Taille du marché de l’acide sulfurique, part et analyse de l’industrie, par type (soufre élémentaire, acide de fonderie, minerai de pyrite et autres), par application (engrais, produits chimiques, transformation des métaux, raffinage du pétrole et autres) et prévisions régionales, 2026-2034

Aperçu du marché de l’acide sulfurique

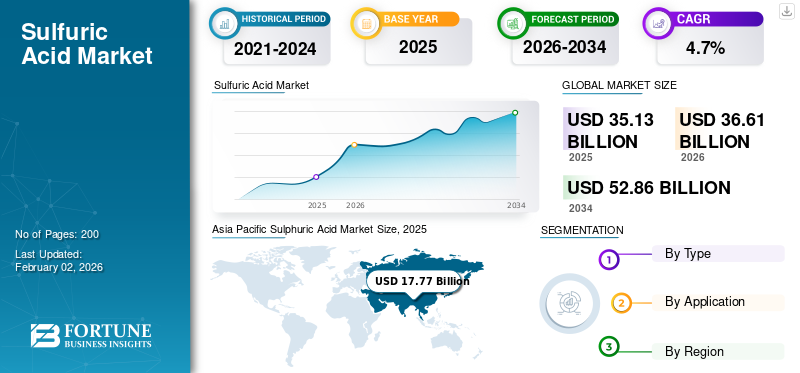

La taille du marché mondial de l’acide sulfurique était évaluée à 35,13 milliards USD en 2025. Le marché devrait passer de 36,61 milliards USD en 2026 à 52,86 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision 2026-2034. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 50,58 % en 2025.

L'acide sulfurique (H₂SO₄) est un produit chimique industriel de base principalement utilisé dans la production d'engrais phosphatés, le traitement des métaux (y compris la lixiviation), le raffinage du pétrole, les intermédiaires chimiques tels que les détergents et les pigments, et le traitement de l'eau. Il s’agit d’un acide inorganique hautement corrosif et incolore qui joue un rôle fondamental dans l’industrie chimique mondiale. Il est principalement fabriqué par contact à partir de soufre élémentaire, de gaz de fonderie ou de minerai de pyrite. Le marché est étroitement lié à la performance des industries des engrais, des produits chimiques, du raffinage du pétrole et de la transformation des métaux. Parmi ceux-ci, la production d’engrais phosphatés représente la plus grande part de la consommation, l’acide sulfurique étant essentiel à la production d’engrais.acide phosphorique. La demande agricole croissante, combinée à l’expansion industrielle et au développement des infrastructures, continue de soutenir une utilisation constante de l’acide sulfurique.

De plus, l'acide sulfurique est largement utilisé dans les applications de traitement de l'eau, de détergents, de pigments et de nettoyage industriel. Sa large applicabilité industrielle garantit une demande de base stable dans toutes les régions. Les principales sociétés opérant sur le marché comprennent BASF SE, Nouryon, The Mosaic Company, PVS Chemicals et OCP Group.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DE L’ACIDE SULFURIQUE Points clés à retenir

- Taille du marché en 2025 : 35,13 milliards USD

- Taille du marché en 2026 : 36,61 milliards USD

- Taille du marché prévue pour 2034 : 52,86 milliards de dollars

- TCAC : 4,7 % de (2026 à 2034)

- L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 50,58 % en 2025.

- Le segment du minerai de pyrite représente une part de marché plus réduite en raison du déclin de son utilisation dans les systèmes de production modernes.

- Le segment de la transformation des métaux devrait croître au TCAC le plus élevé de 5,2 % de 2026 à 2034.

Asie-Pacifique

L’Asie-Pacifique est restée le marché régional le plus important et celui qui connaît la croissance la plus rapide, soutenu par une forte production d’engrais, une expansion industrielle et une demande alimentaire croissante en Chine et en Inde.

Europe

L’Europe a conservé une position importante sur le marché, grâce à des réglementations environnementales strictes, des technologies de récupération du soufre et des initiatives d’économie circulaire.

Amérique du Nord

L’Amérique du Nord représentait un marché stable et mature, soutenu par des industries établies d’engrais, de raffinage et de produits chimiques ainsi que par une disponibilité fiable de soufre.

NOUS.

Le marché était évalué à environ 6,85 milliards de dollars en 2025, représentant environ 19,50 % des ventes mondiales, soutenu par la production à grande échelle d'engrais phosphatés et les opérations de raffinage intégrées.

Japon

Le marché a atteint 0,51 milliard de dollars en 2025, ce qui représente près de 1,5 % du chiffre d'affaires mondial, tiré par la fabrication de produits chimiques avancés et la demande d'applications d'acide sulfurique de haute pureté.

En savoir plus

TENDANCES DU MARCHÉ DE L’ACIDE SULFURIQUE

La durabilité et l’optimisation des coûts entraînent des changements structurels

Le marché est témoin de plusieurs tendances structurelles centrées sur la durabilité, l’intégration et l’efficacité opérationnelle. Une tendance marquante est l’installation croissante d’usines captives d’acide sulfurique dans les installations de fusion d’engrais et de métaux. Cette intégration minimise les risques de transport et garantit un approvisionnement ininterrompu. Une autre tendance clé est l’adoption croissante d’unités de récupération du soufre dans le raffinage du pétrole et la fusion des métaux non ferreux, ce qui favorise la génération d’acide sous-produit. De plus, les fabricants modernisent leurs installations de production avec des systèmes avancés de contrôle des émissions pour se conformer aux réglementations environnementales de plus en plus strictes. La surveillance numérique et l'automatisation sont également adoptées pour améliorer la sécurité et l'efficacité des installations. Au niveau régional, la région Asie-Pacifique continue d'étendre sa capacité, tandis que l'Europe se concentre sur le recyclage et la régénération des acides. Ces tendances évolutives reflètent la transition de l’industrie vers des modèles de production durables, rentables et localisés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion agricole et industrielle pour assurer une demande soutenue

Le marché est principalement tiré par la demande croissante de l’industrie mondiale des engrais. L’augmentation de la population, l’augmentation de la consommation alimentaire et la nécessité d’améliorer les rendements des cultures ont intensifié la demande d’engrais phosphatés, qui à son tour soutient directement la consommation de produits. Un autre facteur important est l’expansion de la capacité de raffinage du pétrole, qui génère du soufre comme sous-produit et soutient la production de H₂SO₄. La croissance industrielle dans les économies en développement a également accru la demande en matière de fabrication de produits chimiques, de transformation des métaux et d’activités liées aux infrastructures. De plus, le produit reste un intrant essentiel pour le traitement de l’eau et le nettoyage industriel, répondant à une demande de base constante. La disponibilité de soufre provenant du raffinage du pétrole et du gaz renforce encore la stabilité de l’approvisionnement. Ces moteurs combinés garantissent une consommation continue dans plusieurs secteurs, soutenant ainsi la croissance constante du marché.

RESTRICTIONS DU MARCHÉ

Complexités réglementaires et opérationnelles limitant la flexibilité du marché

Malgré des fondamentaux de demande solides, le marché est confronté à des contraintes notables liées aux défis en matière de sécurité, d’environnement et d’exploitation. Des réglementations strictes régissant les émissions de dioxyde de soufre, la manipulation de produits chimiques dangereux et l'élimination des déchets augmentent les coûts de conformité pour les fabricants. Le transport et le stockage de l’acide nécessitent des infrastructures spécialisées en raison de sa nature hautement corrosive, ce qui ajoute aux dépenses logistiques. De plus, la volatilité de la disponibilité des matières premières soufrées, influencée par les fluctuations des prix du pétrole brut,raffinage du pétroleactivité, a un impact sur l’économie de la production. Les petits fabricants ont souvent du mal à absorber la hausse des coûts de conformité et d’infrastructure, ce qui limite leurs capacités d’expansion. L'opposition de la communauté et la surveillance environnementale autour des usines chimiques ralentissent encore davantage l'approbation des projets. Ces facteurs limitent collectivement la flexibilité opérationnelle et le potentiel d’expansion, posant ainsi des défis aux acteurs du marché, en particulier dans les régions hautement réglementées.

OPPORTUNITÉS DE MARCHÉ

Les applications industrielles émergentes créent de nouvelles voies de croissance sur le marché

Le marché présente d’importantes opportunités de croissance en raison de l’expansion des applications industrielles au-delà de l’utilisation traditionnelle des engrais. Une opportunité majeure réside dans la demande croissante d’acide sulfurique dans le traitement des métaux des batteries, notamment pour l’extraction du lithium, du nickel et du cobalt utilisés dans les véhicules électriques. Cette tendance renforce la demande des secteurs du stockage d’énergie et de la mobilité propre. Une autre opportunité réside dans l’adoption croissante de technologies de régénération des acides usés, qui permettent aux industries de réutiliser les produits tout en réduisant les déchets et la dépendance aux matières premières. De plus, le développement des infrastructures et l’expansion minière dans les économies émergentes augmentent la consommation de produits destinés à la lixiviation du minerai et à la transformation des métaux. La croissance des pôles de fabrication de produits chimiques en Asie et au Moyen-Orient renforce encore le potentiel du marché. Ces domaines d’application en expansion créent des canaux de demande diversifiés, renforçant ainsi les perspectives à long terme de croissance du marché de l’acide sulfurique.

LES DÉFIS DU MARCHÉ

Déséquilibres d’approvisionnement et contraintes logistiques affectant la stabilité du marché

Le marché est confronté à plusieurs défis, notamment la concentration de la demande régionale et les limitations logistiques. En raison des risques pour la sécurité et des coûts de transport élevés, le produit est généralement consommé à proximité des sites de production, ce qui limite les échanges sur de longues distances. Cela conduit à une offre régionale excédentaire sur certains marchés et à des pénuries sur d’autres. Un autre défi est la surcapacité dans les régions liées aux engrais, qui entraîne une pression sur les prix et une volatilité des marges. La dépendance à l’égard d’industries cycliques, telles que l’agriculture, les mines et les métaux, expose davantage le marché aux fluctuations de la demande. De plus, le vieillissement des infrastructures dans certaines régions augmente les coûts de maintenance et les risques opérationnels. Ces défis structurels et logistiques nécessitent une planification minutieuse des capacités et des stratégies d’alignement régional, qui à leur tour ont un impact sur la stabilité globale du marché.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le protectionnisme commercial et les évolutions géopolitiques ont influencé la dynamique de l’offre de produits en affectant la disponibilité du soufre et le commerce transfrontalier. Les restrictions à l’exportation, les sanctions et les conflits régionaux ont perturbé les routes d’approvisionnement en soufre. Les marchés dépendants du soufre importé sont plus exposés aux risques d’approvisionnement. En réponse, les fabricants donnent la priorité à l’approvisionnement national, à la production captive et aux contrats d’approvisionnement à long terme. Ces facteurs remodèlent les structures commerciales mondiales sur le marché.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les efforts de recherche et développement sur le marché se concentrent sur l’amélioration de l’efficacité des processus, de la sécurité et des performances environnementales. Les entreprises investissent dans des catalyseurs avancés, des systèmes de récupération de chaleur et des solutions numériques de surveillance des installations pour améliorer leurs opérations. Les technologies de régénération des acides et de récupération du soufre gagnent en importance pour soutenir les objectifs d’économie circulaire. L'innovation continue aide les fabricants à réduire leurs émissions, à réduire leur consommation d'énergie et à maintenir leur conformité réglementaire.

ANALYSE DE SEGMENTATION

Par type

Le segment du soufre élémentaire est en tête grâce à la haute disponibilité des applications de raffinage

En fonction du type, le marché est segmenté en soufre élémentaire, acide de fonderie, minerai de pyrite et autres.

Le segment du soufre élémentaire représente la plus grande part de marché de l'acide sulfurique en raison de sa large disponibilité dans le raffinage du pétrole etgaz natureltraitement. Les raffineries génèrent du soufre comme sous-produit lors de la désulfuration, ce qui en fait une matière première rentable et fiable pour la production d'acide. L’approvisionnement constant en soufre élémentaire permet une fabrication continue et à grande échelle d’acide, en particulier pour les applications d’engrais et de produits chimiques. De plus, la production à base de soufre élémentaire offre une meilleure efficacité des processus et un meilleur contrôle des émissions par rapport aux sources alternatives. Sa compatibilité avec les usines modernes de traitement par contact renforce encore son adoption dans toutes les régions. Ces avantages font du soufre élémentaire la matière première privilégiée des producteurs, renforçant ainsi sa position dominante sur le marché.

Le segment de l’acide de fonderie devrait croître à un TCAC de 4,5 %. L'acide de fonderie ou un sous-produit (généré à partir de la capture du SO₂) joue un rôle structurel important dans les régions minières et peut être localement excédentaire ou sous-approvisionné en fonction des taux d'exploitation des fonderies. Il est produit à partir de gaz riches en dioxyde de soufre générés lors des opérations de fusion de métaux non ferreux. Ce segment gagne du terrain à mesure que les industries adoptent de plus en plus des pratiques d’économie circulaire. La conversion des émissions des fonderies en acide sulfurique aide les producteurs de métaux à se conformer aux réglementations environnementales tout en générant des sources de revenus supplémentaires. L’acide de fonderie est couramment utilisé dans la production d’engrais et la transformation des métaux, en particulier dans les régions à forte activité minière et de fusion. L’accent croissant mis sur la réduction des émissions et l’efficacité des ressources continue de soutenir l’adoption de l’acide de fonderie, contribuant ainsi à la durabilité du marché.

Le segment du minerai de pyrite représente une part de marché plus réduite en raison du déclin de son utilisation dans les systèmes de production modernes. La production à base de pyrite consiste à griller de la pyrite de fer, qui génère du dioxyde de soufre pour la synthèse acide. Cependant, cette méthode est gourmande en énergie et associée à des émissions environnementales plus élevées que les procédés à base de soufre élémentaire. Le segment devrait croître à un TCAC de 3,8 % au cours de la période considérée.

Le secteur Autres comprend des sources alternatives de soufre telles que la régénération de l'acide usé et les flux de déchets industriels. Ce segment s'adresse principalement à des applications de niche et à des régions ayant un accès limité aux matières premières de soufre conventionnelles. La régénération des acides permet aux industries de récupérer et de réutiliser le H₂SO₄ des acides usés générés lors du raffinage du pétrole et du traitement chimique. Cette approche réduit les coûts d’élimination des déchets et améliore la durabilité. Bien que ce segment ne représente qu’une part de marché relativement faible, l’augmentation des réglementations environnementales et des initiatives de réduction des déchets favorisent son adoption progressive.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des engrais a dominé le marché en raison de la demande croissante de produits d’engrais phosphatés

En fonction des applications, le marché est segmenté en engrais, produits chimiques, transformation des métaux, raffinage du pétrole et autres.

Le segment des engrais représente la plus grande part de la consommation mondiale d’acide sulfurique. L'acide sulfurique est un intrant essentiel dans la production d'acide phosphorique, qui est utilisé pour fabriquerphosphate-engrais à base. L’augmentation de la population mondiale et l’augmentation de la demande alimentaire ont intensifié le besoin d’une productivité agricole plus élevée, soutenant ainsi la consommation d’engrais. Les économies en développement connaissent une augmentation de l’utilisation d’engrais pour améliorer les rendements des cultures. De plus, les initiatives gouvernementales promouvant la sécurité alimentaire soutiennent davantage la demande pour ces produits.

Le segment des produits chimiques devrait croître à un TCAC de 4,5 % au cours de la période de prévision. Le segment représente une part importante du marché en raison de son utilisation intensive dans la fabrication de produits chimiques industriels. L'acide sulfurique est utilisé dans la production de détergents, de pigments, de colorants, d'explosifs et d'intermédiaires chimiques. La croissance des biens de consommation, des produits pharmaceutiques et des produits chimiques spécialisés a soutenu la demande de ce segment. De plus, l’acide est largement utilisé comme catalyseur et agent déshydratant dans les réactions chimiques. L’expansion des pôles de fabrication de produits chimiques, notamment dans la région Asie-Pacifique, renforce encore la demande.

Le segment de la transformation des métaux devrait croître au TCAC le plus élevé de 5,2 % de 2026 à 2034. Les applications utilisent le produit pour la lixiviation du minerai, le décapage et le traitement de surface des métaux. Il est largement utilisé dans les procédés d’extraction du cuivre, du zinc et du nickel. L'expansion des activités minières, en particulier dans les régions en développement, a stimulé la demande de produits de ce segment.

Dans le raffinage du pétrole, H₂SO₄ est utilisé dans les processus d'alkylation pour produire des composants d'essence à indice d'octane élevé. Les raffineries génèrent également du soufre comme sous-produit, qui soutient la production intégrée d’acide. L'expansion des capacités de raffinage, notamment en Asie et au Moyen-Orient, a renforcé la demande de ce segment. De plus, des réglementations strictes sur la qualité des carburants ont accru les exigences en matière d’élimination du soufre, favorisant indirectement la récupération du soufre et la production d’acide.

Les autres segments d'application comprennent le traitement de l'eau, la transformation des pâtes et papiers, les textiles et le nettoyage industriel. L'acide sulfurique est utilisé pour contrôler les niveaux de pH, traiter les eaux usées et traiter les effluents industriels. La croissance de l’urbanisation et le développement des infrastructures de traitement des eaux usées industrielles ont soutenu la demande de ce segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ACIDE SULFURIQUE

Sur la base de la géographie, le marché est classé en Asie-Pacifique, Europe, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

ASIE PACIFIQUE

Asia Pacific Sulphuric Acid Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est identifiée comme la région où la demande est la plus importante, tirée par une production élevée d’engrais phosphatés en Chine et en Inde, ainsi que par une activité industrielle étendue. L’offre comprend une combinaison de complexes captifs d’engrais, d’acide de fonderie et de producteurs marchands. En outre, une industrialisation rapide, combinée à une demande alimentaire croissante dans la région et au soutien du gouvernement à la production nationale d’engrais pour améliorer la sécurité alimentaire, a stimulé la croissance du marché. En outre, l’expansion de la capacité de raffinage favorise également la disponibilité du soufre. Des ajouts continus de capacité et des installations de production intégrées garantissent une dynamique de croissance à long terme, positionnant ainsi l'Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Marché chinois de l’acide sulfurique

Le marché chinois de l’acide sulfurique devrait être l’un des plus importants au monde, avec des revenus de 9,73 milliards de dollars en 2025, soit environ 27,7 % des ventes du marché mondial. La Chine est en tête de la consommation en raison de sa capacité massive de production d’engrais, de sa vaste fabrication de produits chimiques et de ses activités minières à grande échelle.

Marché indien de l’acide sulfurique

Le marché indien a atteint 2,64 milliards de dollars en 2025, ce qui représente environ 7,5 % des revenus mondiaux, tirés par la demande agricole croissante et les investissements croissants dans les infrastructures d’engrais et de raffinage.

Marché japonais de l’acide sulfurique

Le marché japonais a atteint 0,51 milliard de dollars en 2025, ce qui représente environ 1,5 % des revenus du marché mondial grâce à une fabrication chimique et électronique avancée et à l'accent mis sur les applications de produits de haute pureté.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

EUROPE

L’Europe détient une part de marché importante, tirée par l’activité industrielle et des normes environnementales strictes. Les principaux facteurs qui façonnent le marché sont des réglementations strictes en matière de contrôle des émissions, qui ont accéléré l’adoption de technologies de récupération du soufre et de régénération de l’acide. Un autre facteur favorable est l’accent mis par l’Europe sur les pratiques d’économie circulaire, qui favorisent la réutilisation des sous-produits industriels, tels que l’acide de fonderie. Même si la croissance de la demande d’engrais est relativement lente, une consommation industrielle constante maintient la stabilité du marché. Les investissements dans les technologies de production économes en énergie et à faibles émissions se poursuivent dans toute la région. Ces facteurs soutiennent collectivement une demande stable tout en limitant l’expansion excessive des capacités, maintenant ainsi la structure équilibrée du marché européen.

Marché britannique de l’acide sulfurique

En 2025, le marché britannique a atteint une valorisation de 0,31 milliard de dollars, ce qui représente 0,9 % des revenus du marché mondial.

Marché allemand de l’acide sulfurique

L'Allemagne a atteint environ 0,67 milliard de dollars en 2025, ce qui équivaut à environ 1,9 % des ventes du marché mondial.

AMÉRIQUE DU NORD

L’Amérique du Nord représente un marché mature et stable, soutenu par des industries bien établies de raffinage des engrais, des produits chimiques et du pétrole. L'acide sulfurique est largement utilisé dans la production d'acide phosphorique, l'alkylation du pétrole et le traitement des métaux. Un facteur clé de soutien est la disponibilité du soufre provenant depétrole et gazle raffinage, qui assure un approvisionnement constant en matières premières. De plus, des cadres réglementaires solides encouragent les investissements dans des usines modernes et efficaces en matière d’émissions. La croissance des projets de réhabilitation des infrastructures et de traitement de l’eau soutient également la demande. Même si la croissance globale reste modérée en raison de la maturité du marché, une production industrielle stable et des installations de production captives assurent des modèles de consommation stables, renforçant ainsi la position de l’Amérique du Nord en tant que contributeur stable au marché mondial.

Marché américain de l’acide sulfurique

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 6,85 milliards de dollars en 2025, soit environ 19,50 % des ventes mondiales. Les États-Unis dominent la consommation régionale en raison de leur production d’engrais phosphatés à grande échelle et de leurs opérations de raffinage intégrées.

L'AMÉRIQUE LATINE

L'Amérique latine connaît une expansion progressive, principalement portée par la construction résidentielle et le développement urbain, qui accroissent la demande de briques, de tuiles et decéramiqueproduits. Les producteurs utilisent le produit pour améliorer la qualité de la finition cuite et réduire les défauts liés au sulfate. La demande augmente donc avec la fabrication organisée de la céramique. La disponibilité régionale de barytine, y compris l'approvisionnement en provenance du Mexique, fournit un certain soutien pour les matières premières, mais le marché reste sensible aux prix des importations, aux fluctuations monétaires et aux coûts de logistique intérieure.

L’Amérique latine est un marché en croissance, principalement tiré par les activités minières et le développement agricole. Des pays comme le Brésil et le Chili consomment largement des produits destinés à la production d'engrais phosphatés et aux opérations de lixiviation du cuivre. L’un des principaux facteurs soutenant la croissance est le fort secteur minier de la région, en particulier l’exploitation minière du cuivre, qui nécessite de grands volumes de H₂SO₄ pour le traitement du minerai.

Marché de l’acide sulfurique au Brésil

Le Brésil a réalisé 1,86 milliard de dollars en 2025, soit 5,3 % des revenus du marché mondial.

MOYEN-ORIENT ET AFRIQUE

Le marché du Moyen-Orient et de l’Afrique est stimulé par l’expansion de la production d’engrais et la récupération du soufre par les raffineries. Les projets d’engrais phosphatés à grande échelle du pays dépendent fortement du H₂SO₄ pour la production d’acide phosphorique. L’un des principaux facteurs de croissance réside dans les initiatives de diversification industrielle soutenues par le gouvernement qui favorisent le développement des industries chimiques et d’engrais en aval. Toutefois, la disponibilité du soufre au Moyen-Orient est étroitement liée aux activités de raffinage et de traitement du gaz. Les rapports de l'USGS indiquent que l'on s'attend à une augmentation de la production de soufre dans la région en raison de la modernisation des raffineries et de nouveaux projets, ce qui peut affecter l'économie régionale de l'acide sulfurique.

Marché de l’acide sulfurique du CCG

Le marché du CCG a atteint une valorisation d'environ 1,45 milliard de dollars en 2025, ce qui représente 4,1 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur la rentabilité et la présence régionale pour accroître leur part de marché

BASF SE, Nouryon, The Mosaic Company, PVS Chemicals, Inc. et Aurubis AG sont les principaux acteurs du marché. Le marché est modérément consolidé, les grands acteurs bénéficiant d'opérations intégrées et de consommation captive. La concurrence est basée sur la rentabilité, la présence régionale et les capacités de conformité. Les petits acteurs se concentrent sur les marchés régionaux et les applications spécialisées.

LISTE DES PRINCIPALES ENTREPRISES D'ACIDE SULFURIQUE PROFILÉES DANS LE RAPPORT

- BASF SE(Allemagne)

- Nouryon(Pays-Bas)

- The Mosaic Company (États-Unis)

- PVS Chemicals, Inc. (États-Unis)

- Aurubis AG(Allemagne)

- Groupe Boliden (Suède)

- Groupe OCP (Maroc)

- Logistique Chemtrade (Canada)

- LANXESS AG(Allemagne)

- Ma'aden (Arabie Saoudite)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025: BASF SE a annoncé un investissement stratégique visant à accroître la capacité de production d'acide sulfurique de qualité semi-conducteur (H₂SO₄) dans son complexe chimique intégré de Ludwigshafen, en Allemagne. La nouvelle installation de production est conçue pour produire de l'acide sulfurique de très haute pureté, adapté aux exigences de qualité strictes des industries avancées.semi-conducteurles processus de fabrication tels que le nettoyage, la gravure et le dépôt de métal, qui sont des étapes critiques dans la fabrication des puces.

- août 2022: PVS Chemicals, Inc. s'est associé à Energy Systems Group, LLC pour améliorer la durabilité de son usine d'acide sulfurique de Chicago en installant une installation de valorisation énergétique de la chaleur résiduelle. Le projet de 14,2 millions de dollars capte la vapeur résiduaire pour générer 2,6 MW d’électricité renouvelable, répondant ainsi à près de 95 % des besoins électriques de la centrale tout en réduisant considérablement les émissions de CO₂ et les interruptions de service.

COUVERTURE DU RAPPORT

Le rapport sur l’acide sulfurique fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises et segments, y compris le type et l’application. De plus, il fournit des informations précieuses sur le marché et les tendances actuelles du secteur, ainsi que met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), volume (millions de tonnes) |

|

Taux de croissance |

TCAC de 4,7 % de 2026 à 2034 |

|

Segmentation |

Par type, par application, par région |

|

Par type |

· Soufre élémentaire · Acide de fonderie · Minerai de pyrite · Autres |

|

Par candidature |

· Engrais · Produits chimiques · Traitement des métaux · Raffinage du pétrole · Autres |

|

Par région |

· Amérique du Nord (par type, par application, par pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, par application, par pays) o Allemagne (par application) o France (par candidature) o Royaume-Uni (par application) o Italie (par candidature) o Espagne (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par type, par application, par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, par application, par pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, par application, par pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 35,13 milliards de dollars en 2025 et devrait atteindre 52,86 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,7%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment du soufre élémentaire a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’expansion agricole et industrielle stimule la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés