Taille du marché des sutures chirurgicales, part et analyse de l’industrie, par type de produit (résorbable et non résorbable), par forme (naturelle et synthétique), par application (gynécologie, cardiologie, orthopédie, chirurgie générale et autres), par utilisateur final (hôpitaux, ASC et cliniques spécialisées) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

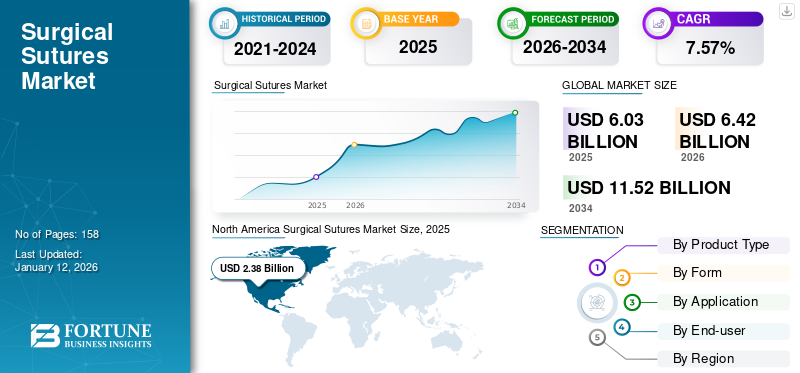

La taille du marché mondial des sutures chirurgicales était évaluée à 6,03 milliards USD en 2025 et devrait passer de 6,42 milliards USD en 2026 à 11,52 milliards USD d’ici 2034, avec un TCAC de 7,57 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des sutures chirurgicales avec une part de marché de 39,44 % en 2025.

Les sutures chirurgicales sont du matériel chirurgical utilisé pour fermer les plaies ouvertes et ligaturer les vaisseaux sanguins pendant ou après des interventions chirurgicales telles que la chirurgie orthopédique. Ceux-ci sont principalement utilisés pourfermeture de la plaiedans les interventions chirurgicales majeures, telles que la césarienne (césarienne), l'arthroplastie, la chirurgie cardiovasculaire et bien d'autres, ainsi que dans les interventions chirurgicales mineures, notamment les restaurations dentaires et la chirurgie de la cataracte. L'incidence croissante des accidents de la route et des maladies chroniques a conduit davantage de patients à subir différentes interventions chirurgicales, notamment une arthroplastie de la cheville, une arthroplastie de la hanche, un pontage et bien d'autres encore.

- Par exemple, selon le Health and Safety Executive (HSE), en 2022/2023, environ 561 000 personnes ont subi des blessures non mortelles au travail en Grande-Bretagne, certaines ayant entraîné des fractures osseuses, une arthroplastie de la cheville et d'autres chirurgies osseuses.

- De plus, selon un article publié dans le NCBI en février 2022, une augmentation de 18,3 % du volume total des interventions chirurgicales a été enregistrée par rapport à celles de 2020.

De tels facteurs devraient influencer positivement la demande pour ce produit dans les années à venir et, à leur tour, devraient stimuler la croissance du marché des sutures chirurgicales au cours de la période de prévision.

La pandémie de COVID-19 a eu un impact négatif sur le marché mondial. Cela était principalement dû au report des interventions chirurgicales électives, car les ressources de santé étaient réservées aux urgences liées au COVID-19 par les gouvernements de nombreux pays pendant la pandémie.

Cependant, en 2021, le marché a connu une reprise notable en raison d’une résurgence du volume d’interventions chirurgicales dans les grandes catégories, les ramenant aux niveaux d’avant la pandémie. Ce facteur a aidé le marché à se redresser dans une certaine mesure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des sutures chirurgicales

Taille et prévisions du marché :

- Taille du marché en 2025 : 6,03 milliards USD

- Taille du marché en 2026 : 6,42 milliards de dollars

- Taille du marché prévue pour 2034 : 11,52 milliards de dollars

- TCAC : 7,57 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des sutures chirurgicales avec une part de 39,44 % en 2025, stimulée par la prévalence croissante des maladies chroniques, un volume élevé d’interventions chirurgicales et la présence d’acteurs clés lançant des technologies de suture avancées.

- Par type de produit, les sutures résorbables devraient conserver la plus grande part de marché, grâce à leur utilisation généralisée dans le traitement des plaies, leur résistance élevée à la traction, leur cicatrisation plus rapide et les autorisations réglementaires encourageant leur adoption.

Faits saillants du pays :

- États-Unis : L’augmentation des volumes chirurgicaux dans les procédures orthopédiques, cardiovasculaires et gynécologiques, ainsi que l’innovation continue des produits par des entreprises leaders, stimulent la croissance du marché.

- Europe : une infrastructure de soins de santé robuste, un nombre croissant d'arthroplasties et l'adoption croissante de technologies de suture avancées soutiennent l'expansion du marché.

- Chine : L’augmentation rapide des interventions chirurgicales en raison de la prévalence croissante des maladies chroniques et de la pénétration croissante des solutions de suture avancées par les acteurs mondiaux et nationaux accélère la croissance du marché.

- Japon : La forte demande de dispositifs de suture technologiquement avancés pour les chirurgies mini-invasives et la croissance des procédures chirurgicales esthétiques propulsent la croissance du marché.

Tendances du marché des sutures chirurgicales

L’introduction de sutures avancées pour répondre aux besoins non satisfaits est une tendance vitale

Les sutures sans nœuds, élastiques et électroniques gagnent en popularité auprès des prestataires de soins de santé en raison des avantages cliniques offerts par ces produits par rapport aux sutures conventionnelles. Ces sutures chirurgicales peuvent administrer des médicaments sur le tissu ciblé, mesurer la température du site de la plaie, détecter une infection, fournir de la chaleur pour la cicatrisation primaire et suturer les plaies plus profondes plus efficacement.

Plusieurs acteurs établis, tels que Smith & Nephew, et de nouveaux entrants se développent sur ce marché en se concentrant sur ces nouveaux produits tendance.

- Par exemple, en juin 2022, la FDA américaine a accordé l’autorisation 510(k) pour le système de fixation de suture sans nœud X-Twist d’Anika Therapeutics.

- De même, en décembre 2021, la FDA américaine a accordé une autorisation 510(k) au système d’ancrage de suture sans nœud CITREFIX d’Acuitive Technologies.

- De plus, en septembre 2020, Smith & Nephew a lancé la suture sans nœud HELICOIL qui opère à travers la moelle osseuse et les tissus associés.cellules souches, stimulant le processus de guérison.

Ainsi, ces sutures avancées permettent aux acteurs clés de se développer sur ce marché tout en se concentrant sur les produits classiques résorbables et non résorbables.

- L’Amérique du Nord a connu une croissance du marché des sutures chirurgicales, passant de 2,11 milliards USD en 2023 à 2,24 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des sutures chirurgicales

Nombre croissant d’interventions chirurgicales pour stimuler la croissance du marché

Le nombre croissant d'arthroplasties du genou, d'arthroplasties de la hanche, d'hystérectomies, de pontages etchirurgies esthétiquesfavorise l'adoption de ce dispositif permettant de recoudre rapidement les plaies.

- Par exemple, selon les données de l’American College of Rheumatology, mises à jour en février 2023, environ 790 000 arthroplasties totales du genou et plus de 450 000 arthroplasties de la hanche sont pratiquées chaque année aux États-Unis.

- Selon les données du NCBI mises à jour en avril 2023, environ 400 000 chirurgies PAC sont réalisées chaque année dans le monde, ce qui en fait l’intervention chirurgicale majeure la plus couramment pratiquée.

- De plus, selon les données fournies par les Centers for Disease Control and Prevention (CDC), en 2021, le nombre d'accouchements par césarienne aux États-Unis était de 1 174 545, ce qui représentait 32,1 % de tous les accouchements.

En outre, la population gériatrique croissante augmente l'adoption de ces produits en raison du nombre croissant d'interventions chirurgicales, telles que l'angioplastie, l'arthroplastie et la transplantation d'organes chez les patients âgés. Cela conduit à une demande plus élevée d’appareils avancés à l’échelle mondiale dans les établissements de soins de santé.

- Par exemple, selon une étude publiée par le NCBI, il a été observé qu'environ 30 % des personnes âgées chutent chaque année en raison de difficultés à marcher. Cela a augmenté le nombre de patients subissant une arthroplastie du genou.

Les facteurs ci-dessus, ainsi que la demande croissante dedispositifs de suture automatisésen raison de leur efficacité lors d’une intervention chirurgicale, stimulent l’adoption de ces dispositifs par les professionnels de la santé et stimuleront par la suite la croissance du marché au cours de la période de prévision.

Introduction d’appareils technologiquement avancés pour stimuler la croissance du marché

La prise de conscience croissante des interventions chirurgicales avancées a incité les acteurs du marché à se concentrer fortement sur la R&D et à lancer des produits innovants. De plus, l’afflux rapide de sutures nouvelles et automatisées dotées de fonctionnalités améliorées a accru la préférence pour ces dispositifs parmi les chirurgiens du monde entier.

- Par exemple, en janvier 2023, Able Medical Devices a introduit les sutures de sternotomie en boucle Valkyrie. Le nouveau produit devrait fournir une fermeture sternale plus robuste.

La croissance du marché est encore renforcée par les progrès réalisés dans le matériau et la pointe de la suture, qui ont révolutionné la procédure de suture pendant la chirurgie. L’utilisation croissante de matériaux avancés par les fabricants, qui sont de nature biocompatible et connus pour réduire le temps de cicatrisation de la plaie, a conduit à une demande accrue et à l’adoption de ces sutures sur le marché.

- Par exemple, en septembre 2020, Smith & Nephew a lancé l’ancre de suture HEALICOIL KNOTLESS, composée du matériau REGENESORB. Les avantages distinctifs de ce matériau biocomposite sont qu'il accélère le temps de cicatrisation des plaies et facilite l'absorption et le remplacement de l'implant par l'os dans les 24 mois.

FACTEURS DE RETENUE

Présence de produits alternatifs de gestion des soins des plaies et de complications post-chirurgicales pour limiter la croissance du marché

La disponibilité d’un grand nombre de produits alternatifs pour le traitement des plaies, tels que les agrafeuses chirurgicales, limite la croissance de ce marché. Malgré les avancées technologiques de ces dispositifs, quelques inconvénients limitent leur utilisation chirurgicale. Certaines des limitations, notamment les marques hachurées,infection du site opératoire, et le coût élevé des dispositifs antibactériens limitent l'adoption des sutures par les chirurgiens.

- Par exemple, selon les données publiées par le National Center for Biotechnology Information (NCBI), chaque année, environ 5 % des patients subissant diverses interventions chirurgicales développent plus tard des infections du site opératoire en raison de la présence de bactéries dans les sutures.

- Le taux élevé d’infections du site opératoire (ISO) est dû au manque de maintien adéquat des conditions stériles dans la salle d’opération. Les ISS dans les économies en développement augmentent rapidement. Ceci est associé à une augmentation spectaculaire de la morbidité et de la mortalité des patients.

- Par exemple, les taux d'ISO dans les pays en développement, l'incidence cumulée variait de 0,4 à 30,9 pour 100 patients et de 1,2 à 23,6 pour 100 interventions chirurgicales, tandis que l'incidence cumulée regroupée était de 11,8 pour 100 patients.

D’un autre côté, les agrafeuses chirurgicales peuvent être rapidement placées sur le site de la plaie, possèdent une meilleure capacité de cicatrisation et sont également rentables. Par conséquent, tous les facteurs ci-dessus et le manque de politiques de remboursement pour la prise en charge des plaies dans les pays émergents, entraînant une baisse des taux de chirurgie, pourraient par la suite limiter l'adoption des sutures chirurgicales.

Analyse de la segmentation du marché des sutures chirurgicales

Analyse par type de produit

Résorbable a dominé le marché en raison de son utilisation généralisée dans la gestion des plaies

En fonction du type de produit, le marché est segmenté en résorbable et non résorbable.

Parmi les types de produits, le segment résorbable représentera 64,30% de part de marché en 2026, en raison de leur utilisation répandue dans les plaies profondes et délicates. Les principaux avantages de ces sutures chirurgicales sont qu’elles peuvent soutenir la plaie grâce à leur haute résistance à la traction et guérir plus rapidement et efficacement. De plus, l’adoption croissante de ces sutures grâce au soutien des organismes de réglementation soutiendra davantage la croissance du segment.

- Par exemple, en juin 2021, le National Institute for Health and Care Excellence (NICE) a recommandé l’utilisation de points de suture résorbables avec protection antibactérienne pour le NHS. Selon les estimations du NICE, en moyenne, 17 USD (13,62 £) par patient peuvent être économisés grâce à ces sutures.

Le segment non résorbable devrait également croître avec un TCAC modéré en raison des suivis requis pour retirer les points de suture manuellement et des soins postopératoires plus élevés.

Par formulaireAnalyse

Le segment synthétique a capturé la part de marché la plus élevée en 2024 en raison de l’adoption plus élevée par les professionnels de la santé

Basé sur la forme, le marché est divisé en naturel et synthétique.

Le segment synthétique devrait détenir une part de marché dominante de 78,31 % en 2026. La domination de ce segment est attribuée aux risques comparativement plus faibles de réactions d’hypersensibilité utilisant des sutures synthétiques lors de la fermeture d’une plaie.

- Par exemple, selon un rapport du NCBI de 2020, les risques de réaction d'hypersensibilité étaient moindres lors d'interventions chirurgicales lorsque des sutures synthétiques résorbables, telles quenylon, de la polyglactine 910 et du polyamide 6/6 ont été utilisés.

En outre, l’introduction de produits innovants sous forme synthétique par les principaux acteurs soutiendra également le marché.

- Par exemple, en avril 2021, Dolphin Sutures a lancé de nouvelles sutures en polytétrafluoroéthylène non résorbables pour élargir sa gamme de produits dentaires. La gamme de produits synthétiques TEFLENE comprend du PTFE (polytétrafluoroéthylène) dense.

Le segment naturel devrait enregistrer un TCAC comparativement plus faible au cours de la période de prévision en raison de sa nature de réaction aux tissus environnants après la fermeture de la plaie.

Par analyse d'application

Le segment de l'orthopédie occupe une position dominante en raison du nombre élevé d'interventions orthopédiques au sein de la population

En fonction des applications, le marché est segmenté en gynécologie, cardiologie, orthopédie, chirurgie générale et autres.

Le segment de l’orthopédie devrait détenir une part de marché dominante de 27,40 % en 2026, suivi du segment de la gynécologie. Cela est attribué à la prévalence croissante des troubles orthopédiques au sein de la population gériatrique et au nombre croissant de patients subissant des chirurgies orthopédiques dans le monde.

- Le segment Gynécologie devrait détenir une part de 25,2 % en 2024.

- Par exemple, selon un article publié dans Agappe en novembre 2022, entre 260 000 et 300 000 personnes seraient hospitalisées chaque année pour fracture de la hanche aux États-Unis. D’ici 2040, ce nombre devrait atteindre 500 000.

- Par exemple, selon un rapport de ResearchGate, à l’échelle mondiale, l’incidence de l’arthrite était de 203 pour 10 000 individus.

Le segment de la cardiologie devrait croître à un TCAC relativement plus élevé au cours de la période de prévision en raison de l'incidence croissante de différentes maladies coronariennes et d'arythmies, entraînant un nombre plus élevé de pontages et une utilisation accrue de sutures chirurgicales. En outre, le segment de la chirurgie générale devrait enregistrer un TCAC significatif au cours de la période de prévision, en raison du nombre croissant d'accidents de la route et d'interventions chirurgicales générales. En revanche, le segment autres devrait enregistrer un TCAC modéré au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment des hôpitaux et des ASC détenait une part dominante en raison du grand nombre d'interventions chirurgicales effectuées dans ces contextes

En fonction de l’utilisateur final, le marché est classé en hôpitaux, ASC et cliniques spécialisées.

Le segment des hôpitaux et ASC domine le marché avec une part de 71,15 % en 2026 et devrait conserver sa position au cours de la période de prévision. Cela est dû à la fréquence d'un grand nombre d'interventions chirurgicales dans les hôpitaux et les ASC et aux politiques de remboursement favorables proposées pour ces interventions dans les pays émergents et développés. De plus, la présence de chirurgiens expérimentés et le développement de technologies avancées pour les interventions chirurgicales complexes dans les hôpitaux et les ASC contribueront à la croissance de ce segment.

Le segment des cliniques spécialisées devrait enregistrer un TCAC important au cours de la période de prévision. Cela est dû au traitement spécialisé proposé par ces établissements, au temps d'attente comparativement moindre et au nombre croissant de cliniques spécialisées en Chine et en Inde.

APERÇU RÉGIONAL

Amérique du Nord

North America Surgical Sutures Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a accaparé 39,44 % du marché mondial en 2025, générant 2,38 milliards de dollars de revenus, et devrait atteindre 2,53 milliards de dollars en 2026. Cela est dû à la prévalence croissante des maladies chroniques, qui a augmenté le nombre de patients subissant des interventions chirurgicales, entraînant une augmentation de la demande de sutures chirurgicales. Par exemple, selon une estimation des Centers for Disease Control & Prevention (CDC) des États-Unis, environ un adulte sur quatre souffre d’arthrite aux États-Unis et ce nombre devrait atteindre 78 millions d’ici la fin de 2024. Parallèlement, les principaux acteurs américains, dont Ethicon U.S. LLC, introduisent constamment des appareils technologiquement avancés. Ceci, à son tour, augmente l’adoption de ces produits dans les établissements de soins de santé et contribue à la croissance du marché régional. Le marché américain devrait atteindre 2,34 milliards de dollars d’ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 1,22 milliard de dollars en 2025, soit une part de 20,17 %, et devrait atteindre 1,29 milliard de dollars en 2026, en raison d'une infrastructure de santé développée en Allemagne et au Royaume-Uni. De nombreux acteurs clés de cette région, tels que Smith & Nephew, introduisent des dispositifs de suture avancés, aidant ainsi le marché régional à se développer. Selon un rapport du National Joint Registry, environ 160 000 arthroplasties de la hanche et du genou sont pratiquées chaque année en Angleterre et au Pays de Galles. Ainsi, le nombre croissant d’opérations chirurgicales en Europe stimule encore l’adoption des sutures chirurgicales. Le marché britannique devrait atteindre 0,2 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,3 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 1,62 milliard de dollars, contribuant à hauteur de 26,80 % au chiffre d'affaires du marché mondial, et devrait atteindre 1,74 milliard de dollars en 2026. Plusieurs facteurs stimulent la croissance du marché régional, notamment l'incidence croissante des maladies gynécologiques et cardiovasculaires, une sensibilisation croissante aux dispositifs chirurgicaux avancés et un engagement croissant des principaux acteurs du marché à introduire de nouveaux produits dans les économies émergentes. Le marché chinois devrait atteindre 0,46 milliard de dollars d'ici 2026, et le marché indien devrait atteindre 0,31 milliard de dollars d'ici 2026.

- Par exemple, selon la Société internationale de chirurgie esthétique et plastique (ISAPS), en 2021, environ 265 733 chirurgies esthétiques ou esthétiques ont été pratiquées au Japon.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient enregistrer un TCAC modéré au cours de la période de prévision en raison de la pénurie de professionnels de santé qualifiés, de l’accès limité aux systèmes de santé avancés et de la baisse du revenu par habitant. Cela a entraîné une diminution du nombre d’interventions chirurgicales électives. Cependant, le nombre croissant d'interventions chirurgicales pratiquées au Brésil, au Mexique, aux Émirats arabes unis et en Arabie Saoudite, combiné à la croissance du tourisme médical dans ces pays, est sur le point de stimuler la demande de sutures chirurgicales au cours de la période de prévision. Selon la Société internationale de chirurgie esthétique et plastique (ISAPS), environ 1 634 220 interventions de chirurgie esthétique ont été réalisées au Brésil en 2021, l'augmentation mammaire et la liposuccion étant en tête du nombre d'interventions réalisées. Le marché du Moyen-Orient et de l’Afrique a enregistré une taille de marché de 0,32 milliard de dollars en 2025, soit 5,33 % de la part de marché mondiale, et devrait atteindre 0,34 milliard de dollars en 2026. Le marché de l’Amérique latine a généré 0,5 milliard de dollars en 2025, soit 8,26 % du paysage du marché mondial, et devrait atteindre 0,53 milliard de dollars en 2026.

Acteurs clés de l'industrie

La présence de produits technologiquement avancés a permis à Medtronic et à d'autres acteurs de détenir des parts de marché dominantes

Le marché mondial était dominé par quelques acteurs établis tels que B. Braun SE, Ethicon U.S. LLC et Medtronic en 2024. L'accent mis sur l'introduction de nouvelles technologies dans les dispositifs de suture pour effectuer des chirurgies complexes et l'expansion de la capacité de production les a aidés à conserver leurs positions sur le marché.

- Par exemple, en décembre 2022, Stryker a présenté le système d’ancrage de suture Citrefix pour les chirurgies de la cheville et du pied. Le système utilise un matériau biorésorbable qui imite la structure et la chimie d'un os d'origine.

- De plus, en avril 2021, Medtronic a lancé un centre de recherche et développement en Inde pour soutenir 15 de ses unités opérationnelles dans le monde.

D’un autre côté, les acteurs émergents, tels que DemeTECH Corporation, Apollo Endosurgery, Inc. et d’autres, se concentrent sur le développement de nouveaux produits dans les pays émergents et développés afin de conquérir des parts de marché notables. Les autres acteurs clés du marché opérant sur ce marché sont Smith & Nephew, Coloplast A/S, Apollo Endosurgery, Inc., Boston Scientific Corporation, DemeTECH Corporation, TEPHA INC., Internacional Farmacéutica et Kono Seisakusho Co., Ltd.

Liste des principales entreprises de sutures chirurgicales :

- B. Braun SE (Allemagne)

- Johnson & Johnson Services, Inc. (États-Unis)

- Smith et neveu(ROYAUME-UNI.)

- Medtronic(Irlande)

- Coloplast A/S (Danemark)

- Apollo Endochirurgie, Inc.(NOUS.)

- Société scientifique de Boston(NOUS.)

- DemeTECH Corporation (États-Unis)

- TEPHA INC. (États-Unis)

- Internacional Farmacéutica (Mexique)

- Kono Seisakusho Co., Ltd. (Japon)

- CONMED Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- août 2023– Healthium Medtech a introduit une nouvelle gamme de sutures nommée TRUMAS pour les chirurgies à accès minimal.

- septembre 2022- Mesh Suture, Inc. a reçu l'autorisation 510(k) de la FDA américaine pour son produit non résorbable DURAMESH.polypropylènesuture en maille.

- mars 2022- Cynosure U.K. Ltd. a lancé le système de suture chirurgicale MyEllevate au Royaume-Uni. Ce système de suture chirurgicale innovant et mini-invasif permet de suturer la zone du cou et de la mâchoire.

- décembre 2020– Apollo Endosurgery, Inc. a reçu l'approbation de la FDA américaine pour son système de suivi endoscopique X-Tack HeliX. L'entreprise visait à diversifier l'utilisation de la nouvelle technologie.

- octobre 2020- Origami Surgical a annoncé que la FDA américaine avait autorisé StitchKit PARK, son nouveau dispositif permettant aux chirurgiens de précharger les sutures souhaitées pour toute intervention chirurgicale.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits, les formulaires, les applications et les utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années. De plus, le rapport fournit également une analyse des parts de marché des entreprises clés.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,57 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation

|

Par type de produit

|

|

Par formulaire

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait passer de 6,42 milliards de dollars en 2026 à 11,52 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,38 milliards de dollars.

Le marché devrait afficher un TCAC de 7,57 % au cours de la période de prévision 2026-2034.

Le segment résorbable devrait dominer le marché par type de produit.

Les facteurs clés à l’origine de la croissance du marché comprennent le nombre croissant d’interventions chirurgicales et les progrès technologiques des dispositifs chirurgicaux.

B. Braun SE, Johnson & Johnson Services, Inc. et Medtronic sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché des sutures chirurgicales avec une part de marché de 39,44 % en 2025.

L'augmentation du nombre d'interventions chirurgicales, le lancement de produits technologiquement supérieurs et l'augmentation de la demande pour ces produits sur les marchés en développement sont quelques-uns des principaux facteurs susceptibles de favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 158

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés