Taille du marché du nylon, part et analyse de l’industrie, par type (Nylon 6 {Résine et fibre} et Nylon 6,6 {Résine et fibre}), par application (automobile, électricité et électronique, appareils électroménagers, films et revêtements, fils et câbles, biens de consommation, industriels et machines, et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DU NYLON ET PERSPECTIVES FUTURES

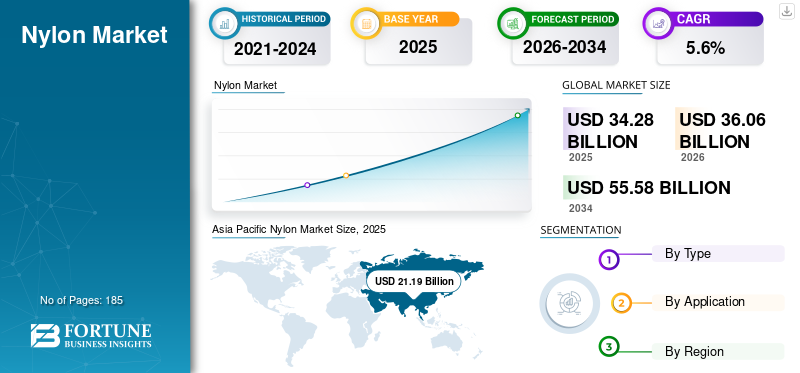

La taille du marché mondial du nylon était évaluée à 34,28 milliards USD en 2025. Le marché devrait passer de 36,06 milliards USD en 2026 à 55,58 milliards USD d’ici 2034, avec un TCAC de 5,6 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché du nylon avec une part de marché de 61,81 % en 2025.

Généralement, le nylon ou le polyamide (PA) est fabriqué en polymérisant du caprolactame ou de l'acide adipique et de l'hexaméthylène diamine. Il s'agit d'un matériau polymère très polyvalent utilisé dans diverses industries pour différentes applications. L'adoption du produit est importante dans les applications automobiles et sportives. Par exemple,polyamidela fibre est utilisée dans les airbags des véhicules ainsi que dans les filets de volley-ball professionnels.

Les acteurs opérant dans cette industrie améliorent leurs capacités de production pour répondre à la demande croissante de diverses industries d’utilisation finale. Par exemple, en juillet 2022, Invista a annoncé des investissements dans son usine de production en Caroline du Sud, aux États-Unis. Cet investissement modifiera le processus de production de polyamide et les capacités logistiques de l’installation. Les principaux acteurs opérant sur le marché comprennent DuPont, BASF SE, Lanxess AG et Nylon Corporation of America, Inc., entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché du nylon

- Taille du marché en 2025 : 34,28 milliards de dollars

- Taille du marché en 2026 : 36,06 milliards USD

- Taille du marché prévue pour 2034 : 55,58 milliards de dollars

- TCAC : 5,6 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché du nylon avec une part de 61,81 % en 2025.

- Le segment Nylon 6,6 devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

- Le segment Films et revêtements devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord reste un important producteur de nylon, soutenu par l’expansion de la fabrication automobile et l’adoption croissante des véhicules électriques.

Europe

L’Europe devrait connaître une croissance constante du marché, soutenue par une demande croissante dans les applications industrielles, automobiles et d’emballage.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025, stimulée par la forte demande des secteurs de l’emballage et de l’automobile, notamment en Chine et en Inde.

NOUS.

Le marché était évalué à 3,77 milliards de dollars en 2025, ce qui représente environ 11,0 % des ventes mondiales, soutenu par l'augmentation de la production de véhicules électriques et la demande croissante de films en nylon.

Japon

Le Japon devrait maintenir une demande stable de nylon, soutenue par ses secteurs avancés de l’automobile, de l’électronique et de la fabrication industrielle de haute performance.

En savoir plus

TENDANCES DU MARCHÉ DU NYLON

Inclusion du PA 6 et du PA 6,6 dans l'impression 3D pour offrir des opportunités de croissance du marché

Le PA 6 et le PA 6,6 ont des propriétés supérieures, telles qu'une durabilité et une flexibilité élevées, ce qui en fait un bon choix pourimpression 3D. Leur excellente malléabilité les rend beaucoup plus résistants que les autres thermoplastiques traditionnellement utilisés tels que le PLA et l'ABS. Ces polymères ont donc le potentiel de devenir le matériau de prédilection des imprimantes 3D. Le PA présente une excellente résistance chimique et des propriétés mécaniques comparables à l'ABS. Il présente une résistance aux chocs nettement supérieure à celle de l’ABS, ce qui en fait un matériau potentiel de choix dans la fabrication de composants industriels. En outre, la propriété d’absorption de l’humidité facilite le post-traitement avec des teintures textiles et des peintures en aérosol.

La flexibilité et la durabilité du polyamide peuvent aider à l’impression 3D de pièces à parois fines. Le faible coefficient de friction et le point de fusion élevé le rendent particulièrement résistant à l'abrasion. Ainsi, il peut être utilisé pour imprimer des pièces telles que des engrenages à verrouillage fonctionnel. Les progrès de la technologie d’impression 3D augmenteront probablement l’adoption du polyamide dans les opérations d’impression 3D industrielles, propulsant ainsi la croissance du marché du nylon.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de l’industrie automobile pour stimuler la croissance du marché

Le polyamide est largement utilisé dans l’industrie automobile en raison de sa grande maniabilité, de sa résistance et de sa ténacité. Le polymère prend en charge à la fois les processus de moulage et d’extrusion et peut être utilisé pour fabriquer diverses pièces automobiles. Ses propriétés, telles que la résistance aux températures élevées et aux produits chimiques, en font le matériau de choix pour les environnements difficiles. Par exemple, les pièces automobiles exposées à des températures et à des fluides extrêmes, comme les moteurslubrifiants, sont développés à partir de polyamide. Les pièces en PA 6 et PA 6,6 sont relativement plus légères que les composants métalliques. Ce facteur peut améliorer considérablement l’efficacité des véhicules conventionnels propulsés par des circuits intégrés. En raison des prix élevés de l'essence et des préoccupations environnementales croissantes, l'économie automobile devient l'aspect principal lors de l'achat d'un véhicule.

Le secteur automobile a connu un changement de paradigme vers les véhicules électriques au cours des dernières années. Les grands constructeurs automobiles, tels que Ford, General Motors, Volkswagen, Toyota et Tata Motors, misent déjà haut sur l’avenir électrique. Maintenir un rapport puissance/poids élevé constitue un défi majeur pour l’industrie des véhicules électriques. Étant donné que les véhicules plus légers influencent la taille de la batterie, l’utilisation de matériaux plus légers peut s’avérer cruciale pour réduire le poids total du véhicule électrique. Les économies en développement, telles que la Chine et l’Inde, connaîtront probablement une augmentation de la demande de solutions de mobilité au cours de la période de prévision en raison de la croissance démographique. Le pouvoir d’achat croissant des consommateurs dans les économies en développement va probablement stimuler la demande de véhicules commerciaux et de tourisme. Les matériaux d'ingénierie avancés sont sur le point d'être largement utilisés dans la fabrication de pièces automobiles en raison de leurs propriétés supérieures. Ainsi, la demande croissante de ce matériau de la part de l’industrie automobile devrait stimuler la croissance du marché.

Demande croissante des applications électriques et électroniques et des fils et câbles pour stimuler la croissance du marché

La demande croissante de nylon dans les applications électriques et électroniques ainsi que pour les fils et câbles alimente l’expansion du marché. Les propriétés exceptionnelles du produit, notamment une résistance élevée, une flexibilité et une résistance thermique, en font un matériau idéal pour l'isolation et la protection des fils et câbles dans divers appareils et systèmes électroniques. À mesure que l’industrie électronique continue de croître et d’innover, il existe un besoin croissant de matériaux fiables et durables pour garantir la transmission sûre et efficace des signaux électriques. La polyvalence du produit et sa capacité à répondre aux normes industrielles strictes en matière de performances et de sécurité le rendent de plus en plus recherché par les fabricants. De plus, la transition vers les véhicules électriques et les infrastructures d’énergies renouvelables amplifie encore la demande pour ce produit dans les applications de fils et câbles, stimulant considérablement la croissance du marché.

RESTRICTIONS DU MARCHÉ

Des réglementations strictes pour réduire l’impact environnemental négatif afin d’entraver la croissance du marché

La pollution plastique est devenue le défi le plus urgent auquel le monde est actuellement confronté. Le PA 6 et le PA 6,6, non biodégradables, restent dans l'environnement plusieurs années. Les microplastiques, formés en raison de la dégradation des plastiques macroscopiques, ont un impact négatif sur l'environnement. Ces microplastiques contaminent les océans et sont ingérés par les créatures aquatiques. Les filets de pêche font partie des principales sources de pollution microplastique dans l'océan, outre les plastiques synthétiques.textilefibres qui s'usent au lavage.

La teinture des fibres peut contribuer de manière significative à la pollution de l’eau puisqu’une part importante des polymères est généralement produite dans des pays où les réglementations environnementales sont plus faibles. La production et la transformation du polyamide comptent parmi les principaux contributeurs à la pollution de l’eau dans les économies en développement. De plus, le processus de production lui-même est un processus à forte intensité énergétique, entraînant une augmentation de la consommation de carburant et des émissions de gaz à effet de serre.

Les consommateurs sont devenus de plus en plus préoccupés et conscients de la santé environnementale au cours de la dernière décennie. En réponse, les gouvernements et les organisations internationales, en collaboration avec le secteur privé, établissent des méthodologies pour surveiller les effets néfastes des polymères. Les entreprises utilisant du polyamide et des polymères similaires sont tenues de restreindre et de réglementer leur utilisation afin de répondre à des normes strictes. Ce facteur peut entraver la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L'électrification et l'allègement offrent des opportunités dans le domaine de l'ingénierie et des plastiques

Une opportunité majeure pour le marché mondial est la transition continue vers des matériaux légers et à haute résistance dans les équipements de transport, électriques et industriels. L'équilibre du nylon entre ténacité, résistance à la chaleur et flexibilité de conception permet le remplacement du métal dans les pièces fonctionnelles, tandis que sa transformabilité permet des géométries complexes qui réduisent les étapes d'assemblage et le coût total du système.

Cette opportunité se renforce à mesure que l’électrification augmente le nombre de connecteurs, de boîtiers, de pièces de gestion des câbles et de composants de gestion thermique requis par véhicule et par appareil. Les fournisseurs capables d'offrir des performances stables sur des plages de température et d'humidité, ainsi que des qualités spécifiques à des applications en matière d'ignifugation, d'impact et de stabilité dimensionnelle, sont bien placés pour répondre à la demande à long terme.

LES DÉFIS DU MARCHÉ

Volatilité en amont et spécifications strictes pour créer un risque de marge et de qualification

Les prix et la rentabilité du nylon sont structurellement exposés aux coûts des intermédiaires en amont et de l’énergie, qui peuvent varier fortement d’un cycle à l’autre. Cela crée des défis récurrents pour les transformateurs et les utilisateurs finaux en matière de budgétisation, de contrats à long terme et de maintien de la stabilité des prix des produits, en particulier dans les segments où la sensibilité aux coûts est élevée et la pression de substitution est constante.

En parallèle, de nombreuses applications de nylon de grande valeur nécessitent de longs cycles de qualification et une cohérence stricte en termes de viscosité, de packages d'additifs et de propriétés mécaniques. Toute perturbation de la disponibilité des matières premières, des changements de qualité ou des fenêtres de traitement peut entraîner des coûts et des retards de requalification, augmentant ainsi les risques pour la chaîne d'approvisionnement et augmentant l'importance de stratégies d'approvisionnement fiables et multirégionales.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

La politique commerciale et la géopolitique influencent de plus en plus les flux de nylon et de produits intermédiaires en modifiant l’économie de l’offre transfrontalière. Les droits de douane, les mesures antidumping et l'évolution du contrôle douanier peuvent altérer la compétitivité des importations, créant des perturbations soudaines des prix et incitant les acheteurs en aval à diversifier leurs fournisseurs ou à régionaliser leurs achats pour réduire leur exposition.

Structurellement, ces pressions peuvent accélérer les investissements dans les capacités locales et encourager une production proche du marché, en particulier lorsque les gouvernements donnent la priorité à la résilience industrielle. Si la régionalisation peut augmenter les coûts à court terme et réduire la flexibilité du marché au comptant, elle peut également stabiliser l'offre à long terme pour des secteurs stratégiques tels que l'automobile, l'électricité et la fabrication industrielle.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les activités de R&D sur le marché sont de plus en plus centrées sur la circularité, y compris des voies de recyclage chimique qui récupèrent les monomères et permettent des performances quasi vierges, ainsi qu'un recyclage mécanique amélioré pour des flux de déchets contrôlés. Ces efforts visent à résoudre les principaux obstacles que sont la contamination, la rétention de propriété et les aspects économiques, tout en créant des voies d'évolution crédibles que les marques et les équipementiers peuvent adopter sans compromettre les performances.

Analyse de segmentation

Par type

Nylon 6 segmentsReprésente une part importante en raison d’une adoption élevée et d’un coût bon marché

Par type, le marché est divisé en Nylon 6 (résine et fibre) et Nylon 6,6 (résine et fibre).

Le segment des fibres de nylon 6 domine le marché mondial. Cette croissance est principalement due à son utilisation intensive dans l'industrie textile. Le matériau offre un équilibre favorable entre ténacité, résistance mécanique, résistance à l’abrasion et rentabilité, ce qui le rend adapté à une large gamme d’applications textiles et industrielles. Il est largement utilisé dans la production de produits en sangle, notamment des sangles à bagages, des laisses pour chiens, des articles de sport et des ceintures de sécurité, où la durabilité et la résistance à l'usure sont essentielles.

Le nylon 6,6 possède d'excellentes propriétés, telles que la haute élasticité des plastiques techniques, ce qui le rend idéal pour les applications de moulage par injection. Il est principalement utilisé pour fabriquer des composants en plastique pour les appareils électroniques, l’automobile et d’autres industries. En outre, les films et revêtements PA 6,6 produits par le processus d'extrusion ont une demande considérable dans le secteur de l'emballage, en particulier pour emballer des aliments et des fluides tels que des aliments acides, des graisses et des huiles. Ce sont des films transparents, imprimables et thermoplastiques qui les rendent idéaux pour les applications industrielles. Il convient également pour une utilisation dans les applications de cuisson aux micro-ondes. Ces films ont une résistance, une ténacité et d'excellentes propriétés de barrière à l'oxygène tout en étant également résistants aux perforations, aux rayures et aux fissures de flexion. Le segment devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

Par candidature

[f3PiXtIVM]

Le segment automobile a enregistré les revenus les plus élevés en 2025 grâce à une application étendue

Par application, le marché est classé en automobile, électricité et électronique, appareils électroménagers, films et revêtements, fils et câbles, biens de consommation, industriels et machines, et autres.

Le segment automobile représentait la plus grande part de marché du nylon en 2025. La grande facilité d’utilisation de la fibre etrésinedans les automobiles sous forme d'airbags, de câbles pour pneus et de composants moulés par injection, ce segment génère des revenus élevés. La demande de plastiques pour réduire le poids des véhicules et optimiser l’efficacité énergétique ne cesse d’augmenter dans l’industrie automobile. Avec l’augmentation des ventes de véhicules électriques et la mise en place d’une infrastructure appropriée pour les véhicules électriques, les plastiques techniques devraient jouer un rôle majeur.

Le segment des films et revêtements représente la deuxième part la plus élevée du marché mondial et devrait croître à un TCAC de 6,3 % au cours de la période de prévision. Les films polyamide existent sous forme de polymères non orientés et de films à orientation bi-axiale (BOPA). Ces films sont principalement utilisés pour emballer des marchandises et des produits nécessitant une barrière élevée contre l’oxygène et une résistance élevée. Certains de ces produits comprennent la viande transformée (saucisse, bacon), le fromage et autres produits laitiers, le poisson fumé et les plats semi-finis allant au micro-ondes. De plus, ces films sont facilement recyclables. L’interdiction mondiale de l’utilisation de plastiques à usage unique devrait accroître la part de marché au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU NYLON

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Nylon Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait une part de marché dominante en 2025 et devrait le rester, en raison de la demande croissante de films et revêtements pour le secteur de l’emballage et les applications automobiles au cours de la période d’analyse. La demande dans la région est principalement tirée par les économies émergentes comme l’Inde et la Chine. La Chine représente plus de la moitié de la production et de la consommation totales de la région. En outre, pour réduire leur dépendance aux importations, les principaux producteurs créent des installations de production en Chine pour répondre à la demande croissante du pays et de la région environnante. En revanche, le PA 6 et le caprolactame sont excédentaires sur le marché régional, ce qui a entraîné une baisse des taux d'exploitation.

Marché chinois du nylon

Le marché chinois est l’un des plus grands marchés au monde. Le chiffre d'affaires du pays en 2025 s'élevait à 14,42 milliards de dollars, soit environ 42,1 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord est un important producteur de polyamide. L'industrie automobile est le moteur du marché régional. Les États-Unis ont connu une augmentation rapide des ventes de véhicules électriques ces dernières années, qui devrait persister au cours de la période analysée. Selon le ministère américain de l'Énergie, les ventes de véhicules électriques ont augmenté de 85 % en 2021 par rapport à l'année précédente. Cela peut être attribué à la demande accrue de véhicules commerciaux et de tourisme au cours de la dernière décennie. L’interdiction des plastiques à usage unique aux États-Unis devrait accroître encore la demande de films en nylon dans la région.

Marché américain du nylon

Le marché américain devrait enregistrer une croissance positive. Le marché était évalué à 3,77 milliards de dollars en 2025, soit environ 11,0 % des ventes mondiales.

Europe

Le marché européen devrait croître modérément au cours de la période de prévision, soutenu par la forte demande de l’industrie automobile. Les législateurs européens lancent des politiques attractives, telles que des subventions, pour améliorervéhicules électriquesventes. Par exemple, l’Allemagne a prolongé la subvention aux véhicules électriques et étendu le critère de bonus environnemental aux propriétaires de véhicules électriques jusqu’à fin 2025. De même, la France a également augmenté le montant de la subvention. Parallèlement, des pays comme la Suède ont annoncé une exonération de la taxe sur les véhicules pour les propriétaires de véhicules électriques. Ce facteur devrait augmenter les ventes et la consommation de véhicules électriques dans l’industrie automobile au cours de la période de prévision. De plus, l’UE a voté pour une interdiction complète du plastique à usage unique d’ici 2021, ce qui devrait stimuler la consommation de films plastiques recyclables au cours de la période de prévision.

Marché du nylon en Allemagne

Le marché allemand a réalisé un chiffre d'affaires de 1,68 milliard de dollars en 2025, soit environ 4,9 % des ventes mondiales.

Marché du nylon en France

Le marché français a représenté un chiffre d'affaires de 0,74 milliard de dollars en 2025, soit environ 2,1 % des ventes mondiales.

l'Amérique latine

L’Amérique latine détient une part de marché à un chiffre, le Mexique étant le principal consommateur. Cependant, le Brésil devrait connaître la croissance la plus rapide du marché régional en raison de l'expansion la plus rapide de l'industrie d'utilisation finale. En outre, la croissance saine de toutes les industries d’utilisation finale dans le reste des économies d’Amérique latine, comme la Colombie et l’Argentine, devrait également stimuler le marché.

Marché du nylon au Mexique

Le marché mexicain a atteint un chiffre d'affaires de 0,67 milliard de dollars en 2025, ce qui représente environ 2,0 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait croître à un TCAC modéré entre 2026 et 2034. Le CCG a dominé le marché en raison de l’industrialisation rapide de la région. L’adoption croissante derevêtements industriels, la croissance des ventes automobiles et la croissance favorable du secteur de la construction stimulent la croissance du marché dans la région.

Marché du nylon du CCG

Le marché du CCG est l’un des plus importants au monde. Le chiffre d'affaires du marché national en 2025 a atteint 0,51 milliard de dollars, ce qui représente environ 1,5 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises se concentrent sur l'expansion des installations de production pour augmenter leurs revenus de vente

Le marché mondial est déjà surapprovisionné en raison du grand nombre de capacités installées. Les principaux acteurs de la chaîne d’approvisionnement augmentent les capacités du produit et de sa matière première, comme l’adiponitrile. Ube Industries, INVISTA et Ascend font partie des acteurs qui augmentent leurs capacités et leurs matières premières pour répondre à la demande croissante. De plus, les prix de ces matériaux polymères sont très volatils, ce qui devrait entraver la croissance du marché. Toutefois, les contrats tarifaires avec les clients peuvent contribuer à stabiliser les coûts. En outre, l’évolution des équations géopolitiques et des politiques commerciales a un impact direct sur la chaîne d’approvisionnement.

LISTE DES PRINCIPALES ENTREPRISES DE NYLON PROFILÉES

- DuPont (États-Unis)

- BASF SE (Allemagne)

- Lanxess AG(Allemagne)

- Nylon Corporation of America, Inc. (États-Unis)

- Shenma Industrial, Ltd. (Chine)

- Monter(NOUS.)

- Produits chimiques Domo(Belgique)

- Radici Partecipazioni SpA (Italie)

- Invista (États-Unis)

- DSM (Pays-Bas)

- Groupe Formosa (Taïwan)

- SINOPEC (Chine)

- Ube Industries (Japon)

- LIBOLON (Taïwan)

- ZIG SHENG INDUSTRIEL CO., LTD. (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2023 :Microwave Chemical et Asahi Kasei ont lancé ensemble un projet de démonstration pour la commercialisation du processus de recyclage chimique du nylon 66 utilisant la technologie des micro-ondes.

- Avril 2023 :L'entreprise de fabrication de pneus et de nylon Kordsa a annoncé son intention d'investir 50 millions de dollars pour l'expansion de sa production de nylon dans son usine de Chattanooga. Cette décision devrait permettre à l'entreprise de répondre à la demande croissante de l'industrie automobile.

- Novembre 2022 :INVISTA a lancé la construction de sa nouvelle usine de production de nylon. La société a annoncé son intention d'investir 64 millions de dollars dans cette nouvelle usine afin d'améliorer sa production de filature de polymères et de fibres CORDURA. La construction de nouvelles installations permettrait à l'entreprise d'augmenter sa capacité de production et de commercialiser des produits nouvellement développés.

- Avril 2022 :DOMO Chemicals a étendu la capacité de production de polyamide TECHNYL en Chine. Ce plan vise à répondre à la demande croissante des secteurs de l’automobile, de l’électricité et de l’électronique ainsi que des biens de consommation industriels.

- Mars 2022 :BASF prévoyait d'étendre sa capacité de production de polyamide Ultramid en Inde. La forte expansion de la capacité contribuerait à répondre aux exigences croissantes du PA 6 et du PA 6,6 dans les secteurs d'utilisation finale nationaux tels que la fabrication industrielle, les biens de consommation, l'automobile et l'électronique.

- Février 2022 :BASF a annoncé son intention d'étendre ses offres de polyamide (nylon) et de polyphtalamide en Europe. Cette décision devrait aider l'entreprise à renforcer son intégration en amont pour couvrir l'ensemble de la chaîne de valeur du polyamide 66.

- Janvier 2022 :BASF a annoncé son intention d'étendre sa production de PA 6,6 à Fribourg en Allemagne. L'entreprise a également exprimé son intention de construire une nouvelle usine d'hexaméthylène diamine (HMD) à Chalampé, en France. Le HMD est un précurseur utilisé dans la production de plastiques et de matières premières PA 6,6. Cette unité devrait commencer sa production d’ici 2024.

- Janvier 2022 :China Pingmei Shenma Group et Invista ont signé des accords pour établir une relation stratégique. Cet accord comprend un plan quinquennal d'achat et de vente d'adiponitrile et d'acide adipique ainsi que la licence de technologies clés pour la fabrication du polyamide.

- Novembre 2021 :LANXESS a annoncé son intention d'étendre sa capacité de production de plastiques de haute technologie en Chine. Ces plastiques comprennent des composés polyamides commercialisés sous la marque Durethan. L'entreprise prévoyait d'investir des fonds pour augmenter la capacité totale de production de plastiques de haute technologie en Chine de 30 000 tonnes par an. Grâce à cette expansion, l’entreprise vise à répondre à la demande croissante de l’industrie automobile chinoise, notamment dans le segment des véhicules électriques.

- Juin 2021 :Ascend Performance Materials a amélioré la capacité de production de ses HiDura PA 610 et 612, la nouvelle gamme de produits PA à longue chaîne. Ces polymères seront utilisés pour développer des matériaux durables pour les véhicules électriques, les biens de consommation et les applications industrielles.

COUVERTURE DU RAPPORT

Le rapport fournit des informations qualitatives et quantitatives sur le taux de croissance, la part de marché, la taille et l’analyse des tendances par différents segments. Parallèlement à cela, le rapport de recherche fournit une analyse détaillée de la dynamique du marché et du paysage concurrentiel. Diverses informations clés présentées dans le rapport sont les cinq forces de Porter, les développements récents de l’industrie sur le marché, le scénario réglementaire dans les pays cruciaux, les facteurs macro et microéconomiques, l’analyse SWOT, les principales tendances de l’industrie, le paysage concurrentiel et les profils d’entreprise.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,6 % de 2026 à 2034 |

| Unité | Valeur (milliards USD), volume (kilotonne) |

| Segmentation | Par type, application et région |

|

Par type

|

|

|

Par candidature

|

|

|

Par région

|

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 34,28 milliards de dollars en 2025 et devrait atteindre 55,58 milliards de dollars d'ici 2034.

Le marché affichera une croissance considérable avec un TCAC de 5,6 % au cours de la période de prévision.

Le segment automobile a dominé le marché par application en 2025.

L’augmentation de la consommation de produits dans les secteurs de l’automobile et des films et revêtements est un facteur clé de la croissance du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

DuPont, BASF SE, Nylon Corporation of America, Lanxess et INVISTA sont les principaux acteurs du marché et ont adopté des stratégies, telles que l'acquisition et l'expansion des capacités, pour leur croissance sur le marché.

L'inclusion du PA 6 et du PA 6,6 dans l'impression 3D est une tendance clé sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 185

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés