Inspection Drone Market Size, Share & Industry Analysis, By Drone Type (Rotary-Wing Drone, Fixed Wing Drone, & Hybrid Drones), By Range (Short, Medium, & Long Range), By Application (Infrastructure Inspection, Energy & Utilities Inspection, Oil & Gas Inspection, Construction & Real Estate Monitoring, Mining & Quarrying, Marine Platforms, Smart City Utilities, & Others), By Component (Drone Platform, Payloads, Communication & Data Links, Software & Analytics, & Support Systems), By Niveau d'autonomie (autonomie d'IA manuelle/semi-autonome, entièrement

APERÇUS CLÉS DU MARCHÉ

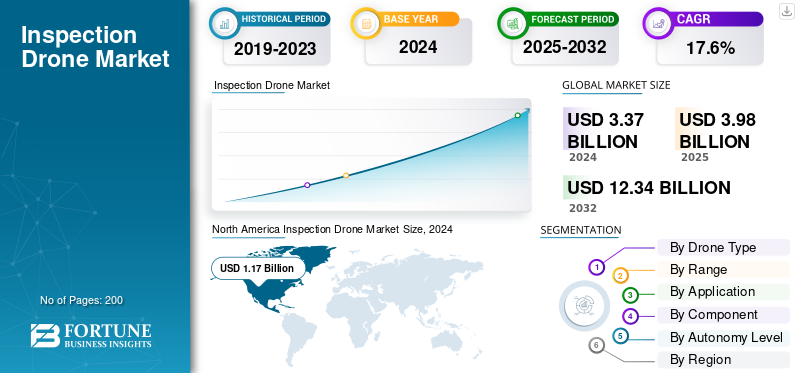

La taille du marché mondial des drones d’inspection était évaluée à 4,00 milliards USD en 2025. Le marché devrait passer de 4,7 milliards USD en 2026 à 16,00 milliards USD d’ici 2034, avec un TCAC de 16,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des drones d’inspection avec une part de marché de 34,50 % en 2025.

Les drones d'inspection sont des avions sans pilote équipés de capteurs professionnels, tels que des caméras EO/IR, LiDAR, des détecteurs à ultrasons ou des capteurs de gaz. Ils collectent des données sur des actifs tels que des lignes électriques, des pipelines, des parcs solaires, des ponts, des mines et des ports. Le marché se développe à mesure que les drones réduisent l'inspection et la surveillance en temps réel et les risques, fournissent de meilleures données prêtes pour l'IA et permettent des contrôles de routine à moindre coût. Cette croissance est portée par des réglementations de sécurité plus strictes, des projets pilotes BVLOS élargissant les couloirs d'exploitation et l'émergence de stations « drone-in-a-box ». De plus, l’amélioration des connexions 4G/5G et SATCOM stimule la croissance du marché.

Les principaux acteurs du marché tels que DJI, Skydio, Flyability, Percepto, American Robotics/Airobotics, Quantum-Systems, Emesent's Hovermap, Parrot/ANAFI Ai et Auterion développent continuellement des drones d'inspection et de surveillance rentables et plus fiables pour diverses applications. Par exemple, DJI Enterprise développe des plates-formes robustes et des charges utiles thermiques/zoom, et propose le DJI Dock pour les missions sans surveillance. Skydio se concentre sur l'autonomie basée sur la vision, l'évitement des obstacles et la capture 3D automatisée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Ouverture réglementaire du BVLOSstimule la croissance du marché

Le plus grand déverrouillage pour les drones d’inspection mondiaux est la routine Beyond Visual Line of Sight (BVLOS). Lorsque les régulateurs passeront de dérogations ponctuelles à des règles claires et basées sur les performances, les propriétaires d'actifs pourront enfin étendre les patrouilles de réseau et de pipelines effectuées à partir de centres d'opérations distants, les unités « drones dans une boîte » surveillant les sites sans envoyer de camions et le passage des heures de vol des pilotes aux logiciels. Cela réduit les coûts d'inspection par kilomètre, augmente la fréquence et la qualité des données et transforme les projets pilotes ad hoc en achats de plates-formes et de services pluriannuels pour les services publics.pétrole et gaz, ferroviaires et télécoms, ce qui entraîne la croissance du marché des drones d’inspection.

- Par exemple, en août 2025, la FAA a publié son avis de proposition de réglementation sur le BVLOS (partie 108 proposée) visant à normaliser le BVLOS de routine avec des exigences basées sur les performances pour les opérations, les aéronefs, les services de séparation/UTM et la sécurité, créant ainsi une voie formelle vers des programmes d'inspection évolutifs aux États-Unis.

RESTRICTIONS DU MARCHÉ

Les restrictions basées sur l’origine et les interdictions d’approvisionnement freinent la croissance du marché

Les programmes d’inspection nécessitent des flottes et des pipelines de pièces prévisibles. Lorsque les gouvernements renforcent les règles relatives au pays d'origine ou élargissent les listes de produits couverts pour des raisons de sécurité aux frontières, les acheteurs font une pause : les agences publiques sont confrontées au retrait forcé de cellules non conformes, les services publics privés retardent les appels d'offres et les intégrateurs doivent requalifier les charges utiles, les radios et les logiciels auprès de fournisseurs alternatifs. Cette incertitude augmente les coûts de migration et de formation, introduit un risque d’actifs bloqués si les approbations sont retirées et ralentit le passage des projets pilotes à des inspections de routine en temps réel à grande échelle, en particulier sur les marchés qui dépendent de quelques fournisseurs dominants.

- Par exemple, en octobre 2025, la Commission fédérale des communications des États-Unis a voté pour renforcer les règles d'autorisation des équipements, permettant à l'agence de bloquer les ventes ou de révoquer les approbations préalables d'appareils comprenant des composants d'entreprises figurant sur sa liste de produits couverts pour la sécurité nationale, augmentant ainsi l'incertitude en matière d'approvisionnement pour les opérateurs de drones commerciaux.

OPPORTUNITÉS DE MARCHÉ

Les mandats de détection de méthane et de fuite stimulent la croissance du marché

À mesure que les règles relatives aux fuites de méthane et de pipelines se durcissent, les opérateurs ont besoin d’enquêtes fréquentes et vérifiables sur de vastes actifs, plates-formes de puits, lignes de collecte, lignes de transmission, stockage et sites de GNL. Les drones d’inspection offrent une couverture rapide, des plans de vol reproductibles et la possibilité d’emporter des capteurs optiques d’imagerie de gaz ou de méthane laser. Pour les fournisseurs, cela signifie des programmes d’inspection et de surveillance rigoureux et à marge élevée plutôt que des visites ponctuelles sur site.

- Par exemple, en janvier 2025, la PHMSA du ministère américain des Transports a publié sa règle finale de détection et de réparation avancées des fuites, ajoutant des exigences LDAR basées sur les performances dans les domaines du transport de gaz, de la distribution, des lignes de collecte réglementées, du stockage et des installations de GNL et prenant explicitement en compte des méthodes telles que la télédétection et les relevés aériens, ouvrant la voie à des programmes basés sur des drones.

TENDANCES DU MARCHÉ DES DRONES D’INSPECTION

Autonomie ancrée et opérations à distancefaçonnent le marché

Les flux de travail d’inspection passent des équipes de terrain aux bases « drone-in-a-box » gérées depuis des centres d’opérations distants. Les quais fixes et montés sur véhicule gèrent désormais le lancement, la récupération, la charge et les contrôles d'auto-santé afin que les propriétaires d'actifs puissent planifier des patrouilles de routine, déclencher des vols à la demande après des alarmes et diffuser des données directement dans les systèmes de maintenance. Le résultat est une fréquence d'inspection en temps réel plus élevée à un coût marginal par vol inférieur, avec moins de visites sur site et une détection plus rapide des problèmes, exactement ce que les services publics, le pétrole et le gaz, le secteur ferroviaire et les télécommunications attendent des programmes matures.

- Par exemple, en février 2025, DJI a lancé Dock 3, un système « drone-in-a-box » montable sur véhicule, 24h/24 et 7j/7, associé à de nouvelles cellules Matrice, signalant l'engagement des principaux fournisseurs en faveur des inspections automatisées à distance.

LES DÉFIS DU MARCHÉ

Le brouillage GNSS et les interférences RF constituent un défi pour la croissance du marché

Les opérations d’inspection de routine dépendent de deux éléments : un positionnement propre et un lien de commandement et de contrôle solide. Dans et autour des zones de conflit et partout où les défenses contre les UAS sont actives, l'usurpation/le brouillage du GNSS et la congestion RF déclenchent des interruptions, de mauvaises corrections et des abandons forcés. Cela place la barre plus haut en matière de matériel (fusion GNSS multibande et RTK/INS), de communications et d'opérations, augmentant ainsi le coût, le poids et le temps de formation, en particulier pour les déploiements de quais à distance. Les autorités aéronautiques ont signalé l’augmentation des interférences, ce qui maintient les propriétaires de risques prudents quant au déploiement d’inspections BVLOS à grande échelle.

- Par exemple, en octobre 2025, l’assemblée de l’OACI a formellement réprouvé les interférences dans la navigation par satellite après des perturbations généralisées.GPSdes rapports brouillés dans toute l’Europe soulignant que la perturbation du GNSS constitue désormais un risque majeur pour l’aviation, et non un cas limite.

Russie Ukraine Impact de la guerre

La guerre entre la Russie et l’Ukraine remodèle la demande de drones d’inspection et les dégâts croissants causés au réseau augmentent les charges de travail urgentes de relevés aériens, tandis que les interférences du GNSS et le renforcement de la sécurité aux frontières imposent des systèmes plus robustes et plus redondants.

Les frappes répétées sur le réseau électrique ukrainien ont transformé les patrouilles de lignes, les évaluations de sous-stations et les analyses thermiques en tâches urgentes. Dans les environnements à haute fréquence et à haut risque, les drones sont plus rapides et plus sûrs que les équipes de répartition. Les heures de vol, les stations d'accueil et la capacité d'analyse qui en résultent sont toutes avancées.

Partout en Europe, le conflit a également poussé les gouvernements à considérer les corridors d’énergies renouvelables, les ports et les infrastructures numériques comme des atouts importants, les nouvelles orientations de l’UE formalisant une approche coordonnée pour protéger les infrastructures critiques incitant les services publics et les opérateurs à effectuer des inspections de routine à distance plutôt que des enquêtes ponctuelles. De plus, le brouillage GNSS au-delà de la ligne de front est devenu un problème de sécurité important, poussant les acheteurs d'entreprise à spécifier un GNSS multibande avec un repli INS/odométrie visuelle, des liaisons C2 résilientes et des playbooks d'urgence géolocalisés avant de donner leur feu vert aux mises à l'échelle du BVLOS.

L’effet net est une demande immédiate d’inspection des réseaux, des pipelines et des sites endommagés à deux vitesses du marché, associée à des références techniques plus strictes et à des politiques opérationnelles qui placent la barre plus haut pour les plates-formes, les capteurs et les logiciels.

- Par exemple, en octobre 2025, la Russie a lancé l’une des plus grandes vagues de drones et de missiles contre le système énergétique ukrainien, provoquant des pannes généralisées qui ont déclenché des cycles d’inspection et de réparation à grande échelle sur l’ensemble du réseau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de drone

Maniabilité à proximité et précision du vol stationnaire, les drones à voilure tournante dominent le marché

En termes de type de drone, le marché est classé en drones à voilure tournante, drones à voilure fixe et drones hybrides VTOL.

Les segments des drones à voilure tournante devraient dominer le marché avec une part de 66,49 % en 2026. En raison des inspections quotidiennes qui se produisent à quelques centimètres des lignes sous tension, des torchères, des ponts et des toits où un vol stationnaire régulier et un contrôle d'attitude précis comptent plus que la portée. Les multirotors se lancent n'importe où, maintiennent leur position en toute sécurité dans des espaces restreints et échangent des charges utiles sans changer de cellule. Cela en fait le choix par défaut pour les services publics, le pétrole et le gaz, les chemins de fer et les télécommunications, d'autant plus que les programmes « drone-in-a-box » transfèrent le travail des équipes de terrain vers les centres d'opérations distants.

Par exemple, en février 2025, DJI a présenté Dock 3, un système de drone dans une boîte montable sur véhicule 24h/24 et 7j/7, associé au nouveau multirotor Matrice 4 et positionné pour l'inspection d'entreprise et les opérations à distance.

Le segment des drones hybrides VTOL devrait croître au TCAC le plus rapide de 18,4 % au cours de la période de prévision.

Par gamme

En raison des règles VLOS et des flux de travail centrés sur le site, la courte portée (<5 km) domine le marché

Sur la base de la portée, le marché est classé en courte portée (<5 km), moyenne portée (5 à 25 km) et longue portée (>25 km).

La plupart des missions d'inspection ont lieu à proximité des actifs, tels que les sous-stations, les torchères, les travées de ponts, les toits et les tours, ce qui donne lieu à des segments à courte portée (<5 km), qui devraient dominer le marché avec une part de 60,68 % en 2026. Dans ces situations, un vol stationnaire stable, un positionnement précis et des redéploiements rapides sont plus importants que les capacités à longue portée. Étant donné que les régulateurs exigent toujours une visibilité directe pour les vols commerciaux de routine dans de nombreuses régions, les opérateurs organisent des missions pour rester à proximité, souvent en utilisant des quais fixes ou montés sur des véhicules. Cette approche permet de contenir les équipages, les radios et les risques, de simplifier les approbations et la formation et de réduire les coûts par vol. En conséquence, la plupart des heures de vol et des dépenses sont concentrées sur les opérations à courte distance.

Par exemple, en septembre 2025, Volatus Aerospace a signé un accord pluriannuel avec l'un des plus grands services publics d'électricité d'Amérique du Nord pour fournir des services d'inspection, de cartographie et de données RPAS sur environ 100 000 milles d'actifs de transmission et de distribution jusqu'en août 2028, des travaux qui comprennent des inspections de tours et de sous-stations généralement effectuées dans le cadre de missions multirotor VLOS à courte portée à partir de points de lancement locaux.

Le segment longue portée (> 25 km) devrait croître au TCAC le plus rapide de 18,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les patrouilles à haute fréquence et axées sur la conformité des inspections des actifs critiques, de l'énergie et des services publics dominent le marché

Sur la base des applications, le marché est segmenté en inspections d'infrastructures, inspection de l'énergie et des services publics, inspection pétrolière et gazière, surveillance de la construction et de l'immobilier, mines et carrières, plates-formes marines et offshore, infrastructures publiques etville intelligenteservices publics et autres.

Les segments de l’inspection de l’énergie et des services publics devraient dominer le marché avec une part de 31,84 % en 2026. Les réseaux d’électricité et de gaz doivent être inspectés selon un calendrier et après chaque tempête, vague de chaleur ou alarme. Cela transforme les drones en un outil permanent pour les lignes de transmission, les sous-stations, les éoliennes et les parcs solaires où un vol stationnaire constant, des charges utiles thermiques/zoomées et des plans de vol répétables réduisent les déplacements des camions et accélèrent la recherche de pannes. Les budgets ici sont liés à la fiabilité et aux sanctions réglementaires, de sorte que les heures de vol sont converties en programmes pluriannuels, faisant des énergies renouvelables et des services publics la catégorie d'applications la plus vaste et la plus durable par rapport au travail épisodique dans la construction ou l'exploitation minière.

- Par exemple, en septembre 2025, la National Grid du Royaume-Uni a commencé à déployer un système d’inspection centralisé et autonome par drone avec sees.ai pour étendre les inspections de routine du réseau sur l’ensemble de son réseau de transport, un déploiement d’entreprise qui souligne la demande excessive de drones d’inspection des services publics.

Le segment des plates-formes marines et offshore connaît une croissance de 19,0 % sur la période de prévision.

Par composant

Des informations décisionnelles et un retour sur investissement récurrent, les logiciels et les analyses dominent le marché

En fonction des composants, le marché est segmenté en plate-forme de drones, charges utiles, systèmes de navigation et de contrôle, liaisons de communication et de données, logiciels et analyses et systèmes de support.

Les segments des logiciels et de l'analyse devraient dominer le marché avec une part de 25,53 % en 2026. Le matériel joue un rôle important, mais il se développe lorsque les images deviennent des résultats, des tickets et des enregistrements de conformité. Les acheteurs donnent la priorité aux logiciels qui automatisent la planification des vols, détectent les défauts à l'aide de l'IA, mesurent les risques (chaleur, corrosion, végétation, fuites) et envoient les ordres de travail dans les systèmes EAM ou GMAO. À mesure que les plateformes deviennent largement disponibles, les budgets évoluent vers les abonnements pour le traitement, les tableaux de bord et les intégrations d'API, en particulier dans les services publics et dans le secteur pétrolier et gazier, où les pistes d'audit et la conformité aux SLA sont importantes. Ce changement transforme les vols ponctuels en programmes continus basés sur des analyses, et pas seulement sur les cellules.

Par exemple, en octobre 2025, Axpo a présenté sa suite logicielle LINIA à INTERGEO 2025, offrant une planification de vol automatisée et des analyses d'inspection des lignes électriques basées sur l'IA, un signal de flux de travail de bout en bout consolidé autour de données et d'informations plutôt que de nouvelles cellules.

Le segment des systèmes de support devrait connaître la croissance la plus rapide, avec un TCAC de 18,0 % sur l’ensemble de la période de prévision.

Par niveau d'autonomie

La surveillance VLOS et les contrôles des risques humains dans la boucle, manuels/semi-autonomes dominent le marché

En fonction du niveau d’autonomie, le marché est segmenté en autonomie IA manuelle/semi-autonome, entièrement autonome (préprogrammée) et adaptative.

Les segments manuels/semi-autonomes dominent le marché. La plupart des programmes d’inspection confient toujours la responsabilité à un pilote et souvent à un observateur visuel, car cela raccourcit les approbations, s’adapte aux règles de fonctionnement actuelles et simplifie la gestion des responsabilités et du changement. Fonctionnalités semi-autonomes : vol stationnaire automatique, maintien de points de cheminement, orbite, vitesse de suivi du terrain, travail reproductible sans supprimer le superviseur humain attendu par les régulateurs. Jusqu'à ce que le BVLOS de routine et l'autonomie d'ordre supérieur soient entièrement normalisés à grande échelle, les entreprises utilisent par défaut le mode manuel/semi pour les inspections quotidiennes des pylônes, des sous-stations, des usines et des toits.

Les autres segments, constitués de l’autonomie adaptative de l’IA, devraient croître à un taux de 19,4 % au cours de la période de prévision du marché des drones d’inspection.

Perspectives régionales du marché des drones d’inspection

Dynamisme réglementaire BVLOS et budgets à l’échelle des services publics, l’Amérique du Nord domine le marché

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Inspection Drone Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 1,37 milliard de dollars, soit 34,45 % de la demande mondiale, et devrait atteindre 1,61 milliard de dollars en 2026. La région continue de dominer grâce à l'intégration rapide de solutions d'inspection basées sur des drones dans les secteurs de l'énergie, des services publics, des infrastructures, des télécommunications et de l'industrie. Les États-Unis représentaient plus de 90,59 % du marché régional en 2024, reflétant leur environnement réglementaire avancé et leur niveau élevé d’adoption des drones commerciaux. Les évolutions réglementaires, en particulier les efforts de la Federal Aviation Administration (FAA) pour établir des cadres opérationnels au-delà de la ligne de visée visuelle (BVLOS), apportent une plus grande clarté pour les déploiements à grande échelle. Le Canada soutient également la croissance du marché grâce à une réglementation progressiste sur les RPAS qui facilite les opérations commerciales de drones sans approbations approfondies au cas par cas. La demande croissante de solutions d'inspection rentables, sûres et basées sur les données continue de soutenir l'expansion régionale. Le marché américain est évalué à 1,46 milliard de dollars d’ici 2026.

Europe

La région Europe a conquis 27,44 % du marché mondial en 2025, générant 1,09 milliard de dollars de revenus, et devrait atteindre 1,29 milliard de dollars en 2026. L'Europe devrait connaître une forte croissance au cours de la période de prévision, enregistrant un TCAC de 17,1 %. positionner l’Europe comme un pôle de croissance clé pour les technologies de drones d’inspection. La croissance est tirée par l’adoption croissante de drones pour la surveillance des infrastructures, l’inspection des actifs d’énergie renouvelable et les activités de maintenance industrielle. Les cadres réglementaires harmonisés dans plusieurs pays européens améliorent l’efficacité opérationnelle et encouragent une adoption commerciale plus large. Le marché britannique est évalué à 0,20 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,22 milliard de dollars d'ici 2026, soutenu par des investissements croissants dans l'automatisation, les technologies d'inspection numérique et les initiatives d'infrastructure intelligente.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 1,25 milliard de dollars en 2025, soit une part de 31,40 %, et devrait atteindre 1,49 milliard de dollars en 2026. L'Asie-Pacifique devrait enregistrer une croissance significative du marché, soutenue par l'expansion des activités industrielles et des efforts réglementaires proactifs visant à accélérer l'intégration des drones. Des pays comme la Chine, l'Inde, l'Australie et le Japon utilisent de plus en plus de drones d'inspection dans les secteurs du pétrole et du gaz, des services publics, des transports, des mines et de la construction. Les autorités de régulation soutiennent activement les programmes pilotes et les initiatives de gestion du trafic sans pilote (UTM) pour faciliter un déploiement commercial plus large. Le marché japonais est évalué à 0,23 milliard de dollars d'ici 2026, le marché chinois à 0,52 milliard de dollars d'ici 2026 et le marché indien à 0,22 milliard de dollars d'ici 2026. Les investissements continus dans l'automatisation industrielle, le développement des infrastructures et les technologies avancées de collecte de données aériennes devraient renforcer la demande régionale.

l'Amérique latine

En 2025, l’Amérique latine représentait 0,13 milliard de dollars, soit 3,32 % du marché mondial, et devrait atteindre 0,16 milliard de dollars en 2026. L’Amérique latine représentait environ 3,29 % du marché mondial en 2024 et devrait connaître une croissance constante tout au long de la période de prévision. Les investissements croissants dans les projets énergétiques, miniers et d’infrastructures créent des conditions favorables à l’adoption des drones d’inspection. Les autorités de régulation de la région développent progressivement des cadres qui soutiennent les opérations commerciales de drones, permettant aux organisations d'améliorer la surveillance des actifs et l'efficacité opérationnelle. La demande croissante de méthodes d’inspection rentables dans des environnements éloignés et difficiles devrait stimuler l’expansion du marché.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique représentait 0,13 milliard de dollars en 2025, soit 3,39 % de l’industrie mondiale, et devrait atteindre 0,16 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique représentaient environ 3,33 % du marché mondial en 2024 et devrait enregistrer le TCAC le plus élevé de 19,4 % au cours de la période de prévision. La croissance de la région est principalement tirée par l’adoption croissante des technologies de drones dans les secteurs de l’énergie, des services publics et des infrastructures. Les opérateurs énergétiques mettent activement en œuvre des programmes d’inspection à grande échelle en collaboration avec des fournisseurs de technologies mondiaux pour améliorer la fiabilité des actifs et réduire les risques opérationnels. Les organismes de réglementation autorisent progressivement les opérations commerciales de drones, soutenant ainsi un déploiement plus large dans des secteurs critiques. Les investissements continus dans les initiatives de transformation numérique et de modernisation industrielle devraient accélérer encore la croissance du marché dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Mélange d'équipementiers de drones établis et de spécialistes de l'autonomie et de l'analyse en évolution rapide, en course pour industrialiser les inspections

Le marché des drones d'inspection devient de plus en plus actif à mesure que l'élaboration de règles BVLOS, les déploiements de « drones dans une boîte » et l'analyse de l'IA font passer les programmes des essais à une utilisation quotidienne. Les principaux constructeurs de cellules tels que DJI, Skydio, Parrot, Autel, Freefly et Inspired Flight constituent la plupart des flottes. Les spécialistes des quais et des opérations à distance, notamment DJI (Dock), Percepto, Azur Drones et American Robotics (Ondas), travaillent avec les services publics, les opérateurs pétroliers et gaziers, les compagnies ferroviaires et les télécommunications pour effectuer des patrouilles de routine à partir de centres d'opérations distants. Les règles de conformité et d'origine, telles que la NDAA et l'approvisionnement sécurisé, maintiennent les fournisseurs américains et européens sur des voies parallèles dans les comptes du secteur public et des infrastructures critiques. Cette situation renforce la collaboration étroite entre les constructeurs OEM et les utilisateurs finaux sur les dossiers de sécurité, la cybersécurité et l'intégration de la maintenance.

Dans le même temps, les éditeurs de logiciels et de charges utiles spécialisés s’approprient une part plus importante de la pile de valeur. Teledyne FLIR et Workswell sont leaders dans le domaine de l'imagerie thermique. SeekOps et Pergam aident à la détection du méthane et des fuites. RIEGL, YellowScan et Ouster proposent des options LiDAR. Elistair propose une surveillance de site connectée et longue endurance. Elsight améliore le C2 multi-liens pour les environnements RF contestés. Du côté des données, DroneDeploy, Pix4D, Raptor Maps, Pointivo et see.ai transforment les images en découvertes, tickets et pistes d'audit précieux qui s'intègrent dans l'EAM et la GMAO. Des leaders régionaux tels que Percepto et Elsight (Israël), Parrot, Azur Drones, Elistair (Europe), Autel (Chine) et un nombre croissant de fournisseurs américains de « UAS bleu/vert » tirent parti de la fabrication locale, des pratiques de sécurité et des partenariats sectoriels pour accroître leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES D’INSPECTION PROFILÉES

- DJI(Chine)

- Skydio (États-Unis)

- Perroquet(France)

- Autel Robotics (Chine)

- Systèmes Freefly (États-Unis)

- Inspired Flight Technologies (États-Unis)

- Percepto (Israël)

- American Robotics / Ondas (États-Unis)

- Drones Azur(France)

- Volabilité(Suisse)

- Élistair (France)

- Teledyne FLIR (États-Unis)

- Workswell (République tchèque)

- RIEGL (Autriche)

- YellowScan (France)

- Ouster (États-Unis)

- DroneDeploy (États-Unis)

- Pix4D (Suisse)

- Cartes des rapaces (États-Unis)

- Pointivo(NOUS.)

- ai (Royaume-Uni)

- Volatus Aérospatiale (Canada)

- Cyberhawk (Royaume-Uni)

- Terra Drone (Japon)

- Groupe Aerodyne (Malaisie)

- Yuneec International (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Cyberhawk a renouvelé un accord mondial de plusieurs millions de dollars sur cinq ans avec Shell pour prendre en charge les inspections par drones et la gestion des données visuelles iHawk sur les actifs énergétiques.

- Juin 2025 :Terra Drone et MODEC ont renouvelé leur accord commun axé sur les inspections par drones à l'intérieur des réservoirs de stockage de pétrole brut FPSO, étendant ainsi la capacité d'inspection offshore.

- Mars 2025 :Transports Canada a publié le DORS/2025-70, modifiant le Règlement de l'aviation canadien pour autoriser certaines opérations de BVLOS et de RPAS de taille moyenne sans qu'un COAS ne crée un goulot d'étranglement clé pour les inspections de routine des services publics.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,60% de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par type de drone

Par gamme

Par candidature

Par composant

Par région Amérique du Nord (par type de drone, par portée, par application, par composant, par niveau d'autonomie et par pays)

Europe (par type de drone, par portée, par application, par composant, par niveau d'autonomie et par pays)

Asie-Pacifique (par type de drone, par portée, par application, par composant, par niveau d'autonomie et par pays)

Moyen-Orient et Afrique (par type de drone, par portée, par application, par composant, par niveau d'autonomie et par pays)

Amérique latine (par type de drone, par portée, par application, par composant, par niveau d'autonomie et par pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,7 milliards de dollars en 2026 et devrait atteindre 16,00 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,37 milliard de dollars.

Le marché devrait afficher un TCAC de 16,60 % au cours de la période de prévision.

Le segment des voilure tournantes domine le marché par type de drone.

L’ouverture réglementaire du BVLOS stimule la croissance du marché

DJI (Chine), Skydio (États-Unis), Parrot (France), Autel Robotics (Chine), Freefly Systems (États-Unis), Inspired Flight Technologies (États-Unis), Percepto (Israël), American Robotics/Ondas (États-Unis), Azur Drones (France) et Flyability (Suisse), entre autres, sont les principales entreprises du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés