Taille du marché du moulage de précision, part et analyse de l’industrie, par type de processus (coulée de précision en sol de silice et coulée de précision en silicate de sodium), par type de matériau (acier au carbone, acier allié, acier inoxydable, alliages d’aluminium, alliages de titane, superalliages et autres métaux et alliages), par utilisation finale (aérospatiale et défense, automobile, machines industrielles, dispositifs médicaux, énergie et électricité, pétrole et gaz et autres (marine, matériel de construction et agriculture)) et prévisions régionales, 2026 – 2034

Taille du marché du moulage d’investissement et perspectives d’avenir

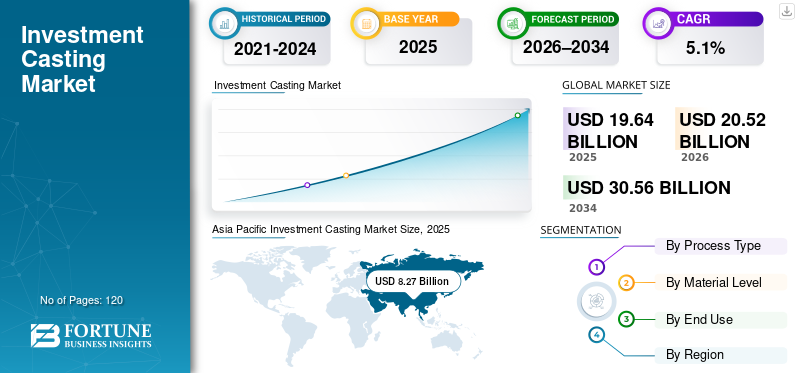

La taille du marché mondial du moulage de précision était évaluée à 19,64 milliards USD en 2025. Le marché devrait passer de 20,52 milliards USD en 2026 à 30,56 milliards USD d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du moulage de précision avec une part de marché de 42,11 % en 2025.

Le moulage de précision est un processus de fabrication de métaux de précision dans lequel du métal en fusion est versé dans un moule en céramique formé autour d'un motif de cire jetable pour produire des composants complexes de haute précision avec une excellente finition de surface. Il connaît une croissance constante et structurelle à mesure que la demande croissante de composants métalliques de haute précision se développe dans les secteurs de l'aérospatiale et de la défense, des machines industrielles, de l'automobile et de l'énergie. L'industrie du moulage de précision adopte de plus en plus des technologies de moulage avancées pour obtenir une précision dimensionnelle supérieure, des géométries complexes et des finitions de surface hautes performances tout en minimisant le post-usinage et le gaspillage de matériaux. La demande croissante de composants résistants à la corrosion, légers et hautes performances accélère l'adoption du processus de moulage à modèle perdu, en particulier pour les aubes de turbine et d'autres pièces critiques utilisées dans les moteurs aérospatiaux économes en carburant, les systèmes de production d'énergie etdispositifs médicaux. Les progrès technologiques continus, notamment l’optimisation des processus et l’utilisation sélective de l’impression 3D dans le développement d’outils et de modèles, améliorent encore l’efficacité de la production et réduisent les délais de livraison sur le marché mondial.

- Par exemple, au cours des récentes accélérations de la chaîne d'approvisionnement de l'aérospatiale, les principaux fournisseurs de fonderie de précision tels que Precision Castparts Corp., Doncasters Group et Hitchiner Manufacturing ont accru leur capacité et introduit des procédés avancés de coulée de sol de silice pour les aubes de turbine et les composants structurels, reflétant la demande des équipementiers pour un débit plus élevé, une cohérence métallurgique et des solutions de fonderie de précision prêtes à être qualifiées.

Precision Castparts Corp. (PCC), Impro Precision Industries Ltd., CIREX Group et MetalTek International font partie des principaux acteurs détenant une part importante du marché du moulage de précision. Leur positionnement concurrentiel est soutenu par de larges portefeuilles couvrant le moulage de sol de silice et de silicate de sodium, le traitement avancé des alliages, l'outillage interne, le traitement thermique et la finition de précision, ainsi que la capacité à fournir des solutions de moulage de bout en bout entièrement qualifiées pour les applications aérospatiales, industrielles et énergétiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU CASTING D’INVESTISSEMENT

- Taille du marché en 2025 : 19,64 milliards de dollars

- Taille du marché en 2026 : 20,52 milliards de dollars

- Taille du marché prévue pour 2034 : 30,56 milliards de dollars

- TCAC : 5,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du moulage de précision avec une part de 42,11 % en 2025.

- Le moulage de précision au sol de silice détenait la plus grande part de marché parmi les types de processus.

- L'acier allié représentait la plus grande part du marché par type de matériau.

Asie-Pacifique

L’Asie-Pacifique a généré 8,27 milliards de dollars en 2025, ce qui en fait le marché régional le plus important et celui qui connaît la croissance la plus rapide.

Amérique du Nord

L’Amérique du Nord représentait 5,17 milliards USD en 2025, soutenue par une forte demande de fabrication dans les secteurs de l’aérospatiale, de l’automobile et de l’industrie.

Europe

L’Europe reste un marché clé, l’Allemagne devant atteindre 1,20 milliard de dollars et le Royaume-Uni 0,72 milliard de dollars d’ici 2026.

NOUS.

Le marché du moulage de précision devrait atteindre 4,37 milliards de dollars d’ici 2026.

Japon

Le marché du moulage de précision devrait atteindre 1,03 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DU CASTING D’INVESTISSEMENT

L’accent croissant mis par les constructeurs OEM sur la capacité qualifiée et la flexibilité multi-alliages remodèle les stratégies des fournisseurs de fonderie de précision

La demande de fonderie de précision est de plus en plus influencée par les exigences des équipementiers en matière de capacité qualifiée, de flexibilité de production multi-alliages et de délais de qualification plus courts, en particulier dans les programmes de l'aérospatiale, de l'énergie et de la défense avec des cycles de production plus longs. Plutôt que de donner la priorité à l'expansion pure du volume, les principales fonderies du secteur du moulage de précision investissent dans la flexibilité métallurgique, les systèmes de coque avancés et le contrôle des processus spécifiques aux alliages pour prendre en charge les changements fréquents de programme et la production parallèle d'aciers inoxydables, de superalliages et de composants en titane, tout en maintenant une précision dimensionnelle élevée et une qualité constante tout au long du processus de moulage de précision.

- Par exemple, au cours des récentes accélérations du programme de moteurs aérospatiaux, plusieurs fournisseurs de fonderie de précision de niveau 1 ont étendu leurs capacités de fusion et de qualification de coques spécifiques à des alliages pour prendre en charge la production simultanée desuperalliages à base de nickelet les composants en titane dans le cadre de délais de certification OEM serrés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de l’activité de moulage pour l’aérospatiale et la défense pour stimuler la croissance du marché

Le marché connaît une croissance accélérée du marché du moulage de précision dans le secteur de l’aérospatiale et de la défense, ce qui incite les fournisseurs à accroître leurs capacités et à investir dans les technologies avancées de métallurgie et de fonderie numérique. La production de pièces moulées pour l'aérospatiale a fortement augmenté en 2024 avec des gains notables dans les composants de turbine, de moteur et de structure, ce qui a incité les principales fonderies à donner la priorité à l'ajout de capacités et à la mise à niveau de processus pour répondre aux cycles de qualification rigoureux des OEM et à l'augmentation des carnets de commandes. Cette tendance reflète une dynamique plus large de production aérospatiale, où les dépenses de défense augmentent et le renouvellement de la flotte commerciale stimule la demande croissante de superalliages de haute précision et de hautes performances et de pièces moulées à haute température.

- Par exemple, Precision Castparts Corp. (PCC) et Doncasters Group ont publiquement indiqué une augmentation de l'allocation de capitaux aux opérations de moulage de précision axées sur l'aérospatiale, y compris l'augmentation de la capacité du profil aérodynamique des turbines et la mise à niveau des processus, afin de soutenir des taux de construction de moteurs plus élevés et des programmes de défense à long cycle en Amérique du Nord et en Europe.

RESTRICTIONS DU MARCHÉ

Variabilité des processus spécifiques à l'alliage et limitation du risque de rebut Normalisation des lignes avancées de moulage à modèle perdu

Contrairement aux processus de formage de métaux en grand volume, le moulage de précision est très sensible à la chimie des alliages, au comportement thermique et à la dynamique de solidification, ce qui limite la standardisation des lignes de coulée à haut débit entièrement automatisées. Variations dans la composition du superalliage, la réactivité du titane etcéramiqueLe comportement de la coque nécessite souvent des systèmes de coque spécifiques à l'alliage, des contrôles de fusion et une manipulation après coulée, ce qui augmente le risque de rebut et les taux de reprise. Pour les fournisseurs des constructeurs OEM du secteur de l’aérospatiale et de l’énergie, où les pertes de rendement ont un impact direct sur l’économie des programmes, cette variabilité peut retarder le déploiement d’une automatisation standardisée et limiter une mise à l’échelle rapide des capacités malgré la forte demande du marché final.

OPPORTUNITÉS DE MARCHÉ

La localisation de la défense et l'approvisionnement piloté par ITAR créent une nouvelle demande de capacité de moulage à modèle perdu certifiée

Une opportunité émergente sur le marché est créée par les politiques de localisation de la défense et les exigences plus strictes en matière d'ITAR et de contrôle des exportations, qui remodèlent la sélection des fournisseurs pour les systèmes militaires aérospatiaux, navals et terrestres. Les équipementiers du secteur de la défense donnent de plus en plus la priorité aux fournisseurs de fonderie de précision certifiés au niveau régional, dotés de systèmes de fusion contrôlés, de systèmes de matériaux traçables et de capacités de production dans le pays afin de réduire les risques géopolitiques et de chaîne d'approvisionnement. Ce changement accroît la demande de fournisseurs de fonderie de précision capables de répondre aux normes de qualification de la défense, de prendre en charge des programmes de faible à moyen volume et de fournir un support sur un long cycle de vie pour les composants critiques.

- Par exemple, Hitchiner Manufacturing et Zollern GmbH ont étendu leurs capacités de moulage de précision qualifiées pour la défense pour les programmes aérospatiaux et militaires, prenant en charge les composants de turbines, de structure et d'alliage à haute température dans le cadre d'exigences renforcées d'approvisionnement et de certification de défense en Amérique du Nord et en Europe.

LES DÉFIS DU MARCHÉ

Exigences fragmentées en matière de certification dans les secteurs de l'aérospatiale, de la défense et de l'industrie, augmentant la charge de personnalisation des processus et de qualification

Les fournisseurs de moulage de précision sont confrontés à des défis importants liés à la fragmentation des exigences de certification, de qualification et de conformité à l'exportation sur les marchés finaux de l'aérospatiale, de la défense, de l'énergie et de l'industrie. Les composants moulés doivent souvent être produits selon des normes spécifiques au programme telles que NADCAP, AS9100, ITAR, des spécifications de moteur spécifiques au client et des réglementations de défense régionales, ce qui nécessite des itinéraires de processus, une documentation et des protocoles d'inspection sur mesure. Ce manque d'harmonisation limite la standardisation des processus de coulée, augmente les délais de qualification et augmente les coûts d'exploitation. Pour les fournisseurs desservant plusieurs constructeurs OEM et régions, des cycles fréquents de requalification et d’audit peuvent limiter la flexibilité des capacités et décourager le déploiement rapide de nouveaux alliages ou technologies de production.

Analyse de segmentation

Par type de processus

Le segment Silica Sol Investment Casting est dirigé car il constitue une épine dorsale de précision et de performance pour les applications finales de grande valeur.

Par type de processus, le marché est divisé en moulage de précision au sol de silice et en moulage de précision au silicate de sodium.

Le moulage de précision en sol de silice détenait la plus grande part de marché du moulage de précision, car il constitue l'épine dorsale technique des applications de haute précision et critiques en termes de performances sur le marché, en particulier dans les domaines de l'aérospatiale et de la défense, des dispositifs médicaux et des équipements énergétiques avancés. Ce processus permet une finition de surface supérieure, des tolérances dimensionnelles plus strictes et une intégrité métallurgique améliorée, ce qui le rend essentiel pour les aubes de turbine, les composants structurels de la cellule et les géométries complexes de parois minces. Alors que les équipementiers exigent de plus en plus un post-usinage réduit, une plus grande efficacité des matériaux et une répétabilité constante, le moulage au sol de silice devient une priorité stratégique pour les fournisseurs proposant des programmes orientés vers l'exportation et à forte intensité de qualification, où même des améliorations marginales de la qualité se traduisent par des avantages significatifs en matière de cycle de vie et de coûts.

- Par exemple, en 2024, Hitchiner Manufacturing a souligné l’investissement continu dans les capacités de moulage à base de sol de silice pour soutenir les programmes de l’aérospatiale et de la défense nécessitant un contrôle strict des tolérances et une qualité reproductible sur de longs cycles de production.

Le moulage de précision en silicate de sodium joue un rôle essentiel dans le soutien d'une production à haut volume et à coûts optimisés dans les applications automobiles, de machines industrielles, d'énergie et d'ingénierie générale et connaît une croissance à un TCAC de 5,0 % au cours de la période de prévision. Tout en offrant des coûts d'outillage et de traitement inférieurs à ceux des systèmes au sol de silice,silicate de sodiumla coulée reste bien adaptée aux composants plus grands et aux géométries moins sensibles aux tolérances où l'efficacité économique est une considération primordiale. Le processus continue d'être fortement adopté sur les marchés émergents et les centres de fabrication décentralisés, où les fonderies donnent la priorité au débit, à la flexibilité des matériaux et aux prix compétitifs pour répondre à la demande industrielle nationale et exportatrice sans la complexité des exigences de qualification de qualité aérospatiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de matériau

La compatibilité avec les exigences de production en grand volume a conduit à la domination du segment des aciers alliés

Par type de matériau, le marché est segmenté en acier au carbone, acier allié, acier inoxydable, alliages d’aluminium, alliages de titane, superalliages et autres métaux et alliages.

L'acier allié détenait la plus grande part du marché du moulage de précision, en raison de son utilisation généralisée dans les applications automobiles, de machines industrielles, d'énergie et d'ingénierie générale. Les aciers alliés offrent un équilibre optimal entre résistance, ténacité, résistance à l'usure et rentabilité, ce qui les rend bien adaptés aux composants porteurs, aux pièces de transmission de puissance, aux vannes, aux pompes et aux assemblages structurels. Leur large applicabilité, leur facilité de traitement par les voies de coulée de précision au sol de silice et au silicate de sodium, et leur compatibilité avec les exigences de production en grand volume continuent de renforcer la domination de l’acier allié dans la consommation globale du marché.

Les alliages de titane devraient enregistrer le taux de croissance le plus élevé sur le marché du moulage de précision, avec un TCAC de 5,8 % au cours de la période projetée, soutenu par une adoption croissante dans les domaines de l'aérospatiale et de la défense, des dispositifs médicaux et des applications énergétiques avancées. Les moulages de précision en titane offrent un rapport résistance/poids exceptionnel, une résistance à la corrosion et des performances à haute température, ce qui les rend essentiels pour les structures d'avions, les composants de moteurs et les dispositifs médicaux implantables. L'accent croissant mis sur l'allègement, l'efficacité énergétique et les performances du cycle de vie pousse les équipementiers à remplacer les composants en acier traditionnels par des alliages de titane, en particulier dans les programmes à forte intensité de qualification et orientés vers l'exportation, accélérant ainsi l'expansion des capacités et les investissements dans les processus parmi les fournisseurs spécialisés de fonderie de précision.

Par utilisation finale

L'utilisation intensive de géométries complexes à parois minces a conduit à une domination segmentaire de l'aérospatiale et de la défense

En fonction de l'utilisation finale, le marché est segmenté en aérospatiale et défense, automobile, machines industrielles, dispositifs médicaux, énergie et électricité, pétrole et gaz et autres (marine, équipement de construction, agriculture).

L'aérospatiale et la défense représentent la part de marché la plus élevée malgré la baisse des volumes de production, due à l'utilisation intensive de superalliages,titaneet les géométries complexes des parois minces des moteurs d'avion, des cellules et des plates-formes de défense. Les programmes de fonderie de précision pour l’aérospatiale se caractérisent par de longs cycles de qualification, des exigences de certification strictes et des cycles de production sur plusieurs années, ce qui fait de l’expertise métallurgique des fournisseurs, de la répétabilité des processus et des capacités d’assurance qualité des différenciateurs essentiels.

Le segment de l'énergie et de l'électricité devrait enregistrer le taux de croissance le plus élevé sur le marché du moulage de précision, avec un TCAC de 6,1 % sur la période de prévision, soutenu par l'augmentation des investissements dans la production d'électricité, les infrastructures d'énergies renouvelables et les installations de turbines à gaz. Les composants moulés à modèle perdu sont de plus en plus utilisés dans les turbines, les systèmes de contrôle de débit et les équipements à haute température où la résistance à la corrosion, la stabilité thermique et les géométries complexes sont requises. La demande croissante en matière de production d'énergie efficace, de modernisation du réseau et de systèmes énergétiques plus propres accélère l'adoption de fonderies de précision à haute performance, en particulier dans les projets au gaz, nucléaires et d'énergies renouvelables, entraînant une expansion des capacités des fournisseurs de fonderie axés sur les applications énergétiques.

L'automobile représente une utilisation finale majeure en termes de volume pour le moulage de précision, soutenue par la demande de composants de précision dans les systèmes de transmission, les turbocompresseurs, les ensembles de freinage et, de plus en plus, dans les plates-formes de véhicules électriques. Le moulage de précision pour l'automobile est généralement axé sur la rentabilité, la cohérence dimensionnelle et l'évolutivité, l'acier allié, l'acier inoxydable et les alliages d'aluminium dominant l'utilisation des matériaux. Les volumes de production élevés et la standardisation des plates-formes encouragent l'optimisation continue des processus, en particulier dans les filières de coulée de silicate de sodium et de coulée hybride, afin d'équilibrer les exigences de coûts et de performances.

D'autres segments d'utilisation finale, notamment les équipements marins, de construction et agricoles, sont caractérisés par une demande spécifique à la région et par l'adoption sélective du moulage à modèle perdu pour les composants axés sur la durabilité.

Perspectives régionales du marché du moulage d’investissement

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Investment Casting Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré plus de 5,17 milliards de dollars de revenus en 2025, soutenus par une base de fabrication très développée dans les domaines de l'aérospatiale, de l'automobile, des machines industrielles et de l'énergie. La forte demande émanant des programmes de l'aérospatiale et de la défense, associée à une production soutenue d'équipements automobiles et industriels, continue de soutenir la force du marché régional. La disponibilité restreinte de main-d'œuvre, les exigences de certification strictes et les normes de qualité OEM accélèrent les investissements dans l'automatisation des processus, les systèmes de coque avancés et les contrôles métallurgiques. L'expansion continue des capacités, les programmes de modernisation de la défense et les retards de longue durée dans les moteurs aérospatiaux génèrent une demande constante de composants moulés de haute précision aux États-Unis, au Canada et au Mexique.

Marché américain du moulage d’investissement

Les États-Unis domineront le marché nord-américain avec un chiffre d’affaires estimé à environ 4,37 milliards de dollars en 2026, soutenus par leur base de fabrication à grande échelle et très avancée dans les domaines de l’aérospatiale, de la défense, de l’automobile et de l’industrie. La forte demande de moteurs d’avion, de plates-formes de défense, de machines industrielles et de systèmes énergétiques continue de stimuler une consommation soutenue de composants moulés de haute précision. La présence de fournisseurs de fonderie qualifiés à l’échelle mondiale, une intégration approfondie entre équipementiers et fournisseurs et une infrastructure métallurgique avancée soutiennent un investissement continu dans les capacités de coulée de sol de silice, de traitement des superalliages, de traitement thermique et de finition de précision.

Europe

Le marché européen est soutenu par une base manufacturière très développée et réglementée, en particulier dans les secteurs de l'aérospatiale, de l'automobile, des machines industrielles et des utilisations finales de l'énergie. La forte demande des équipementiers de moteurs d'avion, des constructeurs automobiles et des producteurs d'équipements industriels, associée à des normes strictes de qualité, environnementales et de certification, stimule un investissement continu dans les processus de coulée avancés, les systèmes de fusion économes en énergie et les capacités de finition de précision. Des pays comme l’Allemagne, la France, l’Italie, l’Espagne et les Pays-Bas sont en tête de l’adoption, soutenus par de solides clusters industriels, une main-d’œuvre qualifiée disponible et une production orientée vers l’exportation. La modernisation continue des fonderies existantes, l'accent croissant mis sur la conformité en matière de durabilité et l'expansion des applications de moulage de précision à haute valeur ajoutée continuent de soutenir une croissance constante du marché à travers l'Europe.

Marché britannique du moulage de précision

Le marché britannique en 2026 est estimé à environ 0,72 milliard de dollars, ce qui représente environ 3,5 % des ventes mondiales.

Marché allemand du moulage de précision

Le marché allemand devrait atteindre environ 1,20 milliard de dollars en 2026, soit environ 5,8 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique reste le marché du moulage de précision qui connaît la croissance la plus rapide, générant un chiffre d’affaires de 8,27 milliards de dollars en 2025 à l’échelle mondiale. Au sein de la région, la Chine et le Japon devraient atteindre respectivement environ 4,05 milliards de dollars et 1,03 milliard de dollars d'ici 2026. La croissance du marché est tirée par l'expansion de la fabrication industrielle à grande échelle, l'augmentation de la production de machines automobiles et industrielles et l'augmentation de l'activité de fonderie orientée vers l'exportation. La Chine, le Japon, la Corée du Sud et les pays de l’ASEAN sont des contributeurs clés, soutenus par une forte demande provenant de l’automobile, des équipements industriels et des utilisations finales de l’énergie. La région est témoin d’un changement structurel, passant d’opérations de fonderie manuelles à petite échelle à des installations de fonderie de précision industrialisées, à plus haut débit et de qualité contrôlée, en particulier en Chine, en Inde et en Asie du Sud-Est.

Marché chinois du moulage de précision

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 4,05 milliards de dollars en 2026, soit environ 19,7 % des ventes mondiales.

Marché japonais du moulage de précision

Le marché japonais en 2026 est estimé à environ 1,03 milliard de dollars, ce qui représente environ 5,0 % des ventes mondiales.

Marché indien du moulage de précision

Le marché indien en 2026 est estimé à environ 1,51 milliard de dollars, soit environ 7,4 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par le développement des infrastructures énergétiques, les initiatives de localisation de la défense et l'expansion de l'activité de fabrication industrielle, en particulier dans les pays du CCG et en Afrique du Nord. Investissements soutenus par le gouvernement dans le pétrole et le gaz,production d'énergie, et la diversification industrielle soutiennent la demande de composants moulés à haute intégrité utilisés dans les turbines, les vannes, les pompes et les équipements lourds. Le CCG bénéficie de projets à investissements élevés et axés sur les spécifications nécessitant des pièces moulées de précision en alliage et en acier inoxydable, tandis que l'Afrique du Nord et l'Afrique subsaharienne assistent à une transition progressive des composants importés vers une offre de pièces moulées localisées et semi-industrialisées. Cette dynamique continue de soutenir la demande de moulages de précision optimisés en termes de coûts et axés sur la performance dans toute la région.

Marché du moulage à modèle perdu du CCG

Le marché du CCG devrait atteindre environ 0,48 milliard de dollars en 2026, ce qui représente environ 2,3 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est soutenu par la base manufacturière industrielle croissante de la région, en particulier au Brésil et en Argentine, qui servent de plaques tournantes clés pour la production automobile, de machines industrielles et liée à l’énergie. La forte demande d'exportation de composants techniques, associée aux exigences de conformité aux normes internationales de qualité et de certification, stimule les investissements dans les capacités de fusion contrôlée, de fabrication de coques et de finition de précision. Même si l'automatisation et la sophistication des processus varient d'une région à l'autre, les grandes fonderies orientées vers l'exportation modernisent de plus en plus leurs installations pour améliorer l'uniformité du rendement, la précision dimensionnelle et la rentabilité.

Marché brésilien du moulage de précision

Le marché brésilien devrait atteindre environ 0,51 milliard de dollars en 2026, ce qui représente environ 2,5 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantage concurrentiel dû à la profondeur de la qualification, à l'étendue de l'alliage et à la longévité du programme

Le marché du moulage de précision est modérément consolidé, avec un positionnement concurrentiel moins déterminé par l'étendue des portefeuilles d'équipements que par la profondeur des capacités métallurgiques, l'historique des qualifications et la participation aux programmes à long terme. Des acteurs de premier plan tels que Precision Castparts Corp., Impro Precision Industries, CIREX Group, MetalTek International et Hitchiner Manufacturing maintiennent des positions solides sur le marché en prenant en charge plusieurs alliages, géométries complexes et applications critiques dans les domaines de l'aérospatiale, de la défense, de l'énergie et des utilisations finales industrielles. Leur force concurrentielle est renforcée par une connaissance exclusive des processus, des dossiers de qualification spécifiques aux clients et la capacité à maintenir une qualité reproductible tout au long des programmes de production à long cycle.

La différenciation concurrentielle dépend de plus en plus de la capacité d’un fournisseur à absorber la volatilité des programmes, à gérer le risque de rendement spécifique à un alliage et à maintenir des parcours de qualification parallèles pour plusieurs équipementiers plutôt que par la seule échelle. Alors que les équipementiers donnent la priorité à la sécurité de l'approvisionnement et à la fiabilité de l'exécution, les leaders du casting d'investissement renforcent les capacités internes de test, de contrôle de la documentation et de support du cycle de vie afin de protéger les positions existantes et d'élever les barrières de changement pour les clients.

- Par exemple, Hitchiner Manufacturing et MetalTek International ont continué à développer leurs capacités de moulage et de test d'alliages spécifiques pour soutenir des programmes aérospatiaux et énergétiques de longue durée, renforçant ainsi leur rôle de fournisseurs qualifiés et de haute fiabilité plutôt que de fournisseurs de moulage axés sur le volume.

LISTE DES SOCIÉTÉS CLÉS DE CASTING D'INVESTISSEMENT PROFILÉES DANS LE RAPPORT

- Precision Castparts Corp.(NOUS.)

- Impro Précision Industries Ltée.(Hong Kong)

- Groupe CIREX(Dinde)

- MetalTek International(NOUS.)

- Zollern GmbH & Co. KG(Allemagne)

- Milwaukee Precision Casting (États-Unis)

- Dongying Giayoung Precision Metal Co., Ltd. (Chine)

- Proterial Metals, Ltd. (Inde)

- Groupe Doncasters (États-Unis)

- Hitchiner Manufacturing (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Hitchiner Manufacturing a ouvert une nouvelle installation d'exploitation de services partagés de 57 000 pieds carrés sur son campus d'Elm Street à Milford, dans le New Hampshire, consolidant ainsi ses capacités de post-production et élargissant sa chaîne de valeur pour les composants finis de moulage à modèle perdu afin de mieux soutenir les clients de l'aérospatiale, de l'automobile et de la défense.

- Juillet 2025 :La division Wisconsin Investcast de MetalTek International a continué à développer ses capacités de moulage de précision et de fabrication additive, en produisant des pièces moulées à grande échelle (jusqu'à 2 000 lb de poids de coulée) et en élargissant les options de traitement des alliages pour les applications critiques de l'aérospatiale, de l'énergie et de l'industrie, soutenues par les certifications ISO 9001 et Nadcap.

- Mars 2025 :Impro Precision Industries a annoncé une croissance accrue de ses revenus sur les marchés finaux de l'aérospatiale et de l'énergie, avec une expansion particulière des composants de moteurs de haute puissance et de la demande de fonderie aérospatiale, comme le soulignent ses résultats annuels 2024 et ses investissements de capacité en cours dans les usines du Mexique et de Chine.

- Avril 2024 :La division Carondelet de MetalTek a obtenu la certification pour produire des pièces moulées en acier HY-80, un alliage à haute résistance et résistant à la corrosion largement utilisé dans les applications de défense navale, renforçant ainsi sa participation sur les marchés militaires et maritimes de haute conformité.

- Janvier 2024 :Le groupe CIREX a annoncé l'expansion de ses opérations européennes de moulage de précision avec une capacité supplémentaire pouracier inoxydableet des pièces moulées en acier allié, ciblant la demande croissante des clients de machines industrielles, d'énergie et d'ingénierie de précision exigeant une répétabilité élevée et une qualité de qualité exportable.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de processus, type de matériau, utilisation finale et région |

| Par type de processus |

|

| Par type de matériau |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial est estimée à 20,52 milliards de dollars en 2026 et devrait atteindre 30,56 milliards de dollars d’ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 8,27 milliards de dollars.

Le marché devrait afficher un TCAC de 5,1 % au cours de la période de prévision 2026-2034.

En termes d'utilisation finale, l'aérospatiale et la défense devraient dominer le marché.

La complexité croissante des composants, les exigences de tolérance plus strictes et l'automatisation accrue dans les secteurs de l'aérospatiale, de l'énergie et de la fabrication industrielle stimulent la demande de pièces moulées de haute précision.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés