Taille du marché des implanteurs d’ions, part et analyse de l’industrie, par type de produit (implanteurs d’ions à courant élevé, implanteurs d’ions à courant moyen, implanteurs d’ions à haute énergie, implanteurs à faible consommation d’énergie ou spécialisés), par utilisation finale (fabricants de dispositifs intégrés (IDM) et fonderies, OSAT (assemblage et test externalisés de semi-conducteurs), par application (fabrication de semi-conducteurs, production de cellules solaires et recherche et développement/universitaires), prévisions régionales, 2026-2034

Taille du marché des implanteurs ioniques et perspectives d’avenir

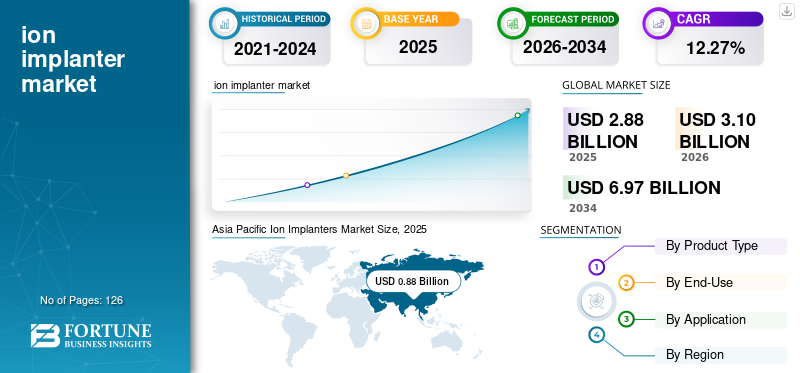

La taille du marché mondial des implanteurs ioniques était évaluée à 2,88 milliards USD en 2025. Le marché devrait passer de 3,10 milliards USD en 2026 à 6,97 milliards USD d’ici 2034, avec un TCAC de 12,27 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des implanteurs ioniques avec une part de marché de 30,56 % en 2025.

Le marché des implanteurs ioniques est une industrie mondiale axée sur le développement et la fourniture d’équipements d’implantation ionique utilisés dans la fabrication de semi-conducteurs pour introduire avec précision des ions dopants dans des tranches de silicium. La croissance rapide de l’industrie des semi-conducteurs et la demande croissante d’appareils électroniques sophistiqués sont les principaux moteurs de l’expansion du marché. Comme des technologies telles quevéhicules électriques (VE), l'intelligence artificielle (IA), la communication 5G et le calcul haute performance continuent d'évoluer, les fabricants de puces ont besoin de processus de fabrication de semi-conducteurs de plus en plus précis et efficaces. L'implantation ionique est une étape clé dans la production de semi-conducteurs, permettant un dopage précis des plaquettes pour améliorer les performances du dispositif et soutenir une miniaturisation continue.

La technologie des implanteurs ioniques joue un rôle essentiel dans la fabrication de semi-conducteurs en permettant une implantation précise des dopants dans des tranches de silicium. Les implanteurs ioniques modernes intègrent des systèmes avancés de contrôle de faisceau, des capacités d'implantation à très faible énergie et une optimisation des processus basée sur l'IA pour répondre aux exigences des nœuds logiques avancés tels que 3 nm et 2 nm. La demande d’implanteurs ioniques augmente en raison de l’expansion des usines de fabrication de semi-conducteurs, du développement de puces d’IA et de l’augmentation de la production de véhicules électriques. De plus, les nœuds logiques avancés et les matériaux à large bande interdite tels que le SiC et le GaN nécessitent des systèmes d'implantation très précis et à haute énergie. Les faisceaux d'ions sont utilisés dans les implanteurs d'ions, qui sont des outils essentiels dans la fabrication de semi-conducteurs. La croissance de la technologie des faisceaux d’ions est directement liée à l’expansion et aux progrès rapides de l’industrie des semi-conducteurs.

En février 2026, le Bureau de l'industrie et de la sécurité (BIS) du ministère américain du Commerce a découvert qu'Applied Materials avait exporté des systèmes d'implantation d'ions et des équipements de production de semi-conducteurs associés vers le SMIC chinois sans les permis nécessaires, ce qui a entraîné une amende civile de 252 millions de dollars. Entre 2020 et 2022, les exportations revendiquées comprenaient 56 expéditions d’équipements d’implantation d’ions, essentiels à l’implantation de dopants lors de la fabrication de puces.

Applied Materials est largement reconnu comme un leader du secteur en raison de son portefeuille d'équipements semi-conducteurs vaste et intégré. La société fournit des systèmes d'implantation ionique à courant élevé, moyen et haute énergie qui prennent en charge des applications de pointe en matière de logique, de mémoire et de fonderie, ce qui en fait l'un des principaux fournisseurs mondiaux d'équipements de fabrication de plaquettes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES IMPLANTEURS IONIQUES

L’expansion de l’IA, de la 5G et du calcul haute performance stimule la croissance du marché

Le marché des implanteurs ioniques se développe à mesure que les technologies d’IA, de 5G et de calcul haute performance (HPC) continuent de progresser. Ces applications nécessitent des puces semi-conductrices extrêmement avancées, densément emballées et hautes performances, dont chacune dépend fortement d'une implantation ionique précise pendant la fabrication pour obtenir des profils de dopants précis.

Le besoin de performances extrêmes, d’efficacité énergétique et de miniaturisation est élevé pour les puces de calcul haute performance (HPC) et les processeurs d’intelligence artificielle (IA). Les fabricants de puces utilisent des conceptions de transistors complexes telles que FinFET et GAA, ainsi que des nœuds modernes (5 nm, 3 nm et plus petits), pour répondre à ces exigences. En raison de la nécessité d'un placement très précis des dopants et d'un contrôle strict du processus, le nombre et la complexité des procédures d'implantation ionique par tranche augmentent avec ces conceptions modernes.

Par exemple, en février 2026, la première entreprise d'ingénierie des matériaux du mondesemi-conducteursecteur, Applied Materials, Inc., a dévoilé de nouvelles solutions de dépôt, de gravure et de modification des matériaux qui améliorent les performances des puces logiques de pointe à 2 nm et plus. Grâce à des améliorations à l’échelle atomique du transistor, le composant électronique le plus élémentaire, ces technologies révolutionnent l’informatique IA. Les transistors Gate-All-Around (GAA) représentent un point d’inflexion important dans l’industrie et un catalyseur crucial de l’informatique économe en énergie nécessaire à la production de puces d’IA plus puissantes. La société dévoile de nouvelles innovations matérielles pour améliorer les transistors GAA de nouvelle génération pour les nœuds angstrom alors que les puces GAA de classe 2 nm atteignent la fabrication en volume cette année. Une grande partie de l’amélioration globale de l’efficacité énergétique lors des transitions entre les nœuds du processus GAA est due à l’impact cumulatif des nouveaux systèmes de fabrication de puces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’électronique automobile pour stimuler la croissance du marché

Les ventes d’implants ioniques augmentent en raison de la demande croissante d’électronique automobile, car les voitures modernes nécessitent un nombre toujours croissant de semi-conducteurs, et l’implantation ionique est une étape essentielle dans la production de ces puces.

Les voitures modernes, en particulier les véhicules électriques (VE), les véhicules hybrides et les systèmes avancés d'aide à la conduite (ADAS), comportent beaucoup plus de composants électroniques que les véhicules conventionnels à moteur à combustion interne. Ceux-ci incluent des microcontrôleurs (MCU), des circuits intégrés de gestion de l'alimentation, des capteurs, des processeurs d'infodivertissement, des systèmes de gestion de batterie et des puces radar. Les implanteurs d'ions sont utilisés pour les procédures de dopage précises nécessaires à la fabrication de tous ces dispositifs semi-conducteurs.

Par exemple, en janvier 2026, la Chine a annoncé la création de son premier implanteur d’ions hydrogène à haute énergie produit localement, destiné au centre du secteur de la fabrication de semi-conducteurs, y compris les semi-conducteurs de puissance. Les appareils électriques sont essentiels aux véhicules électriques eténergie renouvelablesystèmes, et cette réalisation renforce les capacités régionales de production de puces au sein des chaînes d’approvisionnement de puces pour véhicules électriques.

RESTRICTIONS DU MARCHÉ

Un investissement en capital élevé pour entraver la croissance du marché

Les dépenses d'investissement élevées constituent une contrainte majeure dans le secteur des implanteurs d'ions, car les machines d'implantation d'ions comptent parmi les outils et équipements les plus avancés technologiquement utilisés dans la production de semi-conducteurs, posant des défis opérationnels et financiers aux producteurs de puces.

Les implanteurs d'ions intègrent des sous-systèmes complexes tels que des systèmes d'accélération haute tension de pointe, des chambres à vide, un contrôle précis du faisceau, des mécanismes de contrôle de la contamination et des logiciels d'automatisation complexes. Par conséquent, un seul instrument sophistiqué d’implantation d’ions pourrait coûter des millions de dollars. De nombreux implanteurs à courant élevé, moyen et haute énergie sont fréquemment nécessaires aux usines pour les nœuds de pointe, ce qui entraîne une augmentation substantielle des dépenses d'investissement totales (CapEx).

OPPORTUNITÉS DE MARCHÉ

La croissance des opérations minières de pétrole et de gaz pour stimuler la croissance du marché

L’implantation ionique est largement utilisée dans la production de dispositifs semi-conducteurs, nécessaires à l’électronique de puissance sophistiquée, aux capteurs et aux systèmes d’automatisation industrielle essentiels à l’expansion des industries pétrolière, gazière et minière, stimulant ainsi indirectement la croissance du marché des implanteurs ioniques. Les machines avancées utilisées dans l'exploration et l'exploitation pétrolières et gazières contemporaines comprennent des dispositifs de communication de haute fiabilité, des systèmes de contrôle de forage, des capteurs de fond, des systèmes de gestion de l'énergie et des commandes d'automatisation. Les microcontrôleurs, les circuits intégrés analogiques, les puces mémoire et les semi-conducteurs de puissance constituent la base de ces systèmes. Comme l’implantation ionique régule avec précision les caractéristiques électriques en introduisant des dopants, il s’agit d’un processus crucial dans la fabrication de ces dispositifs semi-conducteurs.

Par exemple, en février 2026, l'implanteur ionique à courant élevé Purion H6, développé par Axcelis Technologies, Inc., l'un des principaux fournisseurs de solutions d'implantation ionique pour l'industrie des semi-conducteurs, a été dévoilé pour répondre aux besoins des dispositifs semi-conducteurs de nouvelle génération avec une pureté, une précision et une productivité inégalées. Le Purion H6 intègre de nouvelles technologies pour prendre en charge la production d'appareils la plus avancée actuellement disponible, en s'appuyant sur le succès de la gamme de produits Purion H bien établie.

LES DÉFIS DU MARCHÉ

Complexité technologique pour freiner la croissance du marché

Le marché des implanteurs ioniques est limité par la complexité technologique, car ces systèmes nécessitent des capacités d'ingénierie très avancées, une innovation continue et des coûts de développement importants pour suivre l'évolution des exigences de fabrication de semi-conducteurs.

Des conceptions sophistiquées de transistors, telles que FinFET et Gate-All-Around (GAA), sont utilisées dans les dispositifs semi-conducteurs modernes fabriqués sur des nœuds de pointe, tels que 5 nm, 3 nm et plus petits. Ces conceptions avancées exigent une précision de placement des dopants extrêmement précise, un contrôle rigoureux du faisceau, une contamination minimale et une surveillance sophistiquée du processus. Les systèmes complexes à haute tension, la technologie du vide, l'ingénierie des lignes de lumière, l'énergie thermique et les systèmes sophistiquéslogiciell'intégration nécessaire à une telle précision est essentielle pour la conception de dispositifs d'implantation ionique.

Analyse de segmentation

Par type de produit

Le segment des implanteurs d'ions à courant moyen dominé en raison de leur utilisation généralisée dans la production de logiques sophistiquées

En fonction du type de produit, le marché est classé en implanteurs ioniques à courant élevé, implanteurs ioniques à courant moyen, implanteurs ioniques à haute énergie et implanteurs à faible énergie ou spécialisés. Le segment des implanteurs ioniques à courant moyen détenait la plus grande part de marché des implanteurs ioniques, soit 45,13 % en 2025. Le principal moteur de croissance des implanteurs ioniques à courant moyen est leur utilisation généralisée dans la production de dispositifs sophistiqués de logique, de fonderie et de mémoire, qui sont tous très demandés. Dans les dispositifs CMOS, les implanteurs à courant moyen sont principalement utilisés pour l'ajustement de la tension de seuil, le dopage des canaux et la formation de puits. Un contrôle précis des dopants devient de plus en plus essentiel à mesure que les fabricants de semi-conducteurs se tournent vers des nœuds plus petits (7 nm, 5 nm, 3 nm et moins).

Les implanteurs d'ions à haute énergie constituent le deuxième segment en importance. Les implanteurs d'ions à haute énergie sont conçus pour implanter des ions en profondeur dans le substrat de la tranche, ce qui est nécessaire à la création de couches enterrées, de puits profonds et d'architectures de dispositifs haute tension. Ces caractéristiques sont particulièrement cruciales pour les semi-conducteurs de puissance tels que les IGBT et les dispositifs en carbure de silicium (SiC), largement utilisés dans les entraînements de moteurs industriels, les systèmes d'énergie renouvelable et les véhicules électriques (VE). Le segment des implanteurs d’ions à haute énergie devrait croître à un TCAC de 12,21 % au cours de la période de prévision.

Par utilisation finale

Le segment OSAT est leader en raison de sa capacité à gérer des emballages de semi-conducteurs en grand volume

Par utilisation finale, le marché est divisé en fabricants de dispositifs intégrés (IDM) et fonderies, et OSAT (Outsourced Semiconductor Assembly and Test). Le segment OSAT (Outsourced Semiconductor Assembly and Test) domine le marché, représentant 76,18 % en 2025. Alors que les entreprises OSAT gèrent le conditionnement et les tests de semi-conducteurs en grand volume, qui nécessitent des processus d'implantation spécialisés pour le conditionnement sophistiqué, les dispositifs de puissance et les semi-conducteurs composés, en particulier à mesure que la demande pour les applications automobiles, d'IA et d'électronique grand public augmente, le marché des implanteurs ioniques est dominé par le secteur externalisé de l'assemblage et des tests de semi-conducteurs (OSAT).

Les fabricants de dispositifs intégrés (IDM) et les fonderies constituent le deuxième segment du marché et connaîtront une croissance de 11,14 % au cours de la période de prévision (2026-2034). Le deuxième secteur en importance dans l'industrie des implanteurs ioniques est celui des fabricants de dispositifs intégrés (IDM), qui produisent des semi-conducteurs en interne et nécessitent des investissements importants dans les équipements de traitement des tranches, y compris les systèmes d'implantation ionique.

Par candidature

L'augmentation des investissements dans les technologies de semi-conducteurs de nouvelle génération a stimulé la croissance du segment recherche et développement/université

Par application, le marché est classé en fabrication de semi-conducteurs, production de cellules solaires et recherche et développement/université. Le segment recherche et développement/universitaire a dominé le marché, représentant 49,86 % de la part de marché en 2025. En raison de l'augmentation des investissements dans la recherche de pointe sur les semi-conducteurs, les nouveaux matériaux (tels que le SiC et le GaN) et le développement de dispositifs de nouvelle génération dans les universités et les laboratoires nationaux, le secteur R&D/académique se développe dans l'industrie des implanteurs ioniques.

Le segment de la fabrication de semi-conducteurs est le deuxième segment dominant du marché. Le segment devrait croître à un TCAC de 10,99 % au cours de la période de prévision. Étant donné que l'implantation ionique est une étape cruciale et à grand volume du processus de production de plaquettes, nécessaire à la fabrication de composants logiques, de mémoire, d'alimentation et semi-conducteur analogiqueDans tous les nœuds technologiques avancés, le secteur de la fabrication de semi-conducteurs représente la majorité du marché des implanteurs ioniques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des implanteurs ioniques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

L’Asie-Pacifique détenait la part dominante du marché des implanteurs ioniques en 2025, évaluée à 0,88 milliard USD, et était également en tête en 2026, avec 0,94 milliard USD. Le marché est en expansion en raison de la solide infrastructure de fabrication de semi-conducteurs de la région, de l'augmentation des investissements dans les usines de pays comme la Chine, Taiwan, la Corée du Sud et le Japon, et de la demande croissante de puces utilisées dans l'électronique grand public, les véhicules électriques et l'intelligence artificielle.

Asia Pacific Ion Implanters Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché chinois des implanteurs d’ions

En 2025, le marché chinois a atteint 0,25 milliard de dollars. Grâce au soutien du gouvernement à la production locale de semi-conducteurs, à l’augmentation des investissements dans de nouvelles usines, à la demande croissante de puces pour véhicules électriques et IA et aux initiatives visant à localiser les équipements semi-conducteurs dans un contexte de restrictions à l’exportation, le marché des implanteurs ioniques en Chine est en expansion.

En juin 2023, le CETC a déclaré que sa filiale, la China Electronics Technology Group Corporation (CETC), avait achevé le processus de fabrication complet de 28 nanomètres pour les implanteurs ioniques. L’équipement le plus important dans la production de puces est l’implanteur d’ions. Actuellement, la méthode de production de 28 nanomètres est un processus bien établi avec la plus large applicabilité dans l’industrie des applications de puces.

Marché indien des implanteurs d’ions

Le marché indien des implanteurs ioniques en 2025 est estimé à environ 0,18 milliard de dollars, ce qui représente environ 20,52 % du marché mondial en 2025. Le marché indien de l'implantation ionique est en expansion en raison de la demande croissante de puces automobiles et électroniques, du soutien accru du gouvernement à l'industrie locale des semi-conducteurs et de l'augmentation des investissements dans les usines de fabrication et d'emballage modernes.

Amérique du Nord

L'Amérique du Nord était évaluée à environ 0,79 milliard de dollars en 2025 et à environ 0,85 milliard de dollars en 2026. Le marché est en expansion en raison de la demande accrue de puces de haute technologie, des subventions gouvernementales et des investissements importants dans la production de semi-conducteurs.

La loi américaine CHIPS and Science Act a stimulé la construction de nouvelles usines et l’expansion des capacités d’entreprises telles qu’Intel, TSMC, Samsung, Micron et GlobalFoundries. Ces usines ont besoin de machines de fabrication de plaquettes de pointe, telles que des implanteurs d'ions à moyenne et haute énergie.

Marché américain des implanteurs ioniques

Le marché américain peut être estimé analytiquement à environ 0,67 milliard de dollars en 2025. En raison de l'augmentation des investissements dans la production nationale de semi-conducteurs, du soutien gouvernemental important dans le cadre de la loi CHIPS and Science Act et de la demande croissante de puces sophistiquées utilisées dans les voitures électriques,centres de données, IA et défense, le marché américain de l’implantation ionique est en expansion

Europe

L'Europe s'élevait à 0,64 milliard de dollars en 2025 et à environ 0,68 milliard de dollars en 2026. La demande croissante de semi-conducteurs dans les secteurs automobile et industriel, la croissance des investissements dans les semi-conducteurs et le fort soutien du gouvernement à travers la loi européenne sur les puces contribuent tous à l'expansion du secteur européen de l'implantation ionique.

Marché britannique des implanteurs ioniques

Le marché britannique en 2025 s'élevait à environ 0,11 milliard de dollars, ce qui représente environ 17,85 % du marché mondial des implanteurs ioniques. Les dépenses croissantes dans la R&D sur les semi-conducteurs, le développement de semi-conducteurs composés et les initiatives gouvernementales visant à stimuler l'écosystème local des puces stimulent l'expansion de l'industrie.

Marché allemand des implanteurs ioniques

Le marché allemand s'élevait en 2025 à environ 0,14 milliard de dollars, soit environ 22,15 % du marché mondial.

Amérique latine et Afrique du Moyen-Orient

L’Amérique latine, le Moyen-Orient et l’Afrique (MEA) s’élevaient à 0,13 milliard USD en 2025 et à environ 0,45 milliard USD.

Marché des implanteurs d’ions GCC

Le marché du CCG en 2025 s'élevait à environ 0,20 milliard de dollars, soit environ 45,01 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’innovation pour stimuler la productivité

Alors que les fabricants continuent d’introduire des améliorations technologiques pour suivre le rythme de la complexité croissante des dispositifs semi-conducteurs, le marché des implanteurs ioniques est en expansion. Un placement précis des dopants et un contrôle plus strict des processus sont devenus cruciaux à mesure que les fabricants de puces passent à des nœuds plus petits, tels que 5 nm et 3 nm, et utilisent des conceptions de transistors sophistiquées telles que FinFET et Gate-All-Around (GAA). Pour lutter contre ce problème, les fabricants créent des implanteurs ioniques dotés d'une meilleure uniformité du faisceau, d'une capacité énergétique accrue, de systèmes de contrôle de processus sophistiqués et d'une surveillance pilotée par l'IA pour augmenter le rendement et la productivité.

En décembre 2023, Nissin Ion Equipment a renforcé son empreinte technologique sur le marché des implanteurs ioniques en développant un système de modification de matériaux à haute productivité (KYOKA), en participant à des événements majeurs de l'industrie des semi-conducteurs et en remportant des distinctions en recherche pour ses percées dans l'implantation ionique.

LISTE DES PRINCIPALES ENTREPRISES D'IMPLANTEURS D'IONS PROFILÉES

- Axcelis Technologies(NOUS.)

- Matériaux appliqués(NOUS.)

- Équipement ionique Nissin(Japon)

- Sumitomo Heavy Industries (Japon)

- ULVAC(Japon)

- Intevac, Inc. (États-Unis)

- Services de faisceaux d'ions (France)

- Technologie avancée de faisceau d'ions (États-Unis)

- Kingstone Semiconductor Joint Stock Company Ltd (Chine)

- Ingénierie Haute Tension Europa B.V.(Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 : C-Click, un expert dans le développement de mandrins électrostatiques (un mandrin électrique), a été acquis par Ion Beam Services comme son premier achat stratégique et une étape majeure dans son plan d'avancement technologique. L'acquisition de C-Click soutient l'objectif d'Ion Beam Service de développer rapidement la technologie des mandrins électrostatiques et de fournir à la fois des produits intégrés et des mandrins électroniques hautes performances pour les systèmes d'implantation ionique grâce à des performances, une précision et une satisfaction globale améliorées des clients. Grâce à cette acquisition, IBS continue d'élargir ses capacités de R&D et d'améliorer sa gamme de produits dans le segment des implants ioniques, poursuivant ainsi une croissance à long terme et un leadership technologique dans l'industrie des équipements semi-conducteurs.

- Décembre 2025 : Nissin Ion a conçu et livré un système innovant d'implantation ionique universelle iG8 qui permet la production d'écrans plats ultra larges Gen 8.6.affichepour les fabricants d'écrans LCD. La production à grande échelle du système d’implantation ionique iG8 a débuté en juillet 2025.

- Septembre 2025 : Axcelis Technologies, Inc. est le principal fournisseur de technologies d'implantation ionique habilitantes pour l'industrie des semi-conducteurs. Axcelis a lancé sa nouvelle famille de produits d'implants ioniques Purion Power Series+ pour prendre en charge des performances et une productivité améliorées des dispositifs d'alimentation pour les dispositifs d'alimentation de nouvelle génération, tels que les architectures de superjonction.

- Décembre 2024 : Sumitomo Heavy Industries Ion Technology et sa filiale SEN (Sense) ont officiellement fusionné pour combiner des ressources telles que la vente d'équipements d'occasion, les services de relocalisation et la distribution de pièces sous une seule organisation. L’objectif est d’améliorer les services de cycle de vie et le support des implanteurs ioniques. Sumitomo combine les systèmes d'implantation ionique et laser dans sa division mécatronique dans le cadre d'une restructuration plus large de son activité semi-conducteurs afin d'offrir davantage de solutions pour la fabrication de semi-conducteurs haut de gamme.

- Mars 2022 : SurGenTec(SM), une société de technologie de la colonne vertébrale et orthopédique détenue (partiellement) par le fondateur de la société de capital-investissement Alliance Genesis, basée à Boca Raton, en Floride, a annoncé avoir reçu l'autorisation de la FDA pour son implant de fixation vertébrale autonome exclusif, la vis ION. Cet appareil unique en son genre sera utilisé pour corriger (stabiliser) de nombreux types différents de conditions dans la colonne vertébrale de C2 à S1.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des implanteurs ioniques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,27 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, par utilisation finale, par application et région |

| Par type de produit |

|

| Par utilisation finale |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,88 milliards de dollars en 2025 et devrait atteindre 6,97 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 12,27 % au cours de la période de prévision (2026-2034).

Le segment recherche et développement/université a dominé le marché en termes d'application

La demande croissante d’électronique automobile est le facteur clé de la croissance du marché.

Applied Materials et Sumitomo Heavy Industries comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché, avec la part la plus élevée en 2025.

La croissance des opérations minières pétrolières et gazières est l’un des facteurs importants qui devraient favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 126

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés