Taille, part et analyse de l’industrie des équipements satellites en bande Ka, K, Ku, par plate-forme (V-SAT terrestre, V-SAT maritime et V-SAT aéroporté), par architecture de réseau (topologie en étoile, topologie maillée, liaisons point à point et autres), par utilisateur final (diffusion vidéo, transfert de données, réseau privé, communication vocale et autres) et prévisions régionales, 2025-2032

Rapport sur la taille du marché des équipements satellites en bande Ka, K et Ku

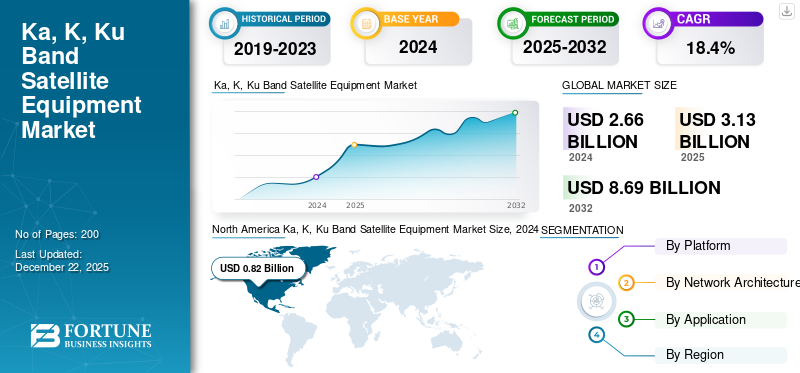

La taille du marché mondial des équipements satellitaires en bande Ka, K et Ku était évaluée à 2,66 milliards USD en 2024 et devrait passer de 3,13 milliards USD en 2025 à 8,69 milliards USD d’ici 2032, avec un TCAC de 18,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des équipements satellite en bande ka, k, ku avec une part de marché de 30,83 % en 2024.

Les équipements satellites en bande Ka utilisent la bande de fréquences en bande Ka (27 à 40 GHz), une bande micro-ondes à débit de données extrêmement élevé. Les systèmes de communication par satellite, les émetteurs-récepteurs, les modems, les amplificateurs et les antennes sont les éléments constitutifs des équipements satellites en bande Ka. La bande Ka offre une bande passante beaucoup plus grande, deux fois celle de la bande Ku et cinq fois celle de la bande C, pour fournir des débits de données accrus et une capacité anti-interférence accrue. La faible fréquence de la bande Ka, avec ses longueurs d'onde plus petites, permet l'utilisation de matériel terminal au sol et d'antennes compacts. Par conséquent, ils sont les mieux adaptés à une utilisation dans l’Internet haut débit, la radiodiffusion, la télédétection etcommunications militaires. Il est bien adapté aux nouveaux systèmes satellitaires, tels que les satellites à haut débit (HTS), qui utilisent des faisceaux ponctuels dirigés et la réutilisation des fréquences dans le but de maximiser l'efficacité.

La majeure partie du marché des bandes ka, k, ku appartient à des acteurs de premier plan tels que Viasat, Hughes Network Systems, Intelsat, Gilat Satellite Networks, Cobham SATCOM et L3Harris Technologies. Les équipements satellitaires en bande Ka se développent rapidement, avec le besoin croissant d’un accès Internet haut débit et d’applications gourmandes en bande passante. Sa capacité à fournir un débit de données plus élevé à des prix abordables renforce également son attrait pour combler les déficits de connectivité dans les zones rurales. La croissance au sein des constellations de satellites telles que Starlink et OneWeb a encore stimulé la demande, car ces plates-formes s'appuient fortement sur la technologie en bande Ka pour leur couverture mondiale. En dehors de cela, les technologies HTS permettent une réutilisation à faible coût du spectre et des faisceaux focalisés, réduisant ainsi le coût par bit tout en augmentant la capacité. Son intégration aux réseaux 5G l’a également rendu plus viable, rendant possible une communication à faible latence dans des endroits éloignés. De plus, la taille compacte de l'équipement et ses hautes performances le rendent essentiel dans les opérations aériennes, maritimes et militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des équipements satellites en bande Ka, K et Ku PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2024 : 2,66 milliards de dollars

- Taille du marché en 2025 : 3,13 milliards USD

- Taille du marché prévue pour 2032 : 8,69 milliards de dollars

- TCAC : 18,4 % de 2025 à 2032

- L’Amérique du Nord a dominé le marché des équipements satellite en bande ka, k, ku avec une part de marché de 30,83 % en 2024.

- Le segment V-SAT terrestre représentait une part de marché dominante en 2024.

- Le segment du transfert de données représentait la plus grande part d’applications en 2024.

Amérique du Nord

L'Amérique du Nord domine le marché mondial, grâce à une infrastructure satellitaire avancée et à de solides investissements dans les communications spatiales.

Europe

L'Europe détenait la deuxième plus grande part de marché, soutenue par l'expansion du haut débit par satellite et l'innovation aérospatiale.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision en raison de l’augmentation des investissements dans la connectivité par satellite et l’infrastructure numérique.

NOUS.

La modernisation de la défense, le déploiement de la constellation LEO et l’expansion du haut débit continuent de stimuler la croissance du marché.

Japon

Les investissements croissants dans les technologies spatiales et les communications par satellite soutiennent l’expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’Internet haut débit et de services de communication fiables entraîne une croissance substantielle du marché

Le besoin croissant d’un Internet rapide et de services de communication fiables dans les zones rurales et sous-pénétrées stimule la croissance du marché des équipements satellitaires en bande Ka. Son taux de transmission de données accru et son spectre efficace facilitent l'intégration d'applications telles quetélémédecine, IoT et apprentissage à distance. Les constellations de satellites en orbite terrestre basse telles que Starlink et OneWeb s’appuient également de plus en plus sur la technologie en bande Ka pour assurer une couverture mondiale. De plus, l’intégration avec la 5G a la capacité de fournir des services à faible latence sans impliquer aucune infrastructure au sol. Les progrès des technologies satellitaires, telles que les satellites à haut débit (HTS), améliorent continuellement les performances tout en réduisant les coûts.

RESTRICTIONS DU MARCHÉ

Coût élevé des satellites et production d’équipements au sol pour limiter l’expansion du marché

Malgré ses avantages, la croissance du marché des équipements satellitaires en bande Ka, k, ku est confrontée à des défis importants. Les coûts élevés associés à la production des satellites, aux équipements au sol et aux opérations de lancement constituent un obstacle financier, notamment pour les petites entreprises. La complexité de l'ingénierie et la nécessité de tests approfondis augmentent encore ces dépenses. Les restrictions réglementaires sur l'utilisation du spectre introduisent un autre niveau de complexité, dans la mesure où le respect des réglementations internationales et nationales est nécessaire pour éviter d'interférer avec d'autrestélécommunicationservices. En outre, des conditions météorologiques défavorables, telles que de fortes pluies, peuvent perturber la qualité du signal, rendant les systèmes en bande Ka moins pratiques pour une utilisation généralisée dans certaines régions.

OPPORTUNITÉS DE MARCHÉ

La croissance du matériel satellite en bande Ka aura un impact positif sur la croissance du marché

Le marché des équipements satellitaires en bande Ka présente des opportunités significatives en raison des progrès technologiques et d’une demande croissante de connectivité de haute qualité. Le déploiement de constellations en orbite terrestre basse (LEO) telles que Starlink et OneWeb offre un immense potentiel pour l'accès à l'Internet par satellite dans le monde entier. L’intégration des réseaux 5G joue également un rôle crucial en fournissant des services à haut débit et à faible latence aux zones reculées. En outre, l'utilisation croissante de la technologie en bande Ka dans les secteurs de l'aviation, du maritime et de la défense pour des solutions de communications intégrées élargit ses applications. Les gouvernements et les industries privées investissent considérablement dans les systèmes en bande Ka pour réduire la fracture numérique et prendre en charge des applications gourmandes en données telles que la télémédecine etIdO.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS SATELLITE EN BANDE KA, K, KU

Les progrès de la technologie des antennes, de la technologie des semi-conducteurs et de l’expansion de la constellation de satellites auront un impact positif sur la croissance du marché

Les antennes modulaires et évolutives font partie des principales tendances du marché des équipements satellite en bande Ka. Ces antennes sont conçues pour prendre en charge des fréquences plus élevées, garantir un déploiement facile et minimiser la complexité de l'installation. Les systèmes multiéléments et les systèmes multifaisceaux améliorent l'efficacité du signal et offrent une flexibilité pour diverses applications, telles que la télédétection, l'intégration 5G et l'IoT. Par exemple, les antennes en bande Ka « plug-and-play » de CPI Vertex Antennentechnik améliorent la connectivité des constellations de satellites MEO telles que le système O3b mPOWER de SES.

- L’Amérique du Nord a connu une croissance du marché des équipements satellitaires en bande Ka, K et Ku, passant de 0,69 milliard USD en 2023 à 0,82 milliard USD en 2024.

Les matériaux semi-conducteurs tels que le nitrure de gallium (GaN) révolutionnent l'amplification de puissance en bande Ka. Les amplificateurs GaN offrent une puissance linéaire et une efficacité améliorée, ce qui permet de répondre aux exigences des systèmes multiporteuses et aux exigences de bande passante vidéo. La transition des amplificateurs à tubes sous vide vers la technologie GaN est cruciale pour répondre à la demande croissante d’Internet haut débit et de services 5G. Le déploiement des futures constellations de satellites LEO et MEO transforme les communications en bande Ka. Des opérateurs tels que OneWeb et Starlink utilisent les fréquences de la bande Ka pour offrir une couverture haut débit mondiale. Ces constellations utilisent la réutilisation des fréquences et des faisceaux ponctuels denses pour maximiser les débits de données sans encourir de coûts supplémentaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre russo-ukrainienne

Fracturation de la chaîne d’approvisionnement et pivot technologique: La guerre a fracturé les chaînes d'approvisionnement critiques, car les interdictions russes sur le gaz néon/palladium, qui sont vitaux pour les amplificateurs RF/l'optique laser, et les pénuries de faisceaux de câbles en Ukraine ont fait grimper les coûts des composants en bande Ka/Ku de 20 à 30 % et ont retardé la production des satellites. Cela a contraint des entreprises occidentales telles que Viasat et SpaceX à accélérer leur production localisée en Inde/Vietnam. Les pays adopteront des terminaux COTS robustes, validés par la guerre de drones ukrainienne dépendante de Starlink. Parallèlement, les attaques de guerre électronique russes telles que le brouillage Tirada-2 ont exposé les vulnérabilités de la bande Ku, obligeant à s’orienter vers des amplificateurs GaN résistants aux radiations et des terminaux multibandes hybrides.

Augmentation de la demande et changement de doctrine opérationnelle: La dépendance de Battlefield à l'égard des satellites à faible latence pour les essaims de drones et le ciblage de l'artillerie a déclenché une augmentation de 40 % du financement de l'OTAN pour les systèmes anti-brouillage en bande Ka tels que Inmarsat GX et les terminaux Ka/Ku à double charge utile tels que Collins Freedom 450. Le succès ukrainien avec Starlink a cimenté la demande de constellations LEO, doublant les commandes de terminaux utilisateur en bande K/Ka (OneWeb, Telesat) et rendant les satellites GEO obsolète pour un usage tactique. Cette doctrine d’approvisionnement réécrite : 60 % des nouveaux contrats militaires exigent désormais la résilience multi-orbite et le chiffrement quantique, abandonnant les normes propriétaires.

Fragmentation géopolitique et bifurcation du marché: Les sanctions ont effondré le secteur spatial russe, paralysant le programme Yamal en bande Ka et provoquant une perte de 95 % de la part mondiale des lancements, tandis que les tests ASAT ont augmenté les coûts d’assurance en bande Ku de 50 %. Cela a créé des marchés parallèles :

- Les blocs alignés sur l’OTAN se sont tournés vers des HTS souverains en bande Ka, tels que l’IRIS² de l’UE et le projet 425 de la Corée du Sud.

- Les États neutres se sont tournés vers les lancements chinois (Great Wall Industry) et les capacités du Moyen-Orient (Arabsat, Yahsat).

Analyse de segmentation

Par plateforme

Forte demande de communications rapides et fiables dans les zones éloignées et d’intégration de l’IoT pour stimuler la croissance du segment Land V-SAT

En fonction de la plate-forme, le marché est classé en V-SAT terrestre, V-SAT maritime et V-SAT aéroporté.

Le segment V-SAT terrestre représentait une part de marché dominante en 2024. Les systèmes VSAT terrestres deviennent de plus en plus robustes en raison de la forte demande de connectivité rapide et fiable dans les zones reculées. Ces systèmes fournissent des solutions haut débit pour diverses applications très utiles telles que les télécommunications, la diffusion en direct et les réseaux privés, ce qui les rend essentiels à la fois aux activités commerciales et aux opérations gouvernementales. À mesure que l’utilisation des communications IoT et M2M augmente, la demande de systèmes VSAT terrestres augmente car ils permettent le traitement et l’automatisation des données en temps réel. De plus, les progrès réalisés dans la conception robuste des VSAT leur permettent de fonctionner dans des conditions environnementales extrêmes, améliorant ainsi leur applicabilité à la défense et à la gestion des catastrophes. Les solutions personnalisées fournies par les fabricants élargissent encore leur gamme d'applications.

De plus, le segment maritime V-SAT devrait croître au TCAC le plus élevé dans les années à venir. Cette expansion rapide est alimentée par la demande croissante de connectivité ininterrompue à bord des navires, tels que les navires commerciaux, les flottes militaires et les véhicules marins sans pilote. La croissance du commerce maritime mondial et l’utilisation des technologies numériques dans le transport maritime sont des facteurs clés. Le VSAT maritime fournit un accès Internet cohérent pour des opérations telles que la navigation, le bien-être de l'équipage et la surveillance à distance. Les progrès technologiques ont réduit les coûts et la complexité de ces systèmes, favorisant ainsi leur adoption. De plus, l'augmentation des activités d'import-export et l'ouverture de nouvelles routes commerciales maritimes stimulent la demande de solutions VSAT maritimes dans les applications civiles et militaires.

Par architecture de réseau

L’émergence de la topologie maillée avancée pour les applications commerciales propulse la croissance du segment de la topologie maillée

Basé sur l'architecture du réseau, le marché est divisé en topologie en étoile, topologie maillée, liaisons point à point et autres.

Le segment de la topologie maillée représentait la plus grande part du marché en 2024 et devrait croître au TCAC le plus élevé au cours des années à venir. La topologie maillée gagne en popularité car elle est hautement tolérante aux pannes, évolutive et fiable. Dans la conception maillée, les appareils sont physiquement interconnectés, offrant ainsi plusieurs voies de transmission des données. Cette redondance garantit que le réseau reste opérationnel même en cas de panne de certains nœuds, ce qui le rend idéal pour les applications critiques telles que les soins de santé, les banques et les opérations militaires. Les réseaux maillés permettent également une évolutivité facile puisque de nouveaux nœuds peuvent être ajoutés sans perturber le réseau existant. De plus, l'architecture améliore la sécurité en éliminant les points de défaillance uniques et en prenant en charge le chiffrement via plusieurs chemins. Son utilisation dans les installations IoT et les applications à haut débit telles que les jeux contribue également à son adoption croissante.

Le segment de la topologie en étoile continuera de représenter une part considérable du marché. La topologie en étoile est en plein essor en raison de sa simplicité, de son contrôle centralisé et de sa rentabilité. Dans une architecture en étoile, tous les appareils se connectent à un hub central, ce qui facilite le contrôle et la surveillance. Sa conception simple réduit la complexité et facilite le dépannage. La topologie en étoile est particulièrement avantageuse dans les environnements d'entreprise, les réseaux de vente au détail et les systèmes bancaires où les données centralisées sont essentielles. Son coût initial inférieur à celui de la topologie maillée le rend attrayant pour les petites organisations ou les réseaux à petit budget. De plus, cette architecture prend en charge le flux de données asymétrique, maximisant l'utilisation de la bande passante pour des applications telles que les transactions au point de vente etcommunication par satelliteservices via des systèmes VSAT.

Par candidature

Dépendance accrue à l’égard des systèmes numériques dans diverses industries d’utilisateurs finaux pour propulser la croissance du marché segmentaire du transfert de données

En fonction des applications, le marché est divisé en diffusion vidéo, transfert de données, réseau privé, communication vocale et autres.

Le segment du transfert de données représentait la plus grande part du marché en 2024 et devrait croître au TCAC le plus élevé au cours des années à venir. Cette croissance est tirée par une dépendance accrue à l’égard des écosystèmes numériques dans divers secteurs. Il existe une demande croissante de méthodes sécurisées et rapides pour traiter et transférer de gros volumes de données, notamment avec l’intégration des appareils IoT et du cloud computing. La transmission de données à haut débit facilite l'analyse en temps réel, permettant ainsi le fonctionnement efficace d'applications essentielles telles que les transactions financières, le travail à distance et la communication mondiale. Des technologies telles que le cryptage basé sur l'IA, la technologie de transfert multi-chemins et l'équilibrage de charge global optimisent la vitesse et la fiabilité du transfert de données. De plus, le strict respect des réglementations sur la confidentialité des données telles que le RGPD et le CCPA oblige les entreprises à adopter des solutions complexes pour sécuriser les transferts de données. L'intégration croissante de ces systèmes dans les processus métiers renforce encore le besoin de systèmes de transfert de données de haute qualité.

Le segment de la diffusion vidéo continuera de représenter une part considérable du marché, tiré par la demande croissante de services de streaming haute définition et de diffusion de contenu en temps réel. La croissance des plateformes OTT, des événements virtuels et des jeux en ligne nécessite des capacités de diffusion avancées capables de gérer de gros volumes de données. Une infrastructure réseau améliorée, telle que la technologie 5G, améliore la qualité du streaming en réduisant la latence. Les entreprises utilisent la diffusion vidéo à diverses fins, notamment le marketing, la formation et l'engagement client, en utilisant le streaming à débit adaptatif pour garantir une lecture fluide sur différents appareils. De plus, l’équilibrage de charge global améliore la diffusion de contenu aux audiences du monde entier. Tous ces éléments combinés propulsent l’adoption d’applications de diffusion vidéo dans le secteur du divertissement, des événements d’entreprise et de l’éducation.

Perspectives régionales du marché des équipements satellites en bande Ka K Ku

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Ka, K, Ku Band Satellite Equipment Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est la région dominante sur le marché des équipements satellitaires en bande Ka en raison de son infrastructure de technologie satellitaire bien développée et de ses investissements massifs dans la recherche spatiale et le développement de systèmes de communication. Des acteurs majeurs de l'industrie tels que SpaceX, Viasat et Hughes Network Systems stimulent l'innovation et l'adoption de solutions en bande Ka dans divers secteurs tels que la défense, l'aviation et l'aéronautique.services à large bande. Il existe un besoin croissant d’Internet haut débit dans les zones rurales et de connectivité avec les réseaux 5G, ce qui stimule encore la croissance du secteur. De plus, les programmes parrainés par le gouvernement, tels que l'utilisation par la NASA de la bande Ka pour des missions nécessitant de grandes quantités de données, et les activités de coopération avec les industries privées renforcent le leadership de la région sur ce marché.

Les États-Unis consolident leur leadership mondial sur le marché des équipements satellitaires en bande Ka/Ku/K, tirés par la modernisation de la défense, le déploiement de la constellation LEO et la résilience de la chaîne d’approvisionnement après la guerre d’Ukraine. Des entreprises américaines telles que Viasat et Hughes dominent le marché mondial, tirant parti de l’achat accéléré par le DoD de terminaux tactiques multibandes tels que Starshield de Starlink, Falcon IV de L3Harris et de systèmes anti-brouillage en bande Ka qui contrecarrent les menaces russes de guerre électronique.

Europe

L’Europe détient la deuxième plus grande part de marché des équipements satellitaires en bande Ka, K et Ku. La région connaît une forte croissance sur le marché des équipements satellite en bande Ka, car elle vise à améliorer la connectivité numérique et à réduire la fracture numérique. Des entreprises privées telles que SES et Eutelsat, ainsi que l'Agence spatiale européenne (ESA), investissent massivement dans les satellites en bande Ka pour la diffusion télévisée et l'Internet haut débit. L'industrie aérospatiale développée de la région soutient l'innovation technologique dans le domaine des satellites, et les programmes financés par l'État se concentrent sur l'amélioration de la connectivité dans les zones hors réseau. En outre, l'utilisation accrue de la bande Ka dans les communications maritimes et aériennes renforce également sa position sur le marché européen.

Asie-Pacifique

L’Asie-Pacifique devrait être la région à la croissance la plus rapide et présentera le TCAC le plus élevé au cours de la période de prévision. Cette croissance est largement attribuée à l’expansion de l’infrastructure satellite en bande Ka, tirée par l’évolution des réseaux numériques et la pénétration croissante d’Internet. Les gouvernements chinois, japonais, sud-coréen et indien investissent massivement dans les communications par satellite pour promouvoir la croissance du haut débit en milieu rural et répondre aux besoins de défense nationale. L’initiative chinoise « la Ceinture et la Route » utilise des satellites en bande Ka pour améliorer la connectivité sur son vaste réseau. De plus, le Japon est à la pointe des avancées danstechnologie spatiale, tandis que la Corée du Sud se concentre sur les applications IoT qui nécessitent des systèmes à haut débit via des satellites en bande Ka. Le développement de l’industrie maritime et aéronautique du pays alimente également l’expansion de la région.

Reste du monde

Le marché du reste du monde devrait connaître une croissance considérable dans un avenir proche. Les services Internet par satellite se multiplient dans les régions reculées du Moyen-Orient, de l’Amérique latine et de l’Afrique. Les gouvernements et les institutions non gouvernementales utilisent la technologie en bande Ka pour combler les lacunes en matière de connectivité et favoriser le développement économique. Le besoin croissant de solutions de communication efficaces dans les secteurs maritime, de la défense et de la gestion des catastrophes stimule également la demande. De plus, la disponibilité d’une technologie abordable pour le lancement de satellites rend les systèmes en bande Ka accessibles aux pays en développement, accélérant ainsi la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement continu et l'introduction de nouveaux produits par des sociétés clés ont abouti à leur position dominante

Le marché des équipements satellitaires en bande Ka, K et Ku connaît une croissance rapide, tirée par la demande croissante de communications à haut débit dans des secteurs tels que la défense, l’aérospatiale et le commerce. Avec une capacité de transmission de données plus élevée et une meilleure efficacité spectrale par rapport aux bandes inférieures, les systèmes en bande Ka sont idéaux pour des applications telles que l'Internet haut débit, la télémédecine et la connectivité IoT.

L'Amérique du Nord est actuellement en tête du marché en termes de progrès technologiques, tandis que la Chine et la Corée du Sud progressent grâce à des investissements stratégiques dans les installations satellitaires. Cependant, l’industrie est confrontée à des défis tels que des coûts de production élevés et des normes réglementaires strictes. Les principaux acteurs du secteur tels que Viasat, SpaceX et Intelsat investissent dans la R&D pour améliorer leurs performances et capitaliser sur les opportunités futures.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT SATELLITE EN BANDE KA, K, KU

- Hughes Network Systems, LLC(NOUS.)

- Viasat inc.(NOUS.)

- Gilat Satellite Networks Ltd. (Israël)

- Cobham Limited (Royaume-Uni)

- Marlink(Norvège)

- ST Engineering (Singapour)

- L3Harris Technologies, Inc. (États-Unis)

- Intelsat (Luxembourg)

- Orbit Communications Systems Ltd. (Israël)

- Speedcast (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Thales Alenia Space (France) a remporté un contrat pour la fabrication du satellite de communication JSAT-32 pour Sky Perfect JSAT (Japon). Le satellite fonctionnera sur les bandes de fréquences Ku et Ka, améliorant ainsi les capacités avancées de communication par satellite.

- Octobre 2025 :Les sociétés aérospatiales européennes Thales (France), Airbus (France) et Leonardo (Italie) ont signé un protocole d'accord (MoU) pour consolider leurs opérations spatiales dans une nouvelle entité. Cette initiative vise à renforcer l’autonomie stratégique de l’Europe dans l’espace, en soutenant les infrastructures critiques telles que les télécommunications, la navigation, l’observation de la Terre et les systèmes de sécurité nationale.

- Décembre 2024 :Space Systems Command (SSC) a accordé à SES Space & Defense un contrat d'achat de couverture pour fournir des capacités satellitaires multi-orbites et multi-bandes au Commandement européen des États-Unis (USEUCOM). L'accord prévoit une valeur plafond de 117 millions de dollars.

- Décembre 2024 :Northrop Grumman a annoncé l'achèvement des opérations de la mission et le lancement de la constellation Arctic Satellite Broadband Mission (ASBM) de Space Norvège, améliorant ainsi l'accès aux communications par satellite dans le Grand Nord pour l'armée spatiale américaine et la Norvège.

- Août 2024 :Orbit Communication System Inc. s'est associé à Viasat Inc. pour fournir des terminaux polyvalents SATCOM (MPT) avancés pour les plates-formes aéroportées de cette dernière. Orbit devrait introduire la nouvelle génération Équipement SATCOMsystème à intégrer aux réseaux en bande Ka de Viasat.

- Juillet 2024 :Aselsan, l'une des sociétés turques de l'industrie de la défense, a échangé les informations accumulées dans l'espace avec le premier système de communication local de Turquie, Turksat 6A, nationalisant par la suite les charges utiles de communication du satellite.

- Mai 2024 :Airbus a dévoilé la livraison de la première antenne active du satellite SpainSat NG-I. Les tests de réception de l'antenne d'émission active du satellite SpainSat NG-I d'Hisdesat ont été effectivement achevés après les derniers tests de diagramme de rayonnement. L'antenne est également intégrée au satellite à Toulouse, en France.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements satellite en bande Ka, K et Ku fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits, des détails sur les partenariats et les fusions et acquisitions. Il couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 18,4 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par architecture de réseau

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,66 milliards de dollars en 2024 et devrait enregistrer une valorisation de 8,69 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 0,82 milliard de dollars.

Le marché devrait afficher un TCAC de 18,4 % au cours de la période de prévision 2025-2032.

Le segment aéroporté domine le marché par plate-forme.

La demande croissante d’Internet haut débit devrait entraîner une croissance substantielle.

Les principales sociétés opérant sur le marché sont Vuasat, ST Engineering et Northrop Grumman.

L’Amérique du Nord a dominé le marché en 2024 en détenant la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés