Taille du marché des stimulateurs cardiaques sans plomb, part et analyse de l’industrie, par type d’appareil (stimulateurs cardiaques sans plomb à chambre unique et stimulateurs cardiaques sans plomb à double chambre), par indication (fibrillation auriculaire avec bradycardie, dysfonctionnement du nœud sinusal, bloc auriculo-ventriculaire (AV) et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des stimulateurs cardiaques sans fil et perspectives d’avenir

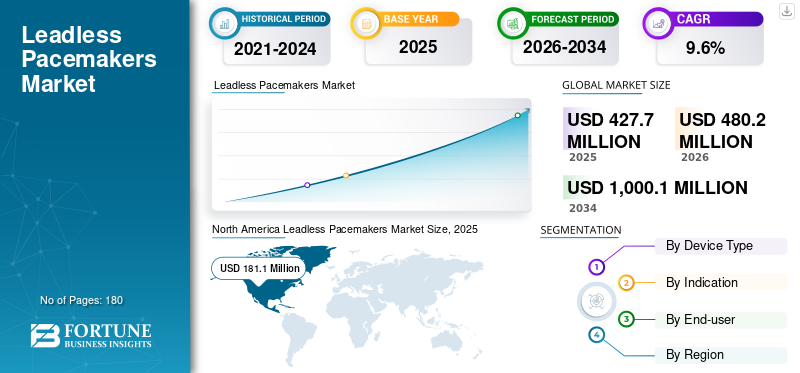

La taille du marché mondial des stimulateurs cardiaques sans fil était évaluée à 427,7 millions de dollars en 2025. Le marché devrait passer de 480,2 millions de dollars en 2026 à 1 000,1 millions de dollars d’ici 2034, avec un TCAC de 9,6 % au cours de la période de prévision.

Les stimulateurs cardiaques sans sonde sont des dispositifs de rythme cardiaque miniaturisés implantés directement dans le cœur via un cathéter, éliminant ainsi la poche chirurgicale et les sondes transveineuses utilisées dans les systèmes traditionnels. En supprimant les sondes, qui sont une source courante d'infection et de défaillance mécanique, ces dispositifs sont de plus en plus envisagés pour les patients qui ont besoin d'une stimulation mais qui présentent un risque plus élevé de complications liées aux sondes ou aux poches. La croissance du marché est stimulée par le vieillissement de la population, l'expansion des capacités en électrophysiologie (EP) et l'amélioration constante des produits qui rendent la thérapie sans plomb adaptée à un plus grand nombre de patients. La technologie a également évolué au-delà des premiers cas d'utilisation à chambre unique vers des indications plus larges à mesure que les fabricants ajoutent des indications plus longues.batteriedurée de vie, meilleure détection et fonctionnalités de synchronisation auriculo-ventriculaire (AV).

Medtronic plc et Abbott détenaient la plus grande part du marché mondial des stimulateurs cardiaques sans fil, tirée par la présence d'autres acteurs et la consolidation du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES STIMULATEURS SANS PLOMB

Des preuves cliniques croissantes pour stimuler la croissance du marché

Une tendance claire est le passage de la nouveauté à une adoption fondée sur des données probantes : les activités d'études cliniques et les rapports sur les résultats après approbation se développent, aidant les médecins à clarifier quels profils de patients bénéficient le plus des systèmes sans fil et comment gérer le suivi. L'étude Aveir DR i2i d'Abbott enregistrée sur ClinicalTrials.gov reflète cette volonté de quantifier la sécurité et l'efficacité de la stimulation sans fil à double chambre dans un environnement structuré et multicentrique.

Dans la pratique, les procédures à haute visibilité catalysent souvent l’adoption locale ; par exemple, les rapports sur les premiers implants Aveir DR en dehors des États-Unis mettent en évidence la manière dont les hôpitaux phares utilisent ces cas pour sensibiliser les patients et renforcer la confiance des médecins. Dans le même temps, les fabricants positionnent les systèmes sans fil dans le cadre d'un écosystème plus large de gestion du rythme qui comprend des outils de programmation et des parcours de suivi.

Une autre tendance émergente est une convergence progressive de la stimulation sans fil avec des attentes plus physiologiques en matière de stimulation, ce qui signifie que les hôpitaux évaluent de plus en plus la prévention des complications et la capacité des systèmes sans fil à répondre aux besoins réels de stimulation dans les populations de blocs AV et de dysfonctionnements du nœud sinusal.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Poussée clinique et économique pour éviter les complications liées au plomb afin de stimuler le développement du marché

La demande de stimulateurs cardiaques sans sonde augmente car ils éliminent deux points douloureux persistants de la stimulation conventionnelle : la poche chirurgicale et la sonde transveineuse. Dans la pratique quotidienne, les sondes et les poches peuvent être associées à un risque d'infection, à une obstruction veineuse, au déplacement des sondes, à un défaut d'isolation et à la nécessité de procédures de révision, des événements stressants pour les patients et également coûteux pour les hôpitaux et les payeurs. En plaçant le dispositif directement à l'intérieur du cœur grâce à une approche mini-invasive basée sur un cathéter, les systèmes sans plomb peuvent raccourcir le temps de récupération des patients appropriés, réduire les cicatrices visibles et simplifier les soins post-implantaires dans de nombreux cas.

Cette valeur clinique est renforcée par le fait que la population éligible à la stimulation augmente à mesure que les sociétés vieillissent et que les bradyarythmies sont diagnostiquées plus fréquemment grâce à un meilleur dépistage et une meilleure surveillance. Dans le même temps, les systèmes de santé sont sous pression pour améliorer les résultats tout en contrôlant les complications et les réadmissions, ce qui favorise les thérapies susceptibles de réduire le fardeau des procédures en aval. À mesure que les données probantes et la connaissance des médecins augmentent, la stimulation sans sonde est adoptée plus tôt dans le parcours de traitement pour certains groupes de patients, favorisant une croissance constante du volume des procédures et des revenus des appareils.

RESTRICTIONS DU MARCHÉ

Un prix de revient élevé pour limiter la croissance du marché

Malgré une forte dynamique, sans plombstimulateurs cardiaquessont toujours confrontés à des contraintes du monde réel qui ralentissent la substitution universelle des appareils conventionnels. Cliniquement, la sélection des patients reste plus stricte que pour les systèmes transveineux, car la thérapie sans sonde répondait historiquement principalement aux besoins de stimulation ventriculaire droite, tandis que de nombreux patients bénéficient de stratégies de stimulation plus complexes. Bien que les systèmes sans fil à double chambre élargissent les candidatures, leur adoption prend du temps, car les flux de travail des implants, les protocoles de dépannage et de suivi doivent mûrir dans les hôpitaux communautaires et les marchés émergents.

Sur le plan économique, les appareils sans fil coûtent plus cher. Ils peuvent faire l'objet d'un examen minutieux en matière d'approvisionnement, en particulier lorsque les remboursements sont regroupés lorsque les paiements de groupe liés au diagnostic (DRG) sont soumis à des pressions, ou lorsque les comités d'investissement des hôpitaux donnent la priorité aux appareils « standard de soins ».

De plus, les exigences en matière de formation et de surveillance peuvent être un facteur d'entrée pour les centres à faible volume, et certaines zones géographiques connaissent un accès limité aux laboratoires d'EP équipés et dotés en personnel pour les implants de stimulation avancés. Ces frictions peuvent être constatées même lorsque les approbations principales ont lieu, mais l'expansion commerciale précoce dépend de l'état de préparation du site et du rythme de déploiement.

OPPORTUNITÉS DE MARCHÉ

Des systèmes sans plomb à double chambre pour créer des opportunités de croissance significatives

L'opportunité la plus significative au cours de la prochaine décennie est le passage d'une thérapie de niche « patient sélectionné » à une option de stimulation plus courante à mesure que les systèmes sans sonde à double chambre évoluent. La capacité à double chambre est importante car elle cible un groupe beaucoup plus large de patients atteints de bradycardie qui ont besoin d'une coordination entre les oreillettes et les ventricules. Par exemple, en juillet 2023, la FDA a approuvé l'Aveir DR d'Abbott, le premier système de stimulateur cardiaque sans fil à double chambre au monde, marquant un point d'expansion crucial pour la catégorie.

Les premiers signaux de rampe du monde réel émergent également, une étape qui précède généralement des vagues de passation de contrats et de formation plus larges. Au-delà des États-Unis, il existe des opportunités sur les marchés où les capacités de PE se développent et où les grands hôpitaux tertiaires adoptent des normes mondiales en matière de soins cardiaques mini-invasifs, souvent soutenues par une formation de médecin à médecin et des modèles de centres d'excellence. À mesure que les plateformes d’appareils évoluent et que la durée de vie des batteries s’améliore, les parties prenantes peuvent également réévaluer la valeur à long terme, par exemple en réduisant le nombre de révisions principales et la diminution des problèmes de poche, ce qui peut renforcer le récit de remboursement et améliorer l’acceptation des achats.

LES DÉFIS DU MARCHÉ

Manque d’implanteurs formés pour compliquer la croissance du marché

Les stimulateurs cardiaques sans plomb simplifient certains aspects de l'implantation mais introduisent de nouveaux défis opérationnels. La croissance du marché nécessite des implanteurs plus qualifiés, une disponibilité constante de surveillance et une gestion standardisée des complications dans divers contextes hospitaliers. À long termegestion des appareilsconstitue un autre obstacle : à mesure que les besoins des patients évoluent, les cliniciens doivent planifier des stratégies de récupération, de remplacement ou d'empilement de dispositifs, et l'approche optimale peut varier en fonction de l'anatomie du patient, de la génération du dispositif et de la durée de l'implant.

Les systèmes de santé ont également besoin d’une infrastructure de suivi robuste pour garantir la vérification des appareils, la surveillance des symptômes et la coordination avec des parcours de soins plus larges pour la FA et l’insuffisance cardiaque. L'épidémiologie ajoute une pression supplémentaire et la population croissante de FA augmente le nombre de patients susceptibles d'évoluer vers des besoins de stimulation liés à la bradycardie, ce qui met à rude épreuve les capacités des spécialistes dans de nombreuses régions. Enfin, l'adoption mondiale reste inégale, car le marché dépend fortement de la disponibilité des laboratoires d'EP, de la planification des laboratoires de cathétérisme et de la volonté des payeurs de financer une catégorie d'appareils haut de gamme. Ces contraintes sont souvent plus aiguës en dehors des grands centres urbains de référence.

Analyse de segmentation

Par type d'appareil

Les stimulateurs cardiaques sans sonde à chambre unique sont en tête en raison d'un besoin clinique commun et bien défini

En fonction du type d’appareil, le marché est segmenté en stimulateurs cardiaques sans fil à chambre unique et en stimulateurs cardiaques sans fil à chambre double.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des stimulateurs cardiaques sans sonde à chambre unique conserve la part la plus importante, car il répond à un besoin clinique commun et bien défini, à savoir la stimulation ventriculaire droite pour les patients pour lesquels un traitement à chambre unique est approprié, y compris de nombreux cas de FA avec bradycardie. Le segment bénéficie également d'une présence plus longue sur le marché et d'une plus grande connaissance des médecins, renforcées par des autorisations réglementaires plus précoces.

Le segment des stimulateurs cardiaques sans plomb à double chambre devrait croître à un TCAC de 17,6 % au cours de la période de prévision.

Par indication

Cas croissant de fibrillation auriculaire avec bradycardie pour propulser la croissance du segment

Par indication, le marché est classé en fibrillation auriculaire avec bradycardie, dysfonctionnement du nœud sinusal, bloc auriculo-ventriculaire (AV) et autres.

La fibrillation auriculaire avec bradycardie occupe une place importante dans la plupart des cas.FA (fibrillation auriculaire)les patients ont besoin d'une assistance de la fréquence ventriculaire sans avoir besoin de stimulation auriculaire, ce qui en fait un choix naturel pour une thérapie sans sonde à chambre unique. L’épidémiologie sous-jacente est vaste et en expansion. Cliniquement, les dispositifs sans sonde peuvent être intéressants chez les patients atteints de FA présentant un risque d'infection plus élevé ou un accès veineux limité, pour lesquels il est judicieux d'éviter un système de poche et de sonde. Alors que les systèmes de santé favorisent un diagnostic plus précoce et une prise en charge intégrée de la FA, un pipeline constant de cas associés à la bradycardie soutient la croissance des procédures. De plus, le segment devrait détenir une part de 40,7 % en 2026.

On estime que le segment du dysfonctionnement du nœud sinusal connaîtra une croissance à un TCAC de 10,7 % au cours de la période de prévision.

Par utilisateur final

Le besoin croissant d'équipes cardiaques avancées stimule la croissance du segment des hôpitaux et des ASC

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées et autres.

Les hôpitaux et les ASC représentent la majorité des parts de marché, car ces implants nécessitent des environnements de laboratoire de cathétérisme/EP stériles, des conseils d'imagerie et un accès à des équipes cardiaques avancées capables de gérer les complications péri-procédurales. En outre, le segment devrait détenir une part de 87,0 % d’ici 2026.

Le segment des cliniques spécialisées devrait croître à un TCAC de 14,8 % au cours de la période de prévision.

Perspectives régionales du marché des stimulateurs cardiaques sans plomb

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché en 2024, avec 161,7 millions de dollars, et a atteint 181,1 millions de dollars en 2025. La croissance dans la région est soutenue par un bassin important et en constante expansion de candidats stimulateurs, motivé par le vieillissement de la population, des taux de diagnostic élevés pour les bradyarythmies et une forteélectrophysiologie (EP)infrastructure. Les hôpitaux et les ASC aux États-Unis et au Canada ont généralement un large accès aux laboratoires de cathéters, aux implanteurs expérimentés et aux services de suivi, ce qui accélère l'adoption de nouvelles approches de stimulation. La région bénéficie également de voies de remboursement relativement favorables pour les dispositifs cardiaques avancés, permettant une conversion plus rapide des systèmes transveineux vers des options sans sonde, en particulier pour les patients présentant un risque plus élevé de complications liées aux poches ou aux sondes.

North America Leadless Pacemakers Market Size, 2025 (USD million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché américain des stimulateurs cardiaques sans plomb

En 2026, le marché américain devrait représenter 182,8 millions de dollars, soit 38,1 % du chiffre d’affaires mondial total.

Europe

L'Europe devrait atteindre un taux de croissance de 8,2 % dans les années à venir, le deuxième plus élevé au monde, atteignant 130,8 millions de dollars d'ici 2026. La croissance du marché européen des stimulateurs cardiaques sans fil est ancrée par une prévalence élevée de maladies cardiovasculaires au sein d'une population vieillissante et par l'utilisation de longue date du traitement par stimulateur cardiaque sur des marchés majeurs tels que l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. L'adoption est stimulée par la forte empreinte de soins tertiaires et la capacité d'EP de la région, en particulier en Europe occidentale et septentrionale, où de nombreux hôpitaux possèdent l'expertise nécessaire pour mettre en œuvre de nouvelles techniques d'implant.

Marché britannique des stimulateurs cardiaques sans plomb

Le marché britannique devrait atteindre 20,8 millions de dollars d’ici 2026, soit 4,3 % des revenus du marché mondial.

Marché allemand des stimulateurs cardiaques sans plomb

Le marché allemand devrait atteindre environ 23,4 millions de dollars d'ici 2026, ce qui représente environ 4,9 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 111,0 millions de dollars, ce qui le placerait au troisième rang mondial. La région devrait connaître la croissance la plus rapide, car elle combine une large base de patients avec l'amélioration des diagnostics et l'élargissement de l'accès aux soins cardiaques. Le vieillissement rapide de la population dans des pays comme le Japon et la Chine, la détection plus large des arythmies grâce à une surveillance accrue et l'augmentation des investissements dans les infrastructures hospitalières augmentent le volume des procédures de stimulation.

Marché japonais des stimulateurs cardiaques sans plomb

Le Japon devrait générer environ 25,8 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 5,4 % au marché mondial.

Marché chinois des stimulateurs cardiaques sans plomb

Le marché chinois devrait atteindre environ 31,6 millions de dollars d'ici 2026, contribuant ainsi à hauteur d'environ 6,6 % aux revenus mondiaux.

Marché indien des stimulateurs cardiaques sans plomb

L’Inde devrait contribuer au marché à hauteur d’environ 11,5 millions de dollars d’ici 2026, ce qui correspond à environ 2,4 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une part de marché modérée des stimulateurs cardiaques sans plomb, l’Amérique latine devant atteindre environ 19,7 millions de dollars d’ici 2026. La croissance en Amérique latine est tirée par l’expansion progressive du marché des stimulateurs cardiaques sans fil.cardiologie interventionnelleet les services de PE, en particulier au Brésil et au Mexique, parallèlement à une charge croissante de maladies chroniques et à un meilleur diagnostic des troubles du rythme. De plus, la croissance au Moyen-Orient et en Afrique est principalement soutenue par le renforcement des capacités des hôpitaux tertiaires, en particulier dans les pays du CCG, et par l'augmentation des facteurs de risque cardiovasculaire associés à l'urbanisation et aux changements de mode de vie.

Marché des stimulateurs cardiaques sans plomb du CCG

D’ici 2026, le CCG devrait générer environ 7,8 millions de dollars sur le marché, soit près de 1,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le paysage concurrentiel est hautement concentré et axé sur la technologie. En 2025, le marché reste une arène commerciale à deux acteurs, avec la plateforme Micra de Medtronic comme leader de longue date en volume et la plateforme AVEIR d'Abbott en expansion rapide à mesure qu'elle élargit sa couverture d'indications, en particulier avec la stimulation sans fil à double chambre désormais disponible aux États-Unis.

De plus, d'autres acteurs clés, tels que Boston Scientific, BIOTRONIK SE & Co. KG, CAIRDAC et Celtro GmbH, sont en concurrence grâce aux progrès technologiques continus et au développement de produits dans le cadre d'essais cliniques.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES STIMULATEURS SANS FIL PROFILÉES

- Medtronic SA(Irlande)

- Abbott (États-Unis)

- Boston Scientifique(NOUS.)

- BIOTRONIK SE & Co. KG (Allemagne)

- CAIRDAC (France)

- Celtro GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :BIOTRONIK a annoncé les premières implantations réussies chez l'homme de son système de stimulateur cardiaque sans fil LivIQ. Cela faisait partie de l'étude BIO|CONCEPT.LivIQ, une enquête clinique préalable à la commercialisation conçue pour évaluer la sécurité et les performances préliminaires du système.

- Décembre 2024 :Abbott a annoncé l'achèvement réussi des premières procédures de stimulation de la branche gauche sans fil chez l'humain (LBBAP) au monde à l'aide du système de stimulateur cardiaque sans fil expérimental AVEIR Conduction System Pacing (CSP) de la société, dans le cadre d'une étude de faisabilité.

- Septembre 2024 :Boston Scientific a annoncé les dernières données de l'essai clinique MODULAR ATP portant sur les performances de stimulation du stimulateur cardiaque sans fil Empower de la société. Les données ont été fournies lors du congrès 2024 de la Société européenne de cardiologie (ESC).

- juin 2024: Abbott a annoncé avoir reçu le marquage CE en Europe pour le système de stimulateur cardiaque sans fil à double chambre (DR) AVEIR, le premier stimulateur cardiaque sans fil à double chambre au monde qui traite les personnes présentant un rythme cardiaque anormal ou lent.

- juillet 2023: Abbott a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé le système de stimulateur cardiaque sans plomb à double chambre (DR) AVEIR, le premier système de stimulation cardiaque sans plomb à double chambre au monde qui traite les personnes présentant un rythme cardiaque anormal ou lent.

- Mai 2023 :Medtronic plc a annoncé avoir reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour ses Micra AV2 et Micra VR2, la prochaine génération de ses stimulateurs cardiaques miniaturisés et sans fil de pointe.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,6 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type d'appareil, indication, utilisateur final et région |

| Par type d'appareil |

|

| Par indication |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 427,7 millions de dollars en 2025 et devrait atteindre 1 000,1 millions de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 181,1 millions de dollars.

Le marché devrait afficher un TCAC de 9,6 % au cours de la période de prévision (2026-2034).

Le segment des stimulateurs cardiaques sans plomb à chambre unique est en tête du marché par type d'appareil.

Les facteurs clés qui animent le marché sont les preuves cliniques croissantes.

Medtronic plc et Abbott font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés