Taille du marché de l’assurance responsabilité civile, part et analyse de l’industrie, par type (assurance responsabilité civile de l’employeur, assurance responsabilité produit, assurance responsabilité commerciale, assurance responsabilité professionnelle et autres), par canal de distribution (courtier, plateforme en ligne, agents d’assurance, ventes directes et autres), par utilisateur final (entreprise, entités gouvernementales, organisation à but non lucratif et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’ASSURANCE RESPONSABILITÉ ET PERSPECTIVES FUTURES

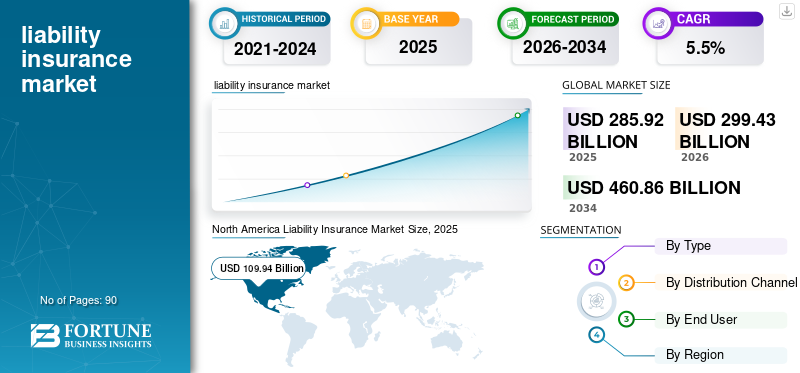

La taille du marché mondial de l’assurance responsabilité civile était évaluée à 285,92 milliards USD en 2025. Le marché devrait passer de 299,43 milliards USD en 2026 à 460,86 milliards USD d’ici 2034, avec un TCAC de 5,5 % au cours de la période de prévision.L’Amérique du Nord dominait le marché mondial de l’assurance responsabilité civile avec une part de marché de 38,45 % en 2025.

L'assurance responsabilité civile est un type d'assurance qui offre une protection financière aux particuliers ou aux entreprises dans le cas où ils seraient légalement responsables d'avoir causé un préjudice à autrui. Cela peut inclure des blessures corporelles, des dommages matériels ou d'autres responsabilités résultant d'actions, d'erreurs ou de négligence. Il aide à couvrir les frais de défense juridique, les règlements et les jugements. L'assurance responsabilité civile est essentielle pour gérer le risque de poursuites et de réclamations qui peuvent survenir dans des contextes personnels et professionnels, garantissant ainsi que les assurés ne subissent pas de pertes financières catastrophiques.

Le marché de l’assurance responsabilité civile est stimulé par la fréquence et la complexité croissantes des poursuites et des réclamations. Alors que les entreprises et les particuliers sont confrontés à des risques de litige plus élevés en raison de l’évolution des cadres juridiques, des progrès technologiques et d’une plus grande sensibilisation des consommateurs, la demande d’assurance responsabilité civile augmente. Les entreprises sont particulièrement vulnérables aux réclamations liées à la négligence, aux défauts de produits ou aux erreurs professionnelles. Cela a conduit à un besoin accru d’une couverture complète pour se protéger contre les pertes financières potentielles résultant de poursuites judiciaires et de sanctions réglementaires. La complexité croissante des environnements juridiques, en particulier dans des secteurs tels que la santé, la technologie et la finance, stimule également la demande de produits d'assurance responsabilité civile spécialisés.

Les grandes entreprises du marché de l'assurance responsabilité civile, telles qu'Allianz, AXA et Zurich, adoptent des stratégies telles que l'exploitation des technologies de pointe et de l'IA pour améliorer l'évaluation des risques et le traitement des réclamations. Les sociétés élargissent également leur portefeuille de produits, offrant une variété de couvertures de responsabilité pour différents secteurs, notamment la responsabilité générale, professionnelle et cyber.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Hausse des taux de litige pour stimuler la croissance du marché de l’assurance responsabilité civile

À mesure que les environnements juridiques deviennent plus complexes, les entreprises et les particuliers sont confrontés à un nombre croissant de poursuites liées à la négligence, aux défauts de produits et aux erreurs professionnelles. L'augmentation des litiges est due à une plus grande sensibilisation des consommateurs à leurs droits et à la portée croissante des lois sur la responsabilité dans de nombreuses régions. Cette augmentation des poursuites judiciaires exerce une pression financière considérable sur les entreprises, car les coûts associés à la défense juridique, aux règlements et aux dommages peuvent être importants. Pour atténuer ces risques, de plus en plus d’entreprises se tournent vers l’assurance responsabilité civile pour se protéger contre d’éventuelles poursuites. Par exemple,

- Selon l'enquête annuelle Norton Rose Fulbright 2025 sur les tendances en matière de litiges, près de la moitié des conseillers juridiques d'entreprise s'attendent à ce que le nombre de poursuites et d'enquêtes réglementaires affectant leur organisation augmente dans un avenir proche.

Restrictions du marché

Obstacles juridiques et réglementaires pour restreindre la croissance du marché

Dans de nombreuses régions, les assureurs sont tenus de respecter des réglementations strictes concernant la tarification, le traitement des sinistres et les conditions des polices, ce qui peut augmenter les coûts opérationnels et réduire la flexibilité du marché. De plus, les changements fréquents dans les lois sur la responsabilité, comme l'évolution protection des données les réglementations ou les nouvelles normes de sécurité créent une incertitude tant pour les assureurs que pour les entreprises. Ces changements peuvent entraîner des primes plus élevées et des exigences de couverture plus complexes, rendant plus difficile pour les entreprises, en particulier les PME, de se procurer l'assurance nécessaire.

En outre, les assureurs peuvent avoir du mal à maintenir leur rentabilité tout en respectant les cadres réglementaires régionaux, ce qui limite leur capacité à innover ou à se développer sur de nouveaux marchés. De telles contraintes réglementaires ralentissent souvent la croissance du marché de l’assurance responsabilité civile et entravent la capacité des assureurs à répondre aux besoins dynamiques de leurs clients.

Opportunités de marché

L’intégration croissante de la technologie et de l’IA pour créer des opportunités majeures dans les années à venir

L’IA et l’apprentissage automatique transforment la façon dont les assureurs évaluent les risques, souscrivent les polices et traitent les réclamations. En tirant parti des algorithmes d’IA, les assureurs peuvent prédire et tarifer les risques avec plus de précision, ce qui conduit à des primes plus compétitives et à des polices mieux adaptées aux entreprises. De plus, les chatbots et les assistants virtuels basés sur l'IA améliorent le service client en fournissant une assistance 24h/24 et 7j/7, des rapports rapides sur les réclamations et une résolution plus rapide des demandes de renseignements. Par exemple,

- En juin 2024, Lemonade Insurance a intégré l'IA et apprentissage automatique dans ses opérations, permettant une souscription plus rapide des polices et un traitement des réclamations. L'entreprise utilise un chatbot de réclamation basé sur l'IA, « Maya », qui peut traiter les réclamations en quelques secondes, réduisant ainsi considérablement le temps nécessaire au règlement des réclamations par rapport aux méthodes traditionnelles.

En outre, l’utilisation de l’IA permet également un traitement plus rapide des réclamations, améliorant ainsi l’expérience client globale en réduisant les temps d’attente et en améliorant la précision des décisions de règlement. Les assureurs peuvent utiliser l’IA pour automatiser les tâches administratives de routine, ce qui réduit les coûts opérationnels et améliore la rentabilité. À mesure que la technologie continue d’évoluer, l’intégration de l’IA dans le secteur de l’assurance responsabilité civile présente une énorme opportunité pour les assureurs d’innover, de rationaliser leurs opérations et d’offrir des services plus intelligents et plus réactifs aux clients, stimulant ainsi la croissance du marché.

Tendances du marché de l'assurance responsabilité civile

La demande croissante de couverture de responsabilité cybernétique et à l’ère numérique deviendra une tendance importante du marché de l’assurance responsabilité civile

Alors que les entreprises continuent d’adopter transformation numérique, les risques associés aux cybermenaces, notamment les violations de données, les attaques de ransomwares et les violations de la vie privée, se sont intensifiés. Cela a conduit à une forte demande d’assurance cyber-responsabilité, qui protège les organisations contre les pertes financières liées à ces risques. En particulier, les secteurs traitant des données clients sensibles, tels que les soins de santé, la finance et le commerce électronique, recherchent une couverture plus complète.

À mesure que les réglementations sur la confidentialité des données telles que le RGPD et le CCPA deviennent plus strictes, les entreprises sont également tenues de protéger leurs données de manière plus rigoureuse, ce qui rend encore plus nécessaire la mise en place de politiques spécialisées en matière de cyber-responsabilité. La fréquence et la sophistication croissantes des cyberattaques ont poussé les grandes et les petites entreprises à investir dans la cyberassurance en tant qu’élément essentiel de leurs stratégies de gestion des risques. Cette attention croissante portée à la cyber-couverture reflète l’évolution plus large du marché de l’assurance responsabilité civile, à mesure que les risques traditionnels évoluent et que de nouvelles menaces de l’ère numérique émergent.

Analyse SEGMENTATION

Par type

L'augmentation de la responsabilité commerciale pour la protection contre les dommages causés par des tiers a accéléré la croissance du segment

En fonction du type, le marché est divisé en assurance responsabilité civile de l'employeur, assurance responsabilité du fait des produits, assurance responsabilité commerciale, assurance responsabilité professionnelle et autres.

L’assurance responsabilité civile commerciale a conquis la plus grande part de marché de l’assurance responsabilité civile en 2025, car elle offre une large protection contre les dommages corporels de tiers, les dommages matériels et les réclamations pour dommages corporels découlant des opérations commerciales quotidiennes. Elle est considérée comme une couverture de base pour les entreprises de toutes tailles et est souvent souscrite comme police obligatoire ou de première intention avant tout produit de responsabilité civile spécialisé. L'augmentation des réclamations liées aux accidents des locaux, aux activités des entrepreneurs et aux opérations commerciales a renforcé son importance pour la gestion des risques. Dans de nombreuses régions, les attentes réglementaires, les exigences contractuelles et les engagements des prêteurs exigent également que les entreprises maintiennent une couverture de responsabilité commerciale adéquate.

L'assurance responsabilité professionnelle devrait croître au TCAC le plus élevé de 8,9 % au cours de la période de prévision en raison de l'exposition croissante aux erreurs et omissions dans les secteurs axés sur les services tels que les soins de santé, l'informatique, le conseil, la finance et les services juridiques. À mesure que les économies se fondent davantage sur la connaissance et les services, une plus grande part de la création de valeur dépend du jugement, des conseils et de la conception professionnels, ce qui augmente le risque de négligence présumée ou de fausse déclaration.

Par canal de distribution

La dépendance accrue des clients corporatifs et commerciaux à l’égard des courtiers a stimulé la croissance du segment

Sur la base du canal distribué, le marché est divisé en courtiers, plateformes en ligne, agents d’assurance, ventes directes et autres.

Les courtiers ont conquis la plus grande part de marché de l'assurance responsabilité civile en 2025, car la plupart des entreprises et des entreprises clientes s'appuient fortement sur des intermédiaires pour structurer des programmes de responsabilité complexes. Les courtiers fournissent des conseils d’experts sur les limites de couverture, la formulation, les exclusions et la conception globale des programmes, ce qui est essentiel pour gérer les risques de grande gravité et transfrontaliers. Ils négocient également les conditions et les primes avec plusieurs assureurs, aidant ainsi les clients à obtenir des prix compétitifs et des solutions sur mesure. Par exemple, de grands courtiers mondiaux tels que Marsh et Aon ont étendu leurs services de conseil en responsabilité en proposant des solutions spécifiques à des secteurs tels que la construction, la santé et l'industrie manufacturière. Par exemple, en mars 2022, Marsh, un grand courtier mondial, a introduit des outils d'analyse avancés qui aident les clients à évaluer l'exposition à la responsabilité et à optimiser les structures de police, renforçant ainsi son rôle dans les placements d'assurance pour les grandes entreprises.

La plate-forme en ligne devrait croître au TCAC le plus élevé de 9,3 % au cours de la période de prévision, en raison de la numérisation rapide de la distribution d'assurance et de la préférence croissante pour les canaux en libre-service. Les petites et moyennes entreprises, les startups et les professionnels utilisent de plus en plus les portails en ligne pour comparer les produits, obtenir des devis et souscrire des polices d'assurance responsabilité civile de manière rapide et transparente.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment de l'assurance responsabilité civile est dominé en raison de l'ampleur croissante des opérations commerciales

En fonction de l’utilisateur final, le marché est divisé en entreprises, entités gouvernementales, organisations à but non lucratif et autres.

Le segment des entreprises détenait la plus grande part en 2025 et devrait croître au TCAC le plus élevé de 6,2 % au cours de la période de prévision en raison de la complexité et de l’ampleur croissantes des opérations commerciales. Les entreprises des secteurs de l’industrie manufacturière, de la technologie, de la santé, de la logistique et des services financiers sont de plus en plus exposées aux réclamations de tiers, aux sanctions réglementaires, aux cyberincidents et aux erreurs professionnelles. À mesure que les chaînes d’approvisionnement se développent et que les entreprises opèrent dans plusieurs juridictions, le besoin d’une protection complète en matière de responsabilité devient plus critique.

Les entreprises sont également confrontées à des attentes croissantes de la part des régulateurs, des investisseurs et des clients qui souhaitent maintenir des cadres de gestion des risques solides, faisant de l'assurance responsabilité civile une exigence essentielle. De plus, les obligations contractuelles dans les projets, les partenariats et les accords avec les fournisseurs imposent souvent des limites de couverture de responsabilité élevées. L’adoption croissante des systèmes numériques et de l’automatisation crée de nouveaux risques, ce qui incite davantage les entreprises à investir dans des solutions d’assurance responsabilité civile plus larges et plus spécialisées.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L'ASSURANCE RESPONSABILITÉ

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Liability Insurance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 2,31 milliards de dollars. Cette croissance est principalement tirée par la présence de grands assureurs, des pratiques avancées de gestion des risques et une sensibilisation accrue à la responsabilité professionnelle et commerciale. De plus, l’augmentation des cyberincidents et des réclamations en responsabilité du fait des produits encourage les entreprises à investir dans des solutions d’assurance responsabilité civile plus spécialisées et de plus grande valeur. Par exemple,

- En 2024, AT&T a été confrontée à un cyber-incident majeur qui a conduit à une proposition de règlement d'environ 177 millions de dollars après la compromission des données de ses clients. Cette affaire de grande valeur a mis en évidence l'impact financier croissant des responsabilités liées à la cybersécurité sur les grandes entreprises et a renforcé la nécessité d'une responsabilité et d'une responsabilité plus fortes. cyberassurance couverture à travers l’Amérique du Nord.

En 2025, le marché américain devrait atteindre 84,20 milliards de dollars en raison de l’environnement très litigieux du pays et du cadre juridique strict, qui augmentent la probabilité de poursuites judiciaires coûteuses pour les entreprises. Les entreprises américaines sont fréquemment confrontées à des réclamations liées à des accidents du travail, à des défauts de produits, à des fautes professionnelles médicales et à des violations de données, ce qui accroît la demande d'une solide protection en matière de responsabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Europe

Le marché européen devrait atteindre 85,23 milliards de dollars en 2025, ce qui lui confère une position solide. Cela est dû au cadre réglementaire bien établi de la région et à l’importance accordée à la conformité des entreprises. Les entreprises européennes opèrent selon des règles strictes liées à la protection des données, à la sécurité des produits, aux normes sur le lieu de travail et à la responsabilité environnementale, qui renforcent toutes la nécessité d'une assurance responsabilité civile complète. De plus, la forte présence des grands assureurs et l’adoption croissante de pratiques de gestion des risques soutiennent l’expansion constante du marché de l’assurance responsabilité civile à travers l’Europe.

La région combine des marchés matures tels que le Royaume-Uni avec des opportunités de forte croissance dans le secteur de la blockchain. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 17,28 milliards de dollars, l'Allemagne 13,90 milliards de dollars et la France 11,64 milliards de dollars en 2025.

Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé, soit 8,3 %, et atteindre une valorisation de 65,80 milliards USD en 2025. Dans la région, l'Inde et la Chine devraient toutes deux atteindre respectivement 9,44 milliards USD et 18,49 milliards USD en 2025. La croissance est soutenue par une industrialisation rapide et l'expansion du secteur des services dans des pays comme la Chine et l'Inde. Les entreprises de la région sont confrontées à des réglementations plus strictes en matière de sécurité sur le lieu de travail, de qualité des produits, de protection de l'environnement et de confidentialité des données, ce qui accroît le besoin d'une couverture responsabilité civile. L’augmentation des investissements étrangers et la présence de sociétés multinationales poussent également les entreprises locales à s’aligner sur les normes mondiales de gestion des risques, notamment des limites de responsabilité plus élevées.

Afrique du Sud & Moyen-Orient & Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché. Le marché devrait enregistrer en 2025 une valorisation de 15,70 milliards de dollars. La participation croissante d’entreprises multinationales et de projets transfrontaliers pousse également les entreprises locales à s’aligner sur les normes internationales de gestion des risques et d’assurance. En outre, l’amélioration de la sensibilisation à l’assurance et l’expansion des assureurs locaux et régionaux soutiennent progressivement la pénétration des produits de responsabilité commerciale et professionnelle en Amérique du Sud.

Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 3,34 milliards de dollars en 2025. La croissance du marché de la MEA est soutenue par les efforts de diversification économique en cours, en particulier dans les pays du CCG qui investissent massivement dans les infrastructures, la construction et les grands projets industriels, qui nécessitent tous une solide couverture de responsabilité. Les gouvernements de la région renforcent également progressivement les réglementations sur la sécurité sur le lieu de travail, les normes professionnelles et la qualité des produits, ce qui encourage les entreprises à adopter une assurance responsabilité civile dans le cadre de leur conformité.

PAYSAGE CONCURRENTIEL

Acteurs clés

Collaboration stratégique avec des sociétés d'assurance et des fournisseurs d'analyse de données pour renforcer la détection de la fraude

Les collaborations stratégiques et la formation de consortiums industriels deviennent essentielles à la croissance du marché de l’assurance responsabilité civile. Les grands assureurs s'associent de plus en plus à des associations sectorielles des secteurs de la santé, de la construction, de l'industrie manufacturière et de la finance pour développer des produits de responsabilité civile spécialisés qui répondent plus précisément aux risques émergents. Collaboration avec des sociétés d'assurance et analyse de données Les prestataires de services s’accélèrent également, permettant aux assureurs d’améliorer la précision de la souscription, de renforcer la détection des fraudes et d’accélérer le traitement des sinistres grâce à des outils numériques avancés.

Longue liste de compagnies d'assurance responsabilité civile étudiées :

- Chubb Limitée (Suisse)

- AIG, Inc. (NOUS.)

- Beazley SA (ROYAUME-UNI.)

- Hiscox, Inc. (ROYAUME-UNI.)

- Compagnies d'assurance de Philadelphie (États-Unis)

- Groupe AXA (France)

- Allianz SE (Allemagne)

- Traveler Companies, Inc. (États-Unis)

- Munich RE (Allemagne)

- Mapfre SA (Espagne)

- CNA Financial Corporation (États-Unis)

- Progressive Corporation (États-Unis)

- Sompo Holdings, Inc. (Japon)

- Intact Corporation financière (Canada)

- Groupe d’assurance QBE (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2025, l'activité Global, Corporate and Specialty (GCS) d'Aviva a lancé sur le marché son assurance responsabilité civile fret améliorée. Ce produit mis à jour est nouvellement disponible sur les plateformes Acturis E-Trade et Fast Trade et offre une plus grande flexibilité pour répondre aux besoins changeants des courtiers et des clients.

- En avril 2025, Chaucer s'est associé à Armilla AI pour lancer un nouveau produit d'assurance responsabilité civile autonome (TPL). La collaboration vise à répondre aux préoccupations croissantes concernant la sous-performance mécanique des systèmes d’IA et les responsabilités juridiques qui peuvent découler de telles défaillances.

- En avril 2025, la société de solutions de cyber-risque Resilience a étendu sa capacité à fournir des solutions de cyber-risque aux grands comptes d'entreprises avec un chiffre d'affaires de plus de 10 milliards de dollars grâce à un partenariat avec Accredited Insurance Holdings, un gestionnaire de programme mondial. La souscription élargie vise à répondre aux cyber-risques complexes des clients.

- En novembre 2024, Aegis Executive Risks, soutenu par K2 Insurance Services, a annoncé le lancement d'un nouveau programme d'assurance responsabilité civile des dirigeants. Il est conçu pour les entités privées et leurs dirigeants, et se concentre sur les risques D&O et les risques liés à la responsabilité de la direction.

- En mai 2024, RSA Insurance s'est associé à Q Underwriting pour lancer un nouveau produit de responsabilité de gestion sur mesure destiné aux sociétés à responsabilité limitée et aux LLP. Ce partenariat offrira une couverture complète aux administrateurs et dirigeants, ainsi qu'à la société elle-même.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par canal de distribution

Par utilisateur final

Par région Amérique du Nord (par type, par canal de distribution, par utilisateur final et par pays)

Europe (par type, par canal de distribution, par utilisateur final et par pays)

Asie-Pacifique (par type, par canal de distribution, par utilisateur final et par pays)

Moyen-Orient et Afrique (par type, par canal de distribution, par utilisateur final et par pays)

Amérique du Sud (par type, par canal de distribution, par utilisateur final et par pays)

|

|

Entreprises présentées dans le rapport

|

Questions fréquentes

Le marché devrait atteindre 460,86 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 285,92 milliards de dollars.

Le marché devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

En termes d'utilisateur final, le segment des entreprises domine le marché.

La hausse des taux de litiges est un facteur clé de la croissance du marché.

Chubb Limited, AIG, Inc. et Beazley plc sont les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés