Taille du marché de la gestion des réclamations, part et analyse de l'industrie, par type (réclamations d'assurance maladie, réclamations d'assurance IARD, réclamations d'assurance vie, demandes d'indemnisation des accidents du travail et demandes d'assurance invalidité), par déploiement (sur site et cloud), par technologie (IA et ML, blockchain, automatisation des processus robotiques et Internet des objets), par type d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par utilisateur final (prestataires de soins de santé, compagnies d'assurance, tiers). administrateu

APERÇUS CLÉS DU MARCHÉ

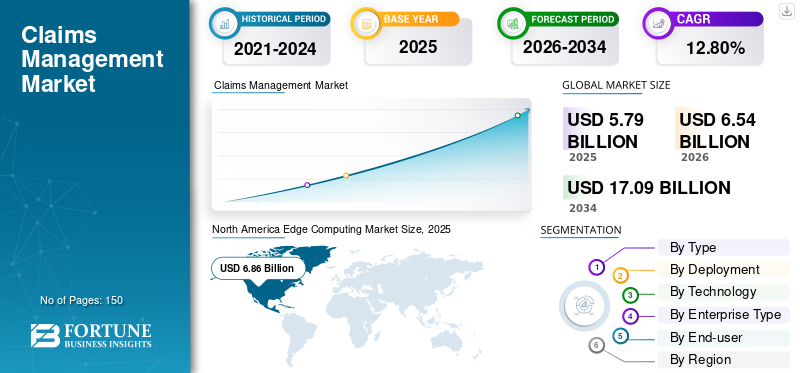

La taille du marché mondial de la gestion des sinistres était évaluée à 5,79 milliards USD en 2025 et devrait passer de 6,54 milliards USD en 2026 à 17,09 milliards USD d’ici 2034, avec un TCAC de 12,80 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la gestion des sinistres avec une part de 46,20 % en 2025.

La gestion des sinistres aide les assureurs à gérer leurs processus de réclamation plus efficacement. Ces solutions peuvent automatiser divers aspects, notamment la collecte, le traitement, la validation et l'analyse des données. En mettant en œuvre des technologies telles que l'apprentissage automatique, l'intelligence artificielle etanalyse de données, les assureurs peuvent accroître les informations détaillées sur leurs données de sinistres. En outre, ils peuvent optimiser leurs processus de réclamation, en accélérant les délais de traitement des réclamations, en réduisant le besoin d'efforts manuels et en améliorant la précision et la cohérence.

L’apparition de la pandémie de COVID-19 a joué un rôle majeur dans la croissance du marché. Il y a eu une augmentation des réclamations en raison de perturbations dans les opérations commerciales, de problèmes liés à la santé et de défis économiques. Cela a submergé de nombreux systèmes de gestion des sinistres et a nécessité des ajustements pour gérer l'augmentation du volume. Dans l’ensemble, même si la pandémie a posé des défis, elle a stimulé l’innovation et les améliorations dans le secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion des réclamations

- Taille du marché en 2025 : 5,79 milliards de dollars

- Taille du marché en 2026 : 6,54 milliards de dollars

- Taille du marché prévue pour 2034 : 17,09 milliards de dollars

- TCAC : 12,80 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 46,20 % en 2025.

- Le segment Cloud devrait représenter 94,87 % du marché en 2026.

- Les grandes entreprises devraient détenir 55,08 % du marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 1,28 milliard de dollars en 2025 et devrait atteindre 1,48 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 2,68 milliards de dollars en 2025 et devrait atteindre 3,02 milliards de dollars en 2026.

Europe

L’Europe a généré 1,25 milliard de dollars en 2025 et devrait atteindre 1,39 milliard de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 1,47 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,34 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché de la gestion des réclamations

Intégration de technologies, telles que l’intelligence artificielle (IA) et l’automatisation, pour stimuler la croissance du marché

Le marché connaît actuellement une transformation motivée par les progrès technologiques et l’accent croissant mis sur l’efficacité dans le secteur de l’assurance. Avec l'adoption croissante deintelligence artificielleet l'automatisation, les entreprises s'appuient sur des solutions innovantes pour améliorer et rationaliser leurs processus. Cette tendance reflète la tendance plus large du secteur vers la numérisation, qui permet un traitement des réclamations plus rapide et plus précis. À mesure que de plus en plus de technologies deviennent connectées, le besoin de gestion des sinistres devrait augmenter.

- Selon Aon Plc, les organisations qui investissent dans des solutions d'IA en matière de sinistres donnent aux talents en sinistres le temps et le soutien nécessaires pour grandir, apprendre et développer des solutions liées aux sinistres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion des réclamations

Augmentation du service client lié aux réclamations et du travail à distance pour stimuler la croissance du marché

Gérer les attentes des clients est devenu plus difficile en raison des retards et des complications causés par la pandémie. Les entreprises se concentrent sur l’amélioration de la communication et de la transparence avec les candidats, ce qui stimule la croissance du marché de la gestion des sinistres. De plus, le passage au travail à distance a posé des défis en termes de gestion et de traitement efficaces des demandes. En conséquence, les organisations ont dû adapter leurs systèmes et processus pour assurer une continuité rapide. Par exemple,

- Selon Upwork, d'ici 2025, environ 32,6 millions d'Américains travailleront à distance, soit environ 22 % de la main-d'œuvre. Ces prévisions montrent une évolution continue et progressive vers des modalités de travail à distance.

FACTEURS DE RETENUE

Les problèmes de sécurité des données et le coût élevé des solutions de réclamation entravent la croissance du marché

Il est crucial de garantir la sécurité et la confidentialité des données sensibles relatives aux sinistres, et les violations peuvent entraîner des dommages financiers et de réputation importants. Le coût d’une gestion efficace des sinistres, y compris l’embauche de professionnels qualifiés et le maintien de systèmes robustes, peut constituer un obstacle pour certaines entreprises.

Analyse de la segmentation du marché de la gestion des réclamations

Analyse par type

Sensibilisation croissante aux prestations d’assurance-vie pour dominer le marché des réclamations d’assurance-vie

En fonction du type, le marché est segmenté enassurance maladieréclamations, réclamations d’assurance dommages, réclamations d’assurance vie, réclamations d’indemnisation des accidents du travail et réclamations d’assurance invalidité.

Le segment des réclamations d’assurance maladie représentera 32,13 % de part de marché en 2026. En raison de la sensibilisation croissante aux prestations d’assurance-vie, ce qui encouragera davantage de personnes à souscrire des polices, ce qui pourrait entraîner davantage de réclamations d’assurance-vie. Elle devrait représenter 30,2 % de la part de marché mondiale en 2025. De plus, les primes d'assurance-vie sont de plus en plus adoptées par de grandes personnes dans des pays comme l'Inde, la Chine et les États-Unis.

- Selon l'analyse du secteur, les primes d'assurance-vie en Inde ont augmenté de 9,63 %, tandis que les primes d'assurance-vie mondiales ont augmenté de 1,18 % en 2023..

Les réclamations d'assurance maladie devraient croître au TCAC le plus élevé au cours de la période de prévision 2024-2032 en raison de l'augmentation des dépenses de santé, qui nécessite la souscription d'une couverture d'assurance pour couvrir les coûts potentiels des traitements médicaux, des séjours à l'hôpital et des coûts des médicaments sur ordonnance.

Par analyse de déploiement

Partenariat accru pour adopter une solution cloud contribuant à la croissance segmentaire

En fonction du déploiement, le marché est étudié dans le cloud et sur site.

Le segment du cloud représentera 94,87 % de part de marché en 2026 et devrait croître au rythme le plus élevé au cours de la période de prévision. Les solutions cloud réduisent le besoin d'une infrastructure et d'une maintenance sur site coûteuses, réduisant ainsi les coûts opérationnels globaux. De nombreuses entreprises concluent des partenariats pour adopter les avantages du cloud et rester compétitives sur le marché. Par exemple,

- En février 2024, AdvantageGo a annoncé une alliance stratégique avec DOCOsoft, un fournisseur de systèmes de gestion des réclamations. Les solutions cloud de gestion des sinistres de DOCOsoft peuvent maximiser les performances en automatisant les tâches de routine.

Le segment sur site connaîtra une croissance considérable car les clients se concentrent sur des processus conviviaux et une communication rapide pour améliorer la satisfaction et la fidélisation des clients. On estime qu’il atteindra une valeur de 1 023,6 millions de dollars en 2025.

Analyse par type d'entreprise

Mise en œuvre de technologies avancées dans les grandes entreprises contribuant à la croissance segmentaire

En fonction du type d'entreprise, le marché est étudié en PME et en grandes entreprises.

Le segment des grandes entreprises représentera 55,08 % de part de marché en 2026. Ces entreprises mettent en œuvre des technologies avancées pour améliorer les procédures de réclamation. Ces technologies contribuent à améliorer l'efficacité opérationnelle, à améliorer la satisfaction des clients et à rationaliser les processus, mais les besoins spécifiques diffèrent en fonction de la nature des réclamations et des exigences réglementaires auxquelles elles répondent.

Les PME devraient croître au rythme le plus élevé au cours de la période de prévision. Un nombre croissant de petites entreprises réalisent les avantages de l'automatisation des processus clés : réduction des coûts, moins de temps consacré à la saisie des données et plus grande transparence pour les clients.

Par analyse technologique

La gestion des sinistres basée sur l'IoT contribue à la croissance segmentaire

Basé sur la technologie, le marché est étudié en termes d'IA & ML, de blockchain, d'automatisation des processus robotiques etInternet des objets.

Le segment IoT représentera 38,25 % de part de marché en 2026.car les appareils IoT rendent le processus de réclamation plus précis et plus rapide, améliorant ainsi la satisfaction des clients et réduisant les coûts en fournissant des données en temps réel. Ces changements aident les assureurs à améliorer leurs modèles économiques et à offrir de meilleurs services.

La blockchain devrait connaître la plus forte croissance au cours de la période de prévision. En tirant parti de la blockchain pour le traitement des réclamations, les compagnies d’assurance peuvent rationaliser le processus de traitement des réclamations du début à la fin. Des contrats intelligents peuvent être exécutés pour réduire les coûts de gestion des réclamations, réduire la fraude et automatiser la vérification des réclamations.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Utilisation rapide des appareils sans fil dans le secteur de la santé contribuant à la croissance segmentaire

En fonction de l'utilisateur final, le marché est étudié auprès des prestataires de soins de santé, des compagnies d'assurance, des administrateurs tiers (TPAS) et des agences gouvernementales.

Les compagnies d’assurance ont gagné une part importante du marché de la gestion des sinistres en 2023 et devraient connaître le TCAC le plus élevé au cours de la période de prévision. Ces solutions aident les assureurs à gérer plus efficacement leurs processus de réclamation. Ces solutions incluent des portails client en libre-service, la gestion des documents numériques, les réclamations mobiles ainsi que la détection et la prévention des fraudes, qui peuvent aider les assureurs à réduire les coûts, à améliorer le service client et à prévenir les réclamations frauduleuses. Dans l’ensemble, la gestion des sinistres aide les assureurs à rationaliser leurs opérations et à fournir un meilleur service client.

Les prestataires de soins de santé détiennent la deuxième plus grande part du marché, car les utilisateurs mettent en œuvre un logiciel avancé de gestion des réclamations etdossier de santé électroniquesystème qui améliore l’efficacité, la précision et le suivi des réclamations.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

North America Edge Computing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord représentait 2,68 milliards de dollars en 2025, soit 46,20 % de la part de marché mondiale, et devrait atteindre 3,02 milliards de dollars en 2026. L'Amérique du Nord détient la part de marché la plus élevée avec des taux d'adoption élevés en raison de son infrastructure technologique de pointe et d'un nombre important d'assureurs. Le marché américain devrait atteindre 1,47 milliard de dollars d’ici 2026. Par exemple :

- Selon l'Insurance Information Institute 2024, le Nouveau-Mexique comptait environ 3 000 assureurs en 2023.

De plus, les entreprises d’Amérique du Nord peuvent gérer efficacement les complexités de la gestion des réclamations et se positionner pour croître dans un paysage de soins de santé en évolution.

Europe

Le marché européen était évalué à 1,25 milliard de dollars en 2025, soit 21,30 % du chiffre d'affaires mondial, et devrait atteindre 1,39 milliard de dollars en 2026. L'Europe détient une part de marché importante, tirée par des normes réglementaires strictes et une attention croissante portée à la transformation numérique dans le secteur de l'assurance. L'Europe devrait afficher un TCAC de 11,3 %. Le marché britannique devrait atteindre 0,32 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,36 milliard USD d’ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique détenait 22,60 % du marché mondial, atteignant une valorisation de 1,28 milliard de dollars, et devrait atteindre 1,48 milliard de dollars en 2026. Le marché indien devrait croître à un TCAC constant de 22 %. La pénétration croissante de l’assurance et la croissance de la classe moyenne stimulent la demande de solutions de gestion des sinistres en Asie-Pacifique. Le marché de la gestion des sinistres au Japon devrait atteindre une valeur estimée à 294,3 millions de dollars en 2025. Le marché japonais devrait atteindre 0,34 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,6 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,2 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 0,3 milliard de dollars au marché mondial en 2025, soit une part de 5,00 %, et devraient atteindre 0,32 milliard de dollars en 2026. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont devenus de plus en plus populaires ces dernières années en raison de la prise de conscience croissante d'un traitement efficace des sinistres et de la nécessité de rationaliser les opérations. Ces régions ont observé une demande accrue en raison de l'expansion du marché de l'assurance et de la volonté de moderniser les opérations de gestion des sinistres. La sous-segmentation de chaque région diffère en fonction des exigences réglementaires locales, des taux d’adoption de la technologie et de la maturité du marché, qui influencent la demande globale et la croissance des solutions logicielles de gestion des sinistres.

l'Amérique latine

La région Amérique latine a accaparé 4,90 % du marché mondial en 2025, générant 0,29 milliard de dollars de revenus, et devrait atteindre 0,32 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Acteurs clés sur lesquels mettre l’accent sur Advanced UPS pour renforcer leurs positions

Les principaux acteurs du marché, tels que Salesforce et DWK, devraient dominer le marché. Ces acteurs s'efforcent d'offrir des options de gestion des sinistres pour répondre aux besoins changeants des utilisateurs. De même, ces acteurs adoptent diverses stratégies, telles que des partenariats et des investissements, pour maintenir leur domination dans les années à venir.

LISTE DES PRINCIPALES SOCIÉTÉS DE GESTION DES RÉCLAMATIONS :

- Salesforce, Inc.(NOUS.)

- Logiciel de fil de guidage(NOUS.)

- Réclamant(NOUS.)

- BriteCore (États-Unis)

- Claimable Ltd. (Royaume-Uni)

- Réclamations de Duck Creek (États-Unis)

- DWF (Royaume-Uni)

- EIS ClaimCore (États-Unis)

- Société de technologie DXC(NOUS.)

- ProcurementIQ (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 :InsurTech Optalitix s'est associé à Pool Re pour mettre en œuvre un nouveau système complet de gestion des traités et des réclamations avec des rapports améliorés et une auditabilité complète.

- Mai 2024 :Tego s'associe à Five Sigma pour révolutionner la gestion des sinistres en Australie. Ce partenariat met en évidence la nécessité de systèmes de gestion des sinistres pour améliorer l'efficacité et gérer la complexité et le volume croissants des sinistres.

- Mars 2024 :EIS a lancé ClaimSmart, une solution cloud visant à redéfinir le paysage de la gestion des sinistres. ClaimSmart permet aux assureurs de réduire le coût des sinistres tout en augmentant considérablement la qualité de l'expérience client.

- Avril 2023 :Swiss Re Reinsurance et Benekiva, une société d'assurance basée à Des Moines, se sont associées pour améliorer une plateforme intégrée de gestion des sinistres qui fusionne le système d'administration des sinistres de pointe de Benekiva avec le moteur de règles automatisées de sinistres de Swiss Re et une expertise approfondie en matière de gestion des risques.

- Octobre 2023 :InsureMO et Mendix ont conclu un partenariat pour aider les compagnies d'assurance à accélérer la gestion des réclamations ettransformation numériqueinitiatives.

COUVERTURE DU RAPPORT

L’étude sur le marché comprend des domaines importants à l’échelle mondiale pour aider l’utilisateur à acquérir une meilleure connaissance du secteur. De plus, la recherche fournit un aperçu des tendances les plus récentes du marché et une analyse des technologies qui sont rapidement adoptées. Il met également l’accent sur certains des facteurs et restrictions stimulant la croissance, permettant au lecteur d’acquérir une compréhension approfondie du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 12,80% de 2026 à 2034 |

|

Segmentation |

Par type

Par déploiement

Par technologie

Par type d'entreprise

Par utilisateur final

Par région

|

Questions fréquentes

Le marché devrait enregistrer une valorisation de 17,09 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 5,79 milliards de dollars.

Le marché devrait enregistrer un TCAC de 12,80 % au cours de la période de prévision 2026-2034.

En ce qui concerne l'utilisateur final, les compagnies d'assurance sont susceptibles de dominer le marché.

Augmentation du service client lié aux sinistres et du travail à distance pour stimuler la croissance du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés