Taille, part et analyse de l’industrie du marché de la détection et de la télémétrie de la lumière (LiDAR), par composant (matériel et logiciel), par type (mécanique et à semi-conducteurs), par déploiement (au sol et aéroporté), par portée (courte, moyenne et longue portée), par industrie (automobile, aérospatiale et défense, infrastructure intelligente, secteur de l’environnement, pétrole et gaz et autres) et prévisions régionales, 2026-2034

Aperçu de la taille du marché du LiDAR

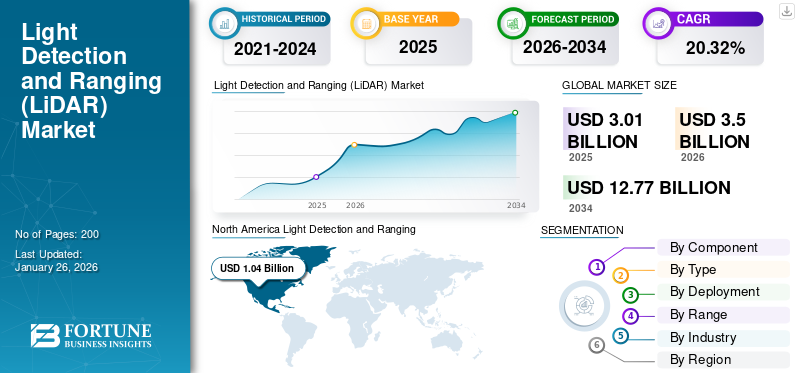

La taille du marché mondial de la détection et de la télémétrie par la lumière (LiDAR) était évaluée à 3,01 milliards USD en 2025. Le marché devrait passer de 3,50 milliards USD en 2026 à 12,77 milliards USD d’ici 2034, avec un TCAC de 20,32 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la détection et de la télémétrie lumineuse avec une part de marché de 34,65 % en 2025.

La détection et la télémétrie par la lumière sont une méthode de télédétection qui utilise la lumière comme scanner laser pulsé pour mesurer les distances (distances variables) jusqu'à la Terre. Ces impulsions lumineuses génèrent des informations précises, bidimensionnelles et tridimensionnelles sur la forme de la Terre et ses propriétés de surface, combinées à d'autres données enregistrées par le système aéroporté.

La croissance du marché de la détection et de la télémétrie par la lumière (LiDAR) est tirée par la demande croissante de voitures automatisées et par diverses industries pour collecter des données précises. À l'aide d'un outil laser à haute intensité, d'un mini système électromécanique, d'un scanner MEMS et d'un émetteur-récepteur du système mondial de navigation par satellite, la télémétrie lumineuse peut être appliquée pour générer des images 2D, 3D ou 4D.

Ce système a de nombreuses applications dans divers domaines, tels que la sismologie, la géomatique, la cartographie aéroportée des traces laser, la physique météorologique, l'archéologie et la géomorphologie. De plus, le LiDAR est utilisé dans diverses applications dans les secteurs de l’automobile, de l’aérospatiale et de la défense, de la santé et autres. De plus, selon la National Oceanic and Atmospheric Administration (NOAA), le LiDAR est utilisé pour les services géospatiaux côtiers et la télédétection côtière. Certains des principaux acteurs du marché sont Hexagon AB, Sick AG, Teledyne Technologies et Leica Geosystems. Ces sociétés recherchent activement des contrats majeurs à long terme avec des sociétés asiatiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la détection et de la télémétrie de la lumière

- Taille du marché en 2025 : 3,01 milliards USD

- Taille du marché en 2026 : 3,50 milliards de dollars

- Taille du marché prévue pour 2034 : 12,77 milliards de dollars

- TCAC : 20,32 % de 2026 à 2034

- L’Amérique du Nord dominait le marché avec une part de 34,65 % en 2025.

- Le segment au sol devrait être en tête avec une part de 70,51 % en 2026.

- Le segment du matériel devrait dominer le marché avec une part de 55,15 % en 2026.

Amérique du Nord

Le marché était évalué à 1,04 milliard de dollars en 2025 et devrait atteindre 1,23 milliard de dollars en 2026.

Asie-Pacifique

Le marché était évalué à 0,80 milliard de dollars en 2025 et devrait atteindre 0,94 milliard de dollars en 2026.

Europe

Le marché était évalué à 0,57 milliard de dollars en 2025 et devrait atteindre 0,66 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 0,94 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,15 milliard de dollars d’ici 2026.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Le conflit russo-ukrainien pourrait perturber la chaîne d’approvisionnement des solutions de télémétrie d’imagerie

La guerre entre la Russie et l’Ukraine affecte profondément les relations dans la chaîne d’approvisionnement mondiale et le système de prix des matières premières. De plus, les chaînes d’approvisionnement des composants ou équipements pourraient entraîner des retards ou des pénuries sur le marché. En outre, l’Ukraine est connue pour produire des composants électroniques, et la guerre pourrait entraîner des perturbations dans ses capacités de fabrication, ce qui pourrait affecter l’ensemble de la chaîne d’approvisionnement.

Le conflit peut créer une atmosphère d’instabilité en Europe et dans le monde, ce qui pourrait décourager les investissements et ralentir les projets de développement d’infrastructures. Cette technologie est largement utilisée dans la cartographie, l’arpentage et les infrastructures ou la planification urbaine. Par conséquent, un déclin de ces activités pourrait avoir un impact sur la demande de solutions de détection et de télémétrie lumineuses pour divers secteurs industriels.

TENDANCES DU MARCHÉ DE LA DÉTECTION ET DE LA TÉLÉMÉTRATURE DE LA LUMIÈRE (LIDAR)

L’énergie éolienne offshore vise à attirer d’énormes investissements pour soutenir la croissance du marché

Avec l'adoption croissante de cette technologie d'imagerie pour diverses cartographies etImagerie 3Dapplications, il y a une croissance exponentielle de son volume et de sa part des revenus. En raison des performances négligeables, la dimension des solutions spécifiques de cartographie et d’imagerie existantes est nécessaire. Cette technologie de télémétrie utilise moins de longueurs d'onde et peut détecter davantage d'objets minuscules, ce qui la rend beaucoup plus précise que les méthodes conventionnelles.

La technologie des systèmes d’imagerie est également utilisée dans l’environnement pour fournir des applications vivantes. Ces tendances peuvent être attribuées à l’utilisation de technologies utilisées en interne pour diverses applications géoscientifiques afin de produire des données 3D précises et de haute qualité tout en étudiant différents types d’écosystèmes fauniques. L'Amérique du Nord a connu une croissance du marché de la détection et de la télémétrie par la lumière (LiDAR), passant de 0,76 milliard USD en 2023 à 0,90 milliard USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de solutions LiDAR 4D pour plusieurs secteurs industriels afin de propulser la croissance du marché

La détection et la télémétrie de la lumière mesurent le temps de vol des points laser pour créer un modèle d'informations 3D en temps réel sur le monde réel. Le capteur du système peut calculer la distance jusqu'à chaque objet avec précision en fonction de la vitesse de la lumière au moment où l'impulsion laser de sortie et l'impulsion réfléchie se chevauchent. Pour produire une matrice 3D de son environnement, le système collecte des millions de mesures de distance précises chaque seconde. Toutes les fonctionnalités d'un système 3D, plus une caméra, sont disponibles dans 4D System. La caméra utilise la perception de la profondeur pour chaque pixel, fournissant des données précises en capturant des images en temps réel.

L’utilisation de la technologie 4D pour les véhicules autonomes, la vision industrielle et l’automatisation des usines devrait stimuler la demande de produits. La technologie 4D devrait se développer à mesure que les voitures autonomes évoluent. On s'attend à ce que le système 4D contribue à augmenter l'autonomie du système d'aide à la conduite autonome (ADAS), qui peut accélérer et simplifier les décisions sur la façon de conduire.

Par exemple, en janvier 2024, Aeva, leader des systèmes de détection et de perception de nouvelle génération et fournisseur mondial de solutions de conduite autonome, a annoncé le dévoilement d'une conception pour la solution de conduite hautement automatisée PlusDrive de nouvelle génération intégrée au capteur Aeries II 4D d'Aeva.

De plus, par exemple, en mai 2024, Lumotive, pionnier de la technologie des semi-conducteurs optiques, et Hokuyo Automatic Co., Ltd., leader mondial des capteurs et de l'automatisation, ont dévoilé le capteur lidar 3D YLM-10LX à usage commercial. Ce produit innovant, piloté par la technologie de formation de faisceaux optiques Light Control Metasurface (LCM) de Lumotive, représente une avancée significative dans l'utilisation de l'optique programmable à semi-conducteurs pour révolutionner la détection 3D dans les applications d'automatisation industrielle et de robotique de service.

Demande accrue de LiDAR provenant des systèmes d’avions sans pilote, de l’ingénierie, de la construction et d’autres applications pour favoriser la croissance du marché

L’énergie éolienne est l’énergie renouvelable qui connaît la croissance la plus rapide, avec de faibles émissions de carbone et moins de pollution. Le marché mondial de l’énergie éolienne s’est développé ces dernières années, selon le Global Wind Energy Council. Le développement et la gestion de parcs éoliens, la production d’électricité par l’énergie éolienne et la distribution stimulent les investissements dans le développement énergétique. Les systèmes au sol ont été largement utilisés dans un large éventail d'applications, notamment les systèmes d'avions sans pilote, les systèmes avancés d'aide à la conduite, les mesures, etc.

La demande pour cette technologie augmenterait avec le déploiement croissant de produits pour ces applications. Par exemple, en janvier 2024, Aeva Technologies Inc. a conclu un accord pluriannuel pour fournir à Daimler Truck Holding AG une technologie visant à améliorer la conduite autonome sur les autoroutes. La société de la Silicon Valley agira en tant que fournisseur de premier rang, s'engageant directement auprès des principaux constructeurs automobiles, et proposera à la fois le matériel et les logiciels pour son système 4D LiDAR.

De plus, le secteur de la construction utilise ces solutions pour générer des répliques 3D précises de bâtiments et de villes sans obstacles. De plus, les grandes entreprises dominent le marché mondial, se concentrant sur le développement et la fourniture de systèmes avancés de télémétrie et d’imagerie pour diverses applications. Les gouvernements ont autorisé la conduite autonome de véhicules autonomes dans des pays comme les États-Unis, le Japon, la Chine et d’autres. Ces véhicules sont équipés d'une technologie de pointe qui permet de détecter des objets à un niveau microscopique, fournissant ainsi une réplique 4D précise de l'objet.

Restrictions du marché

La disponibilité facile de systèmes de photogrammétrie lumineuse à faible coût pourrait entraver la croissance du marché

La croissance du marché devrait être ralentie par l’utilisation de photogrammétrie peu coûteuse et transportable à des fins de cartographie et d’arpentage. Avec des capteurs actifs, leDrone LiDARidentifie les objets sur le terrain, puis émet un faisceau laser pour déterminer à quelle distance il se trouve des cibles au sol. Afin de permettre aux utilisateurs de voir et de calculer la distance des objets en 3D, les systèmes de photogrammétrie utilisent des photographies transmises à partir de modèles cartographiques 2D et 3D, leur permettant de percevoir des objets sous la surface du sol.

Le coût des drones déchaînés et des systèmes d’imagerie était presque aussi élevé que celui des systèmes de photogrammétrie. Ils supporteront le faible coût de l'utilisation de drones équipés d'une seule caméra pour transporter du matériel de photogrammétrie.

Cet équipement lourd rend le pilotage des drones à détection laser plus coûteux. Par conséquent, l’expansion du marché est entravée par la facilité d’accès à des systèmes de photogrammétrie légers et peu coûteux.

Opportunités de marché

La demande croissante de systèmes LiDAR pour les véhicules à conduite autonome crée des opportunités de marché

Le secteur automobile est un moteur majeur, avec le LiDAR essentiel pour la conduite autonome et les systèmes avancés d'aide à la conduite (ADAS). À mesure que de plus en plus de constructeurs automobiles investissent dans la technologie autonome, la demande pour le LiDAR continuera d’augmenter. Les constructeurs automobiles tels que Valeo intègrent le LiDAR dans leurs véhicules de série pour des fonctionnalités telles que le freinage d'urgence, l'évitement des collisions et le pilote automatique sur autoroute. Le LiDAR à semi-conducteurs (compact et rentable) apparaît comme une solution évolutive pour une adoption par le marché de masse.

Défis du marché

Le coût initial et continu élevé des capteurs et systèmes LiDAR constitue un défi majeur

L’obstacle le plus important à l’adoption généralisée du système est le coût initial et continu élevé des capteurs et des systèmes LiDAR. Les composants avancés, la fabrication de précision et les exigences d'intégration rendent le LiDAR coûteux, en particulier pour les petites et moyennes entreprises ou les secteurs sensibles aux coûts tels que l'agriculture et la construction. De plus, les économies d’échelle limitées, en particulier dans les régions dépourvues de production locale, maintiennent les prix à des niveaux élevés. À mesure que l’adoption augmente et que la production augmente, les coûts devraient diminuer, mais l’écart reste important pour l’instant.

ANALYSE DE SEGMENTATION

Par composant

Demande croissante de matériel dans différentes industries pour propulser la croissance du segment

En fonction des composants, le marché est segmenté en matériel et logiciels.

Le matériel détenait une part de marché importante en 2024 et devrait être le segment à la croissance la plus rapide au cours de la période de prévision. Les nouvelles mises à niveau matérielles devraient connaître une croissance significative à l’avenir. Le marché du LiDAR se développe rapidement, stimulé par les progrès de la technologie matérielle, l’adoption croissante dans tous les secteurs et les applications émergentes. En outre, la demande croissante en matière de planification urbaine, de cartographie des constructions et de surveillance des infrastructures alimente l’adoption du segment du matériel. Par exemple, en avril 2022, selon un rapport publié, Velodyne, Luminar, Innoviz Technologies Ltd. et AEye, Inc. ont dépensé 287 millions de dollars en recherche et développement de systèmes de capteurs pour de meilleures fonctionnalités avancées. Le segment du matériel devrait dominer le marché avec une part de 55,15 % en 2026.

Le segment des logiciels a connu une croissance parallèle à celle du segment du matériel. L’utilisation croissante de logiciels dans des secteurs tels que la cartographie et l’arpentage, la construction et autres pour créer et développer des images 3D et 4D afin de créer des modèles significatifs stimule la croissance segmentaire.

Par type

Besoin croissant de capteurs laser avancés et de haute technologie pour stimuler la demande de systèmes mécaniques

En fonction du type, le marché est classé en mécanique et à semi-conducteurs.

Le segment mécanique a dominé le marché en 2024 en raison de la demande croissante de systèmes d'imagerie automobile pourSystèmes avancés d'aide à la conduite (ADAS). Grâce à leur grande fiabilité et précision, les systèmes mécaniques ont été largement utilisés dans les véhicules autonomes. Le segment mécanique devrait dominer le marché avec une part de 67,53 % en 2026.

Le segment des semi-conducteurs devrait devenir celui qui connaîtra la croissance la plus rapide entre 2025 et 2032. La solution peut être déployée de manière flexible et commerciale dans différents secteurs. Un système de télémétrie à semi-conducteurs est fabriqué sur une puce de silicium et ne nécessite pas de pièces mobiles. Les appareils sont disponibles en différents types, tels que les systèmes microélectromécaniques, les réseaux de phases de lumière électromagnétique ORPOPA et les flashs. Ces systèmes sont à un stade avancé et sont principalement préférés par différents secteurs de l’industrie et de la défense.

Par déploiement

Acceptation accrue de la cartographie des corridors et des applications environnementales pour stimuler la demande de solutions LiDAR au sol

Sur la base du déploiement, le marché est classé en systèmes terrestres et aéroportés.

Le segment au sol devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette technologie est adoptée dans un large éventail d'applications telles que l'ADAS et les véhicules autonomes, la météorologie et la cartographie des couloirs. L'utilisation la plus courante d'un système au sol consiste à scanner, détecter et générer des projections telles que des collines plates et des falaises rocheuses sur des flancs de collines ou des parois de canyons. Le segment au sol devrait dominer le marché, avec une contribution mondiale de 70,51 % en 2026.

Le segment aéroporté devrait connaître une croissance constante car il est considéré comme une méthode précise pour créer des modèles numériques d’élévation. La solution offre une précision améliorée et une zone plus grande, fournissant une cartographie de zone plus large dans des intervalles de temps modérément réduits.

Par gamme

Demande accrue de solutions à moyenne portée dans diverses applications pour alimenter la croissance du marché

Par gamme, le marché est classé en courte portée, moyenne portée et longue portée.

Le segment moyen de gamme devrait détenir une part de 32,14 % en 2024. Le segment moyen de gamme devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision 2025-2032. L’adoption croissante de solutions de moyenne portée dans les domaines de la cartographie, de l’exploration, de l’environnement, de l’ingénierie et d’autres applications devrait alimenter la croissance segmentaire au cours de la période de prévision.

Le segment longue distance devrait être le deuxième segment à la croissance la plus rapide au cours de la période de prévision et représentait la plus grande part de marché en 2024. L’adoption croissante est due à la capacité de détecter de petits objets sur de longues distances et d’assurer un freinage confortable et une conduite automatisée sûre et prévisible à des vitesses plus élevées dans l’industrie automobile. Le segment long terme représentera 44,13 % de part de marché en 2026.

En outre, le segment à courte portée devrait connaître une croissance modérée au cours de la période de prévision en raison de l'adoption croissante du LiDAR à courte portée dans les petits robots et véhicules pour améliorer la sécurité et permettre de nouvelles capacités.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par industrie

Exigence des systèmes de sécurité des conducteurs dans le secteur automobile pour créer des opportunités lucratives pour la croissance du marché

Basé sur l’industrie, le marché est divisé en secteurs de l’automobile, de l’aérospatiale et de la défense, des infrastructures intelligentes, de l’environnement, du pétrole et du gaz, etc.

L’industrie automobile détenait la plus grande part de marché en 2024 et devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. La croissance de ce segment reflète la demande croissante d’applications telles que les ADAS et les véhicules autonomes. Les technologies émergentes sont les systèmes d'aide à la conduite et les systèmes de basse vitesse.systèmes anticollision, largement utilisés dans l’industrie automobile.

Ces technologies peuvent améliorer les capacités de surveillance et de guidage des conducteurs qui souhaitent conduire des véhicules autonomes malgré l'absence de conducteur humain. Par exemple, en août 2022, Cariad SE a choisi Innoviz Technologies Ltd. pour fournir directement des capteurs pour les prochains véhicules automatisés des marques Volkswagen. Innoviz Technologies Ltd. contribuera à la conception la plus récente de capteurs et fournira un logiciel de détection et de perception InnovizTwo de nouvelle génération.

En outre, le segment de l’aérospatiale et de la défense devrait être le deuxième segment à la croissance la plus rapide au cours de la période de prévision. L'utilisation croissante de systèmes de télémétrie pour la cartographie du champ de bataille facilite la lutte contre les mines, la navigation autonome et détermine la ligne de mire dans le secteur militaire et de la défense. La demande croissante de capteurs de systèmes 3D dans le domaine de la construction pour améliorer la conception des bâtiments et du génie civil offre des opportunités potentielles dans les années à venir.

Ainsi, en mars 2024, Thale Alenia Space, la joint-venture entre Thales et Leonardo, a signé un contrat avec la Commission européenne pour lancer le projet baptisé EuroHAPS (High-Altitude Platform Systems). Le projet testera une gamme de missions avec observation et catégorisera des cibles sur terre ou en mer.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA DÉTECTION ET DE LA TÉLÉMÉTRATURE DE LA LUMIÈRE (LIDAR)

En fonction des régions, ce marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Amérique du Nord

North America Light Detection and Ranging (LiDAR) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 1,04 milliard de dollars en 2025, soit 34,65 % de l’industrie mondiale, et devrait atteindre 1,23 milliard de dollars en 2026. La part de marché nord-américaine de la détection et de la télémétrie par la lumière (LiDAR) devrait être le marché régional dominant et à la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée à un nombre croissant de nouvelles activités, avec une adoption accrue des technologies de base 3D et 4D et l'utilisation émergente de systèmes à semi-conducteurs dans tous les secteurs, tels que l'automobile, infrastructure intelligente, cartographie et surveillance, etc. Les grandes entreprises de cette région investissent massivement dans différents projets et se concentrent sur les fusions et acquisitions qui pourraient stimuler le marché dans la région.

Par exemple, en octobre 2024, The Indoor Lab, une société spécialisée dans les technologies LiDAR, s'est associée à Aeva, qui propose des systèmes de détection et de perception pour Aeva afin de fournir du LiDAR pour la plateforme d'analyse de The Indoor Lab. Cette plateforme vise à améliorer la sûreté, la sécurité et l'efficacité opérationnelle dans les principaux aéroports, les chemins de fer de transport en commun, l'agriculture et les installations « d'infrastructures intelligentes » à travers les États-Unis. Le marché américain est évalué à 0,94 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, l’Asie-Pacifique représentait 0,8 milliard de dollars, soit 26,67 % du marché mondial, et devrait atteindre 0,94 milliard de dollars en 2026. L’Asie-Pacifique devrait détenir la deuxième plus grande part de marché au cours de la période d’étude. L’augmentation des activités d’arpentage et de cartographie en raison du développement croissant des infrastructures et de l’attention croissante portée à la gestion forestière et aux opérations minières dans cette région stimule le marché. La demande de produits devrait augmenter en raison de l’augmentation du nombre de systèmes aéroportés et au sol. La demande croissante de véhicules équipés d’une technologie de conduite automatisée devrait contribuer à la croissance du marché LiDAR dans la région. Le marché japonais devrait atteindre 0,15 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,28 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,14 milliard de dollars d'ici 2026.

Europe

L'Europe a enregistré une taille de marché de 0,57 milliard de dollars en 2025, soit 19,04 % de la part de marché mondiale, et devrait atteindre 0,66 milliard de dollars en 2026. En Europe, le marché est tiré par un nombre croissant de grandes entreprises qui se sont établies dans des économies émergentes telles que le Royaume-Uni, l'Allemagne, la France et d'autres. La croissance du marché est tirée par la demande croissante dans des secteurs tels que la production automobile, les machines et les systèmes hydrauliques à des fins industrielles. De plus, la présence d’acteurs majeurs tels que Hexagon AB, Sick AG, Leosphere et d’autres est également un facteur contribuant à la croissance du marché dans cette région. Le marché britannique devrait atteindre 0,15 milliard de dollars d'ici 2026, tandis que le marché allemand est estimé à 0,13 milliard de dollars d'ici 2026.

Reste du monde

La croissance du marché de la détection et de la télémétrie par la lumière en Amérique latine, au Moyen-Orient et en Afrique devrait être soutenue avec un TCAC stable au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 0,2 milliard de dollars en 2025, représentant 6,78 % du chiffre d’affaires mondial, et devrait atteindre 0,23 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique ont contribué à hauteur de 12,86 % au marché mondial en 2025, avec une valorisation de 0,39 milliard de dollars, et devrait atteindre 0,44 milliard de dollars en 2026. Les initiatives et les investissements croissants réalisés par le gouvernement et les acteurs clés des municipalités contribuent à la croissance du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur les fusions, acquisitions et partenariats pour obtenir un avantage concurrentiel

Divers acteurs clés régionaux et internationaux travaillent constamment à la formulation de stratégies avancées pour bénéficier d’un avantage concurrentiel. De nombreuses entreprises forment des stratégies de fusions, d’acquisitions, de partenariats et de collaboration pour permettre la croissance du marché. Par exemple, en février 2021, Seoul Robotics s'est associé à LeddarTech. Seoul Robotics et LeddarTech collaboreront pour fournir des solutions de perception avancées et des solutions en temps réel pour les capteurs utilisant un logiciel de perception 3D.

Liste des sociétés de détection et de télémétrie par lumière clé (LiDAR)

- FARO Technologies, Inc. (États-Unis)

- Hexagone AB(Suède)

- Innoviz Technologies Ltd. (Israël)

- LeddarTech Inc. (Canada)

- Géosystèmes Leica(Suisse)

- Ouster Inc. (États-Unis)

- Malade SA(Allemagne)

- Teledyne Technologies (États-Unis)

- Trimble Inc. (États-Unis)

- Valeo S.A. (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025 –Le système BlueCity Lidar d'Ouster sera mis en œuvre à plus de 120 intersections dans le centre-ville de Chattanooga, Tennessee. L'accord de 2 millions de dollars avec la ville de Chattanooga fait suite à un test réussi à 12 intersections. Selon Ouster, il s'agit de la plus grande mise en œuvre de la technologie de détection LiDAR visant à améliorer la sécurité de la circulation et des piétons aux États-Unis. Des capteurs Lidar numériques et une IA de pointe seront installés à chaque intersection pour optimiser la circulation, identifier et analyser les incidents de sécurité et faciliter les communications entre véhicules et tout (V2X).

- mars 2025 –Hesai Technology, un pionnier de la technologie lidar pour les applications automobiles et robotiques dans le monde entier, a révélé un partenariat de conception exclusif avec un important fabricant européen d'équipement d'origine (OEM). Hesai fournira des lidars automobiles de pointe à très longue portée pour la prochaine plate-forme du constructeur OEM, qui comprendra à la fois des modèles de moteur à combustion interne (ICE) et de véhicules électriques (EV)..

- octobre 2024 –LeddarTech Holdings Inc., une société de logiciels automobiles qui propose une technologie brevetée et révolutionnaire de fusion de capteurs et de perception de bas niveau basée sur l'IA, connue sous le nom de LeddarVision™, pour les systèmes avancés d'aide à la conduite (ADAS), la conduite autonome (AD) et les solutions de stationnement, est ravie de révéler la conclusion d'un accord de licence stratégique avec Solid State LiDAR Protection Inc.

- octobre 2024 –Dans le cadre d'un effort majeur visant à améliorer la sécurité de son système ferroviaire, les chemins de fer indiens ont lancé un appel d'offres de 3,67 milliards de dollars pour introduire la technologie avancée de détection et de télémétrie par la lumière (LiDAR). Cette initiative vise à renforcer la sécurité des voies et à minimiser la probabilité de déraillements de trains, ce qui constitue une préoccupation majeure pour l'autorité ferroviaire. La technologie LiDAR jouera un rôle crucial dans la détection des fractures, des failles et des sections absentes sur les voies ferrées. En générant des représentations 3D détaillées de l'infrastructure ferroviaire grâce à des images de capteurs, ce système réduit la nécessité d'une intervention humaine et vise à éviter des accidents potentiels.

- Mai 2024 –Ouster Inc. a remporté un contrat de production auprès de Motional, un leader mondial de la technologie sans conducteur. Aux termes de l'accord, Ouster fournira à Motional des capteurs Alpha Prime VLS-128 jusqu'en 2026 avec la production en série.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu de la part de marché de la détection et de la télémétrie de la lumière, des tendances et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 20,32 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par type

|

|

|

Par déploiement

|

|

|

Par gamme

|

|

|

Par industrie

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 3,01 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 20,32 % au cours de la période de prévision 2026-2034.

Le segment moyen de gamme devrait dominer le marché.

Certains des principaux acteurs du marché sont Hexagon AB, Sick AG, Teledyne Technologies et Leica Geosystems.

L’Asie-Pacifique devrait être la région du marché à la croissance la plus rapide.

Les objectifs de l’énergie éolienne offshore pour attirer d’énormes investissements sont la tendance récente du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés