Taille du marché du carbonate de sodium léger, part et analyse de l’industrie, par processus de fabrication (procédé Solvay et carbonate de sodium naturel (Trona)), par application (verre, savons et détergents, produits chimiques, alumine et exploitation minière, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

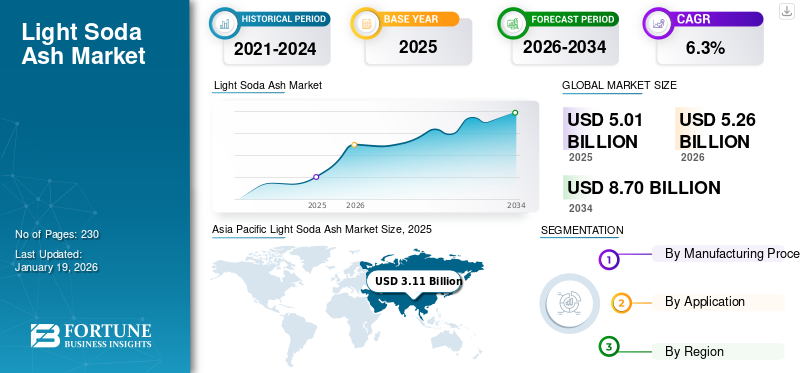

La taille du marché mondial du carbonate de sodium léger était évaluée à 5,01 milliards USD en 2025. Le marché devrait passer de 5,26 milliards USD en 2026 à 8,7 milliards USD d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du carbonate de soude léger avec une part de marché de 62 % en 2025.

Le carbonate de sodium léger, également connu sous le nom de carbonate de sodium (Na₂CO₃), est un composé inorganique blanc soluble dans l'eau, largement utilisé dans diverses applications industrielles. Le composé léger de carbonate de sodium est principalement consommé pour ses propriétés alcalines, agissant comme un ingrédient essentiel dans la production de verre,savonset les détergents, les produits chimiques et divers procédés métallurgiques. Sa faible densité apparente et sa forme fine et poudreuse le distinguent du carbonate de sodium dense, ce qui le rend idéal pour les processus nécessitant une dissolution facile et une réactivité rapide. Le carbonate de sodium léger est produit soit de manière synthétique par le procédé Solvay, soit extrait naturellement du minerai de Trona. La demande croissante des secteurs du verre et de la chimie, soutenue par l’urbanisation et le développement des infrastructures, stimulera considérablement la croissance du marché. Les principaux acteurs opérant sur le marché sont Solvay, Tata Chemicals Ltd., Şişecam, InoChem. et GHCL Limited.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

CENDRE DE SOUDE LÉGÈRETENDANCES DU MARCHÉ

Demande croissante de produits provenant des applications de verre plat et de verre solaire pour soutenir les progrès du marché

La demande croissante de verre plat et de verre pour panneaux solaires crée de solides opportunités de croissance pour les producteurs de carbonate de sodium léger. En tant qu'ingrédient clé dans la fabrication du verre, le carbonate de sodium joue un rôle crucial dans la production de verre pour diverses applications. L'expansion mondiale des secteurs de la construction, de l'automobile eténergie renouvelableLes secteurs stimulent encore davantage la demande de produits. L’essor des projets d’énergie solaire a considérablement accru le besoin de verre solaire de haute pureté, dans lequel le carbonate de sodium assure la clarté, la stabilité chimique et la résistance thermique. De plus, l’urbanisation des marchés émergents accélère le besoin de verre plat utilisé dans les bâtiments et les infrastructures, contribuant ainsi à la croissance du marché du carbonate de sodium léger.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Investissements croissants dans les infrastructures et développement urbain accru pour stimuler la demande de produits

La demande mondiale de verre plat et de verre d'emballage est en constante augmentation, en particulier dans des secteurs tels que l'automobile, la construction etconditionnement. Le carbonate de sodium léger est une matière première essentielle dans la production de verre en raison de son rôle dans la réduction de la température de fusion de la silice, réduisant ainsi la consommation d'énergie. Les pays en développement investissent massivement dans les infrastructures et le développement urbain, ce qui conduit à davantage d’activités de construction commerciale et résidentielle nécessitant des fenêtres, des portes et des façades en verre. De plus, la demande des consommateurs pour des conceptions architecturales esthétiques et économes en énergie soutient également la croissance du secteur du verre. Par conséquent, l’expansion des secteurs de l’automobile et de la construction devrait stimuler la demande de carbonate de sodium léger dans les années à venir.

RESTRICTIONS DU MARCHÉ

Des réglementations environnementales strictes pourraient limiter la croissance du marché

Les réglementations environnementales strictes concernant les émissions et l’élimination des déchets liés à la production de carbonate de soude posent des défis majeurs aux fabricants. Le processus de production, en particulier la méthode Solvay, libère du dioxyde de carbone, du chlorure de calcium et d'autres polluants, contribuant ainsi à la pollution de l'air et de l'eau. Les autorités réglementaires d'Amérique du Nord, d'Europe et de certaines régions d'Asie renforcent les normes environnementales, obligeant les entreprises à investir massivement dans les technologies de contrôle des émissions et les systèmes de traitement des déchets. Ces mises à niveau augmentent considérablement les dépenses opérationnelles et en capital, réduisant ainsi la rentabilité globale.

OPPORTUNITÉS DE MARCHÉ

Expansion de l’infrastructure de traitement de l’eau pour offrir des opportunités aux acteurs du marché

L’augmentation des investissements dans les infrastructures de traitement de l’eau dans les pays développés et en développement présente une opportunité clé pour les producteurs de carbonate de sodium léger. Le carbonate de sodium est couramment utilisé pour ajuster le pH de l'eau et réduire l'acidité, ce qui le rend essentiel dans les usines municipales de traitement des eaux, les systèmes de traitement des effluents industriels et même les solutions de purification domestiques. De plus, l'application d'exigences réglementaires plus strictes concernant le rejet des eaux usées pousse les industries à adopter des solutions de traitement chimique plus avancées, dont beaucoup dépendent du carbonate de sodium en raison de son prix abordable, de sa disponibilité et de sa nature non toxique, offrant une option favorable aux autres alcalis.

- Selon le Central Ground Water Board (CGWB), l’Inde, le plus grand consommateur d’eau souterraine au monde, consomme 87 % de ses eaux souterraines pour l’irrigation et 11 % pour l’usage domestique. Cependant, les études du CGWB indiquent que 80 % des eaux souterraines de l’Inde sont contaminées et impropres à la consommation, ce qui pose d’importants problèmes de santé publique. Cela constitue une opportunité majeure pour le marché du traitement des eaux usées, en particulier dans les pays aux prises avec de graves problèmes de qualité de l’eau.

LES DÉFIS DU MARCHÉ

La concurrence des produits chimiques de substitution pose un défi majeur au marché

La disponibilité croissante et l’adoption de produits chimiques de substitution dans certaines applications finales présentent un défi notable pour le marché du carbonate de soude. Des alternatives telles que le bicarbonate de sodium, la soude caustique et les adoucisseurs d’eau synthétiques sont utilisées dans diverses applications industrielles et grand public auparavant dominées par le carbonate de sodium. Dans la fabrication de détergents, les alternatives à base de phosphate ou enzymatiques gagnent du terrain en raison de leurs meilleures performances dans les lavages à basse température. De même, dans le traitement de l'eau, certaines industries préfèrent les liquidessoude caustiquepour la régulation du pH grâce à la facilité de manipulation et de stockage.

Analyse de segmentation

Par processus de fabrication

Le processus Solvay représente la plus grande part en raison de son évolutivité économique

Sur la base du processus de fabrication, le marché est classé entre le procédé Solvay et le carbonate de sodium naturel (Trona).

Le segment des procédés Solvay détient la plus grande part de marché du carbonate de sodium léger au monde en raison de son évolutivité économique et de la disponibilité des matières premières. Ce processus de synthèse implique la réaction du calcaire, du sel et de l'ammoniac, produisant un produit homogène et de haute qualité adapté à une large gamme d'applications industrielles. Il est particulièrement favorisé dans les régions n’ayant pas accès aux gisements naturels de soude. Le procédé est connu pour sa grande efficacité et son intégration dans des systèmes de production à grande échelle, ce qui le rend idéal pour répondre aux besoins à volume élevé des secteurs d'utilisation finale tels que le verre, les produits chimiques et les détergents.

Le carbonate de sodium naturel, principalement dérivé du minerai de Trona, a gagné en popularité sur le marché en raison de sa moindre empreinte environnementale et de ses avantages en termes de coûts. L'extraction du carbonate de sodium à partir de sources naturelles consomme moins d'énergie que les méthodes synthétiques telles que le procédé Solvay, ce qui entraîne une réduction des émissions de carbone et des coûts d'exploitation. Le carbonate de sodium naturel est chimiquement équivalent au carbonate de sodium synthétique et trouve des applications similaires, notamment la production de verre, les détergents et le traitement chimique, ce qui en fait une alternative durable et attrayante.

Par candidature

Le segment du verre est en tête du marché grâce à l’innovation automobile croissante

En fonction des applications, le marché est classé en verre, savons et détergents, produits chimiques, alumine et exploitation minière, etc.

Le segment du verre détient la part de marché dominante. Le carbonate de sodium léger fonctionne comme un agent fondant, réduisant la température de fusion de la silice, ce qui réduit la consommation d'énergie lors de la fabrication du verre. Elle joue un rôle crucial dans la production de verre plat, de verre d'emballage, de fibre de verre et de verres spéciaux utilisés dans les secteurs de la construction, de l'automobile, emballage alimentaireet les secteurs de l'électronique. La demande croissante de produits en verre légers et économes en énergie, tirée par les codes du bâtiment écologique et l'innovation automobile, continue d'alimenter la consommation dans ce segment.

Dans l'industrie des savons et des détergents, le carbonate de sodium léger joue un rôle important en tant qu'adoucisseur d'eau et régulateur de pH, améliorant l'efficacité de nettoyage des tensioactifs. Sa nature alcaline aide à éliminer les taches de graisse, d'huile et d'acide des tissus et des surfaces, ce qui en fait un ingrédient clé dans les poudres à lessive, les nettoyants ménagers et les détergents industriels. Avec une sensibilisation croissante à l’hygiène et une demande croissante de produits de nettoyage personnels et ménagers, en particulier dans la période post-pandémique, la consommation de carbonate de soude dans ce secteur augmente régulièrement.

Le carbonate de sodium léger est un produit chimique initial dans divers processus de fabrication industrielle, ce qui fait du segment des produits chimiques une autre application finale essentielle. Il est largement utilisé dans la production de composés à base de sodium tels quesilicates de sodium, le bicarbonate de sodium et le chromate de sodium. Ces dérivés sont essentiels pour des applications allant du traitement de l’eau à la fabrication du papier, en passant par les teintures et la métallurgie. De plus, l’intérêt croissant porté aux produits chimiques à valeur ajoutée pour des applications dans les domaines de l’électronique, de la construction et des technologies environnementales soutient la consommation à long terme.

Bicarbonate de soude légerPerspectives régionales du marché

Par géographie, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Light Soda Ash Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a enregistré une taille de marché de 3,11 milliards USD en 2025, capturant 62,00 % de la part de marché mondiale, et devrait atteindre 3,27 milliards USD en 2026. L’Asie-Pacifique détient la plus grande part du marché, tirée par l’industrialisation et l’urbanisation rapides de pays comme la Chine, l’Inde et l’Asie du Sud-Est. La forte demande de la région est alimentée par ses secteurs dominants de fabrication de verre, de produits chimiques et de détergents. La Chine se distingue à la fois comme un producteur et un consommateur majeur de carbonate de sodium léger, avec des applications à grande échelle dans les secteurs de la construction et de l'automobile. La région bénéficie d'avantages en termes de coûts, d'initiatives gouvernementales de soutien et d'investissements continus dans les infrastructures manufacturières, qui renforcent tous son attractivité sur le marché.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 0,37 milliard de dollars, contribuant à hauteur de 8,00 % aux revenus du marché mondial, et devrait atteindre 0,39 milliard de dollars en 2026. L'Amérique du Nord détient une part importante du marché, principalement en raison des énormes réserves naturelles de Trona aux États-Unis. Les États-Unis sont l'un des principaux producteurs et exportateurs de carbonate de sodium naturel au monde, offrant une production rentable et respectueuse de l'environnement. Les principales industries d’utilisation finale telles que le verre, les détergents et les produits chimiques continuent de stimuler la consommation intérieure. Le soutien réglementaire en faveur d’une fabrication durable et l’augmentation des investissements dans les infrastructures minières renforcent encore la position de la région.

Europe

Le marché européen représentait 0,76 milliard de dollars en 2025, soit 15,00 % de l’industrie mondiale, et devrait atteindre 0,8 milliard de dollars en 2026. Le marché européen est façonné par les réglementations environnementales strictes de la région et par la forte demande des industries du verre et des détergents. Des pays comme l’Allemagne, la France et le Royaume-Uni affichent une forte consommation intérieure, notamment pour verre platutilisé dans les applications de construction et automobiles. En raison de réserves naturelles limitées, la région dépend fortement du procédé Solvay pour la production de carbonate de sodium, qui fait l'objet d'une surveillance croissante en raison de son impact environnemental.

l'Amérique latine

L’Amérique latine représentait 0,16 milliard de dollars en 2025, soit 3,30 % de la part de marché mondiale, et devrait atteindre 0,17 milliard de dollars en 2026. L’expansion économique et l’augmentation du pouvoir d’achat des consommateurs dans les pays d’Amérique latine sont des facteurs clés qui stimulent la demande de produits dans diverses industries d’utilisation finale. De plus, les réglementations environnementales promouvant des méthodes de production plus propres ont conduit à des inventions et à des adaptations au sein du secteur, soutenant ainsi une croissance durable du marché dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique a généré 0,6 milliard de dollars en 2025, ce qui représente 12,00 % du paysage du marché mondial, et devrait atteindre 0,63 milliard de dollars en 2026. La région du Moyen-Orient et de l’Afrique présente un potentiel de croissance émergent pour le marché.

L'augmentation de la production de carbonate de sodium naturel dans des pays comme l'Arabie saoudite et la Turquie contribue de manière significative à la croissance du marché au Moyen-Orient et en Afrique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales entreprises se concentrent sur le développement durable pour renforcer leur présence sur le marché

La lumière marché du carbonate de sodiumest hautement compétitif, avec des acteurs de premier plan qui se concentrent sur l’expansion de la capacité, la durabilité et les fusions et acquisitions pour renforcer leur présence sur le marché. Les principales entreprises mondiales comprennent Solvay, Tata Chemicals Ltd., Şişecam, InoChem. et GHCL Limited. Ces entreprises rivalisent sur la base de l'innovation des produits, de la rentabilité et de la portée régionale. Alors que les leaders mondiaux établis maintiennent leur domination sur les marchés développés, les acteurs régionaux étendent leur empreinte dans les économies émergentes, intensifiant ainsi la concurrence dans l’ensemble du secteur.

LISTE DES PRINCIPALES ENTREPRISES DE CENDRE DE SOUDE LÉGÈRE PROFILÉES

- Solvay(Belgique)

- Tata Produits Chimiques Ltd.(Inde)

- Sudarshan Mineral (Inde)

- sişecam(Dinde)

- Angel Chemicals Private Limited. (Inde)

- InoChem. (Arabie Saoudite)

- GHCL Limitée(Inde)

- Tianjin Crown Champion Industrial Co., Ltd. (Chine)

- Groupe STPP (Chine)

- Société Tokuyama (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024: Şişecam a acquis toutes les actions du groupe Ciner dans Sisecam Chemicals Resources LLC et Pacific Soda LLC aux États-Unis. Avec cette acquisition, Şişecam détient désormais entièrement Pacific Soda LLC, qui développe une usine de carbonate de sodium naturel.

- Décembre 2023 : Solvay a introduit un nouveau procédé de production de carbonate de soude appelé e.Solvay Process. Cette nouvelle technologie promet de réduire les émissions de CO₂ de 50 %, de réduire l'énergie, l'eau etselconsommation de 20 % et réduire l'utilisation de calcaire et les résidus de 30 %.

- Juin 2023 :Tata Chemicals a annoncé un plan d'investissement de 968,0 millions de dollars, comprenant une augmentation de capacité de production de sel de 380 KT au Royaume-Uni et à Mithapur, en Inde. Cette expansion portera la capacité mondiale de sel de l’entreprise à 2,3 MT et celle de l’Inde à 1,8 MT. Les investissements visaient à soutenir la croissance, la durabilité et l’augmentation de la production dans les principales gammes de produits.

- Mai 2022 :Solvay a acquis la participation minoritaire restante de 20 % auprès d'AGC dans leur coentreprise de production de soude de Green River, Wyoming, pour 120 millions de dollars, faisant de Solvay l'unique propriétaire de l'installation. Cette décision renforce le leadership de Solvay dans la production de carbonate de soude à base de trona et s'aligne sur ses objectifs de développement durable en élargissant l'offre de carbonate de soude à faible intensité carbone.

- Septembre 2019 :Solvay a augmenté sa capacité de production de carbonate de soude de 600 KT sur son site de Green River, Wyoming, aux États-Unis, afin de répondre à la demande mondiale croissante, notamment pour la fabrication de verre et l'extraction de lithium.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du carbonate de sodium léger fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les régions clés, les développements clés de l'industrie, les lancements de nouveaux produits, des détails sur les partenariats, les fusions et acquisitions, ainsi qu'un certain nombre de fabricants de carbonate de sodium léger dans les pays clés. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,3 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonnes) |

|

Segmentation |

Par processus de fabrication

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,01 milliards de dollars en 2025 et devrait atteindre 8,7 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,11 milliards de dollars.

Le marché devrait afficher un TCAC de 6,3 % au cours de la période de prévision (2026-2034).

Le segment des procédés Solvay est leader du marché par procédé de fabrication.

La demande croissante de carbonate de sodium au sein de l’industrie du verre est un facteur clé de la croissance du marché.

Solvay, Tata Chemicals Ltd., Şişecam, InoChem et GHCL Limited comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détient la plus grande part du marché, soit 3,11 milliards en 2025.

La demande croissante dans la fabrication du verre, associée à son utilisation croissante dans les applications automobiles, devrait stimuler l’adoption du produit sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés