Taille du marché des prothèses de membres, part et analyse de l’industrie, par type (prothèses de membres supérieurs et prothèses de membres inférieurs), par technologie (dispositifs prothétiques conventionnels, dispositifs prothétiques électriques et dispositifs prothétiques hybrides), par composant (prise, appendice, articulation, module de connexion et autres), par utilisateur final (cliniques d’orthésistes et de prothésistes (O&P), cliniques orthopédiques et autres), et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

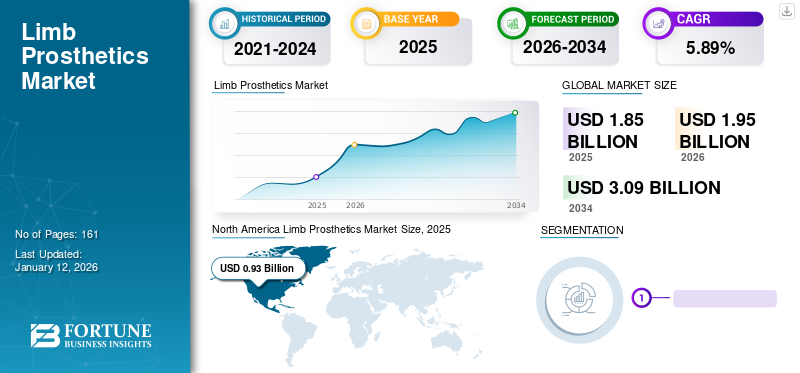

La taille du marché mondial des prothèses de membres était évaluée à 1,85 milliard USD en 2025. Le marché devrait passer de 1,95 milliard USD en 2026 à 3,09 milliards USD d’ici 2034, avec un TCAC de 5,89 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des prothèses de membres avec une part de marché de 50,05 % en 2025.

Les produits que les prothésistes prescrivent pour remplacer une partie du corps, corriger une déformation physique ou un dysfonctionnement physiologique et soutenir une partie du corps faible ou déformée sont des prothèses de membres. Une augmentation des cas de diabète, de maladies des vaisseaux sanguins, de cancers, d’infections, de lésions tissulaires excessives, de dysfonctionnements, de douleurs conduisent à des amputations, ce qui a stimulé la croissance du marché. Pendant la pandémie, le marché a connu une forte baisse en raison de facteurs tels que la baisse du nombre d’amputations et la baisse des ventes de produits en raison de la baisse des visites de patients. Des entreprises importantes ont vu leurs revenus diminuer pour l’année 2020.

Alors que le volume des amputations continue d’augmenter à l’échelle mondiale en raison d’un certain nombre de facteurs, plusieurs parties prenantes s’engagent dansessais cliniquesdévelopper des produits de pointe. Par exemple, en décembre 2021, l’Université de Washington a réalisé une étude d’évaluation fonctionnelle. L'étude a comparé les différences fonctionnelles entre deux types de prothèses de pied pour les personnes souffrant d'amputations de désarticulation de la cheville (Syme). La réalisation de telles études critiques pour le développement de nouveaux produits devrait stimuler la croissance du marché mondial des prothèses de membres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PROTHÈSES DE MEMBRE

- Taille du marché en 2025 : 1,85 milliard de dollars

- Taille du marché en 2026 : 1,95 milliard de dollars

- Taille du marché prévue pour 2034 : 3,09 milliards de dollars

- TCAC : 5,89 % de 2026 à 2034

- L’Amérique du Nord dominait le marché des prothèses de membres avec une part de 50,05 % en 2025.

- Les prothèses des membres inférieurs représentaient 62,11 % du marché en 2026.

- Les prothèses conventionnelles détenaient une part de 45,10 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,93 milliard de dollars en 2025, avec une part de 50,05 %, et devrait atteindre 0,98 milliard de dollars en 2026.

Europe

L'Europe a atteint 0,45 milliard de dollars en 2025, avec une part de 24,38 %, et devrait atteindre 0,47 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 0,30 milliard USD en 2025, avec une part de 16,18 %, et devrait atteindre 0,32 milliard USD en 2026.

NOUS.

Le marché des prothèses de membres devrait atteindre 0,92 milliard de dollars d’ici 2026.

Japon

Le marché des prothèses de membres devrait atteindre 0,09 milliard de dollars d’ici 2026.

En savoir plus

IMPACTS DE LA COVID-19

Le marché a connu une baisse en raison de l'annulation de rendez-vous et d'une baisse du nombre de blessures et d'amputations

En raison de la pandémie de COVID-19 en 2020, le nombre de visites de patients pour des services de prothèses a diminué. Par exemple, selon les données de 2021 publiées par les National Institutes of Health (NIH), la pandémie de COVID-19 a eu un impact significatif sur les services de prothèses, les rendez-vous en face-à-face étant principalement réservés aux patients urgents et aux patients hospitalisés dans des pays clés comme le Royaume-Uni.

En raison de la pandémie, au cours de l’exercice 2020, un certain nombre de grandes entreprises engagées dans la vente de ces produits ont vu leurs revenus baisser. À mesure que la situation s’améliorait au cours de l’exercice 2021, après la levée des restrictions liées à la pandémie et la reprise des activités normales au niveau mondial, ces entreprises ont vu leurs ventes de produits augmenter. Össur, l'un des leaders du marché, a enregistré une baisse de 1,6 % en 2020 par rapport à l'exercice 2019. L'entreprise s'est redressée en 2021, avec une augmentation de 21,8 % au cours de l'exercice 2021. En outre, l'entreprise a enregistré une augmentation de 1,0 % en 2022 par rapport à l'année précédente. L'augmentation substantielle des ventes due à l'augmentation des visites de patients a également contribué à la forte croissance du marché.

Malgré l’impact négatif global associé à la pandémie, les institutions de ce marché qui avaient adopté les téléconsultations et autres technologies numériques ont pu se maintenir. Selon une enquête publiée dans la revue JMIR Rehabilitation and Assistive Technologies en août 2020, 77,0 % des personnes interrogées ont déclaré que l'adoption des technologies numériques dans les prothèses avait amélioré les résultats pour les patients pendant la pandémie. Ces facteurs ont également contribué à la résurgence du marché en 2021 et à sa reprise en 2022. L’ensemble du marché devrait connaître une croissance stable au cours de la période de prévision.

DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Développement de prothèses myoélectriques et de prothèses contrôlées par l'esprit pour favoriser l'adoption de ces appareils

Le marché mondial a connu une attention accrue portée au développement de prothèses myoélectriques. Le nombre croissant d’amputations entraîne un besoin intense de prothèses. Cela a incité des acteurs de premier plan à élargir leur portefeuille de produits dans le but de répondre à la demande croissante. Par exemple, en avril 2022, Blackrock Neurotech et Phantom Neuro ont lancé en collaboration une startup de neurotechnologie pour fournir un système de haute précision permettant un contrôle réaliste des technologies orthopédiques robotiques.

En outre, les initiatives de développement de prothèses contrôlées par l’esprit constituent l’une des tendances les plus répandues sur le marché mondial. Le bras peut être contrôlé par les commandes cérébrales obtenues à partir d'un casque d'électroencéphalographie (EEG). Par exemple, la start-up Atom Limbs prévoit de lancer sur le marché une prothèse de bras et d’épaule contrôlée par l’esprit en 2023. La technologie a été développée pour la première fois au cours de 10 années de recherche au laboratoire de physique appliquée de Johns Hopkins grâce à une subvention de 120,0 millions de dollars du département américain de la Défense. Ces facteurs devraient contribuer aux perspectives de croissance du marché au cours de la période de prévision.

FACTEURS MOTEURS

L’augmentation du nombre d’amputations a renforcé la croissance du marché

Certaines causes traumatiques, telles que les accidents, les blessures ou les interventions chirurgicales dues à de multiples raisons, telles que le diabète, les maladies des vaisseaux sanguins, le cancer, les infections, les lésions tissulaires excessives, le dysfonctionnement et la douleur, sont les principales causes d'amputations. Cela a accru la demande de prothèses, améliorant considérablement le mode de vie des patients. Par exemple, selon un article publié par les National Institutes of Health (NIH) en 2021, 57,7 millions de personnes vivaient avec une amputation d’un membre pour cause de traumatisme dans le monde en 2017. De plus, en moyenne, une amputation est pratiquée toutes les 30 secondes au niveau mondial. Ces facteurs mentionnés ci-dessus déterminent de manière cruciale le marché mondial.

Les maladies vasculaires périphériques sont l’une des principales causes courantes de perte de membre. Par exemple, selon l’article publié par l’American Heart Association, Inc., en 2020, les maladies microvasculaires entraînent une recrudescence des amputations chez les patients atteints de maladie artérielle périphérique. La grande vulnérabilité des patients atteints de maladies vasculaires contribue aux amputations.

Ces appareils étant considérés comme rééducatifs sur le plan naturel et conduisant à une meilleure qualité de vie de la personne amputée, un remboursement favorable est étendu à ces produits. Certains des éléments du processus de prothèse qui bénéficient d’une couverture de remboursement étendue comprennent, entre autres, les consultations médicales, les mesures, la fabrication, l’ajustement, la formation sur les appareils, la réparation et le remplacement. Ces facteurs devraient contribuer aux perspectives du marché mondial au cours de la période de prévision.

Incorporation de technologies de pointe dans les prothèses de membres pour stimuler l'expansion du marché

À mesure que la demande de produits technologiquement avancés augmente, de nombreux fabricants se concentrent sur l’intégration de nouvelles technologies dans leurs produits. À l’échelle mondiale, les personnes souffrant d’une perte de membre ou d’autres handicaps veulent des produits qui facilitent leur fonctionnement quotidien. Cela a conduit les fabricants à se concentrer de plus en plus sur le développement, la commercialisation et la fabrication de produits qui résolvent les divers problèmes auxquels sont confrontées les personnes amputées. Ces derniers temps, plusieurs produits dotés de technologies avancées ont été lancés sur le marché mondial. En février 2022, Össur a lancé un nouveau produit appelé POWER KNEE, une prothèse de genou avancée dotée d'un microprocesseur à alimentation active pour les membres inférieurs.

En août 2020, Blatchford Limited a lancé ElanIC. Il s’agit de la cheville hydraulique à microprocesseur étanche la plus légère et la plus compacte au monde. En plus d’offrir au patient de meilleurs résultats cliniques, le produit se concentre également sur la préservation de la santé à long terme du patient grâce à la protection des os et des articulations contre une usure supplémentaire.

De nombreux fabricants déploient des efforts diligents pour introduire de nouveaux matériaux afin de concevoir des dispositifs prothétiques basés sur la technologie afin de s’implanter solidement sur le marché mondial. L’introduction de produits et d’appareils technologiquement avancés est sur le point d’augmenter encore la pénétration et la préférence pour ces appareils par les prestataires de soins de santé du monde entier, ce qui stimulera par la suite la croissance du marché.

FACTEURS DE RETENUE

Le coût élevé des prothèses et le manque de prothésistes et d’orthésistes entravent la croissance du marché

Malgré un fort besoin pour ces produits efficaces, l'un des facteurs limitants les plus critiques qui freinent la croissance de ce marché est le coût élevé de ces prothèses. Généralement, un prothésiste ou un orthésiste prescrit ces appareils, et chaque appareil est personnalisé selon les besoins du patient. Le coût de ces appareils augmente en fonction du niveau d’avancement et du mécanisme.

Selon un article publié par BionicsForEveryone en 2021, la main bionique coûte entre 8 000 et 100 000 USD aux États-Unis. Certains grands fabricants traditionnels facturent encore plus de 30 000 USD. En outre, les nouvelles entreprises semblent fixer le prix de leurs mains bioniques entre 8 000 et 30 000 dollars.

De plus, les pays émergents sont à la traîne en matière de politiques de remboursement des prothèses et des prothésistes ; ainsi, cela augmente les barrières de coûts. Les restrictions imposées aux tiers payants créent une pénurie sur le marché, à laquelle les paiements directs ne peuvent pas remédier. Par exemple, selon un article de l’American Academy of Orthotists and Prosthetists de janvier 2022, le déficit existant de prothésistes et d’orthésistes (P&O) à Singapour continuera de croître de 2016 à 2060. Ces facteurs limitent l’adoption de prothèses, en particulier dans les pays émergents où les niveaux de remboursement sont comparativement plus faibles.

SEGMENTATION

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Un grand nombre d’amputations des membres inférieurs ont contribué à la forte part de marché du segment en 2024

Le segment divisé entre les prothèses des membres supérieurs et les prothèses des membres inférieurs devrait représenter 62,11 % du marché en 2026. Le segment des prothèses des membres inférieurs, en raison du fort volume d’amputations des membres inférieurs dans le paysage mondial et des nouveaux lancements avancés, a contribué à la domination du segment en termes de part de marché mondiale des prothèses des membres. Par exemple, en septembre 2022, l’Organisation indienne de recherche spatiale (ISRO) a développé un membre artificiel intelligent, c’est-à-dire destiné aux amputés au-dessus du genou, permettant de marcher avec une démarche confortable. On s’attend à ce qu’il soit environ 10 fois moins cher et qu’il soit susceptible d’être commercialisé prochainement. En outre, la prévalence croissante du diabète et des maladies orthopédiques est l’une des principales raisons des fortes perspectives de croissance de ce segment.

Le segment des prothèses des membres supérieurs devrait croître à un TCAC limité. L'adoption croissante des produits pour les membres supérieurs et l'augmentation des accidents ou des blessures augmenteront probablement la croissance du segment.

Par analyse technologique

La facilité en termes d’abordabilité a contribué à la part de marché dominante des dispositifs prothétiques conventionnels en 2024

Le segment technologique est divisé en prothèses conventionnelles, prothèses électriques et prothèses hybrides. Le segment des prothèses conventionnelles devrait représenter 45,10 % du marché en 2026. Ces dispositifs sont essentiellement alimentés par le corps et sont disponibles à des prix nettement inférieurs à ceux des produits d’autres technologies.

Les prothèses électriques représentaient le deuxième segment de marché dominant en 2022. Les politiques de remboursement favorables du gouvernement et des compagnies d’assurance privées ont entraîné une augmentation de la demande pour ces produits. Le dispositif prothétique électrique, y compris les dispositifs micro-contrôlés myoélectriques, offre une réduction du harnais, un accès à une force sans effort et à de multiples modèles de préhension, ainsi que des mouvements de main plus naturels. Alors qu’ils améliorent considérablement les résultats pour les patients, divers acteurs clés lancent de nouveaux produits sur le marché. Un tel scénario devrait accroître la demande pour ces produits. En septembre 2021, Steeper Inc. a lancé le dernier système myoélectrique. Il est conçu pour offrir un système de membre supérieur durable et de grande capacité à un coût abordable, exploitant la puissance de la technologie myoélectrique populaire.

Les prothèses hybrides occupent une proportion plus faible en termes de part de marché. La croissance du segment est susceptible de se propulser en raison des progrès technologiques croissants de ces appareils, qui impliquent des fonctionnalités conventionnelles et avancées.

Par analyse des composants

Le remplacement fréquent des prises en raison d’une usure plus importante a contribué à la part de marché maximale du segment en 2024

En fonction des composants, le marché est segmenté en prise, appendice, joint, module de connexion et autres. Le segment des prises devrait représenter 38,82 % du marché en 2026. Les prises sont généralement remplacées tous les deux à quatre ans. En outre, le nombre croissant d’initiatives de recherche visant à accroître l’efficacité des prises est essentiel à la domination du segment. Par exemple, Ability Prosthetics and Orthotics, Inc. a lancé une étude de recherche pour évaluer une stratégie de libération de l'emboîture pour un meilleur ajustement de l'emboîture. L'initiative de recherche en cours évaluera l'emboîture qui se libère en position assise et se reverrouille avant de se lever pour améliorer la satisfaction à l'égard des prothèses et de la santé des membres. Ainsi, de nombreuses études améliorant l’efficacité des alvéoles devraient favoriser leur adoption de ces produits.

Le segment commun devrait refléter un TCAC robuste au cours de la période de prévision. Généralement, une prothèse comprend les articulations du poignet, du coude, de l’épaule, de la cheville, du genou ou de la hanche, qui nécessitent un remplacement régulier en raison de leur usure. De nombreuses amputations dues à des traumatismes et à des maladies contribuent à l'expansion du segment articulaire.

Le segment des appendices connaîtra probablement des perspectives de croissance régulières en raison de l’utilisation de prothèses de mains ou de pieds pour épouser l’apparence physique des amputés ; par conséquent, ces composants sont très demandés. La demande de modules de connexion efficaces pour un fonctionnement amélioré des appendices et des prises devrait contribuer à la croissance du segment. Tous ces facteurs, associés aux lancements de nouveaux produits, devraient stimuler la croissance du segment.

Par analyse de l'utilisateur final

Des volumes substantiels de dispositifs prothétiques attribués aux cliniques d’orthésistes et de prothésistes (O&P) pour permettre au segment de détenir la part de marché la plus élevée

En fonction de l’utilisateur final, le marché est segmenté en cliniques d’orthésistes et de prothésistes (O&P), cliniques orthopédiques et autres. Le segment des cliniques d’orthésistes et de prothésistes (O&P) devrait représenter le segment le plus important au cours de la période de prévision, avec une part de 87,37 % en 2026. La disponibilité de produits efficaces dans ces institutions, associée à la présence de soins spécialisés liés aux prothèses dans ces endroits, devrait contribuer à la domination du segment. D'autres avantages offerts par les cliniques d'O&P, tels que les prothèses personnalisées et les remboursements, contribuent également à la croissance du segment.

Le segment des cliniques orthopédiques détenait la deuxième part de marché en importance. L’augmentation du nombre de cliniques orthopédiques réalisant des opérations d’amputation et fournissant des services de prothèses, notamment dans les pays en développement, devrait contribuer aux perspectives de croissance du segment. Les perspectives de croissance de l’autre segment sont tirées par le nombre croissant de centres de réadaptation à travers le monde.

APERÇU RÉGIONAL

North america Limb Prosthetics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En termes géographiques, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

En 2025, l'Amérique du Nord détenait 50,05 % de la part de marché mondiale, atteignant une valorisation de 0,93 milliard de dollars, et devrait atteindre 0,98 milliard de dollars en 2026. L'Amérique du Nord représente la région la plus dominante du marché mondial en raison d'un certain nombre de facteurs, notamment l'incidence élevée de perte de membres, la présence et l'adoption de produits technologiquement avancés, les tendances positives en matière de remboursement et les fortes dépenses de santé. Selon l’Amputee Coalition, en 2021, environ 3,6 millions de personnes aux États-Unis vivront avec une perte de membre en 2050. Le marché américain devrait atteindre 0,92 milliard de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 0,45 milliard de dollars en 2025, soit 24,38 % du chiffre d’affaires total du marché, et devrait atteindre 0,47 milliard de dollars en 2026. Plusieurs facteurs positifs, notamment une politique gouvernementale et de remboursement favorable, un fort volume d’amputations et l’adoption de nouvelles technologies, devraient se traduire par une solide part de marché de la région. De même, la multiplication des acquisitions stratégiques par des acteurs clés visant à s’implanter solidement dans les pays européens contribue à la croissance du marché. En février 2022, Ottobock a finalisé l'acquisition de Livit B.V. pour étendre son réseau de soins aux patients en Europe occidentale. De telles tendances devraient stimuler davantage la croissance du marché dans la région. Le marché britannique devrait atteindre 0,09 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,12 milliard de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 0,3 milliard de dollars au marché mondial en 2025, soit une part de 16,18 %, et devrait atteindre 0,32 milliard de dollars en 2026. La région Asie-Pacifique dispose d'un potentiel de croissance considérable en raison de la forte population âgée de la région. L’importante démographie gériatrique de la région, associée à l’augmentation de la prévalence de maladies, notamment du diabète, devrait conduire la région à croître au TCAC le plus élevé. Le segment du reste du monde devrait représenter une part de marché inférieure en 2022. Divers facteurs, notamment une meilleure notoriété de ces produits et l’augmentation des dépenses de santé dans des pays clés, dont le Brésil, devraient contribuer au potentiel de croissance futur de la région. Le marché japonais devrait atteindre 0,09 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,09 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,05 milliard USD d'ici 2026.

Reste du monde

La région Reste du monde a accaparé 9,40 % du marché mondial en 2025, générant 0,17 milliard de dollars de revenus, et devrait atteindre 0,18 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Portefeuille de produits complet et présence géographique d'Ottobock et d'Össur pour leur permettre d'occuper une position de premier plan

En termes de paysage concurrentiel, le marché mondial présente un fort degré de fragmentation car il compte à la fois des entreprises régionales et multinationales. Certains acteurs tels qu'Ottobock et Össur occupent une position dominante en termes de taille de marché en raison de leur solide présence géographique, de leur portefeuille de produits diversifié et technologiquement avancé, de leur clientèle établie, de l'importance accordée à la R&D, des lancements de produits et de leur engagement dans diverses initiatives stratégiques. Par exemple, en juin 2020, Össur a lancé deux produits avancés, Balance Foot S et Balance Foot S Torsion, dans le but d'aider les personnes moins actives souffrant de perte d'un membre inférieur et de maintenir un équilibre idéal entre sécurité, confort et mobilité. Ainsi, la valeur marchande substantielle de l’entreprise et les nouveaux lancements devraient contribuer davantage à la domination du marché de l’entreprise au cours de la période de prévision.

Certaines autres sociétés clés, notamment Blatchford Limited, Uniprox (Bauerfeind), Steeper Inc. et Ortho Europe, s'engagent progressivement dans le renforcement de leur présence sur le marché. Pour accroître leur présence sur le marché, ces entreprises ont exécuté avec succès plusieurs initiatives stratégiques, notamment des collaborations et des lancements de nouveaux produits. En novembre 2021, Bauerfeind ME a conclu un contrat de coentreprise (JVC) avec l'Organisation supérieure Zayed pour les personnes déterminées (ZHO) au pavillon des Émirats arabes unis de l'Expo 2020. Selon le contrat signé, Bauerfeind emploiera et formera des personnes pour produire des prothèses et des orthèses dans les installations de ZHO à Abu Dhabi.

En outre, les nouveaux entrants, notamment Fillauer LLC (Fillauer Companies, Inc.), Hanger, Inc., WillowWood Global LLC. et bien d'autres, développent un avantage sur les autres concurrents en raison de l'expansion des capacités de fabrication grâce au capital-risque et à l'utilisation de technologies de pointe.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Fillauer LLC (Fillauer Companies, Inc.) (États-Unis)

- Cintre, Inc. (NOUS.)

- Ossur (Islande)

- Blatchford Limitée(ROYAUME-UNI.)

- Ottobock(Allemagne)

- WillowWood Global LLC. (NOUS.)

- Plus raide Inc.(ROYAUME-UNI)

- Uniprox (Bauerfeind) (Allemagne)

- Ortho Europe(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2022: Siemens Caring Hands, une organisation caritative mondiale, a fourni 250 000 USD à Unlimited Tomorrow for Global Initiative pour obtenir des prothèses pour les victimes en Ukraine.

- juillet 2022: Unlimited Tomorrow s'est associé à Singularity Group pour apporter des prothèses fonctionnelles à ceux qui en ont besoin. Cette organisation a lancé une initiative GoFundMe d'un million de dollars pour créer et fournir des prothèses fonctionnelles à 100 victimes amputées de l'invasion russe de l'Ukraine.

- avril 2022: Des chercheurs de l'Institut indien de technologie (IIT) de Madras ont lancé une prothèse de genou polycentrique en Inde.

- Février 2022 :Össur a lancé un nouveau produit, POWER KNEE. Il s’agit de la première prothèse de genou à microprocesseur à alimentation active au monde destinée aux personnes présentant une amputation au-dessus du genou ou des différences de membres.

- Décembre 2021 :Ortho Europe a lancé des manchons de suspension en gel droits et pré-fléchis. Il fournit une solution d’étanchéité sécurisée aux amputés des membres inférieurs.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché. L’analyse du marché mondial se concentre sur des aspects clés tels que la dynamique du marché, les développements clés du secteur – fusions, acquisitions et partenariats, lancements de nouveaux produits, avancées technologiques, scénarios de remboursement, statistiques liées à la perte et aux amputations de membres, acteurs clés et impact de la pandémie de COVID-19 sur le marché mondial. En plus de cela, le rapport sur le marché comprend des informations sur la dynamique clé du secteur et met en évidence les tendances du marché. De plus, le rapport englobe plusieurs facteurs et statistiques de marché qui ont contribué à la croissance du marché mondial au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,89 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type, technologie, composant, utilisateur final et région |

|

Par type |

|

|

Par technologie |

|

|

Par composant |

|

|

Par utilisateur final

|

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,85 milliard de dollars en 2025 et que le marché devrait croître de 3,09 milliards de dollars d'ici 2034.

En 2025, le marché nord-américain s'élevait à 0,93 milliard de dollars.

Avec une croissance annuelle de 5,89 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des prothèses des membres inférieurs devrait être le segment leader de ce marché au cours de la période de prévision.

L’augmentation du nombre d’amputations, l’accent mis sur les études cliniques prouvant l’efficacité de ces produits et les progrès technologiques sur le marché mondial stimulent la croissance du marché.

Ottobock et Ossur font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Les lancements de nouveaux produits, les initiatives gouvernementales croissantes visant à accroître l’adoption de prothèses et l’augmentation des cas d’amputations à travers le monde stimulent l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 161

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés