Taille du marché des médicaments contre le lupus, part et analyse de l’industrie, par classe de médicaments (antipaludiques, corticostéroïdes, antimétabolites/immunosuppresseurs, inhibiteurs de la calcineurine et autres), par indication de la maladie (lupus érythémateux disséminé (non rénal), néphrite lupique, lupus érythémateux cutané et autres), par voie d’administration (orale, intraveineuse et sous-cutanée), Par groupe d'âge (pédiatrique, gériatrique et adulte), par type (de marque et génériques), par canal de distribution (pharmacies hospitalières, pharmacies de détail/pharmacie, pharmaci

Taille du marché des médicaments contre le lupus et perspectives d’avenir

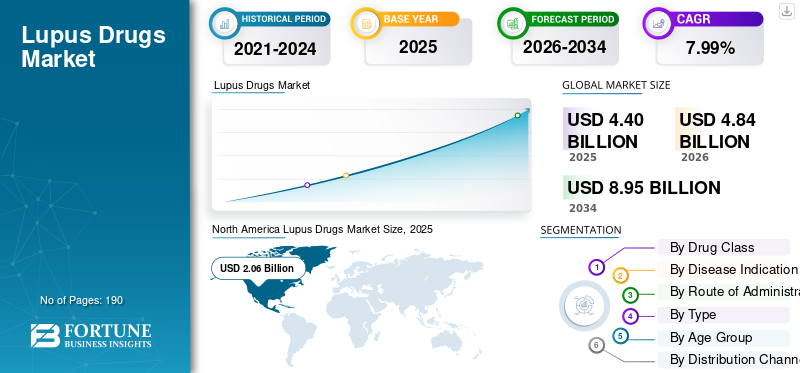

La taille du marché mondial des médicaments contre le lupus était évaluée à 4,40 milliards USD en 2025. Le marché devrait passer de 4,84 milliards USD en 2026 à 8,95 milliards USD d’ici 2034, avec un TCAC de 7,99 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des médicaments contre le lupus avec une part de marché de 46,81 % en 2025.

Le marché mondial comprend les médicaments utilisés pour traiter le lupus érythémateux systémique (LED) et les affections associées telles que la néphrite lupique. Le marché connaît une croissance régulière, tirée par la prévalence croissante du lupus et la forte demande de produits thérapeutiques pour un traitement à long terme permettant de contrôler les poussées, de réduire l'inflammation et de prévenir les lésions organiques. De plus, l’augmentation des taux de diagnostic, une plus grande sensibilisation à la maladie et le lancement de nouvelles thérapies ciblées améliorent l’accès au traitement et étendent l’utilisation de médicaments avancés contre le lupus à des groupes de patients plus larges.

Les principales entreprises se concentrent sur l’élargissement de leur offre et investissent dans l’expansion de leur pipeline, suivie de l’approbation réglementaire, afin de renforcer leurs positions respectives.

- Par exemple, en décembre 2025, AstraZeneca a reçu l’approbation de l’Union européenne pour Saphnelo (anifrolumab) pour l’auto-administration sous-cutanée via un stylo prérempli chez les adultes atteints de lupus érythémateux disséminé. Ces développements améliorent la commodité du traitement, favorisent une adoption plus large par les patients en dehors des contextes de perfusion, stimulant ainsi les opportunités de croissance du marché mondial pour les thérapies ciblées contre le lupus.

Des acteurs majeurs, tels que GSK plc, AstraZeneca plc, Aurinia Pharmaceuticals Inc et F. Hoffmann-La Roche Ltd, élargissent leur offre pour renforcer leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MÉDICAMENTS CONTRE LE LUPUS

La transition vers des produits biologiques ciblés et des thérapies immunologiques avancées est une tendance émergente observée

Le marché mondial des médicaments contre le lupus connaît une nette évolution vers des produits biologiques ciblés et des thérapies immunologiques avancées. Ce changement prend de l'ampleur car les traitements conventionnels du lupus aident souvent à contrôler les symptômes, mais peuvent encore laisser de nombreux patients avec des poussées continues, une dépendance aux stéroïdes et un risque accru de lésions organiques à long terme. En conséquence, les développeurs de médicaments et les prestataires de soins de santé mettent davantage l’accent sur les thérapies qui ciblent des voies immunitaires spécifiques et permettent un contrôle plus précis des maladies. Ce changement améliore la confiance dans les approches thérapeutiques biologiques et élargit le rôle des thérapies avancées dans la prise en charge du lupus modéré à sévère.

En outre, les progrès cliniques continus avec de nouvelles formulations rendent ces thérapies plus pratiques pour une utilisation plus large par les patients, renforçant ainsi cette tendance sur le marché.

- Par exemple, en septembre 2025, AstraZeneca a annoncé que son essai de phase III TULIP-SC satisfaisait au critère d’évaluation principal du SAPHNELO (anifrolumab) sous-cutané chez les patients atteints de lupus érythémateux disséminé. Ce développement montre des progrès continus dans la thérapie biologique ciblée pour le lupus et soutient la transition du marché vers des traitements immunologiques plus avancés, plus pratiques et avec un potentiel d’adoption plus large.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Prévalence croissante du lupus et de la néphrite lupique pour stimuler la croissance du marché

La prévalence croissante du lupus et de la néphrite lupique stimule la demande sur le marché mondial des médicaments contre le lupus. Le lupus est une maladie auto-immune chronique qui nécessite un traitement, une surveillance et un contrôle continus des poussées sur une longue période. À mesure que le nombre de patients diagnostiqués augmente, le besoin en corticostéroïdes, immunosuppresseurs, antipaludiques et produits biologiques ciblés augmente également dans les hôpitaux et les établissements de soins spécialisés. L’impact est plus fort dansnéphrite lupiquecas, car l’atteinte rénale augmente la gravité de la maladie et nécessite un traitement plus précoce et plus intensif.

- Par exemple, en mai 2024, le CDC a noté que 204 000 personnes aux États-Unis souffraient de LED, tandis que les données publiées montrent que la néphrite lupique affecte une proportion substantielle de patients atteints de LED, ce qui maintient une demande élevée pour des thérapies avancées et efficaces. Cela reflète le fardeau croissant de la néphrite lupique, qui crée une demande pour de nouveaux médicaments.

RESTRICTIONS DU MARCHÉ

Le coût élevé des produits biologiques et des thérapies avancées pour limiter la croissance du marché

Le marché est confronté à des contraintes en raison du coût élevé des produits biologiques et des thérapies avancées, ce qui alourdit le fardeau global du traitement pour les patients. Lorsque les coûts thérapeutiques restent élevés, les médecins et les systèmes de santé peuvent s’appuyer plus longtemps sur des approches thérapeutiques plus anciennes avant d’orienter les patients vers des médicaments avancés. Ces facteurs ralentissent l’adoption de nouveaux traitements contre le lupus. L’impact est plus prononcé dans la néphrite lupique, où le traitement est intensif et prolongé, ce qui fait du coût un obstacle majeur à l’utilisation large et durable de thérapies haut de gamme.

- Par exemple, en octobre 2023, un article de synthèse publié intitulé « Gestion de la néphrite lupique : nouveaux traitements et lignes directrices mises à jour », a souligné que, parallèlement aux progrès thérapeutiques, des défis importants subsistent, notamment le coût du traitement et les maladies résistantes. Les résultats indiquent que même lorsque des médicaments innovants deviennent disponibles, des prix élevés peuvent encore restreindre une adoption plus large et limiter l’expansion du marché auprès de populations de patients plus larges.

OPPORTUNITÉS DE MARCHÉ

Expansion des produits biologiques ciblés et des médicaments immunologiques de nouvelle génération créant des opportunités de croissance

Le marché évolue vers des approches thérapeutiques plus avancées, car le lupus est une maladie auto-immune complexe dans laquelle de nombreux patients ne parviennent pas à contrôler de manière stable la maladie avec les seuls traitements conventionnels. En conséquence, les thérapies ciblant des voies immunitaires spécifiques et offrant une meilleure gestion de la maladie à long terme suscitent un intérêt croissant. Ces facteurs créent de fortes opportunités de croissance du marché, dans la mesure où les produits biologiques ciblés et les immunothérapies de nouvelle génération peuvent combler les principales lacunes laissées par les traitements plus anciens. Lorsque les thérapies sont conçues pour agir sur des mécanismes immunitaires définis, elles peuvent améliorer le contrôle de la maladie, réduire le fardeau des poussées et favoriser une moindre dépendance à une large immunosuppression ou à l’utilisation à long terme de stéroïdes.

Dans le même temps, les progrès cliniques continus et l’expansion réglementaire renforcent la confiance dans les thérapies avancées contre le lupus, qui ouvrent davantage d’opportunités pour des produits haut de gamme, des extensions de cycle de vie et de futurs lancements de pipelines sur le marché.

- Par exemple, en juin 2025, GSK plc a reçu l’approbation de la FDA américaine pour l’auto-injecteur BENLYSTA (belimumab) destiné aux enfants atteints de néphrite lupique active. Ce développement a élargi la portée de la thérapie biologique ciblée à un groupe de patients supplémentaire et renforcé les opportunités commerciales en permettant l'administration à domicile dans des contextes de maladies graves.

LES DÉFIS DU MARCHÉ

L’hétérogénéité des maladies et la complexité des essais cliniques entravent le développement du marché

La forte hétérogénéité des maladies rendessai cliniquela conception, la sélection des patients, la mesure des points finaux et le positionnement du traitement sont plus complexes. Lorsque les populations de patients sont très variables, les résultats des essais deviennent moins prévisibles, et même les médicaments candidats prometteurs peuvent donner des résultats mitigés selon les sous-groupes. Cette variabilité ralentit les progrès réglementaires, augmente le risque de développement et oblige les entreprises à être plus sélectives dans les investissements et la planification commerciale liés au lupus. En conséquence, le marché peut être confronté à des retards dans la mise à disposition de nouveaux traitements aux patients, même lorsque les besoins cliniques non satisfaits restent élevés. Cela peut entraîner un examen plus complexe, ce qui peut ralentir les délais et entraver la croissance globale du marché des médicaments contre le lupus.

- Par exemple, en février 2026, AstraZeneca a reçu une lettre de réponse complète de la FDA américaine pour le Saphnelo sous-cutané. De tels revers réglementaires peuvent retarder la disponibilité d’options d’administration plus pratiques qui pourraient soutenir une adoption plus large, soulignant à quel point les complexités cliniques et réglementaires peuvent avoir un impact sur le calendrier de disponibilité sur le marché.

Analyse de segmentation

Par classe de médicament

Le segment des inhibiteurs de BLyS/BAFF a été mené en raison de sa capacité à offrir une option biologique plus axée sur la maladie pour le LED et la néphrite lupique.

En fonction de la classe de médicaments, le marché est classé en antipaludiques, corticostéroïdes, antimétabolites/immunosuppresseurs, inhibiteurs de la calcineurine, inhibiteurs de BLyS/BAFF, inhibiteurs des récepteurs de l'interféron de type I et autres.

Le segment des inhibiteurs de BLyS/BAFF a conquis la part dominante du marché des médicaments contre le lupus, car il comprend BENLYSTA (belimumab), qui reste l'une des thérapies ciblées spécifiques au lupus les plus établies. Ce segment a acquis une grande importance commerciale car il a fait évoluer le traitement du lupus au-delà du contrôle général des symptômes vers une approche biologique plus axée sur la maladie, à la fois pour le LED et la néphrite lupique. Alors que les médecins préfèrent de plus en plus les thérapies ciblées pour les patients présentant des poussées continues et des risques liés aux organes, l'adoption de cette classe s'est améliorée dans les contextes de traitement à plus forte valeur ajoutée. Cette tendance a aidé le segment à dominer le marché en termes de valeur, même si les thérapies plus anciennes continuent d'être utilisées plus largement en termes de volume.

- Par exemple, en juin 2025, GSK a annoncé que la FDA avait approuvé l’auto-injecteur BENLYSTA (belimumab) pour les enfants atteints de néphrite lupique active. Ce développement a renforcé le segment des inhibiteurs de BLyS/BAFF en étendant l'utilisation d'un produit biologique leader du lupus à un groupe de patients supplémentaire et en soutenant une adoption plus large et à long terme d'un traitement ciblé contre le lupus.

Le segment des inhibiteurs des récepteurs de l’interféron de type I devrait croître à un TCAC de 19,25 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

La disponibilité de thérapies ciblées a stimulé la croissance du segment du lupus érythémateux systémique

En fonction des indications de la maladie, le marché est segmenté en lupus érythémateux disséminé (non rénal), néphrite lupique, lupus érythémateux cutané, manifestations du lupus musculo-squelettique, lupus neuropsychiatrique, manifestations du lupus hématologique et autres.

En 2025, le segment du lupus érythémateux disséminé (non rénal) dominait le marché, car il représentait le plus grand bassin de patients diagnostiqués dans le traitement du lupus. Le segment reste vaste car de nombreux patients ont besoin d'un traitement à long terme pour contrôler les poussées, gérer l'inflammation et prévenir la progression de la maladie, avant même qu'une atteinte organique grave ne se développe. En conséquence, davantage de patients sont traités dans la catégorie du LED non rénal que dans les manifestations plus restreintes et de haute gravité, ce qui conforte sa part de marché dominante. La base de traitement plus large couvrant les soins ambulatoires chroniques aide également ce segment à maintenir une forte demande globale. Les principales sociétés se concentrent activement sur l’approbation réglementaire pour l’indication de la maladie.

- Par exemple, en décembre 2025, AstraZeneca a annoncé que Saphnelo était approuvé dans l'UE pour l'auto-administration sous-cutanée chez les adultes atteints de lupus érythémateux disséminé. Ce développement soutient le segment plus large du traitement du LED non rénal et améliore l'accès à la thérapie ciblée pour la population adulte plus large du LED.

Le segment de la néphrite lupique devrait croître à un TCAC de 9,29 % au cours de la période de prévision.

Par voie d'administration

La forte adoption des thérapies orales a dominé la croissance du segment

En fonction de la voie d’administration, le marché est segmenté en orale, intraveineuse et sous-cutanée.

En 2025, le segment oral représentait la plus grande part du marché. De nombreux traitements lupiques couramment utilisés, notamment les antipaludiques, les corticostéroïdes, les antimétabolites et les inhibiteurs de la calcineurine, sont administrés par voie orale. Cette voie reste dominante dans la mesure où le lupus est une maladie chronique qui nécessite souvent un traitement de longue durée et où les médicaments oraux sont plus faciles à prescrire, à renouveler et à poursuivre en ambulatoire. En conséquence, les thérapies orales facilitent un meilleur accès systématique et sont utilisées dans un plus large éventail de gravités de maladies que les options injectables en milieu hospitalier. Cette utilisation large et soutenue a aidé l’administration orale à conserver une position de leader par rapport aux voies intraveineuses et sous-cutanées dans la part de marché globale.

- Par exemple, en juin 2025, Merck a présenté des données de phase 2 montrant que l'enpatoran, un inhibiteur oral expérimental du TLR7/8, a amélioré les signaux d'efficacité chez les patients atteints de lupus érythémateux disséminé et de lupus érythémateux cutané. Ce développement soutient la force du segment oral, alors que les entreprises continuent d’investir dans des thérapies orales contre le lupus qui s’alignent sur les schémas de traitement ambulatoire à long terme.

Le segment sous-cutané devrait croître à un TCAC de 16,12 % au cours de la période de prévision.

Par tranche d'âge

Le segment des adultes est dirigé en raison de l'augmentation des approbations réglementaires

En fonction du groupe d’âge, le marché est segmenté en pédiatrie, gériatrie et adulte.

En 2025, le segment des adultes dominait le marché, le lupus étant le plus souvent diagnostiqué et traité chez les adultes, en particulier chez les femmes en âge de procréer. Cela fait de la population adulte le groupe le plus important recevant à la fois un traitement d’entretien chronique et un traitement avancé pour des complications graves telles que la néphrite lupique. Étant donné que les patients adultes restent sous traitement pendant de plus longues périodes et sont plus fréquemment inclus dans les lancements commerciaux et les extensions de marques, cette tranche d'âge représente l'opportunité de revenus la plus élevée du marché. Ces facteurs ont soutenu la position de leader du segment adulte sur le marché.

- Par exemple, en octobre 2025, F. Hoffmann-La Roche Ltd a reçu l'approbation de la FDA américaine pour Gazyva/Gazyvaro destiné à être utilisé chez les patients adultes atteints de néphrite lupique active recevant un traitement standard. Ce développement a renforcé la domination du segment adulte en introduisant une nouvelle option de traitement à haute valeur ajoutée ciblant la principale population de patients recevant des soins pour le lupus.

Le segment pédiatrique devrait croître à un TCAC de 9,16 % au cours de la période de prévision.

Par type

L'utilisation généralisée de traitements de première intention rentables a stimulé l'expansion du segment des génériques

En fonction du type, le marché est segmenté en produits de marque et génériques.

En 2025, le segment des génériques représentait la plus grande part du marché. De nombreux traitements de première intention et de longue date du lupus, tels que l’hydroxychloroquine, les corticostéroïdes, le mycophénolate mofétil, l’azathioprine et le cyclophosphamide, sont disponibles sous forme de médicaments génériques à moindre coût. Cela justifie un volume de prescriptions plus élevé, car le lupus est une maladie chronique qui nécessite généralement un traitement à long terme, et le coût joue un rôle important dans le maintien de l'accès au traitement au fil du temps. En conséquence, les médecins et les systèmes de santé continuent de s’appuyer fortement sur les génériques pour le contrôle et le traitement d’entretien de routine des maladies. Leur large disponibilité dans les hôpitaux et les commerces de détail a probablement aidé le segment des génériques à représenter une part plus importante en termes de volume.

- Par exemple, en juin 2025, Camber Pharmaceuticals a lancé les comprimés de mycophénolate mofétil, USP, la version générique de CellCept. Le mycophénolate mofétil est largement utilisé dans les traitements immunosuppresseurs, notamment dans la prise en charge de la néphrite lupique, et la disponibilité accrue des médicaments génériques contribue à améliorer l'accessibilité financière et à élargir l'accès au traitement. Ces évolutions mettent en évidence l’importance continue des génériques sur le marché.

Le segment de marque devrait croître à un TCAC de 10,47 % au cours de la période de prévision.

Par canal de distribution

Tendance croissante du passage de commandes numériques pour soutenir la domination des pharmacies en ligne

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail/pharmacie, pharmacies spécialisées, pharmacies en ligne.pharmacies, et d’autres canaux institutionnels.

Le segment des pharmacies de détail/pharmacies a dominé le marché, car de nombreux patients atteints de lupus dépendent de médicaments d'entretien à long terme qui sont généralement distribués par les canaux de vente au détail. Ce facteur justifie un volume de prescriptions plus élevé, car le lupus est une maladie chronique qui nécessite des renouvellements réguliers, une observance continue et un accès plus facile en dehors du milieu hospitalier. En conséquence, les pharmacies de détail restent un point de soins important pour la gestion courante des maladies, en particulier pour les patients recevant des thérapies orales ou à usage répété sur une longue période de traitement.

- Par exemple, en juin 2025, GSK plc a annoncé que le S. La FDA a approuvé l'auto-injecteur BENLYSTA (belimumab) pour les enfants âgés de 5 ans et plus atteints de néphrite lupique active qui reçoivent un traitement standard. Ce développement a offert aux patients pédiatriques une option d’administration à domicile unique en son genre. La disponibilité d’un traitement du lupus auto-administré à domicile soutient l’exécution des ordonnances au-delà des contextes de perfusion hospitaliers et renforce le rôle des pharmacies de détail pour garantir un accès continu au traitement.

Le segment des pharmacies en ligne devrait croître à un TCAC de 13,80 % au cours de la période d'étude.

Perspectives régionales du marché des médicaments contre le lupus

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Lupus Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec 1,79 milliard de dollars, et a maintenu sa position de leader en 2025, avec 2,06 milliards de dollars. Le marché est en croissance car la région connaît des taux élevés de diagnostic du lupus, un accès important aux spécialistes et une adoption précoce des produits biologiques et de l'immunothérapie avancée. La présence des principaux fabricants de médicaments et l’utilisation favorable de thérapies de marque favorisent également un recours accru au traitement.

Marché américain des médicaments contre le lupus

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 2,08 milliards de dollars d'ici 2026, soit environ 42,95 % des ventes mondiales.

Europe

L’Europe devrait connaître une croissance à un TCAC de 7,58 % au cours des années à venir, ce qui représente la deuxième plus élevée parmi toutes les régions. Le marché devrait atteindre une valorisation de 1,09 milliard de dollars d'ici 2026. La croissance dans la région est soutenue par des parcours cliniques bien établis pour la gestion des maladies auto-immunes et un large accès aux services hospitaliers et de soins spécialisés.

Marché britannique des médicaments contre le lupus

Le marché britannique devrait atteindre environ 0,23 milliard de dollars d'ici 2026, ce qui représente environ 4,74 % des ventes mondiales.

Marché allemand des médicaments contre le lupus

Le marché allemand devrait atteindre environ 0,26 milliard de dollars d'ici 2026, soit environ 5,43 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,04 milliard de dollars d’ici 2026, assurant ainsi la position de troisième plus grande région du marché. La croissance dans la région est soutenue par un large bassin de patients, l’amélioration des taux de diagnostic et l’expansion des systèmes de santé qui augmentent l’accès à la gestion des maladies auto-immunes.

Marché japonais des médicaments contre le lupus

Le marché japonais devrait atteindre environ 0,28 milliard de dollars d'ici 2026, ce qui représente environ 5,78 % des ventes mondiales.

Marché chinois des médicaments contre le lupus

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,28 milliard de dollars en 2026, soit environ 5,74 % des ventes mondiales.

Marché indien des médicaments contre le lupus

Le marché indien devrait atteindre environ 0,14 milliard de dollars d’ici 2026, soit environ 2,90 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché en Amérique latine devrait atteindre une valorisation de 0,29 milliard de dollars. L’Amérique latine se développe à mesure que la sensibilisation aux maladies auto-immunes s’améliore et que de plus en plus de patients entrent dans des parcours de traitement formels. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,07 milliard de dollars d’ici 2026.

Marché des médicaments contre le lupus en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,04 milliard de dollars d'ici 2026, ce qui représente environ 0,89 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le lancement de nouveaux produits pour renforcer leur position sur le marché

Le marché mondial des médicaments contre le lupus est fortement consolidé, avec des sociétés telles que GSK plc, AstraZeneca plc, AuriniaMédicamentsInc., F. Hoffmann-La Roche Ltd. et Pfizer Inc. détiennent une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits et les approbations réglementaires continuent de générer des gains de parts de marché parmi ces entreprises.

- Par exemple, en octobre 2024, GSK plc a acquis CMG1A46, un double engageur de lymphocytes T (TCE) ciblé sur CD19 et CD20 au stade clinique, auprès de Chimagen Biosciences (Chimagen), une société de biotechnologie privée. Le développement visait à développer et à commercialiser CMG1A46 en mettant l'accent sur les maladies auto-immunes induites par les cellules B, telles que le lupus érythémateux disséminé (LED) et la néphrite lupique (LN), avec une expansion potentielle dans les indications de maladies auto-immunes connexes.

Parmi les autres acteurs notables du marché mondial figurent Sanofi, Pfizer Inc., Viatris Inc., Amneal Pharmaceuticals, Inc. et AbbVie Inc. Ces sociétés devraient donner la priorité aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS POUR LE LUPUS PROFILÉES

- GSK plc (Royaume-Uni)

- AstraZeneca(ROYAUME-UNI.)

- Aurinia Pharmaceutique Inc. (Canada)

- Hoffmann-La Roche Ltée(Suisse)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- Viatris inc.(NOUS.)

- Amneal Pharmaceuticals, Inc. (États-Unis)

- AbbVie Inc.(NOUS.)

- UCB S.A. (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Johnson & Johnson a reçu la désignation Fast Track de la FDA américaine pour le nipocalimaba comme traitement potentiel pour les adultes atteints de lupus érythémateux disséminé (LED).

- Octobre 2025 :Hoffmann-La Roche Ltd a reçu l'approbation de la FDA américaine pour Gazyva/Gazyvaro (obinutuzumab) pour le traitement des patients adultes atteints de néphrite lupique active (LN) qui reçoivent un traitement standard. L'approbation comprend également une durée de perfusion plus courte de 90 minutes après la première perfusion pour les patients éligibles.

- Mai 2025 :Aurinia Pharmaceuticals Inc. a rapporté qu'une analyse post-hoc de l'étude de phase 3 AURORA 1 de 52 semaines a montré que les patients atteints de néphrite lupique (LN) qui ont reçu une triple thérapie immunosuppressive avec LUPKYNIS (voclosporine) et mycophénolate mofétil (MMF) ont atteint des objectifs de protéinurie inférieurs à des taux considérablement plus élevés. Ces résultats ont été comparés à ceux des patients du groupe témoin ayant reçu uniquement du mycophénolate mofétil (MMF) et des glucocorticoïdes à faible dose.

- Octobre 2024 :GSK plc a acquis CMG1A46, un double activateur de lymphocytes T (TCE) ciblé sur CD19 et CD20 au stade clinique, auprès de Chimagen Biosciences (Chimagen), une société de biotechnologie privée. Le développement vise à développer et à commercialiser CMG1A46 en mettant l'accent sur les maladies auto-immunes induites par les cellules B, telles que le lupus érythémateux disséminé (LED) et la néphrite lupique (LN), avec un potentiel d'expansion dans les maladies auto-immunes associées.

- Septembre 2024 :UCB, en collaboration avec Biogen Inc., a annoncé les premiers résultats positifs de l'étude de phase 3 PHOENYCS évaluant le dapirolizumab pegol, un candidat médicament, chez des personnes vivant avec un lupus érythémateux systémique (LED) modéré à sévère. Des améliorations cliniques ont été observées parmi les principaux critères d'évaluation secondaires mesurant l'activité de la maladie et les poussées.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial des médicaments contre le lupus, en se concentrant sur les principaux facteurs cliniques et commerciaux qui façonnent la croissance du marché. Il couvre la taille du marché et l’évaluation des prévisions, les principaux moteurs de croissance, les contraintes, les défis et les opportunités émergentes qui influencent le paysage concurrentiel. L’étude examine également comment la prévalence croissante du lupus, l’augmentation du diagnostic de néphrite lupique, l’adoption croissante de produits biologiques ciblés et le besoin continu d’un contrôle de la maladie à long terme soutiennent l’expansion du marché. En outre, il passe en revue les développements récents, notamment les approbations de produits, les extensions d'étiquettes, les progrès cliniques, les collaborations, les partenariats et les acquisitions, qui influencent la concurrence et la croissance future dans l'ensemble du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,99 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, indication de la maladie, voie d'administration, type, groupe d'âge, canal de distribution et région |

| Par Classe de drogue |

|

| Par indication de maladie |

|

| Par Voie d'administration |

|

| Par Type |

|

| Par Groupe d'âge |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,40 milliards de dollars en 2025 et devrait atteindre 8,95 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,06 milliards de dollars.

Le marché devrait croître à un TCAC de 7,99 % au cours de la période de prévision.

Par classe de médicaments, le segment des inhibiteurs BLyS/BAFF domine le marché.

La prévalence croissante du lupus et de la néphrite lupique sont les facteurs clés de la croissance du marché.

GSK plc, AstraZeneca plc, Aurinia Pharmaceuticals Inc, Inc, F. Hoffmann-La Roche Ltd et Pfizer Inc. sont les principaux acteurs du marché mondial.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés