Taille du marché des services de sécurité habités, part, analyse de la guerre et de l'industrie Russie-Ukraine, par type de service (garde statique, patrouille mobile et réponse rapide, sécurité des événements et gestion des foules, protection des dirigeants, sécurité des infrastructures critiques, protection industrielle et des actifs, prévention des pertes et sécurité du commerce de détail, et défense spécialisée et sécurité gouvernementale), par modèle de déploiement (garde traditionnelle, garde hybride, garde à distance et présence limitée sur site, et autres), par niveau de formation (gar

APERÇUS CLÉS DU MARCHÉ

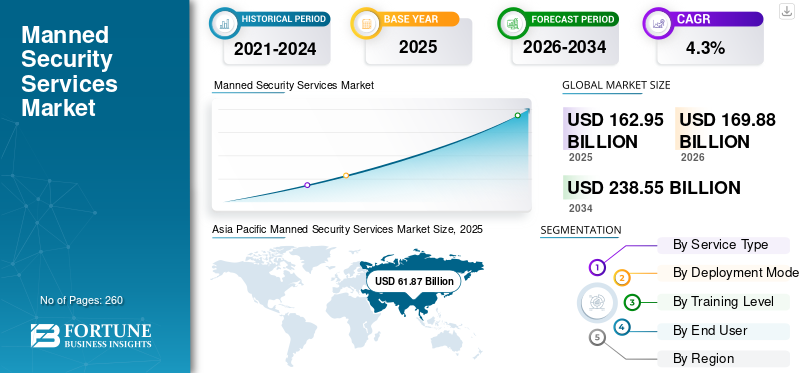

La taille du marché mondial des services de sécurité habités était évaluée à 162,95 milliards USD en 2025. Le marché devrait passer de 169,88 milliards USD en 2026 à 238,55 milliards USD d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial des services de sécurité habités avec une part de marché de 37,96 % en 2025.

Les services de sécurité avec personnel impliquent l’embauche de gardes professionnels pour surveiller les personnes, les bâtiments et les biens de valeur. Cela peut inclure des tours de bureaux, des entrepôts, des hôpitaux, des centres commerciaux et des centrales électriques. Le marché se développe à mesure que le monde devient plus risqué. La criminalité, les manifestations, les menaces internes et le terrorisme suscitent des inquiétudes croissantes. Les villes sont de plus en plus peuplées, les centres logistiques et les centres de données se multiplient et les régulateurs poussent les entreprises à montrer qu'elles prennent la sécurité et le devoir de diligence au sérieux. De nombreuses organisations préfèrent sous-traiter leurs besoins en matière de sécurité à des entreprises spécialisées. Ces entreprises peuvent fournir des gardes formés, une couverture flexible et des forfaits combinant garde et technologie.

Le secteur de la sécurité humaine compte quelques grands acteurs et de nombreux spécialistes régionaux. Au sommet, des sociétés telles qu'Allied Universal, qui comprend G4S, Securitas, GardaWorld et Prosegur, gèrent de grandes équipes de gardes pour les aéroports, les banques, les parcs technologiques, les centres logistiques et les infrastructures critiques à l'échelle mondiale. Pendant ce temps, des sociétés régionales telles que SIS Inde, Secom au Japon et diverses entreprises locales solides au Moyen-Orient, en Afrique et en Amérique latine s'occupent d'une grande partie de la garde quotidienne sur le terrain. Malgré quelques géants mondiaux, le marché semble toujours très local, axé sur les relations et hautement compétitif.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Croissance accrue du marché des risques réels et de la pression sur le devoir de diligence

Le marché de la sécurité humaine est la conviction parmi les conseils d’administration, les assureurs et les employés que le monde est devenu plus risqué. Ils sont également témoins d’attentes croissantes en matière de devoir de diligence. Les entreprises sont désormais confrontées à une criminalité accrue à proximité de leurs installations, à des tensions politiques et sociales croissantes et à une nette augmentation des menaces contre le personnel et les dirigeants. En conséquence, la présence d’un garde visible est devenue essentielle pour les pratiques de base en matière de risque et de conformité. De nombreuses grandes entreprises renforcent la surveillance des bureaux, des centres logistiques, centres de donnéeset les infrastructures critiques. Ils passent souvent d’une surveillance de base à des équipes de sécurité plus formées, contrôlées et intégrées.

- En septembre 2025, une enquête mondiale réalisée par Allied Universal auprès de plus de 2 300 chefs de sécurité dans 31 pays a révélé que 42 % d'entre eux ont signalé une augmentation significative des menaces de violence contre les dirigeants d'entreprise. Ce chiffre a grimpé jusqu'à 66 % pour les entreprises technologiques américaines, ce qui a conduit de nombreuses organisations à améliorer la protection de leurs dirigeants et leurs dépenses globales en matière de sécurité.

RESTRICTIONS DU MARCHÉ

Les pénuries de main-d'œuvre, le taux de rotation élevé et la pression salariale freinent la rentabilité

Le marché de la sécurité avec personnel est dû au simple fait qu’il est difficile d’embaucher et encore plus difficile de garder de bons gardes. Le turnover est élevé, le travail est exigeant et les attentes salariales augmentent presque partout. Cela réduit les marges de protection des entreprises qui fonctionnent déjà avec des taux horaires réduits, les oblige à absorber des augmentations de coûts ou à se battre constamment sur les prix avec les clients, et rend difficile l'investissement adéquat dans la formation et la supervision. Pour les utilisateurs finaux, le roulement chronique des postes de garde nuit à la qualité et à la confiance du service ; pour les prestataires, cela transforme chaque gros contrat en un exercice d’incendie de personnel au lieu d’une entreprise évolutive.

OPPORTUNITÉS DE MARCHÉ

L’urbanisation et les nouveaux projets d’infrastructures ouvrent une nouvelle demande en matière de protection

À mesure que de plus en plus de personnes s'installent dans les grandes villes et les villes secondaires à croissance rapide, chaque nouveau centre commercial, parc de bureaux, ligne de métro, groupe d'entrepôts et communauté fermée ajoute davantage de portes, de périmètres et d'espaces publics que quelqu'un doit physiquement surveiller. Pour les entreprises de sécurité avec personnel, cette construction urbaine est un vent structurel favorable : même si la technologie prend en charge une partie du travail de bas de gamme, le grand nombre de nouveaux sites nécessitant une couverture 24h/24 et 7j/7 continue de stimuler la demande de gardes, de superviseurs et d'équipes spécialisées.

TENDANCES DU MARCHÉ DES SERVICES DE SÉCURITÉ AVEC PERSONNES

La garde hybride et les agents équipés de technologies redéfinissent la sécurité humaine

Une tendance majeure sur ce marché est que la sécurité humaine se transforme progressivement en sécurité hybride. Le gardien est toujours présent à la porte ou au point de patrouille ; cependant, ils sont désormais pris en charge par des caméras, des analyses, des centres de commande à distance, des drones et même des robots. Les clients ne veulent plus seulement une personne sur place ; ils veulent un gardien capable de gérer les alarmes de différents systèmes, de vérifier les événements vidéo sur une tablette, de les transmettre à un centre d'opérations distant et de se connecter aux applications de rapport d'incidents en temps réel. Ce changement affecte la façon dont les grandes entreprises se positionnent, en se concentrant davantage sur solutions de sécurité que de simplement garder. Cela modifie également la manière dont ils forment les gardes et où se situent les bénéfices, passant d’heures de poste à faible marge à des contrats basés sur la technologie, plus fiables et plus difficiles à marchandiser.

LES DÉFIS DU MARCHÉ

Des forces de garde fragmentées et mal réglementées créent des risques en matière de qualité et de conformité

L’un des défis majeurs du marché mondial est de garantir que les opérations de sécurité restent professionnelles et conformes. Le secteur est vaste, fragmenté et légèrement réglementé. En Amérique du Nord, en Europe, en Asie-Pacifique et sur les marchés d'Afrique du Sud, il est courant de trouver des milliers de petites entreprises fournissant des agents de sécurité pour les bâtiments résidentiels, les centres commerciaux, la sécurité des événements et les sites industriels. Les clients embauchent du personnel de sécurité qualifié pour gérer le contrôle d'accès, effectuer des patrouilles et répondre aux risques de sécurité en temps réel. Cela crée des risques de réputation et juridiques pour les grandes marques, sape la confiance dans les services de sécurité humaine et ralentit la croissance du marché des services de sécurité humaine, alors même que la demande de solutions et de systèmes de sécurité plus larges augmente sur ce marché mondial de la sécurité humaine de plusieurs milliards de dollars.

Impact de la guerre russo-ukrainienne

La guerre russo-ukrainienne déclenche une augmentation de la protection des infrastructures critiques et une demande régionale de gardes humaines

La guerre entre la Russie et l’Ukraine pousse les gouvernements et les entreprises à repenser sécurité physique opérations, en particulier dans les domaines de l’énergie, des transports et d’autres infrastructures critiques en Europe et dans les régions voisines. Les attaques répétées contre les pipelines, les réseaux électriques et les corridors logistiques ont montré à quel point ces actifs sont vulnérables. Cela a accru la demande de services de garde humains, de personnel de sécurité formé et de contrôles d’accès plus stricts aux raffineries, aux terminaux GNL, aux nœuds ferroviaires et aux postes frontaliers. Ce conflit a effectivement transformé certaines parties de l’Europe de l’Est en un véritable test de résistance pour les mesures de sécurité. Il a accéléré les investissements dans les agents de sécurité sur le terrain, les systèmes de sécurité intégrés et la surveillance en temps réel. D’autres régions suivent cet exemple, entraînant une augmentation de la demande mondiale de services de sécurité avec personnel.

Depuis l’invasion à grande échelle de la Russie en février 2022, les analystes d’Europe et de l’OTAN ont averti à plusieurs reprises que les attaques russes contre les ressources énergétiques et de transport ukrainiennes présentaient une menace hybride plus large pour les infrastructures critiques européennes. Cela a conduit à des appels à une protection plus renforcée des pipelines, des câbles électriques et des sites de stockage de gaz. Les études de sécurité de l’UE relient désormais clairement la guerre à la nécessité d’une meilleure protection des infrastructures énergétiques physiques à travers le continent.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de service

En raison de son rôle de première ligne des opérations de sécurité quotidiennes, le segment de la protection statique domine le marché

En termes de type de service, le marché est classé en gardiennage statique, patrouille mobile et réponse rapide, sécurité des événements et gestion des foules, protection des dirigeants, sécurité des infrastructures critiques, protection des industries et des actifs, prévention des pertes et sécurité du commerce de détail, et défense spécialisée et sécurité gouvernementale.

La surveillance statique domine le marché des services de surveillance humaine, car la plupart des clients commencent toujours par un gardien à la porte. Qu'il s'agisse de bâtiments résidentiels, de bureaux d'entreprise, de centres commerciaux, d'entrepôts ou de sites publics en Amérique du Nord, en Europe, en Asie-Pacifique et dans des régions comme l'Afrique du Sud, les clients souhaitent que du personnel de sécurité qualifié soit physiquement présent pour gérer le contrôle d'accès, dissuader les menaces et gérer les risques de sécurité en temps réel avant qu'ils ne s'aggravent. Entraîne une domination du segment.

- En mars 2019, un rapport soutenu par la FICCI sur le secteur de la sécurité privée en Inde indiquait que le secteur employait environ 8,9 millions de personnes. sécurité privée gardes. Il a souligné qu'une grande partie de la main-d'œuvre assume des rôles de gardiennage, tels que des agents de sécurité sur des sites industriels, des propriétés commerciales et des complexes résidentiels.

Le segment de la protection des dirigeants du marché devrait afficher la croissance la plus rapide, avec un TCAC de 6,1 % au cours de la période de prévision.

Par modèle de déploiement

La simplicité et la préférence des clients pour le segment de la protection traditionnelle dominent le marché

Sur la base du modèle de déploiement, le marché est classé en gardiennage traditionnel, gardiennage hybride, gardiennage à distance et présence limitée sur site, et sécurité uniquement mobile.

Le gardiennage traditionnel est le principal choix pour le déploiement de la sécurité, car la plupart des clients préfèrent avoir des gardes visibles sur place plutôt que de s'appuyer sur des caméras. En Amérique du Nord, en Europe, en Asie-Pacifique et dans des régions comme l'Afrique du Sud, les immeubles résidentiels, les bureaux et les sites industriels emploient généralement du personnel de sécurité qualifié aux portes et dans les halls. Ces gardes gèrent le contrôle d'accès, dissuadent les menaces et réagissent en temps réel. À mesure que la technologie progresse, la demande de services de sécurité avec personnel reste concentrée sur les postes de garde traditionnels sur site.

Le segment de la protection hybride devrait afficher la croissance la plus rapide, avec un TCAC de 9,6 % au cours de la période de prévision.

Par niveau de formation

Forte demande de postes de garde à faible coût, le segment de la garde de base domine le marché

En fonction du niveau de formation, le marché est segmenté en services de garde de base, de garde intermédiaire, de garde spécialisée et de services d’élite/de protection.

La surveillance de base dépend du niveau de formation, car la plupart des opérations de sécurité dans le monde se concentrent toujours sur des agents de sécurité à faible coût qui effectuent des tâches simples mais essentielles. Ces tâches incluent la surveillance des entrées, la patrouille des bâtiments résidentiels, la vérification des pièces d'identité et la gestion du contrôle d'accès en temps réel. En Amérique du Nord, en Europe, en Asie-Pacifique et sur les marchés d'Afrique du Sud, la plus grande demande de services de surveillance humaine provient de ce type de services d'entrée de gamme. Les clients visent à étendre leurs budgets de sécurité serrés sur de nombreux sites tout en maintenant « un gardien à la porte » comme principale mesure de sécurité.

Le segment des services d’élite/de protection est le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 7,2 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Une fréquentation élevée et des besoins constants en matière de contrôle d'accès, le segment de l'immobilier commercial et des bureaux d'entreprise domine le marché

En fonction de l'utilisateur final, le marché est segmenté en immobilier commercial et bureaux d'entreprise, industriel et manufacturier, logistique, entreposage, distribution, énergie et services publics, gouvernement et secteur public, établissements de santé et autres.

L'immobilier commercial et les bureaux d'entreprise stimulent la demande de services de sécurité avec personnel. Ces sites sont toujours actifs avec des locataires, des visiteurs, des entrepreneurs et des livraisons entrant et sortant tout au long de la journée. Cette activité crée des risques de sécurité permanents qui nécessitent des décisions immédiates à la porte. Les gestionnaires immobiliers en Amérique du Nord, en Europe et en Asie-Pacifique dépendent d'un personnel de sécurité qualifié dans les halls d'entrée, les bureaux de réception et les aires de stationnement pour le contrôle d'accès. Ils prennent en charge les systèmes de sécurité et garantissent le bon fonctionnement des opérations de sécurité afin que les activités puissent se poursuivre sans interruption. Ce groupe d’utilisateurs finaux joue un rôle clé dans la croissance du marché mondial de la sécurité humaine.

Le segment de la logistique, de l'entreposage et de la distribution devrait afficher la croissance la plus rapide, avec un TCAC de 6,1 % sur la période de prévision.

Perspectives régionales du marché des services de sécurité habités

Urbanisation rapide et expansion des actifs à haut risque, le segment Asie-Pacifique domine le marché

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Manned Security Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est en tête du marché mondial avec environ 37,97 % de part de marché. L’urbanisation rapide, les immeubles résidentiels denses, les vastes zones industrielles et les pôles logistiques en croissance rapide accroissent le besoin d’agents de sécurité. En Inde, en Chine et en Asie du Sud-Est, l’augmentation du nombre de centres commerciaux, de bureaux, de centres de données et d’entrepôts crée une demande accrue pour les opérations de sécurité quotidiennes. Un personnel de sécurité qualifié gère le contrôle d'accès, prend en charge les systèmes de sécurité et gère les risques de sécurité à mesure qu'ils surviennent. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 21,62 milliards de dollars, et l’Inde devrait atteindre 14,71 milliards de dollars d’ici 2026.

Amérique du Nord

L’Amérique du Nord détenait la part dominante du marché des services de sécurité habités en 2024, évaluée à 38,83 milliards de dollars, et a également pris la première part en 2025 avec 39,97 milliards de dollars, menée principalement par les États-Unis, qui contribuent à eux seuls à plus de 89,08 % de la part régionale en 2025. Aux États-Unis, les services de garde humains constituent un élément essentiel des opérations de sécurité quotidiennes. On les trouve dans les bureaux d'entreprise de grande hauteur, les campus technologiques, les immeubles résidentiels de banlieue, les hôpitaux, les stades et les lieux de sécurité pour événements.

Europe

L’Europe devrait connaître une croissance significative du marché dans les années à venir. Au cours de la période de prévision, la région Europe devrait connaître un taux de croissance de 2,6 %. Le marché en Europe est estimé à 41,50 milliards de dollars en 2025, directement tiré par la guerre russo-ukrainienne. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 7,91 milliards de dollars et 5,82 milliards de dollars en 2026. En Europe, les services de surveillance humaine fonctionnent dans un cadre strict de réglementations, de syndicats et de règles de conformité. Cela garantit que les normes restent élevées, mais cela crée également une pression sur les coûts pour les prestataires.

Reste du monde

Pendant ce temps, le reste du monde, y compris le Moyen-Orient, l’Afrique et l’Amérique latine, contribue à hauteur de 12,03 % en 2025. Le Moyen-Orient, l’Afrique et l’Amérique latine ont une part relativement plus faible, mais croissent à un TCAC de 5,4 %. En Amérique latine, au Moyen-Orient et en Afrique, le besoin de services de surveillance surveillés résulte d'une combinaison de risques de sécurité élevés et de villes en évolution rapide. Dans des pays comme le Brésil, le Mexique et la Colombie, les agents de sécurité sont monnaie courante dans les centres commerciaux, les immeubles résidentiels et les sites logistiques. En Arabie saoudite, aux Émirats arabes unis, en Égypte et en Afrique du Sud, des fonds importants sont consacrés à la protection des actifs énergétiques, des ports, des aéroports et des grands sites événementiels.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantages d'échelle et relations locales, quelques géants et de nombreux acteurs régionaux façonnent le paysage concurrentiel

Le paysage concurrentiel mondial marché des services de gardiennage habités présente un mélange de quelques grandes entreprises et de milliers de spécialistes régionaux en compétition pour des contrats site par site. Au sommet, des acteurs tels qu'Allied Universal (y compris G4S), Securitas, GardaWorld et Prosegur gèrent d'importantes forces de garde en Amérique du Nord, en Europe et dans certaines parties de l'Asie-Pacifique. Ils regroupent des services de surveillance humaine avec des systèmes de sécurité électroniques et des solutions de sécurité plus larges. À leurs côtés, de grands noms régionaux tels que SIS India, Secom (Japon) et de grandes entreprises d’Afrique du Sud, du Golfe et d’Amérique latine dirigent des opérations de sécurité locales pour les bâtiments résidentiels, la sécurité des événements, les infrastructures critiques et les sites commerciaux. Cette combinaison maintient le marché fragmenté.

Les marques mondiales offrent évolutivité, conformité et technologie, tandis que les entreprises locales excellent en termes de prix, de relations et de capacité à ajuster les types de services et les pratiques de contrôle d'accès aux risques de sécurité en temps réel. Cela entraîne une concurrence intense, même si la demande de services de sécurité habités soutient la croissance à long terme sur ce marché mondial de la sécurité habitée de plusieurs milliards de dollars.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE SÉCURITÉ AVEC PERSONNES PROFILÉES :

- Allié Universel (NOUS.)

- Securitas AB (Suède)

- Société GardaWorld (Canada)

- Prosegur Compañía de Seguridad, S.A. (Espagne)

- G4S Limited (Royaume-Uni)

- SIS Limited (Inde)

- Secom Co., Ltd. (Japon)

- The Brink's Company (États-Unis)

- STIC Europe (France)

- Groupe de sécurité Paladin Ltée (Canada)

- ADT Inc. (États-Unis)

- Société S-1 (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2024 : Prosegur a publié ses résultats pour les neuf premiers mois de 2024, affichant un bénéfice net de 71 millions de dollars (66 millions d'euros) et une hausse de 6,4 % du chiffre d'affaires total, avec sa division Prosegur Security (services de gardiennage et de sécurité intégrés) en croissance d'environ 12 %, soulignant la demande soutenue de sécurité humaine sous contrat en Europe et en Amérique latine.

- Octobre 2024 : la société de capital-investissement BC Partners a accepté de vendre sa participation majoritaire dans le géant canadien des services de sécurité GardaWorld dans le cadre d'un accord valorisant l'entreprise à environ 1 000 000 $. 10,1 milliards de dollars américains (13,5 milliards de dollars canadiens), le fondateur et la direction de GardaWorld prenant une participation de 70 % et l'arrivée de nouveaux investisseurs institutionnels, réinitialisant ainsi la propriété de l'un des plus grands fournisseurs de services de sécurité humaine au monde.

- Décembre 2023 : L'État d'Hawaï a publié des spécifications de service de garde de sécurité routière dans le cadre de la sollicitation HWY-OM-2023-32A, recherchant des agences de garde agréées pour fournir des agents de sécurité de garde dans diverses installations routières, avec des exigences pour une couverture 24 heures sur 24, 7 jours sur 7, selon les besoins.

- Février 2023 : Allied Universal remporte un contrat de cinq ans pour aider à sécuriser l'aéroport international de Dallas Fort Worth (DFW) aux États-Unis, en fournissant des services de sécurité sur site dans l'un des hubs aéronautiques les plus fréquentés au monde.

- Février 2022 : SIS Limited en Inde a remporté un contrat de deux ans d'une valeur d'environ 30 millions de dollars (225 crores INR) pour fournir du personnel de sécurité sur 18 sites de Mahanadi Coalfields (Coal India), en déployant des gardes dans plusieurs catégories pour une couverture 24 heures sur 24 dans les mines et les installations associées.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des services de sécurité habités fournit une étude approfondie de la taille du marché ; profilage et prévisions de l’entreprise pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de service, modèle de déploiement, niveau de formation, utilisateur final et région |

|

Par type de service

|

|

|

Par modèle de déploiement

|

|

|

Par niveau de formation

|

|

|

Par utilisateur final

|

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 169,88 milliards de dollars en 2026 et devrait atteindre 238,55 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 39,97 milliards de dollars.

Le marché devrait afficher un TCAC de 4,3 % au cours de la période de prévision.

Le segment de la surveillance statique domine le marché par type de service.

Le risque accru dans le monde réel et la pression du devoir de diligence sont les principaux facteurs qui animent le marché.

Allied Universal, Securitas AB, GardaWorld Corporation, Prosegur Compañía de Seguridad, S.A., G4S Limited, SIS Limited, Secom Co., Ltd. et Brink's Company, ICTS Europe et Paladin Security Group Ltd., entre autres, sont les principales entreprises du marché.

L’Asie-Pacifique a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 260

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.