Taille, part et analyse de l’industrie du marché de la gestion des déchets de fabrication, par type de déchet (déchets dangereux {déchets chimiques, déchets biomédicaux et substances inflammables et toxiques} et déchets non dangereux {déchets organiques, déchets d’emballage, déchets métalliques, verre et céramique, déchets électroniques et autres}), par service (mise en décharge, recyclage et incinération) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

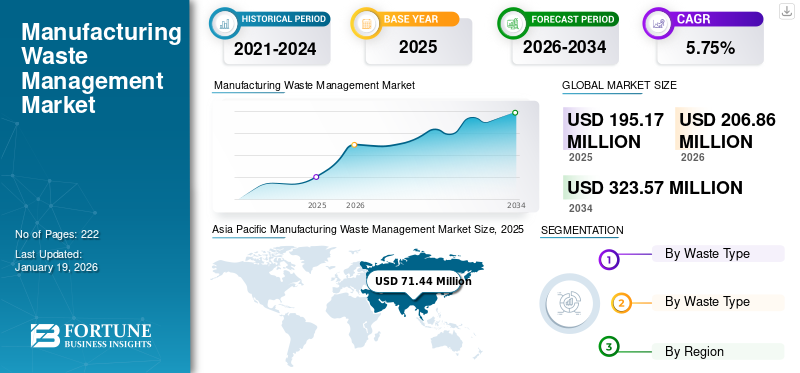

Le marché mondial de la gestion des déchets de fabrication était évalué à 195,17 millions de dollars en 2025 et devrait valoir 206,86 millions de dollars en 2026 pour atteindre 323,57 millions de dollars d’ici 2034, affichant un TCAC de 5,75 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la gestion des déchets de fabrication avec une part de marché de 36,60 % en 2025.

Le marché de la gestion des déchets de fabrication est en expansion constante en raison de l’augmentation de la production industrielle, des exigences de conformité réglementaire, de l’évolution vers des systèmes circulaires et des progrès technologiques. À mesure que l'industrie manufacturière continue de croître à l'échelle mondiale, en particulier dans les économies émergentes, le besoin de services intégrés de gestion des déchets va croître, ce qui en fait l'un des segments à la croissance la plus rapide du secteur des déchets industriels. Les déchets industriels dangereux font référence aux déchets générés au cours des processus de fabrication qui présentent des menaces importantes ou potentielles pour la santé publique et l'environnement.

Le marché se développe en raison de plusieurs facteurs économiques, réglementaires et environnementaux. Veolia, SUEZ SA et Clean Harbors, Inc. sont quelques fournisseurs majeurs sur le marché de la gestion des déchets industriels. Veolia et Suez disposent de vastes réseaux mondiaux, opérant dans plus de 40 pays et leur permettant de servir efficacement des clients industriels à grande échelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmenter la production de déchets dangereux et électroniques pour stimuler le marché

Des processus de fabrication modernes, notamment dans les domaines de l'électronique, de l'automobile, de la chimie etpharmaceutiqueindustries, produisent de grandes quantités de déchets dangereux et électroniques. Ces types de déchets nécessitent une manipulation, un traitement et une élimination spécialisés, ce qui crée une forte demande de services professionnels de gestion des déchets. Les déchets dangereux et les batteries électroniques contiennent des polluants qui présentent de graves risques pour la santé et l’environnement.

En juin 2025, un renforcement majeur de ses capacités de traitement des déchets dangereux a été annoncé par Veolia, leader mondial des solutions globales pour les déchets dangereux. D’ici 2030, Veolia augmente sa capacité annuelle de traitement des déchets dangereux de 530 000 tonnes grâce à une combinaison d’acquisitions ciblées et de croissance organique. Cela lui permettra de répondre de manière proactive à la demande mondiale croissante, aux graves pénuries de capacités de traitement essentielles et au besoin crucial de protéger l’environnement et la santé publique.

RESTRICTIONS DU MARCHÉ

Investissement initial élevé et coût opérationnel pour entraver la croissance du marché

La mise en place de systèmes efficaces de gestion des déchets nécessite un capital initial important, en particulier pour les industries cherchant à mettre en œuvre des technologies avancées telles que des unités de tri des déchets, des machines de recyclage, des usines de traitement des déchets dangereux et des systèmes de contrôle des émissions. Ces coûts élevés peuvent dissuader les fabricants, en particulier les petites et moyennes entreprises, d'adopter des pratiques durables en matière de gestion des déchets.

Outre les coûts d'installation, les dépenses opérationnelles courantes telles que la maintenance des équipements, la main-d'œuvre qualifiée, la consommation d'énergie, le transport des déchets et la conformité réglementaire pèsent encore davantage sur les budgets.

OPPORTUNITÉS DE MARCHÉ

Avancées technologiques dans les solutions intelligentes de gestion des déchets pour créer des opportunités pour le marché

Les innovations technologiques transforment le paysage de la gestion des déchets, notamment grâce à des solutions intelligentes en matière de gestion des déchets. Dans le secteur manufacturier, ces progrès offrent de nouvelles opportunités en améliorant l’efficacité, la conformité et la rentabilité. Les technologies intelligentes telles que les poubelles compatibles IoT, les systèmes de tri pilotés par l'IA, le suivi des déchets en temps réel, l'automatisation et l'analyse prédictive permettent aux fabricants de surveiller la production de déchets en temps réel. En novembre 2023, pour transformer la gestion de l’eau, de l’énergie et des déchets, Veolia a annoncé le déploiement mondial d’une solution numérique basée sur l’intelligence artificielle.

Tendances du marché de la gestion des déchets de fabrication

Initiatives d’économie circulaire et de zéro déchet pour mener la croissance du marché

Traditionnellement, la fabrication suivait un modèle linéaire qui utilisait l’élimination, ce qui entraînait une production plus élevée de déchets. En revanche, l’économie circulaire favorise une approche en boucle fermée : réduire, réutiliser, recycler et récupérer. Ce changement stimule la demande d’infrastructures efficaces de tri des déchets, de récupération des matériaux et de recyclage.

Les fabricants sont sous pression pour réduire leur dépendance aux matières premières et leurs coûts opérationnels. Les pratiques circulaires telles que le recyclage des déchets ou la réutilisation des sous-produits contribuent à réduire les coûts des intrants, créant ainsi une forte incitation à investir dans des solutions de gestion des déchets.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de déchet

L’augmentation de l’utilisation des déchets électroniques et des produits chimiques entraîne la croissance des déchets dangereux

Le marché de la gestion des déchets de fabrication par type de déchet couvre les déchets dangereux (déchets chimiques, déchets biomédicaux, substances toxiques inflammables) et les déchets non dangereux (déchets organiques, déchets d'emballage, déchets métalliques, verre et céramique, déchets électroniques et autres).

Les déchets dangereux constituent le segment dominant du marché. Industries telles que la chimie, la pharmacie,pétrole et gaz, la transformation des métaux et l'électronique génèrent de grandes quantités de déchets dangereux, notamment des produits chimiques toxiques, des métaux lourds, des solvants, des acides et des matériaux inflammables. En raison de leur volume, de leurs risques, de la pression réglementaire et de leur complexité, les déchets dangereux restent le segment leader du marché.

Les produits non dangereux constituent le deuxième segment du marché en importance. Les déchets non dangereux dominent en termes de volume et de durabilité, ce qui en fait le deuxième segment du marché en importance et en croissance rapide.

Par services

Avantages économiques et économies de coûts pour stimuler la croissance des décharges

Par services, le marché est segmenté en mise en décharge, recyclage et incinération.

Les décharges dominent le marché car elles sont souvent moins chères que le recyclage, l'incinération ou d'autres méthodes de traitement avancées, en particulier dans les régions où les terres sont facilement disponibles et où les réglementations sont moins strictes.

Le recyclage est le segment du marché qui connaît la croissance la plus rapide. Les fabricants adoptent de plus en plus les principes de l’économie circulaire, visant à réutiliser et recycler les matériaux au lieu de les envoyer en décharge, stimulant ainsi la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DES DÉCHETS MANUFACTURIERS

Le marché de la gestion des déchets de fabrication a été analysé géographiquement en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Manufacturing Waste Management Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est la région dominante du marché en raison des déchets de fabrication croissants dus à une industrialisation rapide et à d’autres facteurs. En 2025, la région Asie-Pacifique a généré 71,44 millions de dollars, contribuant à hauteur de 36,60 % aux revenus du marché mondial, et devrait atteindre 75,9 millions de dollars en 2026.

De plus, la sensibilisation croissante à l’environnement et les réglementations gouvernementales stimulent également la croissance du marché régional. Les principaux contributeurs sont la Chine, l’Inde, le Japon, la Corée du Sud, l’Indonésie et les pays d’Asie du Sud-Est. Développement accéléré devilles intelligenteset les zones industrielles créent une demande pour des infrastructures modernes et à grande échelle de gestion des déchets, notamment en Chine et en Inde.

Amérique du Nord

La région Amérique du Nord a accaparé 27,64 % du marché mondial en 2025, générant 53,95 millions de dollars de revenus, et devrait atteindre 57,44 millions de dollars en 2026. Les politiques environnementales fortes, l’industrialisation et l’accent mis sur la durabilité de la région sont des facteurs clés qui soutiennent la croissance du marché. Des agences telles que l'EPA imposent une conformité stricte en matière d'élimination, de traitement et de recyclage des déchets. Les fabricants adoptent de plus en plus de solutions de valorisation des déchets et de recyclage pour réduire leur dépendance aux décharges.

NOUS.

Les États-Unis produisent l’un des volumes de déchets par habitant les plus élevés au monde, notamment des déchets solides municipaux, des déchets industriels, médicaux, électroniques et des matières dangereuses. L’urbanisation, la croissance démographique et le consumérisme croissant entraînent une augmentation globale des volumes de déchets. Les États-Unis s’éloignent de la mise en décharge pour se tourner vers le recyclage, le compostage etdéchets en énergie. Les objectifs de développement durable des entreprises et les initiatives gouvernementales favorisent la réutilisation et la récupération des matériaux, stimulant ainsi la demande de services avancés de recyclage et de traitement.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 36,02 millions de dollars en 2025, soit une part de 18,46 %, et devrait atteindre 38,05 millions de dollars en 2026. L'Europe dispose d'une base manufacturière vaste et diversifiée dans les secteurs de l'automobile, de l'électronique, des produits chimiques, du textile et de la transformation alimentaire qui génère naturellement des déchets importants. À mesure que la production industrielle augmente, le volume de déchets nécessitant une gestion augmente. Le pacte vert européen promeut la fabrication circulaire, où les déchets sont minimisés et les sous-produits sont réutilisés ou recyclés. Cela stimule la demande de services de recyclage, de récupération et de services durables dans le secteur manufacturier.

l'Amérique latine

Le marché de l'Amérique latine a généré 25,6 millions de dollars en 2025, soit 13,12 % du paysage du marché mondial, et devrait atteindre 27,02 millions de dollars en 2026. Des pays comme le Brésil, le Mexique, l'Argentine, le Chili et la Colombie élargissent leurs bases de fabrication d'automobiles, d'électronique, d'aliments, de produits chimiques et de textiles. Cette augmentation de l’activité manufacturière entraîne une production accrue de déchets industriels, qui pourraient être à la fois dangereux et non dangereux. Les gouvernements mettent en œuvre et renforcent les réglementations pour gérer les déchets solides, dangereux et industriels.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique a enregistré une taille de marché de 8,15 millions de dollars en 2025, soit 4,18 % de la part de marché mondiale, et devrait atteindre 8,46 millions de dollars en 2026. De nombreux pays de la région du Moyen-Orient et de l’Afrique, en particulier les pays du Conseil des sociétés du Golfe, notamment l’Arabie saoudite, les Émirats arabes unis, le Qatar, le Koweït, Bahreïn et Oman, s’éloignent de leur dépendance pétrolière en investissant dans l’industrie manufacturière, la construction et les industries lourdes. Les secteurs clés comprennent la pétrochimie, le ciment, les métaux, l'automobile et l'électronique. Cette croissance de la production manufacturière se traduit naturellement par une production accrue de déchets industriels, ce qui stimule la demande de services de gestion des déchets.

l'Amérique latine

Le marché de l'Amérique latine a généré 25,6 millions de dollars en 2025, soit 13,12 % du paysage du marché mondial, et devrait atteindre 27,02 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Adoption de stratégies innovantes par les principales entreprises pour diriger leur présence sur le marché

Le marché de la gestion des déchets de fabrication connaît une transformation significative à mesure que les entreprises adoptent des stratégies innovantes pour répondre aux réglementations environnementales croissantes et aux objectifs de développement durable. Des acteurs majeurs tels que Veolia, Waste Management Inc., Republic Services et Clean Harbors investissent dans des technologies avancées telles que le tri des déchets basé sur l'IA, les systèmes de surveillance en temps réel et les solutions de valorisation énergétique des déchets. Ces innovations améliorent non seulement l'efficacité opérationnelle, mais contribuent également à réduire l'impact environnemental des déchets industriels. Les entreprises élargissent également leurs services par le biais d'acquisitions et de partenariats mondiaux, la fusion de Veolia avec Suez étant un exemple clé de consolidation visant à renforcer leur présence sur le marché.

Liste des principales entreprises de gestion des déchets de fabrication profilées

- Veolia Environnement S.A.(France)

- SUEZ SA (France)

- Clean Harbors, Inc. (États-Unis)

- Waste Management, Inc. (États-Unis)

- Republic Services, Inc. (États-Unis)

- Stericycle, Inc. (États-Unis)

- Covanta Holding Corporation (États-Unis)

- Remondis SE & Co. KG (Allemagne)

- Biffa plc (Royaume-Uni)

- DS Smith(ROYAUME-UNI)

- Bee'ah (EAU)

- Averda(ÉMIRATS ARABES UNIS)

- Urbaseur (Espagne)

- Groupe Ambipar(Brésil)

- Chine Everbright Environment Group Ltd. (Chine)

- Hitachi Zosen (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En janvier 2025,Gruppo Ecosystem, une entreprise indépendante axée sur le traitement et la valorisation des déchets industriels, sera détenue majoritairement par SUEZ dans le cadre d'un accord d'achat d'actions. Conformément aux axes de croissance stratégiques du Groupe, l'opération renforce la présence de SUEZ en Italie et renforce sa position sur ces services à forte valeur ajoutée.

- En janvier 2023,L'agence de presse des Émirats a rapporté que la Abu Dhabi Waste Management Company, également connue sous le nom de Tadweer, avait signé cinq contrats d'une valeur de plus de 545 millions de dollars pour des opérations à Abu Dhabi et Al-Ain. La gestion des conteneurs à déchets, les services de nettoyage public, les services de transport et la collecte des déchets solides sont tous couverts par les accords de six ans.

- En mai 2022,Averda International, l'une des plus grandes entreprises privées de gestion intégrée des déchets au Moyen-Orient et en Afrique, et IFC ont signé un nouvel accord révolutionnaire qui contribue à introduire des solutions de pointe en matière de gestion des déchets sur les marchés en développement des deux régions. L'entreprise basée aux Émirats arabes unis pourra poursuivre son expansion prévue à Oman, au Maroc et en Afrique du Sud grâce à un prêt de 30 millions de dollars de la SFI qui l'aidera à devenir plus résiliente au lendemain de la pandémie.

- En septembre 2021,l'achat de la division de collecte de Viridor Waste Management Ltd. et de certains actifs de recyclage, également situés au Royaume-Uni, a été finalisé par Biffa plc, une importante société intégrée de gestion des déchets. Les actifs ont été cédés à Biffa par Viridor pour 154,3 millions $.

- En mai 2021,L'installation de recyclage de déchets secs mélangés la plus grande et la plus technologiquement sophistiquée au monde a été officiellement inaugurée par Eastern Creek Recycling Ecology Park de BINGO Industries à l'ouest de Sydney, un partenaire de Planet Ark. Grâce à une technologie de pointe en matière de récupération des ressources et de fabrication coûtant 100 millions de dollars, BINGO peut réduire considérablement la quantité de matériaux envoyés dans les décharges et fabriquer de nouveaux produits sur place.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les processus de produits/services, le paysage concurrentiel et le principal marché de la gestion des déchets de fabrication. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

[MonQsYlh1I1]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,75 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de déchet

|

|

Par service

|

|

|

Par géographie

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 195,17 millions de dollars en 2025.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 71,44 millions de dollars.

Le marché devrait afficher un TCAC de 5,75 % au cours de la période de prévision 2026-2034.

Le segment des décharges a dominé le marché par les services.

Augmenter la production de déchets dangereux et électroniques pour stimuler le marché

Certains des principaux acteurs du marché sont Veolia, Suez Environment, Clean Harbors, Inc. et autres.

L’Asie-Pacifique a dominé le marché de la gestion des déchets de fabrication avec une part de marché de 36,60 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 222

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés