Taille du marché des composites marins, part et analyse de l’industrie, par type de fibre (fibre de verre (GFRP), fibre de carbone (CFRP) et autres), par type de résine (polyester, vinylester, époxy et autres), par application (bateaux à moteur, voiliers et yachts, bateaux commerciaux et de travail, navires de croisière et grands navires à passagers, structures offshore et marines et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

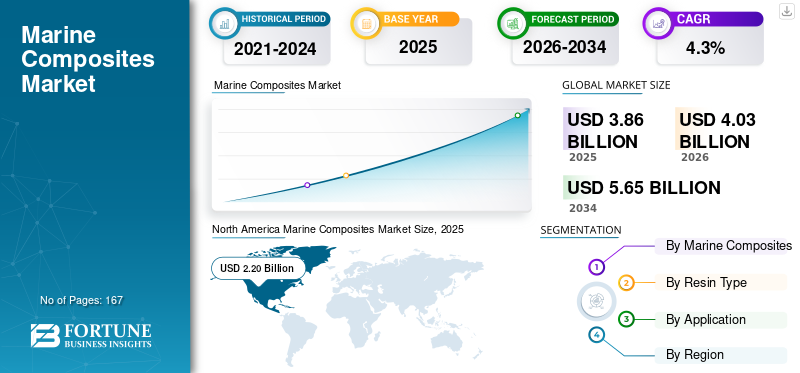

La taille du marché mondial des composites marins était évaluée à 3,86 milliards USD en 2025. Le marché devrait passer de 4,03 milliards USD en 2026 à 5,65 milliards USD d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des composites marins avec une part de marché de 56,99 % en 2025.

Les composites marins sont des matériaux structurels conçus pour offrir une résistance élevée, une durabilité et une réduction de poids sur une large gamme de types de navires. Leur capacité à améliorer les performances portantes, à résister à la corrosion et à améliorer le rendement énergétique les rend de plus en plus essentiels dans les bateaux à moteur, les voiliers et les yachts, les bateaux commerciaux et de travail, ainsi que les navires de croisière et à passagers, où les métaux traditionnels sont de plus en plus en deçà des attentes modernes en matière de performances et de cycle de vie. Alors que les concepteurs recherchent des coques plus légères, une hydrodynamique améliorée et des besoins de maintenance réduits, les composites offrent la fiabilité structurelle et la flexibilité de fabrication nécessaires aux plates-formes marines de nouvelle génération.

Le marché est façonné par les principaux producteurs mondiaux de composites dotés de solides capacités en matière de renforcement des fibres, de chimie des résines et d’ingénierie des matériaux d’âme. Les principaux acteurs incluent Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding et Mitsubishi Chemical Group. Leurs portefeuilles couvrent les fibres de verre et de carbone, les systèmes de résine époxy et polyester et les solutions de base avancées qui prennent en charge l'évolution des exigences de conception et de performance dans les applications marines de loisirs et commerciales. Une collaboration étroite avec les constructeurs de bateaux et des investissements soutenus dans les matériaux prêts à l'infusion, la recyclabilité et les stratifiés à plus haute résistance renforcent leur influence à mesure que l'adoption des composites s'accélère dans l'industrie maritime.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des composites marins PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 3,86 milliards USD

- Taille du marché en 2026 : 4,03 milliards USD

- Taille du marché prévue pour 2034 : 5,65 milliards de dollars

- TCAC : 4,3 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des composites marins avec une part de 56,99 % en 2025.

- Le segment du plastique renforcé de fibres de verre (GFRP) détenait la plus grande part de marché en 2025.

- Le segment des résines polyester représentait la première part du marché en 2025.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial en 2025, soutenue par une solide industrie de la navigation de plaisance et une forte adoption des composites.

Europe

L’Europe a maintenu une demande importante en raison de son secteur bien établi de fabrication de yachts et de voiliers.

Asie-Pacifique

L’Asie-Pacifique est devenue un marché en croissance rapide, tiré par l’expansion des activités de construction navale et du tourisme côtier.

NOUS.

Les États-Unis Le pays reste le plus grand consommateur de composites marins, soutenu par une production intensive de bateaux de plaisance et de performance.

Japon

Japon La demande est soutenue par des capacités avancées de construction navale et par l'utilisation croissante de composites dans des applications marines spécialisées.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de conceptions de navires légers et économes en carburant accélère l’adoption du produit

Les attentes croissantes en matière de performances et d’efficacité dans l’industrie maritime encouragent les constructeurs à se tourner vers des matériaux composites qui offrent une réduction de poids significative et une hydrodynamique améliorée. Les systèmes composites en fibre de verre et en fibre de carbone offrent des rapports résistance/poids plus élevés que l'acier oualuminium, permettant aux constructeurs de réduire la consommation de carburant, d'améliorer la vitesse et de répondre aux nouvelles exigences environnementales et opérationnelles. Ces avantages deviennent de plus en plus importants pour les bateaux à moteur, les voiliers et les yachts, les bateaux commerciaux et de travail, ainsi que les structures offshore où l'optimisation du poids influence directement les coûts et les performances.

Au-delà des gains de performances, les composites prennent en charge des approches de conception plus polyvalentes, des durées de vie des matériaux plus longues et une maintenance réduite liée à la corrosion, ce qui les rend bien adaptés aux opérateurs recherchant des matériaux fiables avec des exigences d'entretien moindres pendant toute la durée de vie du navire. Avec le durcissement des réglementations en matière d'efficacité et les constructeurs recherchant une différenciation axée sur les performances, les matériaux composites passent progressivement des applications spécialisées à la construction marine traditionnelle.

- Les mesures EEXI et CII de l’Organisation maritime internationale encouragent les armateurs à adopter des technologies qui améliorent l’efficacité opérationnelle, renforçant ainsi la transition vers des conceptions marines à base de matériaux composites.

RESTRICTIONS DU MARCHÉ

Coûts des matériaux élevés et processus de production complexes pour limiter le développement du marché

Les composites marins restent nettement plus chers que les matériaux traditionnels tels que l'acier et l'aluminium en raison du prix plus élevé des matières premières, des besoins en outillage spécialisé et des méthodes de fabrication à forte intensité de main d'œuvre. Ces pressions sur les coûts sont particulièrement difficiles pour les constructeurs de bateaux commerciaux et de travail, qui fonctionnent généralement avec des budgets serrés et donnent la priorité à des cycles de production prévisibles et à faible écart. L'exigence de techniciens qualifiés et d'environnements de fabrication contrôlés ajoute un autre obstacle, rendant difficile pour les petits chantiers d'étendre l'utilisation des composites au-delà des composants sélectifs. En conséquence, la sensibilité aux coûts et la complexité de la fabrication continuent de ralentir l’adoption plus large des structures composites dans les segments maritimes axés sur les coûts.

- La fabrication de composites nécessite souvent une main d'œuvre et des étapes de transformation supplémentaires par rapport aux métaux, ce qui entraîne des coûts de production plus élevés dans de nombreuses applications marines, comme le notent les évaluations industrielles de l'American Composites Manufacturers Association.

OPPORTUNITÉS DE MARCHÉ

Intérêt croissant pour les systèmes de propulsion électriques et hybrides ouvre de nouvelles voies pour l’expansion du marché

L’évolution vers des opérations maritimes à faibles émissions et respectueuses de l’environnement crée de fortes opportunités pour les matériaux composites, qui offrent une durée de vie plus longue, une corrosion réduite et un rendement énergétique amélioré. Les chantiers navals et les exploitants de navires évaluent et donnent de plus en plus la priorité aux matériaux qui permettent des opérations plus propres et réduisent les impacts sur le cycle de vie, etcompositess'alignent bien avec ces priorités grâce à des structures plus légères et des besoins de maintenance réduits. L’intérêt croissant pour les systèmes de propulsion électriques et hybrides soutient également l’adoption des composites, car des coques plus légères étendent l’autonomie et améliorent l’efficacité énergétique. Ces tendances positionnent les composites comme matériaux stratégiques pour les navires de loisirs, commerciaux et offshore de nouvelle génération, alors que la durabilité passe d'un avantage concurrentiel à une exigence industrielle.

- L'Organisation maritime internationale a fixé des objectifs visant à réduire les émissions de gaz à effet de serre du transport maritime international d'au moins 20 % d'ici 2030, en encourageant l'utilisation de matériaux pour navires plus légers et plus efficaces.

TENDANCES DU MARCHÉ DES COMPOSITES MARINS

L’utilisation croissante des technologies d’automatisation remodèle le secteur maritime

Les constructeurs maritimes adoptent progressivement des processus avancés tels que l'infusion de résine, le moulage sous vide et le placement automatisé des fibres pour améliorer la cohérence des pièces, réduire l'intensité du travail et améliorer les performances structurelles. Ces technologies permettent un contrôle plus précis de l'orientation des fibres et de la répartition de la résine, ce qui permet d'obtenir des composants plus légers et plus résistants tout en réduisant le gaspillage de matériaux. À mesure que les attentes en matière de qualité augmentent dans les segments des loisirs et du commerce, les techniques automatisées et de moule fermé deviennent des outils clés pour augmenter la production de composites et prendre en charge des conceptions de navires plus complexes. L'automatisation gagne du terrain à mesure que les chantiers recherchent une plus grande répétabilité des processus, des environnements de production plus propres et une dépendance réduite à l'égard de la stratification manuelle pour les structures composites hautes performances.

LES DÉFIS DU MARCHÉ

Infrastructure de réparation et disponibilité de compétences limitées pour limiter la croissance du marché

Un défi majeur pour le marché est le manque d’installations de réparation et de techniciens formés pour diagnostiquer et restaurer les dommages causés aux composites. Contrairement aux structures métalliques, les composants composites nécessitent des méthodes d'inspection spécialisées, des environnements de réparation contrôlés et des lamineurs qualifiés pour garantir l'intégrité structurelle après un impact ou un événement de fatigue. De nombreux opérateurs commerciaux et chantiers navals régionaux ne disposent pas de cette capacité, ce qui augmente la perception du risque opérationnel et décourage une adoption plus large, en particulier dans les segments où des délais d'exécution rapides et une maintenance prévisible sont essentiels.

Les associations industrielles notent que la réparation des composites exige une expertise spécialisée et des processus étroitement contrôlés, et que le manque de réseaux de réparation standardisés continue de limiter l’adoption par les flottes maritimes commerciales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de fibre

Le segment GFRP a dominé le marché en raison de sa propriété

En fonction du type de fibre, le marché est segmenté en fibre de verre (GFRP), fibre de carbone (CFRP) et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la fibre de verre (GFRP) représentait une part dominante du marché des composites marins en 2025. Le GFRP domine le marché car il offre une combinaison optimale de performances mécaniques, de résistance à la corrosion et de rentabilité, ce qui le rend adapté à la production en grand volume de bateaux à moteur, de voiliers, de bateaux de travail et d'une large gamme de composants structurels et semi-structurels. Sa flexibilité de traitement dans des méthodes telles que l'infusion et la pose manuelle permet aux constructeurs d'obtenir une qualité constante à des coûts de production gérables, ce qui est particulièrement important pour les navires de taille moyenne et de plaisance. Alors que les exigences de conception évoluent vers des coques plus légères et plus durables, le GFRP continue de fournir la voie la plus pratique pour équilibrer performances et fabricabilité dans les segments des loisirs et commerciaux.

Le GFRP est largement reconnu par des organismes industriels tels que l'American Composites Manufacturers Association pour offrir le meilleur rapport coût/performance dans les applications marines, renforçant ainsi sa position de matériau composite le plus couramment utilisé dans la construction navale.

Par type de résine

Le segment du polyester a dominé le marché en raison de sa rentabilité

En termes de type de résine, le marché est classé en polyester,ester vinylique, époxy et autres.

Le segment du polyester représentait la plus grande part en 2025, car il offre un solide équilibre entre prix abordable, durabilité et facilité de traitement, ce qui prend en charge la production à grande échelle de coques, de ponts et de composants structurels. Sa compatibilité avec le GFRP et les processus conventionnels de moulage ouvert et fermé permet aux constructeurs d'obtenir une qualité de stratifié constante sans augmentation significative des coûts, ce qui en fait le choix préféré pour les bateaux de plaisance et les plates-formes de bateaux de travail. Alors que les fabricants privilégient des performances fiables et un comportement de durcissement prévisible pour une production en volume moyen à élevé, la résine polyester continue d'ancrer la sélection de matériaux dans la construction marine traditionnelle.

Le polyester reste le système de résine le plus largement utilisé dans les composites renforcés de fibre de verre, comme le rapportent des références industrielles telles que l'American Composites Manufacturers Association, en raison de sa combinaison de faible coût et de performances mécaniques fiables.

Par candidature

Le segment des bateaux à moteur détenait la première part en raison de l'utilisation élevée de composites dans les structures de coque et de pont axées sur la performance

En termes d'application, le marché est classé en bateaux à moteur, voiliers et yachts, bateaux commerciaux et de travail, navires de croisière et grands navires à passagers, structures offshore et marines, et autres.

Le segment des bateaux à moteur représentait la plus grande part en 2025, car les fabricants s'appuient largement sur des systèmes de GFRP légers et de résine avancés pour atteindre des vitesses plus élevées, un meilleur rendement énergétique et de meilleures caractéristiques de maniabilité. Les composites permettent des géométries de coque complexes, une résistance supérieure à la corrosion et des besoins d'entretien réduits, qui sont tous essentiels pour la navigation de plaisance et de performance. Avec une demande soutenue de bateaux de sport, de bateaux de pêche et de bateaux de loisirs, l'énergiebateaules constructeurs continuent d'intégrer des conceptions à plus forte intensité de composites pour répondre aux attentes des clients en matière de durabilité et de performances sur l'eau.

Les progrès en matière d'infusion de résine et de moulage sous vide ont permis aux fabricants de bateaux à moteur de produire des coques monobloc plus grandes et plus rigides, améliorant ainsi l'intégrité structurelle et réduisant le temps d'assemblage par rapport à la construction traditionnelle de coques en plusieurs parties.

Le segment des structures offshore et marines devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

Perspectives régionales du marché des composites marins

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Marine Composites Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 2,20 milliards de dollars. L’Amérique du Nord détient la part dominante du marché des composites marins, soutenue par une industrie de la navigation de plaisance vaste et mature et une forte demande de bateaux à moteur et d’embarcations de sport à forte intensité de composites. Les États-Unis sont en tête de la consommation régionale, avec une utilisation intensive des systèmes GFRP et de résine polyester dans les runabouts, les bateaux de pêche, les pontons et les navires performants. Les matériaux composites restent au cœur des stratégies des constructeurs axées sur la réduction du poids, la durabilité et la fabrication rentable.

- Selon la National Marine Manufacturers Association, les États-Unis produisent plus de 95 % de leurs bateaux de plaisance au niveau national, et la majorité de ces navires sont à base de fibre de verre, renforçant directement la forte consommation de composites en Amérique du Nord.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le marché européen des composites marins maintient une demande solide, soutenue par sa forte empreinte dans la fabrication de yachts et de voiliers et par les progrès continus des technologies composites. L'Italie, la France, l'Allemagne et les Pays-Bas accueillent de nombreux constructeurs de yachts et de bateaux performants parmi les plus importants au monde, où fibre de carboneet les systèmes de résine haute performance sont de plus en plus adoptés pour améliorer la rigidité, la vitesse et le rendement énergétique. Le renforcement des attentes environnementales concernant l’efficacité des navires renforce encore la pertinence du composite dans la région.

L'Europe abrite plusieurs des plus grands fabricants de yachts au monde, notamment des constructeurs en Italie, en France et en Allemagne, produisant collectivement des dizaines de milliers de bateaux à forte intensité de composites chaque année, ce qui répond à une forte demande de systèmes avancés GFRP et CFRP.

L’Asie-Pacifique suit comme un marché majeur en croissance rapide, tiré par une base de construction navale en expansion, l’essor du tourisme côtier et l’utilisation croissante des composites dans les applications commerciales et offshore. La Chine ancre la demande régionale, tandis que le Japon et la Corée du Sud soutiennent des segments à plus forte valeur ajoutée grâce à la construction navale et à des plateformes maritimes spécialisées. Les composites gagnent du terrain dans la région en raison de leur résistance à la corrosion et de leur facilité d’entretien, caractéristiques bien adaptées aux environnements d’exploitation chauds et à forte salinité.

L'Amérique latine reste un marché en développement mais en expansion progressive, soutenu par le tourisme côtier, la pêche sportive et un intérêt accru pour les petites embarcations de plaisance. Le Brésil et le Mexique sont en tête de la demande régionale, les bateaux en composite étant privilégiés pour leurs moindres besoins d'entretien et leur résistance à la corrosion dans les environnements marins tropicaux. La croissance du marché des composites marins en Amérique latine est modérée et tend à être corrélée aux tendances économiques et touristiques plus larges dans les principales régions côtières.

La région Moyen-Orient et Afrique en est encore aux premiers stades d’une adoption plus large des composites, mais elle présente des poches d’opportunité évidentes. Les pays du Golfe soutiennent la demande grâce à l’expansion des marinas, à la croissance de la propriété des yachts et aux opérations de services offshore où la durabilité des composites est valorisée. En Afrique, le marché des composites est plus sélectif mais en croissance, notamment dans la production de petits bateaux.Fibre de verreest privilégié pour sa résilience et son cycle de vie plus court, ainsi que son entretien réduit par rapport aux matériaux traditionnels, ce qui le rend bien adapté aux conditions d'exploitation locales. À mesure que les infrastructures régionales et les loisirs nautiques évoluent, l’utilisation composite devrait augmenter progressivement.

Des pays comme les Émirats arabes unis et l'Arabie saoudite investissent dans les marinas et le tourisme riverain, ce qui entraîne l'entrée d'un nombre croissant de bateaux de loisirs composites dans la flotte régionale, en particulier dans les segments des yachts haut de gamme et des opérations de charter.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation matérielle et la performance structurelle définissent le positionnement concurrentiel

Les progrès dans les renforts de fibres, la chimie des résines et les méthodes de traitement optimisées intensifient la concurrence sur le marché des composites marins. Les fournisseurs se différencient en fournissant des matériaux qui améliorent l'allègement, la durabilité et l'efficacité de la production des bateaux à moteur, des voiliers et des yachts, des navires commerciaux et des structures offshore. Alors que les constructeurs se concentrent sur l’efficacité énergétique, la résistance à la corrosion et les performances du cycle de vie, les entreprises offrant un solide support technique et une solide expertise en matière d’applications acquièrent un avantage concurrentiel significatif.

Les principaux acteurs sont Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding et Mitsubishi Chemical Group. Ces entreprises ancrent le marché avec un large portefeuille couvrant les fibres de verre et de carbone, les résines époxy et polyester, les matériaux de base et les préimprégnés techniques utilisés dans les composants marins structurels et semi-structurels. Leur envergure mondiale, leur richesse en matériaux de qualité marine et leurs investissements continus dans des systèmes prêts à l'infusion et des stratifiés à plus haute résistance renforcent leurs positions de leader.

De plus, la concurrence se concentre sur des technologies de base plus légères, plus efficaces.résinesystèmes et formats de fibres avancés qui prennent en charge les conceptions de navires de nouvelle génération. Les entreprises qui combinent innovation matérielle, savoir-faire en matière de traitement et collaboration au stade de la conception sont les mieux placées pour capter la croissance à mesure que l'adoption des composites se développe dans les segments de la marine de loisir et commerciale.

LISTE DES PRINCIPALES ENTREPRISES DE COMPOSITES MARINS PROFILÉES

- Owens Corning.(NOUS.)

- TORAY INDUSTRIES, INC.(Japon)

- Société Hexcel(NOUS.)

- Gurit Services SA(Suisse)

- Mitsubishi Chemical Corporation (Japon)

- SGL Carbone (Allemagne)

- Hexion Inc (États-Unis)

- Huntsman International LLC. (NOUS.)

- AOC(NOUS.)

- Scott Bader Company Ltd (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Hexcel et HyPerComp ont dévoilé un composite avancé de type IVrécipient sous pressionconstruit avec la fibre de carbone HexTow IM11-R. Bien que destinées au stockage de gaz à haute pression, ces technologies sont de plus en plus pertinentes pour les systèmes de propulsion marine de nouvelle génération, en particulier les navires propulsés à l'hydrogène nécessitant des modules de stockage légers et robustes.

- Septembre 2025 :Gurit a annoncé un contrat pluriannuel pour fournir sa mousse structurelle Corecell SAN au secteur sous-marin et a confirmé son intention d'ouvrir un nouveau site de fabrication près de Brisbane. Les performances éprouvées de Corecell dans les environnements humides et à forte pression renforcent sa position forte dans les coques, ponts et structures offshore où la tolérance aux dommages et la durabilité à long terme sont essentielles.

- Juin 2025 :Hexcel a signé un accord de partenariat de cinq ans avec Kongsberg Defence & Aerospace pour la fourniture de préimprégnés HexWeb en nid d'abeille et HexPly. Tout en soutenant principalement les plates-formes de défense, l'accord renforce les capacités plus larges d'approvisionnement en composites d'Hexcel, qui profitent aux constructeurs maritimes qui s'appuient sur des technologies similaires en nid d'abeille et en préimprégné pour des composants structurels légers et à haute résistance.

- Mars 2025 :Arkema a conclu une alliance d'économie circulaire avec le Groupe Beneteau, Veolia, Composite Recycling, Owens Corning et Chomarat pour faire progresser les solutions composites recyclables pour la fabrication de bateaux. Utilisant la résine Elium d’Arkema et des fibres de verre recyclées, la collaboration prend en charge des modèles de production en boucle fermée et réduit les émissions du cycle de vie, s’alignant directement sur l’intérêt croissant du secteur maritime pour la durabilité.

- Février 2025 :Scott Bader a présenté de nouveaux développements de résine Crestapol au JEC World 2025, notamment Crestapol 1240, conçue pour simplifier le collage des cloisons et réduire la préparation des surfaces dans les chantiers navals. L'efficacité améliorée du traitement et la réduction de la génération de poussière offrent des avantages évidents aux constructeurs maritimes qui recherchent une fabrication composite plus rapide, plus propre et plus cohérente.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des composites marins fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,3 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type de fibre, type de résine, application et région |

|

Par type de fibre |

· Fibre de verre (GFRP) · Fibre de carbone (CFRP) · Autres |

|

Par type de résine |

· Polyester · Ester vinylique · Époxy · Autres |

|

Par candidature |

· Bateaux à moteur · Voiliers et yachts · Bateaux commerciaux et de travail · Navires de croisière et grands navires à passagers · Structures offshore et marines · Autres |

|

Par géographie |

· Amérique du Nord (par type de fibre, par type de résine, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type de fibre, par type de résine, application et pays/sous-région) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Royaume-Uni (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type de fibre, par type de résine, application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type de fibre, par type de résine, application et pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type de fibre, par type de résine, application et pays/sous-région) o Arabie Saoudite (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,86 milliards de dollars en 2025 et devrait atteindre 5,65 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,3%, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

Le segment des bateaux à moteur était en tête en 2025.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

L’utilisation croissante des technologies d’automatisation fait partie des facteurs qui devraient favoriser l’adoption du produit.

Owens Corning, Toray Industries, Hexcel Corporation, Gurit Holding et Mitsubishi Chemical Group sont quelques-uns des principaux acteurs du marché.

La demande croissante de conceptions de navires légers et économes en carburant est le facteur clé de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés