Taille du marché de l’automatisation médicale, part et analyse de l’industrie, par type de produit et de service (équipements et systèmes {systèmes automatisés de distribution de médicaments, systèmes de laboratoire automatisés, systèmes automatisés d’imagerie et de diagnostic, et autres}, logiciels et plates-formes et autres), par application (diagnostics et automatisation de laboratoire, pharmacie et gestion des médicaments, automatisation thérapeutique et chirurgicale et autres), par utilisateur final (hôpitaux et centres chirurgicaux ambulatoires, diagnostic laboratoires, pharmacies et cen

Taille du marché de l’automatisation médicale et perspectives d’avenir

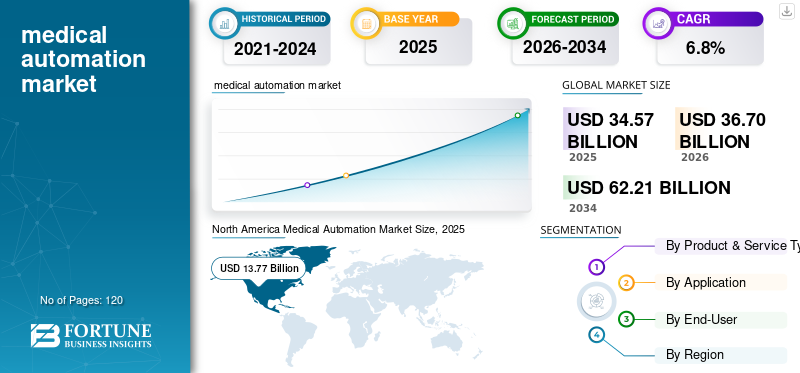

La taille du marché mondial de l’automatisation médicale était évaluée à 34,57 milliards USD en 2025. Le marché devrait passer de 36,70 milliards USD en 2026 à 62,21 milliards USD d’ici 2034, avec un TCAC de 6,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’automatisation médicale avec une part de marché de 39,83 % en 2025.

L'automatisation médicale fait référence à l'utilisation d'équipements automatisés, de logiciels, de robotique, d'IA, de plates-formes connectées et de systèmes de flux de travail pour réduire le travail manuel dans les hôpitaux, les laboratoires, les pharmacies, les services de diagnostic, de chirurgie et de soins aux patients. La croissance du marché est attribuée à la prévalence croissante des maladies chroniques, à l’augmentation du nombre de patients à l’échelle mondiale, à des pénuries constantes de main-d’œuvre dans le secteur de la santé et à la demande croissante de précision dans les diagnostics, les traitements et les opérations de laboratoire. De plus, les progrès technologiques en matière de chirurgie assistée par robot, de diagnostics basés sur l’IA, de distribution automatisée de médicaments et d’automatisation des laboratoires accélèrent encore l’adoption sur le marché. En outre, l’évolution vers des soins fondés sur la valeur et les investissements croissants du gouvernement dans la numérisation des soins de santé devraient également avoir un impact positif significatif sur le marché.

- Par exemple, en avril 2021, Siemens Healthineers AG a finalisé l'acquisition de Varian Medical Systems Inc., dans le but de faire progresser l'automatisation etmédecine de précisiondans les parcours de soins en oncologie à l’échelle mondiale.

En outre, de nombreux acteurs clés de l'industrie, tels que BD, Omnicell, Inc., Capsa Healthcare, ARxIUM et ScriptPro LLC opérant sur le marché, se concentrent sur le développement de diverses technologies innovantes pour offrir de meilleurs produits avec une précision et une efficacité améliorées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’AUTOMATISATION MÉDICALE

L’adoption croissante des dispositifs médicaux basés sur l’IA et de la chirurgie assistée par robot est l’une des tendances importantes observées sur le marché

Le marché assiste à une évolution significative vers des dispositifs médicaux basés sur l'IA et des plates-formes chirurgicales assistées par robot, les prestataires de soins de santé déployant de plus en plus d'outils d'automatisation intelligents capables de prendre en charge la prise de décision clinique en temps réel, de réduire la variabilité des procédures et d'améliorer la sécurité des patients. Les systèmes d’imagerie basés sur l’IA, les plateformes de pathologie automatisées et les écosystèmes de chirurgie robotique sont intégrés dans les flux de travail hospitaliers à un rythme accéléré, soutenus par un nombre croissant de preuves cliniques et des voies réglementaires de plus en plus favorables. En outre, les entreprises se concentrent sur le développement de plates-formes d'automatisation interopérables et connectées au cloud, capables d'évoluer dans plusieurs contextes de soins, des hôpitaux universitaires phares aux centres chirurgicaux communautaires et ambulatoires, créant ainsi des opportunités de pénétration du marché plus larges.

- Par exemple, en décembre 2024, GE HealthCare a exposé plus de 40 innovations basées sur l'IA lors du congrès annuel 2024 de la Radiological Society of North America (RSNA), notamment de nouveaux outils d'analyse d'imagerie automatisée conçus pour optimiser la précision du diagnostic et l'efficacité opérationnelle.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation du fardeau des maladies chroniques et du nombre croissant de patients pour accélérer la croissance du marché

L’un des principaux moteurs de ce marché est le fardeau croissant des maladies chroniques à l’échelle mondiale, notamment le cancer, les troubles cardiovasculaires, le diabète et les affections neurologiques, qui génèrent une demande soutenue et croissante de systèmes automatisés de diagnostic, de thérapie et de surveillance. À mesure que le nombre de patients augmente et que la complexité du secteur de la santé augmente, les prestataires sont confrontés à une pression croissante pour fournir des soins plus rapides, plus précis et plus rentables, faisant de l'automatisation une nécessité stratégique plutôt qu'une préférence opérationnelle. Selon l’American Hospital Association, les États-Unis ont enregistré à eux seuls 33,69 millions d’admissions à l’hôpital en 2023 en raison de l’augmentation des maladies chroniques, ce qui a directement motivé l’adoption de l’automatisation dans les hôpitaux et les centres de diagnostic.

RESTRICTIONS DU MARCHÉ

Coûts élevés d’installation et de maintenance des systèmes automatisés pour freiner la croissance du marché

Le coût élevé de la conception, du développement et de l’installation de systèmes de santé entièrement automatisés est l’un des principaux facteurs qui freinent la croissance du marché mondial de l’automatisation médicale. La mise en œuvre d'un système automatisé entièrement intégré coûte environ 400 000 USD, ce qui exerce une pression financière importante sur les petits hôpitaux, centres de diagnostic et établissements de santé dans les pays à revenu faible ou intermédiaire où les budgets d'investissement sont limités. Outre les coûts d'acquisition, les dépenses de maintenance continue, les mises à niveau logicielles et le besoin de personnel technique spécialisé pour exploiter et entretenir des plates-formes d'automatisation complexes ajoutent considérablement au coût total de possession. En outre, les préoccupations concernant les vulnérabilités en matière de cybersécurité, la confidentialité des données et le risque de panne du système dans les environnements cliniques limitent également une adoption plus large, en particulier dans les contextes de soins intensifs et chirurgicaux où la fiabilité du système n'est pas négociable.

OPPORTUNITÉS DE MARCHÉ

Intégration croissante de l'intelligence artificielle et de la robotique dans les flux de travail chirurgicaux et diagnostiques pour offrir des opportunités de croissance lucratives du marché

Convergence croissante desintelligence artificielleOn estime que l’apprentissage automatique et les systèmes robotiques dotés de plates-formes d’automatisation médicale offrent des opportunités de croissance lucratives du marché. Les outils de diagnostic basés sur l'IA, les systèmes chirurgicaux robotisés autonomes et les plates-formes intelligentes d'automatisation de laboratoire démontrent des améliorations cliniquement validées en termes de précision, de débit et de résultats pour les patients, ce qui les rend de plus en plus attrayants pour les établissements de santé cherchant à moderniser la prestation des soins. Cela crée d’importantes opportunités pour les entreprises de développer des écosystèmes d’automatisation intégrés combinant l’aide à la décision par l’IA, l’exécution robotique et l’analyse des données en temps réel sur des plateformes unifiées.

- Par exemple, en décembre 2024, GE HealthCare a annoncé un accord pour acquérir MIM Software, un fournisseur mondial de solutions d'analyse d'imagerie médicale et d'intelligence artificielle, dans le but d'améliorer sa capacité à fournir des solutions avancées d'analyse d'imagerie, de visualisation et d'automatisation des flux de travail dans les applications de radiologie, de radiothérapie et de médecine nucléaire.

LES DÉFIS DU MARCHÉ

Les risques de cybersécurité et la conformité réglementaire dans les systèmes d’automatisation interconnectés poseront un défi critique à la croissance du marché

La gestion des risques de cybersécurité et la garantie de la conformité réglementaire au sein de systèmes d’automatisation médicale de plus en plus interconnectés constituent un défi crucial pour le marché mondial. À mesure que les établissements de santé déploient un plus grand nombre d'appareils robotiques en réseau, de plates-formes de diagnostic basées sur l'IA et de systèmes automatisés de gestion des données, la surface d'attaque des logiciels malveillants, des ransomwares et des accès non autorisés aux données s'étend considérablement, mettant en danger la sécurité des patients et l'intégrité des données institutionnelles. Cadres réglementaires pour les applications basées sur l'IA et automatiséesdispositifs médicauxévoluent également rapidement et de manière incohérente d’un marché à l’autre, créant une incertitude en matière de conformité pour les fabricants cherchant à accéder au marché mondial. De plus, l'intégration de systèmes d'automatisation disparates provenant de plusieurs fournisseurs dans des flux de travail hospitaliers cohérents et interopérables reste techniquement complexe et gourmande en ressources, en particulier pour les établissements de santé dotés d'une infrastructure informatique existante.

Analyse de segmentation

Par type de produit et de service

Le segment des équipements et systèmes est dominé en raison du déploiement étendu de l'automatisation physique dans les soins de santé

En fonction du type de produit et de service, le marché est divisé en équipements et systèmes, logiciels et plates-formes et services.

Le segment des équipements et systèmes représentait la plus grande part de marché de l'automatisation médicale en 2025. La croissance du segment est attribuée à la gamme étendue et diversifiée de matériel d'automatisation physique déployé dans les établissements de soins de santé, notamment des systèmes chirurgicaux robotisés, des analyseurs de laboratoire automatisés, des unités de distribution automatisées de médicaments, des équipements d'imagerie diagnostique avec IA intégrée et des systèmes de surveillance des patients. Les équipements et les systèmes représentent la couche fondamentale de l'infrastructure d'automatisation médicale et ont une valeur unitaire élevée, une large base installée et des cycles de mise à niveau et de remplacement continus générant des revenus substantiels et récurrents.

- Par exemple, en janvier 2025, Intuitive Surgical a annoncé son intention d'établir une présence directe en Italie, en Espagne, au Portugal, à Malte et à Saint-Marin en acquérant les activités de distribution da Vinci et Ion auprès de ses distributeurs existants, ce qui représente une base installée combinée de plus de 470 systèmes chirurgicaux da Vinci dans ces pays.

LelogicielLe segment & plates-formes devrait augmenter avec un TCAC de 6,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Des volumes de tests élevés pour les tâches critiques en matière de précision dans le domaine des soins de santé par les laboratoires pour renforcer le leadership du segment des diagnostics et de l'automatisation des laboratoires

En fonction des applications, le marché est segmenté en diagnostics etautomatisation de laboratoire, gestion de la pharmacie et des médicaments, automatisation thérapeutique et chirurgicale, surveillance des patients et automatisation des soins, etc.

En 2025, le segment du diagnostic et de l’automatisation des laboratoires dominait le marché mondial. Les diagnostics et l'automatisation des laboratoires occupent la plus grande part, car les laboratoires et les centres de diagnostic traitent le plus grand nombre de tâches répétitives et critiques en matière de précision dans le domaine des soins de santé, notamment la préparation des échantillons, le transport des échantillons, la manipulation des réactifs, l'analyse des tests et la communication des résultats. L'automatisation offre des améliorations mesurables en termes de débit, de réduction des erreurs et de délais d'exécution.

- Par exemple, en septembre 2024, Abbott a lancé son programme de systèmes BPL pour améliorer l'automatisation des laboratoires en Inde, en déployant les systèmes dans plusieurs villes pour améliorer l'efficacité du diagnostic, réduire les coûts opérationnels et améliorer la qualité des soins aux patients grâce à des flux de travail de laboratoire rationalisés.

Le segment des systèmes automatisés d’imagerie et de diagnostic devrait enregistrer un TCAC de 7,8 % au cours de la période de prévision.

Par utilisateur final

Capacité à gérer une gamme complexe de processus médicaux automatisés dans les hôpitaux et les ASC pour stimuler la croissance du segment

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres de chirurgie ambulatoire, laboratoires de diagnostic,pharmacieset centres de préparation, instituts de recherche et universitaires et autres.

En 2025, les hôpitaux et les centres de chirurgie ambulatoire détenaient la part de marché la plus élevée car ils gèrent la gamme la plus large et la plus complexe de processus médicaux automatisés, englobant la chirurgie assistée par robot, la distribution automatisée de médicaments, l'imagerie diagnostique basée sur l'IA, l'automatisation de la surveillance des patients et l'automatisation des flux de travail administratifs dans un seul cadre institutionnel. Les hôpitaux gèrent collectivement les volumes de patients les plus élevés, un large éventail de procédures cliniques et les exigences cliniques de qualité et de sécurité les plus exigeantes, qui nécessitent tous des solutions d'automatisation étendues et intégrées. En outre, le segment devrait détenir 58,9 % des parts en 2026.

En outre, le segment des laboratoires de diagnostic devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Perspectives régionales du marché de l’automatisation médicale

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Medical Automation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 13,02 milliards de dollars, et a également conservé sa part dominante en 2025, avec 13,77 milliards de dollars. Le marché en Amérique du Nord devrait croître grâce aux infrastructures de soins de santé avancées, à l’adoption massive de systèmes robotiques chirurgicaux et au fort soutien du gouvernement à la numérisation des soins de santé.

Marché américain de l’automatisation médicale

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 12,44 milliards de dollars en 2026, ce qui représente environ 33,9 % des ventes du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 6,3 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 10,27 milliards de dollars d'ici 2026. La région devrait connaître une croissance considérable du marché en raison de l'augmentation des investissements dans le développement de nouveaux produits et de l'accent mis sur l'amélioration de l'efficacité des flux de travail.

Marché britannique de l’automatisation médicale

Le marché britannique en 2026 est estimé à environ 1,67 milliard de dollars, ce qui représente environ 4,5 % des revenus du marché mondial.

Marché allemand de l’automatisation médicale

Le marché allemand devrait atteindre environ 2,31 milliards de dollars en 2026, soit environ 6,3 % des ventes du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 8,69 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance du marché est attribuée à l’augmentation du nombre d’établissements de santé et du nombre croissant de visites à l’hôpital.

Marché japonais de l’automatisation médicale

Le marché japonais en 2026 est estimé à environ 1,51 milliard de dollars, ce qui représente environ 4,6 % des revenus du marché mondial.

Marché chinois de l’automatisation médicale

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 2,89 milliards de dollars en 2026, soit environ 7,9 % des ventes du marché mondial.

Marché indien de l’automatisation médicale

Le marché indien en 2026 est estimé à environ 1,93 milliard de dollars, ce qui représente environ 5,3 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de l’espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 1,96 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,44 milliard de dollars en 2026. La croissance du marché d'Amérique latine est attribuée à l'expansion des infrastructures de santé, tandis que dans la région MEA, le nombre croissant d'établissements de santé accélérera la croissance du marché.

Marché de l’automatisation médicale en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,18 milliard de dollars en 2026, ce qui représente environ 0,49 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Nombre croissant de lancements de produits, associé à une forte concentration sur les collaborations des principaux acteurs pour stimuler les progrès du marché

Le marché mondial présente une structure de marché semi-consolidée, composée d'acteurs de premier plan tels que BD, Omnicell, Inc., Capsa Healthcare, ARxIUM et ScriptPro LLC. La part importante du marché mondial de l’automatisation médicale de ces sociétés est due à de nombreuses activités stratégiques, notamment des collaborations en matière de distribution et la mise en œuvre de nouveaux programmes.

- Par exemple, en octobre 2023, Honeywell a lancé un logiciel d’automatisation de l’examen de la qualité des produits pour les fabricants de produits médicaux. Cette mesure stratégique a été prise pour simplifier et accélérer le processus annuel d'examen de la qualité des produits destinés aux soins de santé et auxpharmaceutiquefabricants, améliorant ainsi l’efficacité de la conformité et réduisant le fardeau de la documentation manuelle.

Autres acteurs notables sur le marché mondial Swisslog Healthcare, Yuyama Co., Ltd., TOSHO Inc., JVM Co., Ltd. et RxSafe LLC. Ces entreprises devraient donner la priorité aux collaborations pour augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'AUTOMATISATION MÉDICALE PROFILÉES

- BD(NOUS.)

- Omnicell, Inc.(NOUS.)

- Capsa Santé(NOUS.)

- ARxIUM(NOUS.)

- ScriptPro LLC (États-Unis)

- Swisslog Healthcare (Suisse)

- Yuyama Co., Ltd. (Japon)

- TOSHO Inc. (Japon)

- JVM Co., Ltd. (Corée du Sud)

- RxSafe LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Intuitive Surgical a finalisé l'acquisition des activités de distribution da Vinci et Ion exploitées par ab medica, Abex et Excelencia Robotica en Italie, en Espagne, au Portugal, à Malte, à Saint-Marin et dans les territoires associés.

- Septembre 2023 :PROCEPT BioRobotics Corporation a reçu l'approbation de l'Investigational Device Exemption (IDE) de la FDA américaine pour sa plateforme robotique de thérapie par aquablation.

- Février 2023 :GE HealthCare a acquis Caption Health, une société technologique basée sur l'IA spécialisée dans le guidage par échographie cardiaque en temps réel. L'étape stratégique a été franchie pour intégrer la technologie de guidage par IA de Caption Health dans le portefeuille d'ultrasons de GE HealthCare, améliorant ainsi l'automatisation du diagnostic et l'accessibilité pour l'imagerie au point d'intervention.

- Août 2022 :THINK Surgical, Inc. a annoncé un accord de collaboration et de distribution avec Curexo, Inc., une société de robotique médicale basée en Corée du Sud. Cette mesure stratégique a été prise pour étendre la portée commerciale de la plateforme robotique chirurgicale orthopédique TSolution One de THINK sur les marchés sud-coréen et vietnamien.

- Janvier 2022 :Zimmer Biomet Holdings, Inc. s'est associé à l'American Hospital Dubai pour fournir une formation chirurgicale avancée assistée par robot aux chirurgiens orthopédistes des Émirats arabes unis. et la région environnante.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’automatisation médicale comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements industriels et investissements par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit et de service, application, utilisateur final et région |

| Par Produit et service |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 34,57 milliards de dollars en 2025 et devrait atteindre 62,21 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 13,77 milliards de dollars.

Le marché devrait afficher un TCAC de 6,8 % au cours de la période de prévision.

Par type de produit et de service, le segment des équipements et systèmes devrait dominer le marché.

L’importance croissante des infrastructures de soins de santé avancées et le nombre croissant de lancements de produits stimulent l’expansion du marché.

BD, Omnicell, Inc., Capsa Healthcare, ARxIUM et ScriptPro LLC sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés