Taille, part et analyse de l’industrie des vêtements médicaux, par produit (champs chirurgicaux, blouses et blouses, gants, protection du visage, enveloppes de stérilisation, vêtements de protection et autres), par utilisation (jetables et réutilisables), par type (pour le patient et pour les professionnels de la santé), par utilisateur final (hôpitaux, établissements de soins ambulatoires, cabinets de médecins et autres), par canaux de vente (entreprise à client {magasins en ligne et de détail} et entreprise à entreprise), et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

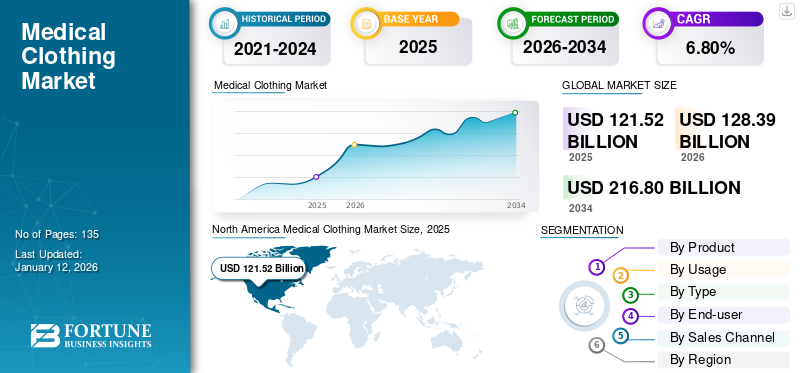

La taille du marché mondial des vêtements médicaux était évaluée à 121,52 milliards USD en 2025. Le marché devrait passer de 128,39 milliards USD en 2026 à 216,8 milliards USD d’ici 2034, avec un TCAC de 6,80 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des vêtements médicaux avec une part de marché de 39,84 % en 2025.

Les vêtements médicaux font partie intégrante du contrôle des infections dans le secteur de la santé. Ces vêtements protègent les professionnels de la santé des contaminants, des matières infectieuses et des fluides corporels lors des interventions chirurgicales de routine et des interventions diagnostiques des patients. Plusieurs risques médicaux et sanitaires font partie du travail des professionnels de la santé tels que les infirmières, les médecins, le personnel médical, etc. Les vêtements médicaux créent une barrière entre le matériel potentiellement infectieux et les travailleurs de la santé, évitant ainsi tout dommage ou effet néfaste sur leur santé. Les types de vêtements de protection utilisés dans les hôpitaux et les établissements médicaux comprennent les blouses chirurgicales, les blouses, les champs,masques de protection, tabliers, bottes, combinaisons, lunettes et casquettes.

En outre, des facteurs tels que des réglementations strictes en matière de contrôle des infections, les progrès de la technologie des tissus et l’attention croissante portée à la sécurité des travailleurs de la santé ont conduit à une demande de vêtements de soins de santé dans les établissements de santé. De plus, le nombre croissant de professionnels de la santé, le nombre croissant de patients hospitalisés et de volumes chirurgicaux ainsi que le nombre croissant d’acteurs du marché sont les facteurs clés attendus pour propulser la croissance du marché.

- Par exemple, selon les données publiées par l’Institut australien de la santé et du bien-être social en 2022, environ 735 500 patients ont été admis pour une intervention chirurgicale sur les listes d’attente pour une chirurgie élective des hôpitaux publics, soit une augmentation de 18,0 % par rapport à 2021-2022 en Australie.

Les principaux acteurs du marché sont O&M Halyard Inc., ANSELL LTD, Medline Industries, Cardinal Health et 3M. Ces acteurs se concentrent sur l’expansion de leur présence géographique et de leur portefeuille de produits pour conquérir une part de marché significative.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Nombre croissant d’interventions chirurgicales pour stimuler l’utilisation de vêtements médicaux chirurgicaux, propulsant ainsi la croissance du marché

L’augmentation de la population gériatrique a entraîné une augmentation de la prévalence des troubles liés à l’âge, notamment la cataracte, le glaucome, l’arythmie cardiaque et l’arthrite, entre autres. Ceci, associé à l’accent accru mis sur le diagnostic et le traitement précoces grâce à des initiatives entreprises par diverses agences de santé nationales et régionales, a conduit à une augmentation du nombre d’admissions dans les services de patients hospitalisés et ambulatoires des établissements de soins de santé à l’échelle mondiale. Ainsi, l’augmentation du nombre d’interventions chirurgicales dans les hôpitaux devrait stimuler la demande de produits jetables et réutilisables tels que les blouses médicales etchamps chirurgicaux, entre autres.

- Selon le rapport allemand sur la chirurgie cardiaque 2022, publié en juin 2023, environ 93 913 chirurgies cardiaques ont été réalisées en Allemagne, ce qui indique une augmentation de 1,2 % par rapport à 2021.

En outre, une augmentation des infections professionnelles parmi les professionnels de la santé, telles que les blessures par piqûre d'aiguille et les infections chroniques telles que l'hépatite et la tuberculose, entre autres, renforce la demande de mesures de prévention et de contrôle des infections, telles que l'utilisation d'équipements de protection médicale. De telles mesures dans les milieux cliniques devraient augmenter la croissance du marché mondial des vêtements médicaux.

- Selon un article publié en 2021 par l'Occupational Safety and Health Administration (OSHA), l'utilisation appropriée des équipements de protection individuelle (EPI) peut prévenir jusqu'à 35 à 37 % des accidents ou maladies professionnelles.

Restrictions du marché

L'augmentation des rappels de produits et les réformes réglementaires des produits pourraient limiter la croissance du marché

Les vêtements médicaux sont conçus pour protéger les professionnels de la santé contre l’exposition et la propagation des infections ; cependant, en raison de défauts de conception et de matériaux, de nombreux produits deviennent porteurs d’infections. Les fabricants se concentrent sur l’image de marque et le marketing et ont un contrôle limité sur la qualité du produit. Cela conduit à compromettre le contrôle des infections et limite ainsi l’adoption des produits et la croissance du marché.

- En février 2023, 3M a émis un rappel volontaire d'appareil de classe 2 pour certains modèles et de nombreux champs chirurgicaux steri-drape distribués entre octobre 2021 et août 2022. Le produit a été rappelé en raison de la difficulté de retirer la doublure du composant adhésif des champs concernés sans endommager le produit et le rendre inutilisable.

- Cardinal Health a émis un rappel volontaire d'appareils de classe 2 pour deux lots de gants chirurgicaux Protexis distribués entre août 2021 et février 2022. Le rappel a été lancé en raison de l'expédition des produits concernés de l'usine de fabrication vers un centre de distribution de Cardinal Health sans subir de stérilisation en août 2021.

- En janvier 2020, Cardinal Health a rappelé 9,1 millions de blouses chirurgicales AAMI niveau 3 provenant d'hôpitaux et de centres chirurgicaux en raison d'une contamination potentielle de la qualité.

De plus, l’introduction croissante de politiques réglementaires strictes et le respect des normes par les agences fédérales et gouvernementales en matière de vêtements médicaux devraient entraver la croissance de nouveaux entrants sur le marché à travers le monde. De même, d’autres problèmes rencontrés par les acteurs existants, tels que les coûts de fabrication élevés, les méthodes de stérilisation étendues et les erreurs de biocompatibilité des produits, devraient limiter la croissance du marché.

Opportunités de marché

L'accent croissant mis sur la mise en œuvre de protocoles et de lignes directrices de prévention des infections offre des opportunités de marché lucratives

Le marché connaît des opportunités significatives en raison de l’accent croissant mis sur la prévention et le contrôle des infections, en particulier dans les réformes des infrastructures de santé post-pandémiques. Alors que les hôpitaux et les cliniques donnent la priorité à la réduction des infections nosocomiales (IAS), la demande de vêtements hospitaliers avancés antimicrobiens et résistants aux fluides augmente. En outre, les entreprises se concentrent également sur le lancement de nouveaux produits dotés de capacités améliorées, qui devraient par conséquent offrir un environnement favorable à la croissance du marché au cours de la période de prévision.

- Par exemple, en novembre 2023, Cardinal Health a annoncé le lancement de sa blouse chirurgicale respirante SmartGown EDGE avec des poches pour instruments qui permettent un accès pratique et sûr aux instruments dans la salle d'opération.

De plus, les organismes de réglementation établissent des normes élevées pour les EPI et les vêtements médicaux, encourageant les hôpitaux à passer des alternatives réutilisables aux alternatives jetables ou réutilisables hautes performances. En outre, les économies émergentes développent leurs infrastructures de soins de santé, ce qui entraîne une augmentation de la demande de vêtements médicaux de base et avancés. En outre, les pays émergents se concentrent également sur la mise en œuvre stricte des directives de prévention des infections, offrant ainsi des opportunités substantielles pour l’adoption de vêtements médicaux.

- Par exemple, en mai 2022, le ministère de la Santé des Fidji a annoncé l’introduction de directives de prévention et de contrôle des infections afin d’améliorer les services de santé, ainsi que la prévention des maladies infectieuses.

Défis du marché

Le fardeau environnemental des vêtements médicaux jetables entrave la croissance du marché

Bien que les vêtements médicaux jetables jouent un rôle important dans la prévention des infections, leur adoption croissante entraîne d’importants défis environnementaux. Les hôpitaux et les établissements de santé génèrent d’importants volumes de déchets textiles en raison des blouses, des champs et des gants à usage unique. La plupart de ces articles sont fabriqués à partir de matériaux synthétiques non biodégradables, qui contribuent à la pollution plastique.

De plus, le brûlage des textiles médicaux est une méthode d’élimination courante observée dans le monde entier. Cet exercice suscite d’importantes préoccupations écologiques. De plus, les hôpitaux sont soumis à des pressions pour se conformer à la fois aux réglementations en matière de contrôle des infections et à celles environnementales, ce qui crée souvent des priorités contradictoires. Ce double mandat complique les décisions en matière de passation des marchés et ajoute une charge financière, en particulier dans les contextes à faibles ressources.

TENDANCES DU MARCHÉ DES VÊTEMENTS MÉDICAUX

L’augmentation du déploiement de textiles médicaux intelligents par les acteurs du marché à l’échelle mondiale est une tendance émergente

Les vêtements intelligents, ou e-textiles, intègrent des fibres avancées et des capteurs électroniques dans une chemise, un bandage ou d'autres vêtements pour effectuer des fonctions spécifiques de soins aux patients. Ces fibres conductrices ou intelligentes sont tissées avec du tissu standard de qualité médicale et des éléments électroniques, notamment des microcontrôleurs, des capteurs biomédicaux, des antennes portables et des fibres optiques. Le textile médical intelligent capture, enregistre et fournit des données en temps réel sur les statistiques vitales de la santé telles que la fréquence cardiaque, la température et la fréquence respiratoire.

Le nombre d'essais cliniques et de lancements de nouveaux produits augmente à l'échelle mondiale, en raison de la demande de vêtements rentables et fiables pour surveiller la santé et faciliter le traitement de la population. De plus, l’augmentation de la prévalence des maladies chroniques et le fardeau économique du système de santé ont accru la demande de vêtements intelligents à la maison et dans les établissements de santé.

- En 2022, Prevayl Limited a lancé SmartWear, le premier vêtement de sport doté d'un ECG de qualité clinique. Les vêtements combinent des vêtements de sport haut de gamme avec la technologie biométrique pour aider la population à atteindre une santé optimale, quel que soit son niveau de forme physique.

De même, l’utilisation croissante de l’électronique et de la technologie médicale et l’importance accrue accordée par les principaux acteurs à la production de vêtements avancés pour des applications cliniques telles que la surveillance physiologique des femmes enceintes et le diagnostic des maladies infectieuses, entre autres, contribuent à la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par produit

Sensibilisation croissante à la propagation des infections pour augmenter la croissance du segment des champs chirurgicaux, des blouses et des blouses

En fonction du produit, les segments de marché sont les champs chirurgicaux, les blouses et blouses, les gants, la protection faciale,emballages de stérilisation, vêtements de protection et autres.

Le segment des champs chirurgicaux, des blouses et des blouses devrait dominer le marché avec une part de 40,12 % en 2026. La demande pour ces produits augmente en raison d'une sensibilisation accrue à la propagation des infections, de l'augmentation du nombre de patients, de la sensibilisation croissante à l'hygiène et des innovations technologiques dans les produits médicaux. En outre, le lancement croissant de produits durables et réutilisables par les acteurs de l'industrie a encore accru la croissance du segment.

- En août 2022, Medu Protection, avec un investissement initial de 4,0 millions de dollars, a lancé des essais dans des hôpitaux mexicains pour développer une gamme de produits réutilisables durables et résistants aux virus, notamment des blouses chirurgicales, des couvre-chefs et des combinaisons intégrales.

En revanche, le segment de la protection faciale devrait connaître une hausse équilibrée au cours de la période de prévision. Cela est attribué à la prévalence croissante des maladies infectieuses, aux préoccupations croissantes concernant la sécurité et l’hygiène et aux exigences strictes concernant l’utilisation de masques faciaux dans le monde entier, en raison de l’inquiétude croissante concernant l’infection au COVID-19.

- Par exemple, en janvier 2023, l’Organisation mondiale de la santé (OMS) a mis à jour ses lignes directrices sur l’utilisation du masque facial en milieu communautaire, les traitements contre la COVID-19 et la gestion clinique. La mise à jour recommande son utilisation quelle que soit la situation épidémiologique locale, compte tenu de la propagation précédente de la pandémie de COVID-19 à l’échelle mondiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Politiques et mandats stricts de prévention des infections pour stimuler la croissance du segment des professionnels de la santé

Sur la base du type, le marché est segmenté en catégories destinées aux patients et aux professionnels de la santé.

Le segment des professionnels de la santé devrait dominer le marché, avec une contribution mondiale de 81,09 % en 2026, en raison de sa forte demande dans un large éventail de contextes cliniques. Contrairement aux vêtements pour patients, qui sont généralement limités à la durée d'un séjour à l'hôpital ou d'une visite ambulatoire, les vêtements médicaux pour les professionnels sont nécessaires au quotidien et pendant tous les quarts de travail. De plus, les travailleurs de la santé, notamment les médecins, les infirmières, les techniciens et le personnel de soutien, doivent être équipés de vêtements hospitaliers tels que des blouses, des manteaux, des blouses et des EPI. En outre, les réglementations gouvernementales visant à suivre les protocoles de prévention des infections devraient également avoir un impact positif sur la croissance du segment au cours de la période de prévision.

Le segment destiné aux patients détient une part de marché relativement plus faible, principalement en raison de son utilisation à court terme. Les vêtements des patients sont généralement utilisés pendant l'hospitalisation, la récupération chirurgicale ou les procédures de diagnostic, après quoi ils sont soit jetés, soit lavés pour être réutilisés. Contrairement aux professionnels de la santé qui ont besoin de plusieurs ensembles de vêtements quotidiennement, la population de patients n'exige pas un volume ou une fréquence élevé.

Par utilisation

D’énormes avantages offerts par les produits jetables pour stimuler la croissance du segment

Sur la base de l’utilisation, le marché est segmenté en jetables et réutilisables.

Le segment des produits jetables représentera 68,47 % de part de marché en 2026. Cela a été attribué à une augmentation de l’adoption des produits médicaux jetables dans les établissements de santé en raison d’avantages potentiels élevés tels que des coûts inférieurs associés à la maintenance, à la réparation, au remplacement et à des risques d’infection minimes, entre autres. De plus, l’adoption croissante de produits jetables dans les établissements de soins de santé des pays développés et les coûts élevés et permanents des produits réutilisables pour les fournitures de désinfection, l’entretien des machines et la main-d’œuvre devraient propulser la croissance du segment au cours de la période de prévision.

- Selon les données publiées par Plastic Surge Industries en décembre 2022, 90,0 % des interventions chirurgicales aux États-Unis utilisent des blouses et des champs chirurgicaux jetables, par rapport aux réutilisables.

D’autre part, le segment réutilisable détenait une part substantielle du marché mondial en 2024. La croissance était due à l’attention croissante des centres de santé sur la réglementation des déchets médicaux, à l’introduction de produits médicaux respectueux de l’environnement et à l’accent mis sur les économies de coûts à long terme grâce aux produits médicaux. De plus, la pénurie de produits médicaux jetables dans le monde a encore stimulé la croissance du segment réutilisable.

Par utilisateur final

Nombre croissant d'interventions chirurgicales dans les hôpitaux pour stimuler la croissance du segment

Par utilisateur final, le marché est segmenté en hôpitaux, établissements de soins ambulatoires, cabinets de médecins et autres.

Le segment des hôpitaux occupait la position de leader sur le marché mondial. Cette domination était attribuée à des facteurs tels que le nombre croissant d'interventions chirurgicales, l'augmentation du nombre de patients et la présence d'infrastructures bien équipées dans les hôpitaux. En outre, l’augmentation des investissements dans les infrastructures de santé par les pays émergents devrait propulser la croissance du segment au cours de la période de prévision.

- Par exemple, en novembre 2023, le Rainbow Hospital a lancé 4 nouveaux établissements en Inde avec 270 lits en 2023.

- La Société internationale de chirurgie plastique et esthétique (ISAPS) a publié un rapport mondial en 2022. Le rapport indique que le nombre total d'interventions réalisées par des chirurgiens plasticiens en 2022 a connu une augmentation de 11,2 %, avec plus de 18,8 millions d'interventions non chirurgicales et 14,9 millions d'interventions chirurgicales réalisées dans le monde.

D’autre part, le segment des établissements de soins ambulatoires devrait afficher le taux de croissance le plus rapide au cours de la période de prévision. La croissance rapide du segment est attribuée à la préférence croissante des professionnels de la santé d'exercer des cabinets privés, contribuant ainsi au nombre croissant de cliniques spécialisées et stimulant par la suite la demande de soins médicaux et médicaux.gommages d'allaitement.

- Par exemple, selon un rapport publié par l’Association of American Medical Colleges 2022, la médecine du sport a connu une augmentation du nombre de médecins en exercice de 2 252 à 3 208, soit une croissance de 42,5 % entre 2016 et 2021.

Par canal de vente

Nombre croissant d’achats institutionnels à des fins de rentabilité afin de stimuler la croissance du segment

Par canaux de vente, le marché est segmenté en entreprise à entreprise et entreprise à client.

Le segment B2B (business-to-business) devrait représenter 70,87 % du marché en 2026. Les achats à grande échelle effectués par les établissements de santé tels que les cliniques, les laboratoires de diagnostic, les hôpitaux, les centres chirurgicaux et les établissements de soins de longue durée sont principalement responsables de la plus grande part du segment. Ces établissements suivent des cycles d'approvisionnement standardisés, achetant souvent en gros par le biais d'appels d'offres, de contrats ou d'accords d'approvisionnement à long terme. La nécessité d’un approvisionnement continu et réglementé de blouses, de blouses, de vêtements de protection et d’uniformes pour le personnel médical garantit une demande constante.

D’un autre côté, le canal B2C (business-to-consumer) détient une part de marché plus réduite, car il s’adresse en grande partie aux professionnels de la santé, aux étudiants ou aux soignants qui achètent des vêtements pour leur usage personnel. Bien que ce segment ait connu une croissance avec la montée en puissance du commerce électronique et des marques de vente directe au consommateur, son ampleur reste limitée par rapport aux achats institutionnels. Les acheteurs individuels achètent généralement moins de logements et la fréquence des rachats est plus faible.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES VÊTEMENTS MÉDICAUX

Au niveau régional, le marché est classé en Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Medical Clothing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 121,52 milliards de dollars en 2025, soit 39,84 % du chiffre d'affaires total du marché, et devrait atteindre 128,39 milliards de dollars en 2026. Les principaux facteurs responsables de cette position de leader sont le développement des infrastructures hospitalières, l'incidence croissante de plusieurs maladies aiguës et chroniques et la présence d'acteurs majeurs impliqués dans la fabrication de produits. De plus, l’accent mis par les acteurs du marché sur l’expansion des canaux de distribution de produits propulse davantage la croissance régionale.

La croissance du marché américain est attribuée à des réglementations strictes, à la disponibilité des produits et à l’accent mis sur la maîtrise des infections nosocomiales. En outre, l’introduction de produits technologiquement avancés est également susceptible d’avoir un impact positif sur la croissance du marché. Le marché américain est évalué à 46,57 milliards de dollars d’ici 2026.

- En novembre 2023, Figs Inc., une entreprise de vêtements de santé, a lancé son premier magasin de vente au détail permanent aux États-Unis. Le magasin, qualifié de « Community Hub », a stimulé la demande pour le portefeuille de produits ainsi que les ventes de commerce électronique dans le pays.

- En juillet 2021, PROTECH USA a annoncé l'introduction d'une nouvelle usine de production qui a élargi et amélioré sa capacité de produire des blouses médicales EZDoff pour les soins de santé et d'autres industries critiques.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 25,47 milliards de dollars, soit 30,18 % de la demande mondiale, et devrait atteindre 26,85 milliards de dollars en 2026, grâce à l'amélioration des infrastructures de santé et à la sensibilisation accrue à la sécurité et à l'hygiène parmi les professionnels de la santé de la région. En outre, des facteurs tels que l'importance croissante accordée à la fabrication de vêtements médicaux par des acteurs de premier plan et des pays émergents tels que l'Inde et la Chine devraient offrir des opportunités de croissance substantielles aux fabricants de vêtements médicaux. Le marché japonais est évalué à 7,85 milliards de dollars d'ici 2026, le marché chinois est évalué à 10,35 milliards de dollars d'ici 2026 et le marché indien est évalué à 8,07 milliards de dollars d'ici 2026.

- En décembre 2021, DONY VIETNAM COMPANY LIMITED a lancé la combinaison de protection Dony conçue pour offrir une protection complète aux travailleurs de la santé. Les vêtements offrent une protection de la tête aux pieds avec facilité et confort grâce à un masque en tissu antibactérien de qualité supérieure.

Europe

L'Europe a contribué à hauteur d'environ 48,41 milliards de dollars au marché mondial en 2025, soit une part de 20,96 %, et devrait atteindre 51,25 milliards de dollars en 2026. La position stable de l'Europe sur le marché mondial est due à la croissance de l'innovation de produits, entraînant une augmentation des lancements de nouveaux produits dans le domaine des produits médicaux jetables. De même, la sensibilisation croissante aux nouvelles initiatives visant à introduire des produits durables dans les organisations de soins de santé afin d’obtenir des avantages économiques a stimulé la croissance du marché. Le marché britannique est évalué à 3,44 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 7,6 milliards de dollars d'ici 2026.

- Par exemple, en 2020, le NHS a lancé un projet pilote visant à introduire des masques faciaux réutilisables certifiés IIR au Royaume-Uni, dans le but de promouvoir l’utilisation de produits réutilisables dans le secteur de la santé.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont maintenu une forte présence sur le marché mondial, atteignant 7,24 milliards USD en 2025, soit une part de 3,07 %, et devraient atteindre 7,58 milliards USD en 2026. L’Amérique latine, le Moyen-Orient et l’Afrique connaîtront probablement une croissance lente de ce marché au cours de la période de prévision en raison du nombre réduit d’hôpitaux présents dans les pays et des faibles dépenses de santé des gouvernements, ce qui entraînera un développement lent des infrastructures de santé. Le marché de l’Amérique latine représentait 36,67 USD. milliards de dollars en 2025, soit 5,95 % de l’industrie mondiale, et devrait atteindre 38,83 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se tournent vers des stratégies de prix agressives pour acquérir une force concurrentielle

Le marché mondial est fragmenté et compte plusieurs acteurs. Certaines des principales entreprises opérant sur le marché ont adopté des stratégies telles que la différenciation des produits, des prix agressifs et des mises à niveau de produits pour gagner en compétitivité. En outre, plusieurs entreprises créent des partenariats de distribution visant à atteindre un public plus large, élargissant ainsi leur empreinte régionale et mondiale. Le marché s’oriente également vers des produits à forte valeur ajoutée à usage médical. De plus, les progrès technologiques dans le secteur de la santé sont dus au nombre croissant d’opérations chirurgicales, ce qui, à son tour, augmente également l’utilisation de vêtements chirurgicaux.

- En août 2022, Molnlycke a investi 54,4 millions de dollars dans une nouvelle usine à Kulim, en Malaisie, pour étendre sa capacité de production afin de répondre à la demande de gants chirurgicaux durables et de haute qualité.

En raison de l’augmentation exponentielle du nombre d’infections à l’échelle mondiale, les stocks d’équipements de protection, qui comprennent des vêtements médicaux, fluctuent. Cette situation est aggravée par les goulots d’étranglement de l’approvisionnement. Plusieurstextileet des fabricants de vêtements, tels que Eterna Mode Holding GmbH, Zara, Rösch Fashion GmbH & Co. KG et Trigema Inh. W. Grupp e.K. et d’autres ont transformé et fabriqué des masques de protection et des vêtements médicaux de protection dans leurs installations de production.

LISTE DES PRINCIPALES ENTREPRISES DE VÊTEMENTS MÉDICAUX PROFILÉES

- Halyard O&M Inc.(NOUS.)

- ANSELL LTD.(Australie)

- Medline Industries(NOUS.)

- Santé Cardinale(NOUS.)

- Barco Uniforms (États-Unis)

- Groupes d'uniformes supérieurs (États-Unis)

- Semperit AG Holding (Autriche)

- Nitrile américain(NOUS)

- Société 3M (États-Unis)

- Mölnlycke Health Care (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025–Healthmark a annoncé l'introduction de SafeGuard Dry. Il s'agit d'un nouvel emballage de stérilisation doté d'une fonctionnalité de gestion des packs humides.

- octobre 2024 –La collaboration d'Unigloves (U.K.) Limited et KluraLabs a annoncé le lancement de nouveaux gants en nitrile antimicrobiens. Le gant offre une protection supérieure contre les bactéries et la contamination croisée.

- novembre 2023 –Cardinal Health a annoncé le lancement de la blouse chirurgicale respirante SmartGown EDGE avec poches pour instruments d'assistance aux États-Unis. La nouvelle blouse chirurgicale offre aux équipes chirurgicales un accès sûr et pratique aux instruments dans la salle d'opération.

- Mai 2023 –Ahlstrom a annoncé le lancement de son nouvel emballage de stérilisation Reliance Fusion doté d'une technologie de nouvelle génération. Les nouveaux emballages sont introduits pour les plateaux de matériel chirurgical dans les hôpitaux.

- Février 2023 –Fabletics a lancé une nouvelle gamme de 12 pièces de vêtements de sport pour hommes et femmes. En outre, la société a fait don de kits de gommage à 25 000 professionnels de la santé à travers les États-Unis dans le cadre de ce lancement.

- mai 2022 –Honeywell International Inc. a annoncé le lancement de deux nouvelles offres respiratoires certifiées NIOSH pour aider à répondre aux besoins des travailleurs de la santé. Les derniers produits élargissent l’activité de l’entrepriseéquipement de protection individuelle (EPI)gamme destinée aux professionnels de la santé, intégrant les décennies d’expertise de l’entreprise dans la production de solutions de protection respiratoire.

- Décembre 2021-3M a annoncé avoir augmenté sa production de masques N95 en raison de la demande croissante de masques N95. L'entreprise a étendu ses capacités de production, ce qui a conduit à une augmentation de la production à un taux de 2,5 milliards de respirateurs N95.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial et se concentre sur les aspects clés tels que les principaux acteurs clés, les types de produits et les principales applications des produits. L’analyse offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années. Il met en outre en évidence certains des facteurs et contraintes qui stimulent la croissance, aidant ainsi le lecteur à acquérir une connaissance approfondie du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,8 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par Usage

|

|

|

Par type

|

|

|

Par utilisateur final

|

|

|

Par canal de vente

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 121,52 milliards de dollars en 2025 et devrait atteindre 216,8 milliards de dollars d'ici 2034.

Avec une croissance de 6,8%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par produit, le segment des champs chirurgicaux, des blouses et des blouses a dominé le marché en 2024.

L'Amérique du Nord a dominé le marché en 2025.

L’Amérique du Nord représentait 121,52 milliards de dollars en 2025.

La prévalence croissante des maladies chroniques, l’augmentation des interventions chirurgicales, la sensibilisation croissante au contrôle des infections et les lancements de produits.

Cardinal Health, Inc., Halyard Health, Medline Industries, Inc. et Ansell Healthcare LLC sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés