Taille du marché de la connectivité des dispositifs médicaux, part et analyse de l’industrie, par offre (produits {hubs de connectivité de dispositifs, passerelles IoT médicales, plates-formes d’intégration de dispositifs médicaux, modules d’interopérabilité DME et autres} et services {services de mise en œuvre et d’intégration, conseil et optimisation des flux de travail, et autres}), par technologie (filaire et sans fil), par application (intégration des signes vitaux et de la surveillance des patients, intégration des dispositifs d’anesthésie et de salle d’opération, connectivité ICU/USIN,

Taille du marché de la connectivité des dispositifs médicaux et perspectives d’avenir

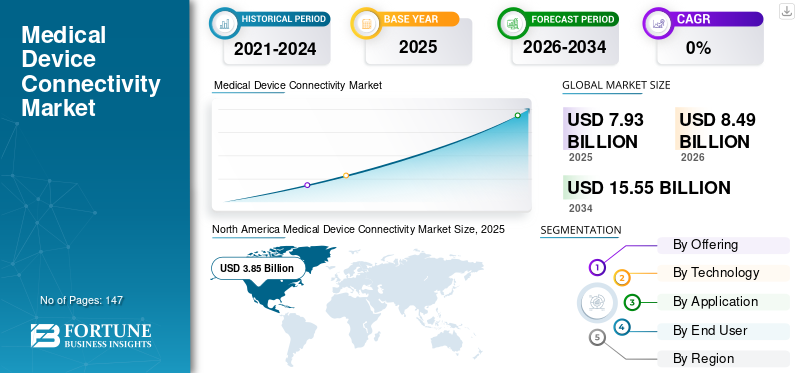

La taille du marché mondial de la connectivité des dispositifs médicaux était évaluée à 7,93 milliards USD en 2025. Le marché devrait passer de 8,49 milliards USD en 2026 à 15,55 milliards USD d’ici 2034, avec un TCAC de 7,87 % au cours de la période de prévision.

La connectivité des dispositifs médicaux permet un transfert sécurisé des données des dispositifs cliniques vers les systèmes hospitaliers, les plateformes IoT, les DSE etanalyse du cloud. La croissance du marché est tirée par la transformation numérique des soins de santé, l’expansion de la télésanté à travers le monde, l’adoption de normes d’interopérabilité et la demande d’informations cliniques en temps réel. De plus, divers acteurs clés se concentrent sur la collaboration et les partenariats pour renforcer leur position sur le marché.

En outre, le marché est dominé par plusieurs acteurs clés, Koninklijke Philips N.V., Masimo, Ascom, General Electric Company et d'autres occupant les positions dominantes. They focus on advanced technology integration and strengthening product offerings through collaborations to maintain their dominance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la connectivité des dispositifs médicaux

- Taille du marché en 2025 : 7,93 milliards de dollars

- Taille du marché en 2026 : 8,49 milliards de dollars

- Taille du marché prévue pour 2034 : 15,55 milliards de dollars

- TCAC : 7,87 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la connectivité des dispositifs médicaux avec une valeur de 3,85 milliards USD en 2025.

- Le segment des produits détenait la plus grande part de marché en 2025.

- Le segment de la technologie filaire devrait représenter une part de 58,6 % en 2026.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec une valorisation de 3,85 milliards USD en 2025, portée par une forte numérisation des hôpitaux et une adoption de la télésanté.

Europe

L’Europe devrait atteindre 1,67 milliard de dollars en 2026, soutenue par un environnement réglementaire favorable et une forte présence industrielle.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre une valeur marchande de 2,06 milliards de dollars en 2026, soutenue par les investissements croissants dans les technologies de santé dans les économies émergentes.

NOUS.

Le marché devrait atteindre 3,76 milliards de dollars en 2026, soutenu par une infrastructure de santé avancée et des initiatives croissantes d’intégration d’appareils.

Japon

Le marché devrait bénéficier de la numérisation croissante des soins de santé et de l’adoption croissante des technologies médicales connectées.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Accroître la transformation numérique dans les systèmes de santé pour stimuler la croissance du marché

L’un des principaux moteurs du marché est la transformation numérique rapide des systèmes de santé. Avec le nombre croissant d'hôpitaux qui font progresser leur infrastructure pour améliorer l'efficacité clinique et la sécurité des patients, l'adoption d'appareils de chevet dotés de DSE et de plateformes de décision clinique augmente rapidement. Cela a entraîné une forte demande d’une connectivité fiable comme exigence de base. Les initiatives de transformation numérique visent également à améliorer l’interopérabilité, la mobilité des données et l’analyse, qui reposent toutes sur la connectivité des dispositifs médicaux. En outre, les gouvernements et les systèmes de santé investissent également considérablement danssanté-numériquemodernisation, qui conduit à l’adoption généralisée d’appareils connectés, de plates-formes d’intégration et de solutions IoMT sans fil.

Par exemple, en juillet 2023, GE HealthCare et Medanta ont signé une collaboration pour le lancement de services Tele-ICU en Inde.

RESTRICTIONS DU MARCHÉ :

Vulnérabilités de cybersécurité dans les dispositifs médicaux connectés pour restreindre la croissance du marché

L’un des facteurs les plus importants qui freinent la croissance du marché mondial de la connectivité des dispositifs médicaux sont les vulnérabilités en matière de cybersécurité des dispositifs médicaux connectés. À mesure que de plus en plus d’appareils sont mis en réseau, le risque de cyberattaques est élevé. Cela entraîne une augmentation du risque d’accès non autorisé, de falsification des données, de ransomware ou d’arrêts opérationnels. Ces risques obligent les prestataires de soins de santé à investir massivement dans les outils de cybersécurité, la segmentation des réseaux, les correctifs et la certification des appareils. En conséquence, les défis en matière de cybersécurité entravent directement la croissance du marché en soulevant des obstacles à la mise en œuvre et en diminuant la confiance des fournisseurs.

- Par exemple, en août 2024, les États-Unis Cybersécuritéet l'Infrastructure Security Agency (CISA) ont publié un avis de sécurité avertissant de multiples vulnérabilités dans la plateforme d'information sur les dispositifs médicaux (MDIP) de Capsule Technologies.

OPPORTUNITÉS DE MARCHÉ :

Les progrès de la technologie sans fil et IoT offriront des perspectives de croissance lucratives

Les progrès rapides des normes de communication sans fil et des dispositifs médicaux compatibles IoT créent des opportunités significatives sur le marché. La connectivité sans fil supprime les limitations physiques du câblage et permet la transmission en temps réel des données cliniques. Cela permet aux systèmes de santé d’étendre la surveillance au-delà du cadre hospitalier. Les capteurs compatibles IoT et les appareils vitaux connectés assurent une surveillance continue, des alertes précoces et une documentation automatisée qui peuvent contribuer à améliorer l'efficacité et les résultats. Cela contribue à réduire les temps de déploiement, l'intégration basée sur le cloud et à réduire les coûts d'infrastructure à long terme, faisant des dispositifs médicaux sans fil et des solutions IoT une opportunité de forte croissance pour les fournisseurs de connectivité.

- Par exemple, GE Healthcare est l’un des principaux acteurs proposant un système de surveillance portable sans fil.

TENDANCES DU MARCHÉ DE LA CONNECTIVITÉ DES DISPOSITIFS MÉDICAUX :

La croissance de la surveillance à distance des patients (RPM) et de la télésanté est une tendance importante du marché

Ces dernières années, le marché a connu une expansion rapide du RPM et de la télésanté. Cela révolutionne le paysage dedispositif médicalla connectivité à mesure que la prestation des soins de santé dépasse les cadres hospitaliers traditionnels pour s'étendre à domicile, aux centres de soins ambulatoires et aux établissements de soins virtuels. Cette tendance a stimulé la demande de plates-formes de connectivité robustes, capables de transmettre en toute sécurité des données physiologiques en temps réel dans les DSE et les tableaux de bord cliniques des hôpitaux. De plus, les initiatives stratégiques des acteurs opérationnels ont également soutenu cette tendance du marché.

- Par exemple, en mars 2023, Koninklijke Philips N.V. a lancé les solutions Philips Virtual Care Management pour améliorer les offres de télésanté.

LES DÉFIS DU MARCHÉ :

Les coûts d’investissement et d’exploitation élevés posent un défi important pour la croissance du marché

L’un des défis majeurs du marché mondial réside dans les coûts d’investissement et d’exploitation élevés. L’intégration de dispositifs médicaux dans un système informatique hospitalier est souvent une affaire coûteuse. Cela nécessite un investissement initial substantiel ainsi que des dépenses opérationnelles continues pour la maintenance, les mises à jour de compatibilité, la formation et la conformité. Cela crée un obstacle financier important, en particulier pour les institutions de petite taille ou aux ressources limitées. La combinaison d’un coût initial élevé, de dépenses permanentes imprévisibles et d’un retour sur investissement incertain entraîne une adoption plus lente de ces technologies sur le marché.

- Par exemple, selon un article publié par SaijiTech en juin 2024, les processus d'intégration sont complexes et gourmands en ressources, notant que les appareils existants, les protocoles propriétaires et les exigences de sécurité des données augmentent considérablement les coûts et les efforts de mise en œuvre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

En offrant

Achats fréquents de produits pour stimuler la croissance segmentaire

Sur la base de l'offre, le marché est classé en produits et services. Les produits sont ensuite segmentés en hubs de connectivité des appareils, passerelles Medical IoT, plates-formes d'intégration de dispositifs médicaux, modules d'interopérabilité DME et autres. En outre, le segment des services est classé en services de mise en œuvre et d'intégration, de conseil et d'optimisation des flux de travail, etc.

Le segment des produits détenait la plus grande part de marché mondiale de la connectivité des dispositifs médicaux en 2025. Cela peut être attribué au besoin croissant de matériel de connectivité de haute fiabilité, associé à l’expansion de la surveillance à distance des patients, ce qui entraîne une demande croissante pour ces produits. De plus, les lancements de nouveaux produits par des acteurs clés ont encore soutenu la croissance du segment.

- Par exemple, en octobre 2025, BD a lancé la plateforme de soins connectés BD Incada pour favoriser la connectivité dans les établissements de soins de santé.

Le segment des services connaît la croissance la plus rapide avec un TCAC de 10,07 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Utilisation croissante des applications filaires pour stimuler la croissance du segment

En termes de technologie, le marché est classé en filaire et sans fil.

En 2025, le segment filaire dominait le marché avec la plus grande part. En 2026, le segment devrait dominer avec une part de 58,6 %. Le segment a dominé le marché en raison de la forte dépendance des hôpitaux à l'égard de la connectivité filaire pour les appareils tels que les moniteurs patient, les ventilateurs et les appareils d'anesthésie. Comme cette technologie offre une communication stable et ininterrompue, son adoption par les utilisateurs finaux est relativement plus élevée.

- Par exemple, selon le livre blanc publié par Lantronix, Inc., de nombreuses unités de soins intensifs et salles d'opération utilisent encore une connectivité filaire pour mettre en réseau des appareils critiques tels que des moniteurs patient, des ventilateurs, des pompes à perfusion et des instruments de laboratoire/de diagnostic.

Le segment des technologies sans fil devrait croître à un TCAC de 9,70 % dans les années à venir.

Par candidature

Grand volume de génération de données pour stimuler la croissance du segment d’intégration des signes vitaux et de la surveillance des patients

En termes d’application, le marché est classé en intégration des signes vitaux et de la surveillance des patients, intégration de l’anesthésie et/ou des appareils, connectivité ICU/USIN, intégration des données des appareils d’imagerie, santé à domicile et surveillance des patients à distance (RPM), et autres.

Le segment de l’intégration des signes vitaux et de la surveillance des patients a conquis la première part du marché en 2025. En 2026, le segment devrait dominer avec une part de 30,7 %. Cette domination est soutenue par des facteurs clés tels que les avantages offerts par ces technologies pour cette application, l’évolutivité entre les services hospitaliers et la forte adoption de modèles de surveillance à distance et de soins hybrides.

- Par exemple, selon une étude publiée dans ScienceDirect en octobre 2024, la surveillance continue des signes vitaux portable + basée sur l'IoT souligne que l'intégration des systèmes de surveillance des patients avec la connectivité IoT permet une surveillance continue dans les unités de soins intensifs, ainsi que dans les services généraux et même dans les établissements de soins à domicile.

Le segment de la santé à domicile et de la surveillance à distance des patients (RPM) devrait augmenter à un TCAC de 11,54 % sur la période projetée.

Par utilisateur final

Adoption croissante de technologies avancées pour stimuler la croissance segmentaire des hôpitaux et des ASC

En termes d’utilisateur final, le marché est classé en hôpitaux et ASC, centres de diagnostic, soins à domicile et autres.

Le segment des hôpitaux et ASC représentait la plus grande part du marché mondial en 2025 et devrait maintenir sa domination en 2026 avec une part estimée à 72,8 %. Cette domination est principalement due à la grande densité et à la complexité des appareils dans les hôpitaux, à l'exigence d'une surveillance continue et à l'échange de données en temps réel, ainsi qu'aux initiatives stratégiques entre les acteurs opérationnels et les hôpitaux pour l'intégration de ces technologies.

- Par exemple, selon un article publié en juillet 2023, plus de 88 % des responsables informatiques des hôpitaux prévoient d’augmenter leurs investissements dans les technologies tierces, avec pour priorités la surveillance à distance des patients et les solutions avancées de connectivité/interopérabilité.

Le segment des soins à domicile devrait croître à un TCAC de 15,29 % au cours de la période de prévision.

Perspectives régionales du marché de la connectivité des dispositifs médicaux

En termes de région, le marché est divisé en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Medical Device Connectivity Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a maintenu une forte dynamique en 2024, avec une valeur de 3,61 milliards de dollars, et détenait également la plus grande part en 2025, avec 3,85 milliards de dollars. La domination régionale peut être attribuée à des facteurs tels qu'une forte pénétration de la numérisation dans les hôpitaux, une fortetélésantéadoption et des investissements importants dans l’intégration des appareils. Le marché américain devrait atteindre une valorisation de 3,76 milliards de dollars en 2026. Les États-Unis dominent le marché nord-américain, en raison de facteurs tels que l'accent croissant mis par les acteurs opérationnels sur la collaboration avec les hôpitaux pour la pénétration des produits et la disponibilité d'une infrastructure avancée pour l'intégration des appareils. De plus, les initiatives stratégiques entreprises par les utilisateurs finaux soutiennent également la croissance du marché au cours de la période d’étude.

· Par exemple, selon une étude de RAND Corporation, la volonté des Américains d'utiliser la télésanté vidéo a augmenté de 11 % entre mars 2019 et mars 2021.

Europe

La région Europe devrait enregistrer un taux de croissance de 6,48 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,67 milliard de dollars d'ici 2026. Cela peut être attribué à la forte présence d'entreprises clés dans les solutions de connectivité des appareils, ainsi qu'à un cadre réglementaire favorable dans la région. Forts de ces facteurs, des pays comme le Royaume-Uni prévoient d'enregistrer une valorisation de 0,34 milliard de dollars, l'Allemagne de 0,37 milliard de dollars et la France de 0,27 milliard de dollars en 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 2,06 milliards de dollars en 2026 et assurer la place de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,37 et 0,62 milliard de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient enregistrer une croissance plus lente dans cet espace de marché. Le marché latino-américain devrait atteindre une valorisation de 0,39 milliard de dollars en 2026. Des progrès croissants dansinformatique de santéLes infrastructures dans ces régions devraient stimuler davantage la croissance dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,10 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les innovations technologiques et les initiatives stratégiques renforcent la position de leader des entreprises clés

Le marché mondial de la connectivité des dispositifs médicaux présente un cadre modérément consolidé, avec la présence de plusieurs acteurs clés, notamment des innovateurs en matière de santé numérique et des fabricants d’appareils. Les sociétés de connectivité de dispositifs médicaux telles que Koninklijke Philips N.V., Masimo, GE HealthCare, Ascom Holding AG et Oracle Health comptent parmi les entités les plus dominantes du marché. Des plates-formes de connectivité avancées, des solutions de flux de travail cliniques à l'échelle de l'entreprise et une forte présence géographique sont quelques-uns des facteurs qui soutiennent leur leadership sur le marché. De plus, l’adoption croissante des produits proposés par ces acteurs soutient également leur position de leader.

- Par exemple, en octobre 2021, Koninklijke Philips N.V. a annoncé que sa plate-forme d'information sur les dispositifs médicaux Philips Capsule (MDIP) avait été intégrée à plus de 1 000 modèles de dispositifs médicaux uniques.

En dehors de cela, d’autres sociétés de connectivité de dispositifs médicaux telles que BD, Baxter International, ICU Medical, Lantronix et d’autres investissent dans l’offre de hubs de connectivité, d’interopérabilité de perfusion intelligente et de passerelles sans fil pour maintenir leur avantage concurrentiel sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE CONNECTIVITÉ DES DISPOSITIFS MÉDICAUX PROFILÉES :

- Koninklijke Philips N.V.(Pays-Bas)

- Masimo(NOUS.)

- Ascom(Suisse)

- Compagnie General Electric (États-Unis)

- Oracle (États-Unis)

- Siemens Healthineers AG (Allemagne

- BD (États-Unis)

- Baxter (États-Unis)

- ICU Médical, Inc.. (NOUS.)

- LANTRONIX, INC. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2025: Koninklijke Philips N.V. et Masimo ont étendu leur collaboration pour l'intégration de la technologie des capteurs de Masimo directement dans le moniteur patient multiparamétrique de Philips.

- juillet 2025: Koninklijke Philips N.V. s'est associé à Dräger, Hamilton Medical, Getinge et B. Braun Melsungen AG pour lancer un écosystème ouvert de surveillance des patients » pour une connectivité des appareils indépendante du fournisseur.

- novembre 2024: GE Healthcare a collaboré avec RadNet pour accélérer l'adoption de intelligence artificielle (IA)et transformez les systèmes d’imagerie avec SmartTechnology.

- janvier 2024: L'Université technologique de Nanyang, à Singapour, et l'Imperial College de Londres ont reçu une subvention de 20 millions de dollars de la National Research Foundation, Singapour (NRF), pour le développement de produits avancés destinés à protéger les données de santé et les appareils portables.

- décembre 2021: Planet Innovation a présenté NeoSync – un produit innovant qui connecte les dispositifs médicaux aux dossiers de santé électroniques (DSE).

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la connectivité des dispositifs médicaux fournit une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit également un aperçu des avancées technologiques, du développement de produits, des développements clés du secteur, des fusions et acquisitions et des informations stratégiques sur la croissance du marché. Le rapport sur les prévisions du marché mondial comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAIL |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,87 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

En offrant Produits

Services

Par technologie

Par candidature

Par utilisateur final

Par région Amérique du Nord(Par offre, technologie, application, utilisateur final et pays)

Europe(Par offre, technologie, application, utilisateur final et pays/sous-région)

Asie-Pacifique(Par offre, technologie, application, utilisateur final et pays/sous-région)

l'Amérique latine(Par offre, technologie, application, utilisateur final et pays/sous-région)

Moyen-Orient et Afrique(Par offre, technologie, application, utilisateur final et pays/sous-région)

|

- 2021-2034

- 2025

- 2021-2024

- 147

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés