Taille du marché de la mousse médicale, part et analyse de l’industrie par type (flexible, rigide et pulvérisation), par matériau (polyuréthane, polyéthylène, polystyrène, silicone et autres), par structure (mousse à cellules ouvertes et mousse à cellules fermées), par application (soins des plaies, emballages médicaux, soutien et confort des patients, et autres), par utilisateur final (hôpitaux et cliniques, fabricants de dispositifs médicaux, établissements de soins à domicile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

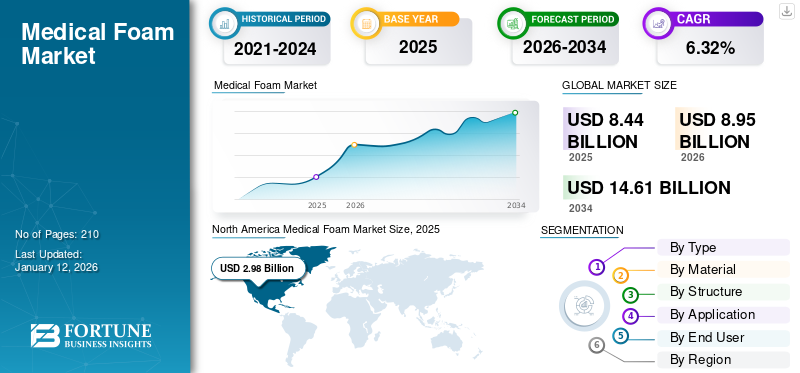

La taille du marché mondial des mousses médicales était évaluée à 8,44 milliards USD en 2025. Le marché devrait passer de 8,95 milliards USD en 2026 à 14,61 milliards USD d’ici 2034, avec un TCAC de 6,32 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des mousses médicales avec une part de marché de 35,35 % en 2025.

La mousse médicale est composée de matériaux polymères spécialisés, tels que le polyuréthane, le polyéthylène, le polystyrène et le silicone, spécialement conçus pour le rembourrage, l'absorption des fluides, l'étanchéité, l'isolation et l'adhérence douce dans les applications de soins de santé. De plus, la mousse médicale joue un rôle essentiel dans des produits tels que les pansements avancés, les champs chirurgicaux, les supports orthopédiques et pour stomies, les cathéters, les joints d'étanchéité pour appareils, les emballages médicaux et les systèmes de positionnement des patients. La croissance du marché est attribuée à l’incidence croissante des plaies chroniques liées au diabète et au vieillissement de la population, à l’attention croissante accordée au contrôle des infections et à l’adoption croissante de traitements mini-invasifs et de soins à domicile. De plus, les progrès dans les technologies de mousse devraient avoir un impact positif sur le marché car ils offrent des performances cliniques supérieures et un confort amélioré pour les patients.

Le marché est dominé par plusieurs acteurs majeurs, dont Smith+Nephew, Mölnlycke Health Care, 3M Healthcare et ConvaTec, en première ligne. L’accent mis sur l’introduction de nouveaux produits et l’accent croissant mis sur la mise en œuvre de stratégies inorganiques devraient influencer les parts de marché de ces entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la mousse médicale PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 8,44 milliards de dollars

- Taille du marché en 2026 : 8,95 milliards de dollars

- Taille du marché prévue pour 2034 : 14,61 milliards de dollars

- TCAC : 6,32 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des mousses médicales avec une part de 35,35 % en 2025.

- Le segment flexible représentait 59,40 % de part de marché en 2026.

- Le segment du polyuréthane (PU) détenait une part de marché de 53,31 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 3,17 milliards de dollars en 2026, grâce aux infrastructures de santé avancées et aux procédures chirurgicales.

Europe

L’Europe devrait atteindre 2,35 milliards de dollars en 2026, grâce à l’augmentation des investissements en R&D et à l’adoption de pansements antimicrobiens.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,46 milliards de dollars en 2026 et devrait enregistrer la croissance régionale la plus rapide.

NOUS.

Le marché devrait atteindre 2,93 milliards de dollars en 2026, stimulé par la demande croissante de produits avancés pour le traitement des plaies.

Japon

Le marché de la mousse médicale est soutenu par l’adoption croissante de matériaux de santé avancés et de fabrication de dispositifs médicaux.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des plaies chroniques et des volumes de procédures pour stimuler la croissance du marché

La prévalence croissante des plaies chroniques devrait stimuler la croissance du marché mondial des mousses médicales. En outre, l'augmentation des volumes chirurgicaux en orthopédie, en cardiologie et en chirurgie générale stimule la demande de mousses utilisées pour le rembourrage, le drapage, l'étanchéité et l'emballage stérile des instruments et des implants. De plus, les initiatives de prévention des infections continuent de privilégier les composants à usage unique, tandis que le vieillissement des populations et la prévalence croissante du diabète soutiennent la demande de produits associés aux escarres et aux ulcères veineux. Les progrès technologiques continus conduisent à l’introduction de produits dotés de capacités supérieures, susceptibles d’offrir de meilleurs résultats aux patients.

- Par exemple, en septembre 2024, Solventum a annoncé le lancement de son nouveau site Place and V.A.C. pansement spécialement conçu pour les plaies chroniques.

RESTRICTIONS DU MARCHÉ

Standardisation limitée et procédures de validation complexes pour entraver la croissance du marché

Le respect de normes strictes en matière de biocompatibilité, de particules et autres augmente considérablement le temps et les coûts du processus de validation des mousses médicales. De plus, les fabricants doivent investir massivement dans des environnements de production de qualité salle blanche, effectuer des évaluations de compatibilité de stérilisation et fournir une documentation réglementaire détaillée avant l'approbation. De plus, les fluctuations des prix des matières premières comme le polyuréthane, le polyéthylène et le silicone augmentent les coûts de production et compliquent les contrats à long terme avec les fournisseurs. Ces défis combinés à la fois réglementaires et financiers ralentissent l’introduction de nouveaux produits, consolident la puissance manufacturière de quelques grands fournisseurs mondiaux et limitent l’innovation.

- Par exemple, en janvier 2024, la FDA et l’ISO ont annoncé le lancement de nouvelles réglementations sur les tests de biocompatibilité desdispositifs médicaux. Ces nouvelles réglementations sont responsables de la validation du produit, suivie de l'introduction du produit sur le marché.

OPPORTUNITÉS DE MARCHÉ

Passage aux soins à domicile et à la chirurgie ambulatoire pour élargir les opportunités de croissance du marché

Récemment, les procédures ont évolué des milieux hospitaliers vers les centres de chirurgie ambulatoire et les environnements de soins à domicile. Les cliniciens et les soignants ont de plus en plus besoin de pansements et d'interfaces pour appareils faciles à appliquer, confortables et à faible risque à retirer. Cette transition stimule la demande de silicone souple et multicouchepolyuréthane (PU)des mousses qui offrent des taux de transmission de vapeur d'humidité (MVTR) élevés, une excellente conformabilité et une adhérence sûre mais douce, réduisant les traumatismes cutanés et minimisant la fréquence des changements de pansements. De plus, la prévalence croissante de maladies telles que les plaies chroniques devrait également créer un environnement favorable à la croissance du marché.

- Par exemple, selon les données publiées par l’Agence pour la recherche et la qualité des soins de santé en octobre 2025, on estime que 2,5 millions de personnes développent des escarres aux États-Unis chaque année.

TENDANCES DU MARCHÉ DES MOUSSES MÉDICALES

La préférence croissante pour des conceptions légères pour une meilleure ergonomie est l’une des principales tendances du marché

Les fabricants de dispositifs médicaux et d’emballages adoptent de plus en plus des structures en mousse légères, plus fines et hautes performances qui offrent un amorti et une absorption efficaces tout en minimisant la consommation de matériaux. Ces conceptions optimisées contribuent à réduire le poids de transport, à réduire les dépenses en matières premières et à améliorer la flexibilité et la conformabilité, en particulier dans les pansements, les supports orthopédiques et les applications d'emballage médical. De plus, ce changement s’aligne sur l’accent mis par les prestataires de soins de santé sur des matériaux ergonomiques, faciles à appliquer et conviviaux pour le patient, permettant une utilisation et un confort améliorés.

- Par exemple, en octobre 2024, Avery Dennison Medical a annoncé le lancement de son SilFoam Lite, une mousse légère spécialement conçue pour le traitement des plaies chroniques.

LES DÉFIS DU MARCHÉ

Une qualité constante à grande échelle et des exigences en matière de preuves réglementaires pour offrir un défi substantiel

Maintenir une structure de pores, une force d’adhésion et des performances d’absorption constantes sur l’ensemble des lots de production reste un défi technique, d’autant plus que les délais de livraison se raccourcissent et que la demande s’accélère. Les hôpitaux et les payeurs exigent de plus en plus une validation clinique et économique solide pour justifier l'utilisation de mousses médicales haut de gamme, ce qui augmente les coûts des essais de produits et de la génération de données. De plus, la pression constante sur les prix exercée par les organisations d'achats groupés (GPO) continue de limiter les marges. Cela réduit le capital disponible pour la recherche et le développement (R&D), ce qui rend difficile pour les fabricants de maintenir l'innovation tout en répondant aux attentes en matière de coûts et de performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Confort important fourni par le type de mousse flexible pour accélérer la croissance du segment

Sur la base de la segmentation par type, le marché est classé en flexible, rigide et spray.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment flexible détenait la part de marché mondiale la plus élevée de la mousse médicale, soit 59,40 % en 2026. Certains facteurs, notamment son confort supérieur, son adaptabilité et son adoption substantielle dans les établissements de soins de santé, stimulent la croissance du segment. De plus, les mousses flexibles sont également préférées dans les pansements, les coussinets chirurgicaux, les revêtements prothétiques et les coussins pour patients. En outre, les innovations continues dans les compositions de polyuréthane et de silicone améliorent également la respirabilité et la durabilité, aidant ainsi les mousses flexibles à rester le choix préféré pour les applications médicales et de soins aux patients modernes.

- Par exemple, en mars 2025, Mölnlycke Health Care a présenté une étude dans laquelle Mepilex Border Flex a démontré une plus grande efficacité en tant que pansement.

Le segment des pulvérisations devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Par matériau

Rentabilité et biocompatibilité supérieures du polyuréthane pour stimuler la croissance du segment

En termes de matériaux, le marché est classé en polyuréthane (PU),polyéthylène (PE),polystyrène (PS), silicone et autres.

Le segment du polyuréthane (PU) a conquis la plus grande part du marché en 2025. En 2026, le segment domine avec une part de 53,31 %. La mousse de polyuréthane (PU) offre plusieurs avantages, notamment des performances élevées, une rentabilité et une biocompatibilité. De plus, la mousse est conçue avec plusieurs variantes, lui permettant d'élargir ses applications. De plus, sa compatibilité avec les revêtements et les adhésifs permet une intégration transparente dans les pansements et dispositifs de diagnostic avancés. En outre, le nombre croissant de lancements de produits devrait également avoir un impact positif sur la croissance du segment.

- Par exemple, en mars 2025, Rogers Corporation a annoncé le lancement de sa nouvelle mousse de polyuréthane, appelée PORON 40V0. La mousse est résistante au feu et peut être utilisée pour l'emballage de dispositifs médicaux, la fermeture de plaies et le confort biomédical.

Le segment du silicone devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Par structure

Propriétés antimicrobiennes étendues des mousses à cellules ouvertes pour stimuler la croissance du segment

En termes de structure, le marché est classé en mousse à cellules ouvertes et mousse à cellules fermées.

Le segment des mousses à cellules ouvertes a conquis la plus grande part de marché en 2025. En 2026, le segment domine avec une part de 63,52 %. Ce segment devrait connaître une demande considérable dans le secteur de la santé en raison de sa texture douce, de sa respirabilité et de ses capacités supérieures de gestion des fluides. De plus, sa structure poreuse et interconnectée permet à l'air et à l'humidité de passer facilement, ce qui la rend parfaite pour les pansements, les coussins pour patients et les supports orthopédiques. De plus, son adaptabilité aux revêtements, agents antimicrobiens et films améliore sa fonctionnalité dans les produits médicaux modernes.

- Par exemple, en juin 2022, Medline a introduit la mousse Optifoam Gentle EX pour un meilleur pansement et une meilleure prévention des escarres.

Le segment des mousses à cellules fermées devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Par candidature

Prévalence significative des traumatismes et des plaies chroniques pour accélérer la croissance du segment des soins des plaies

En termes d’application, le marché est classé en soins des plaies, emballages médicaux, soutien et confort des patients, etc.

Le segment du soin des plaies a capturé la plus grande part de marché en 2025. En 2026, le segment domine avec une part de 46,15 %. Le segment du soin des plaies détient la plus grande part du marché, car le polyuréthane flexible etsiliconeles mousses font désormais partie intégrante de la gestion avancée des plaies. Ces mousses offrent une absorption des fluides, un soulagement de la pression et une respirabilité supérieurs. De plus, les hôpitaux et les cliniques préfèrent les pansements à base de mousse car ils réduisent la fréquence des changements de pansements, minimisent le risque d'infection et favorisent une guérison plus rapide. En outre, on estime que la prévalence importante des plaies chroniques offre également une opportunité lucrative de croissance du segment.

Le segment de l’emballage médical devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Par utilisateur final

Disponibilité d'une infrastructure avancée dans les hôpitaux et les cliniques pour stimuler la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, fabricants de dispositifs médicaux, établissements de soins à domicile et autres.

En 2024, le marché mondial était dominé par le segment des hôpitaux et cliniques en termes d’utilisateurs finaux. Les hôpitaux et les cliniques représentent la plus grande part du marché en raison de leur afflux élevé de patients et de leur demande constante de pansements, de compresses chirurgicales et de matériaux de rembourrage. De plus, ces installations sont capables de gérer un large éventail d’interventions chirurgicales où les mousses sont utilisées à des fins de protection et de contrôle des infections.

En outre, le segment des établissements de soins à domicile devrait croître à un TCAC de 7,2 % au cours de la période d’étude.

Perspectives régionales du marché de la mousse médicale

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Medical Foam Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a enregistré une taille de marché de 2,98 milliards USD en 2025, soit 35,35 % de la part de marché mondiale, et devrait atteindre 3,17 milliards USD en 2026. La croissance du marché nord-américain des mousses médicales est attribuée à d’importantes procédures chirurgicales, au développement d’infrastructures de santé et aux progrès technologiques. En 2026, le marché américain aurait atteint 2,93 milliards de dollars. La croissance du marché américain est attribuée à la prévalence croissante des plaies chroniques et chirurgicales ainsi qu’à l’adoption croissante de produits avancés de soin des plaies.

- Par exemple, en 2022, on estime que 280 000 chirurgies bariatriques ont été pratiquées aux États-Unis, ce qui représente une augmentation de 41 % par rapport à 2021.

Europe

En 2025, l'Europe représentait 2,23 milliards de dollars, soit 26,45 % du marché mondial, et devrait atteindre 2,35 milliards de dollars en 2026. L'Europe devrait connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 5,2 % et atteindre une valorisation de 2,23 milliards de dollars d'ici 2025. Cela est principalement dû aux investissements substantiels en recherche et développement, à l'adoption croissante des pansements antimicrobiens et à l'expansion rapide des technologies médicales. conditionnement. En raison de ces facteurs, des pays comme le Royaume-Uni, l’Allemagne et la France devraient enregistrer respectivement une valorisation de 0,42 milliard de dollars, 0,59 milliard de dollars et 0,35 milliard de dollars en 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 2,29 milliards de dollars en 2025, soit 27,11 % du paysage du marché mondial, et devrait atteindre 2,46 milliards de dollars en 2026. Le marché régional devrait afficher le TCAC le plus rapide au cours de la période de prévision. Dans la région, l’Inde et la Chine devraient respectivement atteindre 0,35 milliard de dollars et 0,67 milliard de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 0,38 milliard USD en 2025, soit 4,45 % de la part de marché mondiale, et devraient atteindre 0,39 milliard USD en 2026. En 2025, l’Amérique latine détenait 6,65 % du marché mondial, atteignant une valorisation de 0,56 milliard USD, et devrait atteindre 0,59 milliard USD en 2026. Au cours de la période de prévision, l’Amérique latine et les régions du Moyen-Orient et de l’Afrique devraient connaître une croissance modérée dans cet espace de marché. Le marché latino-américain devrait atteindre, en 2025, une valorisation de 0,56 milliard de dollars. On estime en outre que la consolidation des infrastructures de santé, associée à des investissements massifs dans des établissements de santé de qualité supérieure, stimulera la croissance régionale au cours de la période de prévision. Au Moyen-Orient et en Afrique, le marché du CCG devrait atteindre une valeur de 0,22 milliard de dollars d'ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Fort accent sur le développement de nouveaux produits avec des capacités améliorées pour maintenir leur position sur le marché

Le marché mondial présente une structure semi-concentrée, avec de nombreuses petites et moyennes entreprises opérant activement dans le monde entier. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Smith Nephew Plc, Mölnlycke Health Care, 3M Healthcare et ConvaTec font partie des acteurs dominants du marché. Une gamme complète de technologies de mousse médicale, une innovation continue et une concentration considérable sur la recherche et le développement sont quelques stratégies clés de ces entreprises qui renforcent leur domination.

En dehors de ceux-ci, d’autres acteurs clés du marché comprennent Coloplast, Avery Dennison Medical, Zotefoams plc, Rogers Corporation, Sekisui Chemical Co., Ltd., et d’autres. Ces entreprises déploient de nombreuses étapes stratégiques, telles que des partenariats avec des prestataires de soins de santé pour consolider leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE MOUSSE MÉDICALE PROFILÉES

- Smith & Nephew plc (Royaume-Uni)

- Mölnlycke Health Care AB (Suède)

- Société 3M(NOUS.)

- ConvaTec Group Plc (Royaume-Uni)

- Coloplast A/S (Danemark)

- Avery Dennison Medical LLC(NOUS.)

- Zotefoams plc(ROYAUME-UNI.)

- Rogers Corporation (États-Unis)

- Sekisui Chemical Co., Ltd. (Japon)

- Recticel NV/SA (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2024 :Smith Nephew Plc a annoncé le lancement d'un nouveau produit, ALLEVYN LIFE Dressing. L'étude du produit a représenté un résultat important pour tous les types de plaies.

- Juin 2023 :Carpenter Co., a annoncé l'acquisition de Recticel N.V. pour consolider sa position sur le marché des mousses.

- Janvier 2023 :Convatec a annoncé le lancement de son nouveau produit sous la marque ConvaFoam. La nouvelle mousse est spécialement conçue pour les plaies chroniques.

- Février 2021 :Zotefoams plc.a annoncé la mise en service d'une nouvelle usine de production en Pologne.

- Octobre 2019 :3M a annoncé l'acquisition d'Acelity, Inc., dans le but de consolider sa présence sur le marché du soin des plaies.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,32 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type · Flexible · Rigide · Pulvérisation Par matériau · Polyuréthane (PU) · Polyéthylène (PE) · Polystyrène (PS) · Silicone · Autres Par structure · Mousse à cellules ouvertes · Mousse à cellules fermées Par candidature · Soins des plaies · Emballage médical · Soutien et confort des patients · Autres Par utilisateur final · Hôpitaux et cliniques · Fabricants de dispositifs médicaux · Paramètres de soins à domicile · Autres Par géographie · Amérique du Nord (par type, matériau, structure, application, utilisateur final et pays) o États-Unis § Par type oCanada § Par type · Europe (par type, matériau, structure, application, utilisateur final et pays/sous-région) o Allemagne § Par type o Royaume-Uni § Par type oFrance § Par type o Espagne § Par type o Italie § Par type o Scandinavie § Par type o Reste de l'Europe § Par type · Asie-Pacifique (par type, matériau, structure, application, utilisateur final et pays/sous-région) o Chine § Par type o Japon § Par type o Inde § Par type o Australie § Par type o Asie du Sud-Est § Par type o Reste de l'Asie-Pacifique § Par type · Amérique latine (par type, matériau, structure, application, utilisateur final et pays/sous-région) o Brésil § Par type o Mexique § Par type o Reste de l'Amérique Latine § Par type de produit · Moyen-Orient et Afrique (par type, matériau, structure, application, utilisateur final et pays/sous-région) o CCG § Par type o Arabie Saoudite § Par type o Reste du Moyen-Orient et Afrique § Par type |

Questions fréquentes

La taille du marché mondial des mousses médicales devrait passer de 8,95 milliards de dollars en 2026 à 14,61 milliards de dollars d’ici 2034, avec un TCAC de 6,32 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 2,98 milliards de dollars.

Le marché devrait afficher un TCAC de 6,32 % au cours de la période de prévision 2026-2034.

Le segment flexible a dominé le marché par type en 2025.

Les principaux facteurs qui animent le marché sont la prévalence croissante des plaies chroniques et les progrès technologiques en matière de mousse.

Smith Nephew Plc, Mölnlycke Health Care, 3M Healthcare et ConvaTec sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

La demande croissante de pansements à base de mousse, associée à la prévalence importante des plaies chirurgicales, devrait stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés