Taille, part et analyse de l’industrie du marché du verre métallique, par type (rubans, verre métallique en vrac, fils, revêtements et autres), par application (noyaux de transformateur, inducteurs et selfs, capteurs, composants structurels, dispositifs médicaux, composants aérospatiaux et autres) et prévisions régionales, 2026-2034

Taille du marché du verre métallique et perspectives d’avenir

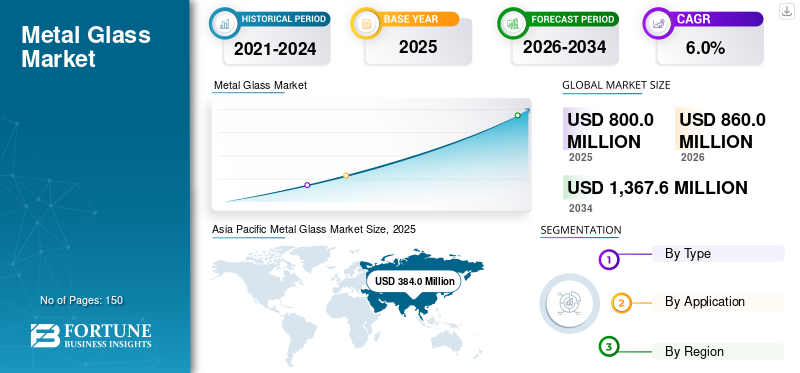

La taille du marché mondial du verre métallique était évaluée à 800,0 millions de dollars en 2025. Le marché devrait passer de 860,0 millions de dollars en 2026 à 1 367,6 millions de dollars d’ici 2034, avec un TCAC de 6,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du verre métallique avec une part de marché de 48, % en 2025.

Le verre métallique, également connu sous le nom de métal amorphe, est une classe de matériaux métalliques caractérisés par une structure atomique non cristalline formée par solidification rapide. Contrairement aux métaux conventionnels, le verre métallique est dépourvu d'ordre atomique à longue portée, ce qui lui confère des propriétés uniques telles qu'une résistance élevée, une élasticité supérieure, une excellente résistance à la corrosion et de faibles pertes magnétiques. Ces propriétés rendent le verre métallique parfaitement adapté aux noyaux de transformateurs, aux inducteurs, aux capteurs,dispositifs médicauxet les composants aérospatiaux. Parmi les applications, les noyaux de transformateur dominent en raison de la capacité du matériau à réduire considérablement les pertes d’énergie dans les systèmes de distribution d’énergie. La demande croissante d’infrastructures électriques économes en énergie, de composants électroniques miniaturisés et de matériaux structurels hautes performances continue de stimuler l’expansion du marché. De plus, les progrès dans le traitement du verre métallique en vrac et la fabrication additive élargissent le champ d’application. Le marché reste axé sur la technologie, soutenu par des fabricants spécialisés se concentrant sur les secteurs critiques en termes de performance. Proterial, Ltd., Qingdao Yunlu Advanced Materials Technology Co., Ltd., Zhejiang Zhaojing Electrical Technology Co., Ltd., VACUUMSCHMELZE GmbH & Co. KG (VAC) et Metglas, Inc. sont les principales sociétés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU VERRE MÉTALLIQUE

Les normes d’efficacité énergétique et la miniaturisation façonnent l’évolution du marché

Le marché évolue en réponse à des normes mondiales plus strictes en matière d'efficacité énergétique et à une demande croissante de composants miniaturisés et hautes performances. Une tendance clé est l’adoption de rubans métalliques amorphes dans les noyaux des transformateurs de nouvelle génération afin de réduire les pertes dans les noyaux et d’améliorer l’efficacité du réseau. Les gouvernements du monde entier mettent en œuvre des politiques encourageant les transformateurs à faibles pertes, accélérant ainsi la demande. Une autre tendance importante est l’expansion des applications de verre métallique en vrac dans les composants structurels de précision en raison de son rapport résistance/poids et de son élasticité élevés. La miniaturisation de l'électronique favorise également l'utilisation du verre métallique dans les inductances et les capteurs. Les progrès technologiques dans les techniques de moulage et de formage des thermoplastiques permettent de fabriquer des composants en verre métallique en vrac plus grands et plus complexes. Ces tendances reflètent une évolution structurelle vers des matériaux à haut rendement et hautes performances, façonnant ainsi la trajectoire à long terme du marché du verre métallique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

[mZJ9v6HzSi]

Propriétés magnétiques supérieures et résistance mécanique répondant à la demande

Le principal moteur du marché est ses performances magnétiques supérieures à celles de l’acier au silicium conventionnel. Les rubans métalliques amorphes présentent des pertes dans le noyau nettement inférieures, ce qui les rend très efficaces dans les transformateurs et inducteurs économes en énergie. L’augmentation de la consommation mondiale d’électricité et les initiatives de modernisation du réseau soutiennent directement la demande pour ces matériaux. De plus, le verre métallique en vrac offre une résistance, une dureté et une résistance à la corrosion exceptionnelles, ce qui favorise son adoption dans les applications structurelles et aérospatiales. L’accent croissant mis sur la réduction du gaspillage d’énergie et l’amélioration de l’efficacité du système renforce l’utilisation du verre métallique dans les infrastructures électriques. Des investissements croissants dansénergie renouvelableet les réseaux intelligents soutiennent également la consommation. Ces avantages en termes de performances garantissent une demande soutenue dans les secteurs de l’énergie et de la haute technologie, maintenant ainsi une croissance stable du marché du verre métallique.

RESTRICTIONS DU MARCHÉ

Coûts de production élevés et limitations de traitement limitant la pénétration du marché

Malgré de solides avantages en termes de performances, le marché est confronté à des contraintes liées à la complexité et au coût de la production. La fabrication de métaux amorphes nécessite des processus de solidification rapides et un contrôle précis de la température, ce qui augmente les dépenses opérationnelles. Les composants en verre métallique en vrac sont de taille limitée en raison de contraintes de vitesse de refroidissement, ce qui restreint des applications structurelles plus larges. De plus, des équipements spécialisés et une expertise technique sont nécessaires pour les opérations de formage et de façonnage. La concurrence des matériaux magnétiques conventionnels et des composites avancés limite également la pénétration sur les marchés sensibles aux coûts. La sensibilisation limitée des utilisateurs finaux limite encore davantage son adoption généralisée. Ces obstacles techniques et économiques réduisent l’évolutivité et l’accessibilité du marché, modérant ainsi le taux de croissance global du marché.

OPPORTUNITÉS DE MARCHÉ

L’électrification et la demande de matériaux avancés créent un potentiel d’expansion

Le marché présente de fortes opportunités tirées par l’électrification mondiale, l’intégration des énergies renouvelables et la demande de matériaux avancés. L’expansion des réseaux de transport et de distribution d’énergie augmente la demande de noyaux de transformateur à haut rendement fabriqués à partir de rubans métalliques amorphes. La croissance du marché des véhicules électriques et des systèmes d’énergie renouvelable soutient également les exigences avancées en matière de composants magnétiques. Une autre opportunité réside dans les applications aérospatiales et médicales, où les matériaux légers, résistants à la corrosion et à haute résistance sont de plus en plus préférés. Le développement de technologies de fabrication additive permet des géométries complexes dans les composants en verre métallique en vrac, ouvrant ainsi de nouvelles possibilités de conception. De plus, l’attention croissante accordée aux politiques d’économie d’énergie et de réduction des émissions de carbone accroît la demande de matériaux magnétiques à faibles pertes. Ces domaines d’application en expansion et ces innovations technologiques créent collectivement un potentiel de croissance important, renforçant ainsi les perspectives à long terme du marché.

LES DÉFIS DU MARCHÉ

Contraintes d’évolutivité et exigences de manutention affectant l’expansion commerciale

Un défi majeur sur le marché consiste à augmenter la production tout en maintenant une structure amorphe uniforme et une cohérence des performances. La fabrication de composants en vrac de plus grande taille sans cristallisation reste techniquement exigeante. De plus, le formage et l'usinage nécessitent des techniques de traitement thermoplastiques spécialisées pour éviter la dégradation structurelle. Les limitations de la chaîne d’approvisionnement pour les matières premières de haute pureté ajoutent encore à la complexité. Garantir la fiabilité et l’assurance qualité à long terme des applications d’infrastructures critiques pose également des défis. Surmonter ces obstacles nécessite des investissements continus en R&D et des solutions de fabrication avancées, influençant ainsi le rythme de commercialisation et le positionnement concurrentiel sur le marché.

ACTIVITÉS DE RECHERCHE ET DÉVELOPPEMENT

Les efforts de R&D se concentrent sur le développement de nouvelles compositions d’alliages offrant une capacité de formation de verre et une stabilité thermique améliorées. Les progrès dans le formage des thermoplastiques et la fabrication additive permettent de produire des pièces en verre métallique en vrac plus grandes et plus complexes. Ces innovations améliorent les performances et élargissent le potentiel d’application.

Analyse de segmentation

Par type

Les caractéristiques de faible perte de noyau génèrent une part de marché dominante des rubans

Par type, le marché est segmenté en rubans, verre métallique en vrac, fils, revêtements et autres.

Le segment des rubans détenait la principale part de marché du verre métallique en 2025. La croissance de ce segment est tirée par son utilisation intensive dansnoyaux de transformateuret composants magnétiques. Produites par solidification rapide, ces bandes minces présentent une excellente perméabilité magnétique et des pertes dans le noyau extrêmement faibles par rapport aux aciers électriques conventionnels. La demande mondiale croissante de transformateurs économes en énergie dans les réseaux de transport et de distribution d’électricité soutient directement la consommation de ruban. De plus, leur facilité de stratification et d’intégration dans les conceptions de transformateurs améliore leur adoption. Les réglementations gouvernementales promouvant les transformateurs à faibles pertes renforcent encore la domination du segment. La combinaison de l'efficacité des performances et de l'utilisation industrielle établie garantit une demande soutenue et élevée, maintenant ainsi les rubans comme le segment le plus important du marché.

Le segment du verre métallique en vrac devrait croître à un TCAC de 5,6 % au cours de la période de prévision. Le produit offre une résistance, une élasticité et une résistance à la corrosion exceptionnelles, ce qui le rend adapté aux composants structurels, aux dispositifs médicaux et aux pièces d'ingénierie de précision. Contrairement aux rubans, le BMG peut être façonné en formes tridimensionnelles grâce à un traitement thermoplastique. La croissance des secteurs aérospatial et médical soutient la demande de matériaux légers et performants.

Les fils sont utilisés dans les capteurs magnétiques de précision, les inductances et les composants électroniques en raison de leurs propriétés magnétiques douces et de leur flexibilité mécanique. La miniaturisation de l’électronique répond à une demande constante. Bien que leur part soit inférieure à celle des rubans, les applications électroniques de niche connaissent une croissance modérée, renforçant ainsi leur pertinence. Le segment devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Par candidature

Les réglementations sur l’efficacité énergétique stimulent l’adoption dominante des noyaux de transformateur

Par application, le marché est segmenté en noyaux de transformateur, inductances et selfs, capteurs, composants structurels, dispositifs médicaux, composants aérospatiaux et autres.

Les noyaux de transformateur représentent le principal segment d’application sur le marché en raison de la perte de noyau exceptionnellement faible et de la perméabilité magnétique élevée du matériau. Les rubans métalliques amorphes réduisent considérablement les pertes à vide dans les transformateurs de distribution par rapport à l'acier au silicium conventionnel. La consommation mondiale croissante d’électricité, les initiatives de modernisation du réseau et l’intégration de sources d’énergie renouvelables accélèrent la demande de transformateurs à haut rendement. Les réglementations gouvernementales exigeant des équipements électriques économes en énergie renforcent encore davantage leur adoption. Les services publics donnent de plus en plus la priorité aux économies d’énergie à long terme et à la réduction des émissions de carbone, soutenant directement l’utilisation du verre métallique. Ces exigences structurelles en matière d’efficacité énergétique soutiennent la demande dominante, maintenant ainsi les noyaux de transformateur comme le segment d’application le plus important du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des inductances et selfs devrait croître à un TCAC de 5,4 % au cours de la période de prévision. Le verre métallique est de plus en plus utilisé dans les inductances et les selfs en raison de ses propriétés magnétiques douces supérieures et de sa faible coercivité. Ces caractéristiques améliorent l’efficacité des circuits électroniques haute fréquence et des systèmes de conversion de puissance. Demande croissante d'électronique de puissance compacte dans les véhicules électriques, d'onduleurs d'énergie renouvelable etélectronique grand publicsoutient la croissance du segment. De plus, les tendances à la miniaturisation des composants électroniques nécessitent des matériaux offrant des performances magnétiques stables dans des tailles réduites. Le verre métallique permet d'améliorer l'efficacité du transfert d'énergie et de réduire la génération de chaleur dans de tels systèmes. Alors que les industries se concentrent sur l’amélioration de l’efficacité énergétique et la réduction de la taille des composants, la demande de verre métallique dans les inductances et les selfs continue de croître, renforçant ainsi sa part d’application.

Dans les capteurs, la demande de verre métallique augmente en raison de leur haute perméabilité, de leur faible perte par hystérésis et de leur excellente sensibilité aux champs magnétiques. Ces propriétés permettent une détection précise dans les systèmes automobiles, l'automatisation industrielle et les appareils intelligents. L’adoption croissante de systèmes de surveillance compatibles IoT et de technologies d’automatisation industrielle stimule la demande de capteurs de haute précision. De plus, les systèmes de sécurité automobile et les applications de détection de position s'appuient sur des matériaux magnétiques stables pour un fonctionnement fiable. Le verre métallique garantit la durabilité et la stabilité des performances à long terme, essentielles au fonctionnement du capteur. Ces avantages axés sur les performances soutiennent une adoption régulière, renforçant ainsi le rôle du verre métallique dans les applications de détection avancées. Le segment devrait croître avec un TCAC de 4,8 % au cours de la période de prévision.

Perspectives régionales du marché du verre métallique

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Metal Glass Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en raison de l’expansion rapide des réseaux de transport d’électricité et de sa forte capacité de fabrication d’électricité et d’électronique. Des pays comme la Chine, le Japon et la Corée du Sud sont d’importants producteurs et consommateurs de rubans métalliques amorphes utilisés dans les noyaux de transformateurs économes en énergie. La demande croissante d’électricité, l’intégration des énergies renouvelables et les mandats gouvernementaux en faveur de transformateurs à faibles pertes stimulent considérablement l’adoption. De plus, la croissance des véhicules électriques et de l’automatisation industrielle soutient la demande de composants et de capteurs magnétiques. Des coûts de fabrication compétitifs et des chaînes d’approvisionnement intégrées renforcent la compétitivité régionale. Ces facteurs structurels garantissent une consommation élevée et soutenue, renforçant ainsi le leadership de la région Asie-Pacifique sur le marché mondial.

Marché chinois du verre métallique

Le marché chinois était évalué à 192,0 millions de dollars en 2025, ce qui représentait environ 24,0 % des revenus mondiaux. La modernisation à grande échelle des infrastructures électriques et la forte production nationale de rubans métalliques amorphes pour transformateurs économes en énergie soutiennent l’expansion.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché du verre métallique en Inde

Le marché indien en 2025 était évalué à 44,2 millions de dollars. L'électrification croissante, l'expansion du réseau rural et l'attention croissante portée à la réduction des pertes de transport accélèrent l'adoption du noyau amorphe.transformateurs.

Amérique du Nord

L'Amérique du Nord reste un marché régional important, avec une valorisation de 192,0 millions de dollars en 2025. La région représente un marché stable et axé sur la technologie pour le verre métallique. Les États-Unis sont en tête de l’adoption régionale grâce à leurs programmes de modernisation du réseau et à leurs normes strictes d’efficacité des transformateurs. Les services publics déploient de plus en plus de transformateurs à noyau amorphe pour réduire les pertes d’énergie à vide. De plus, les industries avancées de l’aérospatiale, de la défense et de la médecine soutiennent la demande de verre métallique en vrac pour les composants hautes performances. De solides capacités de R&D et d’innovation en science des matériaux améliorent le développement de produits. Bien que la croissance reste modérée par rapport à la région Asie-Pacifique, les initiatives politiques en matière d’efficacité énergétique et les applications industrielles de grande valeur soutiennent la demande. Ces facteurs soutiennent collectivement une expansion régionale cohérente, maintenant ainsi la position stratégique de l’Amérique du Nord sur le marché.

Marché américain du verre métallique

Le marché américain en 2025 était évalué à 16,0 millions de dollars, ce qui représente environ 1,0 % des revenus régionaux. Aux États-Unis, la croissance est tirée par les programmes de modernisation du réseau et les normes fédérales d’efficacité énergétique favorisant l’adoption de noyaux de transformateurs en métal amorphe à faibles pertes.

Europe

L’Europe devrait enregistrer une croissance modeste du marché. La région a atteint une valorisation de 176,0 millions de dollars en 2025. Le marché européen est façonné par des réglementations strictes en matière d'efficacité énergétique et des politiques de décarbonation. Des pays comme l'Allemagne, la France et le Royaume-Uni modernisent leurs réseaux électriques pour réduire les pertes de transmission, encourageant ainsi l'adoption de noyaux de transformateurs en métal amorphe. De plus, les industries automobiles et aérospatiales avancées stimulent la demande de composants structurels hautes performances. L’accent régional mis sur la fabrication durable et les matériaux à faible émission de carbone soutient en outre une adoption progressive.

Marché du verre métallique en Allemagne

Le marché allemand a atteint environ 52,8 millions de dollars en 2025, ce qui représente environ 6,6 % de la demande régionale. La croissance de la demande est alimentée par des réglementations strictes en matière d’efficacité énergétique et par des investissements dans des systèmes de distribution électrique durables et à faibles pertes.

Marché du verre métallique au Royaume-Uni

Le marché britannique en 2025 était évalué à 23,8 millions de dollars, ce qui représentait environ 3,0 % des revenus régionaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine représente un marché émergent pour le verre métallique, principalement tiré par les investissements dans les infrastructures de distribution d'électricité. Des pays comme le Brésil et le Mexique modernisent leurs réseaux de transport pour réduire les pertes d'énergie et améliorer l'efficacité du réseau. L'adoption de noyaux de transformateurs en métal amorphe augmente progressivement à mesure que la conscience des économies d'énergie augmente. Le développement industriel et les installations d’énergies renouvelables soutiennent également la demande supplémentaire. La région Moyen-Orient et Afrique connaît une croissance progressive du marché en raison de la modernisation des infrastructures et de l’expansion des réseaux électriques. Des pays comme l'Arabie saoudite et les Émirats arabes unis investissent dans l'amélioration de l'efficacité du réseau et l'intégration des énergies renouvelables, encourageant l'adoption de technologies de transformateurs à faibles pertes. Les initiatives de diversification industrielle soutiennent également des applications de niche danscapteurset les composants structurels. Le marché du Moyen-Orient et de l'Afrique a atteint 16,0 millions de dollars en 2025.

Marché du verre métallique du CCG

Le marché du CCG représentait environ 8,1 millions de dollars en 2025, soit environ 1,0 % des revenus régionaux. La croissance est soutenue par le développement rapide des infrastructures, le déploiement de réseaux intelligents et les initiatives gouvernementales visant à améliorer l’efficacité du transport d’électricité.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La demande d’expertise technologique et d’efficacité énergétique renforce la concentration du marché

Le marché est modérément concentré, avec une concurrence menée par des fabricants spécialisés possédant des capacités avancées de solidification rapide et de traitement des alliages. Les principaux acteurs se concentrent sur les rubans métalliques amorphes pour les noyaux de transformateurs, où la fiabilité des performances et l'efficacité magnétique sont des différenciateurs essentiels. Le savoir-faire technologique, les portefeuilles de brevets et les accords de fourniture à long terme avec les fabricants de transformateurs offrent des avantages concurrentiels. Les producteurs de verre métallique en vrac sont en concurrence dans des applications de niche à forte valeur ajoutée telles que l'aérospatiale, les dispositifs médicaux et l'ingénierie de précision. Les exigences élevées en matière d’investissement en capital et les processus de production complexes créent d’importantes barrières à l’entrée.

LISTE DES PRINCIPALES ENTREPRISES DE VERRE MÉTALLIQUE PROFILÉES

- Proterial, Ltd. (Japon)

- Qingdao Yunlu Advanced Materials Technology Co., Ltd. (Chine)

- Zhejiang Zhaojing Electrical Technology Co., Ltd. (Chine)

- VACUUMSCHMELZE GmbH & Co. KG (VAC)(Allemagne)

- Metglas, Inc. (États-Unis)

- Eutectix, LLC(NOUS.)

- Orbray Co., Ltd.. (Japon)

- RUBY MICA COMPANY LIMITED (Inde)

- Groupe Heraeus (Allemagne)

- Liquidmetal Technologies, Inc. (États-Unis)

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,0 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 800,0 millions de dollars en 2025 et devrait atteindre 1 367,6 millions de dollars d’ici 2034.

Enregistrant un TCAC de 6,0 %, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par application, le segment des noyaux de transformateur est leader du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Les propriétés magnétiques supérieures et la résistance mécanique sont les facteurs clés de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés