Taille du marché des robots terrestres tactiques micro, part et analyse de l’industrie, par plate-forme (micro à chenilles/hybride et micro à roues), par application (ISR d’infanterie et reconnaissance urbaine, support de reconnaissance EOD/IED, opérations spéciales et lutte contre le terrorisme, inspection CBRN et environnements dangereux, sécurité des frontières, sécurité des infrastructures critiques et autres), par charge utile (ISR uniquement (EO/IR + audio), ISR + manipulation de la lumière et ISR + CBRN/capteurs spécialisés), par mode de fonctionnement (Semi-autonome, téléopéré (ligne d

Taille du marché des robots terrestres micro-tactiques et perspectives d’avenir

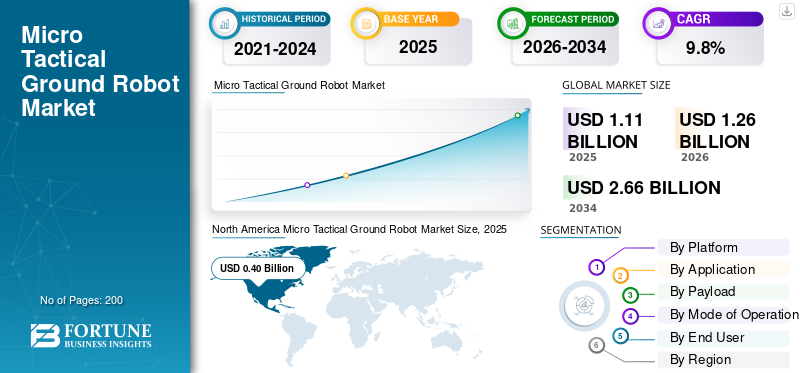

La taille du marché mondial des robots terrestres micro-tactiques était évaluée à 1,11 milliard de dollars en 2025. Le marché devrait passer de 1,26 milliard de dollars en 2026 à 2,66 milliards de dollars d’ici 2034, avec un TCAC de 9,8 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des robots terrestres micro-tactiques avec une part de marché de 36,03 % en 2025.

Les micro-robots terrestres tactiques (MTGR) sont de petits véhicules terrestres sans pilote portables dans un sac à dos. Ils sont conçus pour qu'un seul opérateur puisse les transporter et les déployer pour des tâches rapprochées telles que le nettoyage de pièces, l'inspection de tranchées et de tunnels, la recherche de véhicules, la réalisation de reconnaissances EOD/IED et la vérification des zones dangereuses pour détecter les menaces CBRN. Ces systèmes offrent généralement une mobilité tout-terrain robuste et disposent de caméras diurnes et nocturnes, d'audio et parfois de mises à jour lumineuses selon les missions. Cela permet aux soldats, aux équipes EOD et aux forces de l’ordre de voir, d’écouter et de sonder sans se mettre en danger. La demande pour ces robots augmente en raison de l’évolution vers la guerre urbaine et souterraine. Les menaces persistantes des EEI et des CBRN, la nécessité de réduire le nombre de victimes et une tendance plus large à utiliser d'abord des robots dans des opérations à haut risque stimulent la croissance du marché.

Les principaux acteurs du marché comprennent à la fois des fabricants spécialisés d’UGV et de plus grandes sociétés d’électronique de défense. Roboteam/Elbit Systems est une figure centrale de ce segment avec sa plateforme MTGR, utilisée par les forces américaines et israéliennes, et désormais déployée en plus grand nombre par l'US Marine Corps. En outre, un deuxième niveau de fournisseurs régionaux en Europe, en Asie et au Moyen-Orient développe des systèmes de classe MTGR.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des robots terrestres micro-tactiques

- Taille du marché en 2025 : 1,11 milliard de dollars

- Taille du marché en 2026 : 1,26 milliard de dollars

- Taille du marché prévue pour 2034 : 2,66 milliards de dollars

- TCAC : 9,8 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des robots terrestres micro-tactiques avec une part de marché de 36,03 % en 2025.

- Le segment de l'infanterie ISR et de la reconnaissance urbaine domine le marché et devrait être le segment à la croissance la plus rapide au cours de la période de prévision avec un TCAC de 10,5 %.

- Le segment des micro-roues devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord est restée le principal marché régional, atteignant 0,40 milliard de dollars en 2025, soutenu par d’importantes dépenses de défense et un déploiement étendu de systèmes robotiques tactiques.

Europe

Le marché en Europe est estimé à 0,32 milliard de dollars en 2025 et la région devrait connaître un taux de croissance de 10,3 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer une forte croissance en raison des préoccupations croissantes en matière de sécurité aux frontières, des programmes de modernisation militaire et de la demande croissante d’opérations ISR et EOD.

NOUS.

Les États-Unis ont contribué à hauteur de plus de 92,90 % du marché nord-américain en 2025 et sont le principal contributeur en raison de leurs importants budgets de défense et de l’adoption de systèmes militaires autonomes.

Japon

Le Japon fait partie des principaux pays de la région Asie-Pacifique qui stimulent la demande de microrobots terrestres tactiques grâce à la modernisation militaire et au renforcement des capacités de défense.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La politique du robot passe en premier stimule la croissance du marché

La force motrice de la croissance du marché des micro-robots tactiques au sol est l’attitude croissante du « robot passe en premier » dans les opérations risquées. Les armées et les forces de sécurité considèrent désormais les petits robots terrestres comme des outils essentiels pour nettoyer les tranchées, les salles, les tunnels et les menaces explosives avant d'envoyer des soldats. Ce changement vise à réduire le nombre de victimes dans les zones urbaines surpeuplées et contestées. Il ne s’agit plus d’un cas d’utilisation EOD limité. Les grands programmes achètent des centaines de micro UGV à la fois, spécifiquement pour que ce soient des robots, et non des personnes, qui ouvrent la voie vers les zones de destruction, les champs de mines ou le « no man's land ». Cette tendance soutient directement la demande continue et la croissance de la flotte.

RESTRICTIONS DU MARCHÉ

Les compromis budgétaires avec les drones et les systèmes anti-drones limitent la croissance du marché

Le financement militaire mondial se concentre de plus en plus sur les drones et les systèmes anti-drones. Dans de nombreux ministères de la Défense, l’argent non affecté est principalement destiné aux drones abordables, aux munitions errantes et aux systèmes de guerre électronique ou de contre-attaque aérienne sans pilote. Cela laisse des sources de financement plus petites et plus lentes pour les robots terrestres. L’approvisionnement en MTGR est souvent combiné à des programmes plus vastes de neutralisation des explosifs et de munitions, du génie ou de l’infanterie. Il est ainsi plus facile de reporter ou de réduire les dépenses lorsque les budgets sont serrés.

OPPORTUNITÉS DE MARCHÉ :

Le conflit sur le front de l’Est accélère l’adoption des MTGR et la demande d’exportation

Une opportunité clé sur le marché est l'intégration rapide devéhicules terrestres sans pilote (UGV)dans les zones de guerre. Cette tendance entraîne à la fois une augmentation des achats nationaux et des opportunités d’exportation internationale. Les forces impliquées dans les conflits confient à ces machines des tâches dangereuses, telles que la surveillance, le réapprovisionnement, l’évacuation des blessés et même des rôles d’assaut. Cela aide les armées à utiliser leur personnel plus efficacement et réduit les risques. Le succès réel de ces robots alimente la demande et l’intérêt des pays alliés et des fabricants de robotique du monde entier.

Par exemple, en février 2025, le ministère ukrainien de la Défense a annoncé son intention d’introduire des véhicules robotisés dédiés aux unités de première ligne. Cela marque une augmentation significative des achats d’UGV.

LES DÉFIS DU MARCHÉ :

Garder les micro-robots connectés lors de combats réels reste un défi majeur

Les principaux défis du marché sont une communication fiable dans des conditions réelles de champ de bataille. Ces systèmes dépendent de liaisons radio que les bâtiments, le terrain et les structures souterraines peuvent bloquer. Dans les conflits de haut niveau, ils sont également confrontésguerre électronique. Si les connexions échouent, les opérateurs perdent la vidéo et le contrôle, laissant un robot coûteux bloqué ou détruit. Ce risque fait que certaines forces hésitent à s’appuyer entièrement sur les MTGR pour des tâches importantes. Cela pousse également les fabricants à investir massivement dans des technologies de communication puissantes, telles que les radios maillées, les répéteurs et les câbles d'attache à fibre optique, au lieu de se concentrer uniquement sur le robot lui-même.

Impact de la guerre Russie-Ukraine

La guerre Russie-Ukraine transforme les micro-robots terrestres de gadgets expérimentaux en capacités de base sur le champ de bataille

La guerre entre la Russie et l’Ukraine a rapidement fait progresser le marché des microrobots terrestres tactiques en démontrant que les petits véhicules terrestres sans pilote peuvent sauver des vies et soutenir des opérations dans des zones dangereuses. Les deux camps utilisent désormais des UGV à chenilles et à roues pour des tâches telles que la livraison de munitions, l'évacuation des blessés, la reconnaissance dans les tranchées et la pénétration de zones remplies de drones FPV, d'artillerie et de mines. Ce changement a transformé les MTGR d’outils EOD spécialisés en capacités essentielles dans la conception des forces ukrainiennes et, de plus en plus, russes. L’OTAN étudie de près cette tendance, qui entraîne de nouveaux besoins, essais et allocations budgétaires pour les micro UGV dans d’autres armées.

- En février 2025, le ministre ukrainien de la Défense a annoncé un projet visant à étendre les systèmes terrestres sans pilote et à créer des unités robotiques pleinement opérationnelles. Cette initiative fait suite à des essais avec les troupes de première ligne et se concentre sur les rôles de logistique, d'assaut et de soutien au front.

- De juin à août 2025, des unités ukrainiennes ont déclaré avoir utilisé des UGV pour l'évacuation des blessés et la logistique sous le feu. Plusieurs articles ont également souligné le projet de l’Ukraine de déployer environ 15 000 systèmes robotiques en 2025, montrant que les robots terrestres deviennent des outils standards plutôt que des expériences temporaires.

TENDANCES DU MARCHÉ DES ROBOTS TACTIQUES AU SOL Micro :

Les micro-robots deviennent des équipements d'infanterie standard, alimentant la croissance du marché

La tendance majeure qui remodèle le marché des MTGR est le passage d’une utilisation spécialisée de niche à une utilisation régulière au niveau de l’infanterie et des petites unités. Les forces n'achètent plus de microrobots uniquement pour les équipes EOD ou les opérations spéciales. Ils les incluent directement dans les kits d’escouade pour l’entrée dans les pièces, la reconnaissance des tranchées, la vérification des grottes et des tunnels et la reconnaissance des angles morts. En conséquence, les armées traitent les MTGR de la même manière qu’elles traitent les optiques, les radios et les NVG. Il s'agit désormais d'un équipement essentiel que chaque unité de première ligne devrait porter en standard, et non d'un module complémentaire optionnel réservé aux équipes d'élite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Le besoin croissant de fiabilité sur les terrains de bataille difficiles et les missions à haut risque favorise la croissance du segment micro-chenillé/hybride

En termes de plate-forme, le marché est classé en micro-chenillé/hybride et micro-roue.

Les plates-formes micro-trackées et hybrides deviennent les leaders incontestés dans le domaine. Ils peuvent fonctionner efficacement dans les environnements où les MTGR sont utilisés, tels que les décombres, les tranchées, les sous-sols, les tunnels, les rues endommagées par les explosions et les zones urbaines escarpées. Les robots à roues ont toujours un rôle à jouer dans les missions intérieures et sensibles au budget. Cependant, les unités chenillées et hybrides sont devenues le choix privilégié des forces de première ligne qui exigent de la fiabilité sur des terrains imprévisibles et des conditions hostiles.

Le segment des micro-roues devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Par candidature

L'infanterie ISR et Urban Recon domine en raison de la montée des combats urbains et des menaces rapprochées

Sur la base des applications, le marché est classé en ISR d’infanterie et reconnaissance urbaine, soutien à la reconnaissance EOD/IED, opérations spéciales et contre-terrorisme, inspection CBRN et environnements dangereux, sécurité des frontières, sécurité des infrastructures critiques, etc.

Le segment de l'infanterie ISR et de la reconnaissance urbaine domine le marché et devrait être le segment à la croissance la plus rapide au cours de la période de prévision avec un TCAC de 10,5 %. Les opérations modernes se concentrent souvent sur le combat dans des environnements denses et complexes, tels que des systèmes de tranchées, des immeubles d'habitation, des sous-sols, des tunnels et des positions urbaines fortifiées. Les petits robots terrestres fournissent aux escouades et aux équipes tactiques une méthode sûre pour explorer les angles morts, les couloirs, les ponceaux et les zones remplies de décombres avant d'envoyer du personnel. Cela en fait le premier choix des militaires et des forces de l’ordre. D'autres domaines, tels que le soutien EOD/IED et les opérations spéciales, sont importants, mais les exigences quotidiennes de l'ISR urbain influencent fortement leur utilisation.

L’inspection CBRN et des environnements dangereux est le deuxième segment du marché qui connaît la croissance la plus rapide, et devrait croître à un TCAC de 10,0 % au cours de la période de prévision.

Par charge utile

Les charges utiles ISR uniquement dominent le marché en raison de l'expansion des menaces CBRNE et des matières dangereuses

En fonction de la charge utile, le marché est segmenté en ISR uniquement (EO/IR + Audio), ISR + Manipulation de la lumière et ISR + CBRN/Capteurs spécialisés.

Le segment ISR uniquement (EO/IR + audio) prend la tête du marché. La plupart des missions, telles que la reconnaissance, la surveillance et le renseignement (ISR), la reconnaissance d'explosifs, de tunnels et de tranchées, le soutien EOD, le balayage des matières dangereuses ou l'inspection des frontières, commencent par acquérir une connaissance de la situation avant d'agir. Les opérateurs utilisent des images et du son propres et à faible latence pour évaluer les menaces telles que les explosifs et les risques chimiques, biologiques, radiologiques, nucléaires et explosifs (CBRNE). Bien que les explosifs de reconnaissance, de surveillance et de renseignement (ISR) combinés à des manipulations légères, et ISR associés à des armes CBRN ou spécialisées,capteurs, gagnent du terrain au Moyen-Orient et en Afrique, des régions telles que l’Amérique latine et la Corée du Sud étendent également leur utilisation de solutions robotiques multirôles. En raison de la demande constante d’une vision rapide et fiable, les charges utiles ISR uniquement détiennent la plus grande part de marché.

Le segment ISR + Light Manipulation est le segment du marché qui connaît la croissance la plus rapide avec un TCAC de 11,4 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de fonctionnement

Le besoin opérationnel de contrôle dans les environnements à forte menace stimule la croissance du segment téléopéré

En fonction du mode de fonctionnement, le marché est segmenté en semi-autonome, téléopéré (ligne de vue/RF) et hautement autonome/prêt pour le travail en équipe.

Les systèmes téléopérés (à portée de vue / RF) dominent la part de marché des micro-robots tactiques au sol car ils fournissent la précision, la responsabilité et le jugement humain en temps réel nécessaires aux missions impliquant des explosifs, à l'ISR dans des zones urbaines restreintes et aux évaluations CBRNE ou de matières dangereuses. Les forces de sécurité donnent la priorité au contrôle direct des opérateurs dans les opérations ISR d’infanterie à haut risque, la reconnaissance des IED et les brèches tactiques. Les erreurs dans ces situations peuvent avoir des conséquences immédiates. L'amélioration opérationnelle de l'industrie de la robotique semi-autonome et autonome se développe, en particulier sur les terrains difficiles et les concepts d'équipe avec ou sans pilote. L’industrie des robots tactiques au sol dépend toujours des systèmes télécommandés comme mode opérationnel standard au cours de la période de prévision.

Le segment hautement autonome/prêt pour le travail d'équipe devrait croître à un TCAC de 15,6 % au cours de la période de prévision.

Par utilisateur final

Le segment de l'infanterie de l'armée et des forces spéciales domine le marché en raison de l'augmentation des besoins en matière d'ISR et de protection des forces de première ligne

Par utilisateur final, le marché est segmenté en infanterie de l’armée et forces spéciales, forces de l’ordre/HLS/SWAT, unités EOD et CBRN, gardes-frontières et paramilitaires, et autres.

L’infanterie de l’armée et les forces spéciales sont les principaux utilisateurs et détiennent la plus grande part de marché et devraient constituer le segment à la croissance la plus rapide au cours de la période de prévision. L'infanterie de l'armée et les forces spéciales doivent éliminer les explosifs et faire face aux dangers tels que les menaces chimiques, biologiques, radiologiques, nucléaires et explosives (CBRNE) sur des terrains complexes. Cela comprend les combats urbains en Europe de l’Est et les opérations antiterroristes au Moyen-Orient, en Afrique et en Amérique latine. L'analyse du marché des robots terrestres montre que les solutions robotiques tactiques au sol sont intégrées directement dans des kits de petites unités. Des robots micro-tactiques captifs, téléopérés, semi-autonomes et autonomes sont utilisés pour le nettoyage des pièces, la reconnaissance des tranchées et des tunnels et l'inspection des engins explosifs improvisés (IED) à distance.

Le segment des forces de l’ordre/HLS/SWAT devrait croître à un TCAC de 10,2 % au cours de la période de prévision.

Perspectives régionales du marché des robots terrestres micro-tactiques

Marché dominé par l'Amérique du Nord en raison d'un budget de défense massif et de programmes de mise en service précoces

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Micro Tactical Ground Robot Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 0,36 milliard de dollars, et a également pris la première part en 2025, avec 0,40 milliard de dollars, menée principalement par les États-Unis, qui ont contribué à eux seuls à plus de 92,90 % de la part régionale en 2025. Des programmes tels que le MTGR du Corps des Marines des États-Unis, qui met en service plus de 130 systèmes, montrent que les micro-robots tactiques deviennent des outils standards. Ils sont utilisés pour la détection d'explosifs à distance, l'ISR et la reconnaissance de matières dangereuses au niveau des petites unités. Les États-Unis sont le principal contributeur au marché. Cela est principalement dû aux budgets de défense importants. Par exemple, la demande de budget du ministère américain de la Défense pour 2025 était initialement fixée à environ 849,8 milliards de dollars et l'accent était mis sur l'utilisation de systèmes autonomes dans les opérations militaires. Les principaux sous-traitants américains de la défense, notamment Northrop Grumman, General Dynamics et Lockheed Martin, jouent un rôle crucial dans le développement et la fourniture de ces robots.

Europe

D’autres régions telles que l’Asie-Pacifique, l’Europe, le reste du monde (Moyen-Orient et Afrique et Amérique latine) devraient connaître une croissance significative du marché dans les années à venir. Au cours de la période de prévision, la région européenne devrait connaître un taux de croissance de 10,3 %. Le marché en Europe est estimé à 0,32 milliard de dollars en 2025, directement tiré par la guerre entre la Russie et l’Ukraine. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 0,04 milliard de dollars et 0,03 milliard de dollars en 2026.

Asie-Pacifique

Dans la région Asie-Pacifique, des pays comme la Chine, l'Inde, le Japon et la Corée du Sud, la croissance rapide, les tensions frontalières, la concurrence dans la zone grise et la modernisation majeure des forces terrestres augmentent le besoin de flottes de micro-robots tactiques au sol pour l'infanterie ISR, le soutien EOD/IED et les tâches CBRNE/hazmat. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 0,10 milliard de dollars, et l’Inde devrait atteindre 0,06 milliard de dollars d’ici 2026.

Reste du monde

Pendant ce temps, le reste du monde (Moyen-Orient, Afrique et Amérique latine) contribue à hauteur de 11,33 % en 2025. Le Moyen-Orient, l’Afrique et l’Amérique latine ont une part relativement plus faible mais connaissent une croissance à un TCAC de 8,8 %. Au Moyen-Orient et en Afrique, l'opportunité existe là où la sécurité des frontières, la lutte contre le terrorisme et la protection des infrastructures critiques, telles quepétrole et gaz, ports et aéroports. En Amérique latine, le segment des microrobots tactiques est plus petit mais en croissance constante. Cette croissance est tirée par les forces de l’ordre, la sécurité intérieure, les équipes SWAT, les unités EOD et les forces de sécurité aux frontières.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Une concurrence mondiale intense façonne l’industrie des micro-robots tactiques au sol

Le paysage concurrentiel sur le marché des microrobots terrestres tactiques comprend un petit groupe de spécialistes et quelques grands fabricants de défense. Parmi les principaux acteurs figurent Roboteam, qui a récemment reçu une commande de plus de 130 unités de la part du Corps des Marines des États-Unis, d'une valeur d'environ 30 millions de dollars. D'autres sociétés importantes sont Teledyne FLIR Defence, qui fournit FirstLook et des petits véhicules terrestres sans pilote similaires dans le cadre de contrats pluriannuels avec le gouvernement américain, et ReconRobotics, connue pour sa famille Throwbot 2 pour les opérations SWAT et SOF ISR. QinetiQ propose également la gamme micro UGV Dragon Runner 10. Ces entreprises établissent la norme en matière de robots micro-tactiques, influençant les prix, les attentes en matière de capacités et l’analyse globale du marché.

Autour de ce niveau supérieur se trouve un groupe croissant de fournisseurs régionaux et de niche en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine. Ces fournisseurs proposent souvent des solutions robotiques spécifiques à des missions, telles quesécurité aux frontières, l'échantillonnage CBRNE et l'ISR en tunnel, ainsi que des versions produites localement de conceptions établies. La guerre entre la Russie et l’Ukraine a attiré de nouveaux innovateurs dans l’industrie des robots tactiques au sol, notamment en Europe de l’Est. Pendant ce temps, dans des régions comme la Corée du Sud, Israël et certaines parties du Golfe, les entreprises locales d’électronique et de défense promeuvent des conceptions plus semi-autonomes et prêtes à collaborer dans le segment terrestre micro-tactique mondial. Au cours de la période de prévision, la concurrence se déplacera de la mobilité de base vers les capteurs, les logiciels d'autonomie, l'intégration dans les systèmes C2/C4ISR et les packages de support, car les utilisateurs finaux chercheront à standardiser leurs flottes plutôt que de gérer de nombreuses plates-formes uniques.

LISTE DES PRINCIPALES ENTREPRISES DE ROBOTS MICRO TACTIQUES AU SOL PROFILÉES :

- Roboteam (Israël)

- Elbit Systèmes Ltée.(Israël)

- Teledyne FLIR Defence (États-Unis)

- Groupe QinetiQ plc(ROYAUME-UNI.)

- ReconRobotics, Inc. (États-Unis)

- Mistral Inc. (États-Unis)

- Northrop Grumman (États-Unis)

- Robotique fantôme(NOUS.)

- iRobot Corp (États-Unis)

- Boston Dynamics (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En mai 2025,Le ministère ukrainien de la Défense a officiellement approuvé l’UGV à chenilles Krampus, un robot d’assaut équipé d’un lance-flammes, pour un usage militaire. Cette décision est liée à un objectif de déployer environ 15 000 UGV. Il montre comment l’innovation motivée par les besoins de combat accélère le secteur des robots tactiques au sol et modifie le paysage concurrentiel.

- En février 2025,Le ministre ukrainien de la Défense a confirmé son intention de déployer des unités de véhicules robotiques dédiées au front. Les UGV seront utilisés pour les opérations offensives et défensives, la logistique, l'évacuation des victimes et le pose ou le déminage. Cela formalise les systèmes terrestres sans pilote comme une partie essentielle de la structure des forces au lieu d’expériences temporaires.

- En octobre 2024,Advanced Defence Technologies Inc. (ADTI), l'un des principaux fabricants sous contrat d'électronique militaire et civile de qualité, a annoncé avoir été sous-traité par Roboteam, un développeur bien connu de plates-formes tactiques sans pilote pour les missions de défense et de sécurité. Ce partenariat soutiendra un accord majeur avec le Corps des Marines des États-Unis.

- En septembre 2024,Teledyne FLIR Defence a remporté deux contrats du gouvernement américain pour un montant total de 47 millions de dollars. Ces contrats prendront en charge une variété de robots terrestres, du micro UGV FirstLook d'environ 3 kg à PackBot et Kobra. Cela montre un investissement continu dans des solutions robotiques tactiques au sol plutôt que des achats ponctuels.

- En juillet 2024,le service de police de la ville de New York a signé un contrat d'une valeur d'environ 222 000 USD pour acquérir 14 micro-robots Throwbot 2 auprès de ReconRobotics. Cela montre la demande croissante de petits robots ISR téléopérés de la part des forces de l'ordre, des unités HLS et SWAT dans des environnements urbains denses et dangereux.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des robots terrestres micro-tactiques fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

Par candidature

Par charge utile

Par mode de fonctionnement

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,11 milliard de dollars en 2025 et devrait atteindre 2,66 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,40 milliard de dollars.

Le marché devrait afficher un TCAC de 9,8 % au cours de la période de prévision 2026-2034.

Le segment micro-chenillé/hybride a dominé le marché par plate-forme.

La politique du robot passe en premier stimule la croissance du marché

Roboteam (Israël), Elbit Systems Ltd (Israël), Teledyne FLIR Defence (États-Unis), QinetiQ Group plc (Royaume-Uni), ReconRobotics, Inc. (États-Unis), Roboteam / Mistral Inc. (États-Unis) et d'autres sont les principales entreprises du marché.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.