Taille du marché des équipements de micro-usinage, part et analyse de l’industrie, par type de machine (micro-fraisage et micro-tournage, micro-usinage laser, usinage par décharge électrique (EDM), usinage électrochimique (ECM), micro-usinage au jet d’eau, micro-usinage hybride et autres), par application (perçage, découpe, structuration de surface, micro-soudage/assemblage, marquage et gravure), par industrie d’utilisation finale (semi-conducteurs et électronique, dispositifs médicaux, Automobile, aérospatiale et défense, optique et photonique, énergie et électricité, fabrication générale et

Taille du marché des équipements de micro-usinage et perspectives futures

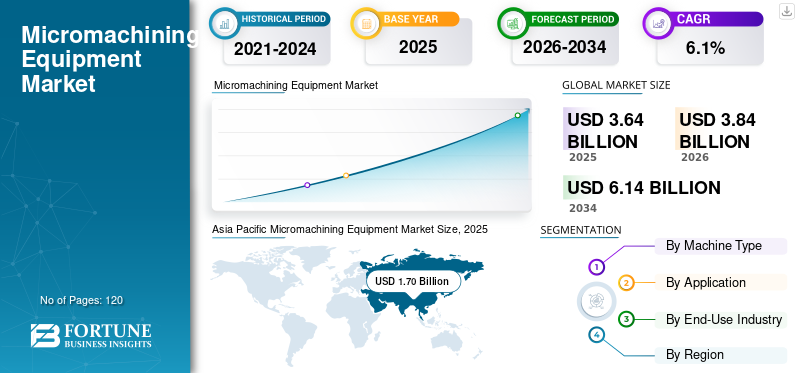

La taille du marché mondial des équipements de micro-usinage était évaluée à 3,64 milliards USD en 2025. Le marché devrait passer de 3,84 milliards USD en 2026 à 6,14 milliards USD d’ici 2034, avec un TCAC de 6,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de micro-usinage avec une part de marché de 46,70 % en 2025.

Les équipements de micro-usinage sont de plus en plus adoptés dans la fabrication avancée de semi-conducteurs et de composants électroniques pour permettre un traitement ultra précis des matériaux avec un minimum de défauts et une répétabilité élevée. Ces systèmes sont conçus pour fonctionner dans des environnements contrôlés, en tirant parti des technologies laser ultrarapides, des systèmes de mouvement de précision etcontrôle de processus avancépour effectuer des micro-perçages, des découpes et des structurations de surfaces tout au long des étapes de production critiques telles que le découpage de tranches, la fabrication de PCB et l'emballage avancé. La complexité croissante des architectures de semi-conducteurs, y compris les circuits intégrés 3D et l'intégration hétérogène, intensifie les demandes croissantes et entraîne le besoin de solutions de micro-usinage de haute précision. L’expansion des applications dans les dispositifs médicaux et électroniques, ainsi que les exigences croissantes en matière de composants aérospatiaux dans l’aérospatiale et la défense, accélèrent encore leur adoption. L'expansion de la capacité de fabrication de semi-conducteurs et la demande croissante d'interconnexions haute densité soutiennent des processus de fabrication précis qui maintiennent des normes strictes de qualité et de rendement. Les investissements croissants dans les usines de nouvelle génération et la transition vers une fabrication intelligente stimulent davantage la croissance du marché en Asie-Pacifique, en Amérique du Nord et en Europe, où les fabricants donnent la priorité à une précision élevée, à une évolutivité et à une optimisation des processus.

- Par exemple, en février 2026, LPKF Laser & Electronics AG a introduit des systèmes avancés de micro-usinage laser pour les applications de PCB et de semi-conducteurs, offrant une précision améliorée et des capacités de traitement à grande vitesse pour prendre en charge la fabrication électronique de nouvelle génération.

Le groupe TRUMPF, Coherent Corp., GF Machining Solutions, LPKF Laser & Electronics AG et Han’s Laser Technology Industry Group Co., Ltd. font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est renforcé par une solide expertise dans les technologies de fabrication de précision, des capacités avancées de laser et de micro-usinage, une innovation continue dans les systèmes de traitement de haute précision et des collaborations stratégiques avec des fabricants de semi-conducteurs et d'électronique pour répondre aux exigences changeantes de miniaturisation et de performance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE MICRO-USINAGE

L'adoption croissante des lasers ultrarapides et du contrôle des processus piloté par l'IA transforme les capacités des équipements de micro-usinage

La demande d'équipements de micro-usinage est de plus en plus déterminée par le besoin d'une plus grande précision, d'un impact thermique réduit et de la capacité à traiter des matériaux complexes et avancés dans les secteurs des semi-conducteurs, du médical et de l'électronique. Les fabricants se concentrent sur le déploiement de technologies laser ultrarapides telles que les systèmes femtoseconde et picoseconde, combinées à un contrôle de processus piloté par l'IA pour améliorer la précision de l'usinage et la qualité des surfaces. Ce changement permet la structuration précise de matériaux fragiles et sensibles tels que le verre, la céramique et le silicium sans induire de microfissures ou de zones affectées par la chaleur. De plus, la pression croissante pour obtenir des rendements plus élevés et minimiser le gaspillage de matériaux conduit à investir dans des solutions de micro-usinage intelligentes capables de surveillance en temps réel, de contrôle adaptatif des paramètres et de maintenance prédictive. Les industries donnent également la priorité aux systèmes flexibles et automatisés qui peuvent être intégrés de manière transparente dans les lignes de production à haut débit tout en prenant en charge l'évolutivité pour les exigences de fabrication évolutives. Ces progrès remodèlent la dynamique du marché à mesure que les entreprises évoluent versfabrication intelligentedes écosystèmes qui améliorent l’efficacité des processus, réduisent les défauts et améliorent la productivité globale. Les fabricants d’équipement réagissent en développant des plates-formes de micro-usinage de nouvelle génération offrant une précision améliorée, des vitesses de traitement plus rapides et des capacités d’intégration numérique avancées.

- Par exemple, en juin 2025, le groupe TRUMPF a introduit des solutions de micro-usinage laser ultrarapides avec surveillance intégrée des processus en temps réel, conçues pour améliorer la précision et le débit dans les applications de fabrication de semi-conducteurs et de dispositifs médicaux.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de traitement avancé des matériaux et de fabrication de nouvelle génération pour stimuler la croissance du marché

La croissance du marché des équipements de micro-usinage prend une forte ampleur car les industries exigent de plus en plus un traitement précis de matériaux avancés et difficiles à usiner tels que le carbure de silicium, le saphir, la céramique et les substrats composites. L’évolution rapide des technologies des semi-conducteurs, notamment les boîtiers avancés, les architectures de puces et les interconnexions haute densité, rend nécessaire des processus de fabrication ultra précis à l’échelle microscopique. De plus, l’expansion des applications dans les domaines de la photonique, des MEMS et de la micro-optique accélère la demande de solutions de structuration de surface et de micro-structuration de haute précision. Les fabricants se concentrent également sur l’amélioration de la répétabilité des processus et la réduction des défauts, ce qui conduit à une adoption accrue de systèmes dotés de capacités intégrées de surveillance et de contrôle adaptatif. L’évolution croissante vers les véhicules électriques et les capteurs avancés soutient encore davantage la demande de micro-usinage dans les composants de batterie et les modules électroniques. À mesure que les environnements de production deviennent plus complexes et axés sur la qualité, les industries investissent dans des équipements hautes performances qui permettent une précision, une évolutivité et une utilisation efficace des matériaux dans les applications de fabrication à forte valeur ajoutée.

- Par exemple, en avril 2025, Coherent Corp. a élargi sa gamme de systèmes laser ultrarapides conçus pour le micro-usinage de précision de matériaux avancés, prenant en charge les applications dans l'emballage et le conditionnement des semi-conducteurs.microélectronique

RESTRICTIONS DU MARCHÉ

Sensibilité des processus et limitations spécifiques aux matériaux pour contester l'adoption par le marché

L'adoption d'équipements de micro-usinage est limitée par la grande sensibilité des processus aux propriétés des matériaux, aux conditions environnementales et aux paramètres définis, ce qui peut avoir un impact significatif sur la qualité et la cohérence des résultats. Les variations dans la composition, l'épaisseur et le comportement thermique des matériaux nécessitent souvent un étalonnage précis et une optimisation des processus, ce qui augmente le temps de configuration et la complexité opérationnelle. Dans les applications impliquant des matériaux fragiles ou multicouches, des problèmes tels que des microfissures, la formation de bavures et des zones affectées par la chaleur peuvent limiter l'efficacité et le rendement du processus. De plus, le maintien de performances constantes sur différents lots de production nécessite des systèmes de contrôle avancés et une expertise qualifiée, qui peuvent ne pas être facilement disponibles dans tous les environnements de fabrication. La dépendance à l’égard de conditions de fonctionnement hautement contrôlées et d’une connaissance spécialisée des processus peut créer des obstacles à une adoption généralisée, en particulier parmi les petits fabricants. Ces défis sont encore amplifiés dans les environnements de production à grand volume où même des écarts mineurs peuvent entraîner des pertes de qualité significatives, ce qui rend la stabilité et la répétabilité des processus cruciales pour les utilisateurs finaux.

OPPORTUNITÉS DE MARCHÉ

Expansion des applications dans l'électronique avancée et la microfabrication médicale, créant de nouvelles voies de croissance

Une opportunité émergente sur le marché est la demande croissante de technologies avancées de conditionnement de semi-conducteurs et de technologies d’interconnexion haute densité, qui nécessitent des capacités de traitement des matériaux ultra-précises. À mesure que les architectures de puces évoluent vers des chipsets, un empilement 3D et une intégration hétérogène, les fabricants s'appuient sur des solutions de micro-usinage pour le micro-perçage, la formation de vias et la structuration de motifs fins avec un impact thermique minimal. De plus, la croissance rapide de la microélectronique, notamment des capteurs, des dispositifs MEMS et de l'électronique grand public compacte, entraîne le besoin de processus de fabrication de haute précision et reproductibles. L’expansion du verre et l’utilisation avancée de substrats dans l’électronique créent encore davantage une demande pour des systèmes de micro-usinage laser sans contact et de haute précision. Les fabricants se concentrent également sur le développement d’équipements capables de gérer des géométries complexes et le traitement multi-matériaux tout en maintenant le débit et le rendement. Ces tendances permettent aux utilisateurs finaux d'améliorer leurs capacités de production, de réduire les défauts et de soutenir le développement de produits de nouvelle génération, créant ainsi d'importantes opportunités de croissance dans les écosystèmes de fabrication de semi-conducteurs et de produits électroniques.

- Par exemple, en octobre 2025, LPKF Laser & Electronics AG a souligné 25 ans d'innovation ProtoLaser, mettant l'accent sur le développement continu des systèmes laser infrarouge aux systèmes laser picoseconde pour les applications de fabrication électronique de précision.

LES DÉFIS DU MARCHÉ

Variabilité des processus et sensibilité à la précision entre les matériaux ayant un impact sur l'efficacité opérationnelle

L’un des principaux défis du marché réside dans la grande sensibilité des processus d’usinage aux variations des propriétés des matériaux et des conditions de fonctionnement, qui peuvent affecter la précision et la cohérence. Différents matériaux tels que les métaux, le verre, la céramique et les composites réagissent différemment aux techniques d'usinage, nécessitant des ajustements précis des paramètres pour éviter des défauts tels que des microfissures, des couches de refonte ou des dommages thermiques. Même des écarts mineurs dans les paramètres du processus peuvent entraîner des incohérences dans la taille des caractéristiques et la qualité de la surface, en particulier dans les applications de haute précision. De plus, le maintien de la répétabilité sur de gros volumes de production nécessite des systèmes de surveillance et de contrôle avancés, ce qui augmente la complexité opérationnelle. Le besoin d’une expertise qualifiée pour optimiser les paramètres d’usinage et garantir des performances stables ajoute encore aux défis de mise en œuvre. Ces facteurs peuvent avoir un impact sur la productivité et limiter la capacité des fabricants à obtenir une production cohérente, en particulier dans les applications impliquant des géométries complexes et des environnements de traitement multi-matériaux.

Analyse de segmentation

Par type de machine

Le segment du micro-usinage laser est en tête car il s'agit de la technologie la plus largement adoptée dans les applications de fabrication de haute précision

Par type de machine, le marché est segmenté en micro-fraisage et micro-tournage, micro-usinage laser, usinage par décharge électrique (EDM), usinage électrochimique (ECM), micro-usinage au jet d'eau, micro-usinage hybride et autres.

Le micro-usinage laser détenait la plus grande part de marché des équipements de micro-usinage car il représente la solution la plus largement adoptée et technologiquement avancée pour le traitement des matériaux de haute précision dans des secteurs tels que les semi-conducteurs, l'électronique et les dispositifs médicaux. Les systèmes laser sont largement utilisés en raison de leur capacité à fournir un usinage sans contact, à grande vitesse et très précis avec un impact thermique minimal, ce qui les rend idéaux pour le traitement de matériaux délicats et avancés tels que le silicium, le verre etcéramique. La demande est particulièrement forte dans la fabrication de semi-conducteurs et l’électronique avancée, où le perçage, la découpe et la structuration à micro-échelle sont essentiels pour parvenir à une intégration haute densité et à des performances produit supérieures. Les systèmes de micro-usinage laser offrent une plus grande flexibilité et des capacités d'automatisation par rapport aux techniques conventionnelles, favorisant ainsi leur adoption généralisée. Alors que les industries continuent de se concentrer sur la miniaturisation et la fabrication de précision, les systèmes laser sont de plus en plus intégrés avec des plates-formes de surveillance en temps réel et de contrôle avancées, permettant une meilleure stabilité des processus, un débit plus élevé et une efficacité de production améliorée.

- Par exemple, en juillet 2025, United Machining SA a souligné les progrès réalisés dans ses capacités de texturation laser et de micro-usinage pour les applications d’outillage de précision et de fabrication de moules, répondant aux exigences de structuration de surfaces de haute précision.

Le micro-usinage hybride est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 6,7 % au cours de la période de prévision. La croissance de ce segment est motivée par le besoin croissant de combiner plusieurs technologies d'usinage, telles que le laser avec des processus mécaniques ou EDM, pour obtenir une plus grande précision, une qualité de surface améliorée et une efficacité de traitement améliorée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Segment de forage dirigé car il permet la formation de micro-trous de haute précision dans les applications de semi-conducteurs et électroniques

Par application, le marché est segmenté en perçage, découpe, structuration de surfaces, micro-soudage/assemblage, marquage et gravure.

Le forage détenait la plus grande part du marché, en raison de son rôle essentiel dans la formation de micro-trous de haute précision dans des secteurs tels quesemi-conducteurs, l'électronique et les appareils médicaux. Les processus de perçage par micro-usinage sont largement utilisés pour des applications telles que la formation de microvias de PCB, le traitement de plaquettes semi-conductrices et la fabrication de composants de précision, où des trous extrêmement petits et précis sont nécessaires. Ces systèmes permettent un perçage à grande vitesse, répétable et sans contact avec une déformation minimale du matériau, ce qui les rend idéaux pour le traitement de matériaux avancés, notamment le silicium, le verre et les composites. La demande est particulièrement forte dans la fabrication de produits électroniques et de semi-conducteurs, où la miniaturisation croissante des dispositifs et la densité plus élevée des circuits nécessitent des solutions de perçage précises et fiables.

La structuration de surfaces est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 7,0 % sur la période projetée. La croissance de ce segment est tirée par la demande croissante de modifications de surfaces fonctionnelles dans des applications telles que la micro-optique, les implants médicaux et l'électronique avancée. La structuration de surface permet une structuration et une texturation précises à des micro-échelles, améliorant ainsi les performances du produit, renforçant les propriétés d'adhésion et permettant des fonctionnalités avancées, ce qui en fait un domaine clé d'innovation dans les applications de micro-usinage.

Par secteur d'utilisation finale

Le segment des semi-conducteurs et de l'électronique est en tête car il représente la plus grande demande pour les applications de microfabrication de haute précision

Par secteur d’utilisation finale, le marché est segmenté en semi-conducteurs et électronique, dispositifs médicaux, automobile, aérospatiale et défense, optique et photonique, énergie et électricité, fabrication générale et autres.

Les semi-conducteurs et l'électronique détenaient la plus grande part du marché des équipements de micro-usinage, stimulés par la demande croissante de processus de fabrication de haute précision requis dans les dispositifs semi-conducteurs avancés et les composants électroniques. Les technologies de micro-usinage sont largement utilisées pour des applications telles que le découpage de tranches, le perçage de microvias, la structuration de couches minces et la découpe de précision de substrats, permettant la production de dispositifs électroniques compacts et hautes performances. La demande est particulièrement forte dans la fabrication de semi-conducteurs, où la réduction de la taille des nœuds, l'augmentation de la densité des circuits et l'adoption de technologies d'emballage avancées nécessitent des solutions de traitement des matériaux extrêmement précises et fiables. De plus, la croissance rapide de l'électronique grand public, des appareils de communication et des systèmes informatiques hautes performances accroît encore le besoin d'équipements de micro-usinage capables de fournir une précision constante et un débit élevé.

Les dispositifs médicaux constituent le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 6,3 % au cours de la période de prévision. La croissance de ce segment est tirée par la demande croissante d’instruments chirurgicaux mini-invasifs, de dispositifs implantables et de composants à micro-échelle qui nécessitent une précision extrêmement élevée et une qualité de surface supérieure. Le micro-usinage permet la fabrication de géométries complexes et de caractéristiques fines dans des matériaux biocompatibles, soutenant ainsi l'innovation et l'amélioration des performances des technologies médicales avancées.

Perspectives régionales du marché des équipements de micro-usinage

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Micromachining Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique reste le marché des équipements de micro-usinage qui connaît la croissance la plus rapide, avec un chiffre d'affaires évalué à 1,70 milliard de dollars en 2025. L'Asie-Pacifique continue de dominer le marché, tirée par une industrialisation rapide, une forte présence dans la fabrication de semi-conducteurs et des industries de l'électronique et de l'ingénierie de précision en expansion dans des économies clés telles que la Chine, le Japon, la Corée du Sud et l'Inde. La croissance de la région est principalement soutenue par l’augmentation des investissements dans la fabrication de semi-conducteurs et par la demande croissante de produits miniaturisés.composants électroniques, et le besoin de solutions de traitement des matériaux de haute précision. La Chine est en tête du marché régional en raison de sa base manufacturière à grande échelle et de l'adoption croissante de technologies avancées de micro-usinage dans la production d'électronique et de semi-conducteurs, tandis que le Japon et la Corée du Sud se caractérisent par de fortes capacités technologiques et une forte demande de fabrication de précision. Les marchés émergents tels que l’Inde et l’Asie du Sud-Est connaissent une adoption croissante des équipements de micro-usinage alors que les industries se concentrent sur l’amélioration de l’efficacité de la production, l’amélioration de la qualité des produits et le soutien au développement de capacités de fabrication avancées.

Marché chinois des équipements de micro-usinage

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 0,70 milliard de dollars en 2026, soit environ 18,2 % des ventes mondiales.

Marché japonais des équipements de micro-usinage

Le marché japonais est estimé à environ 0,21 milliard de dollars en 2026, soit environ 5,5 % des ventes mondiales.

Marché indien des équipements de micro-usinage

Le marché indien est estimé à environ 0,32 milliard de dollars en 2026, soit environ 8,4 % des ventes mondiales.

Amérique du Nord

Le marché nord-américain a représenté plus de 0,72 milliard de dollars de chiffre d'affaires en 2025, soutenu par une forte demande de fabrication de haute précision dans les secteurs des semi-conducteurs, des dispositifs médicaux et de l'aérospatiale aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée à l’augmentation des investissements dans les technologies de fabrication avancées, à l’accent croissant mis sur la miniaturisation des composants électroniques et au besoin de solutions de traitement des matériaux de haute précision. Les entreprises adoptent de plus en plus d’équipements de micro-usinage pour améliorer la précision de la production, améliorer les performances des produits et réduire le gaspillage de matériaux dans les applications critiques. De plus, les initiatives gouvernementales soutenant la fabrication de semi-conducteurs et les capacités de production nationale encouragent l’adoption de technologies avancées de microfabrication. La présence d’industries aérospatiales, médicales et électroniques bien établies soutient également le déploiement généralisé de systèmes de micro-usinage hautes performances dans la région.

Marché américain des équipements de micro-usinage

Les États-Unis devraient dominer le marché avec un chiffre d’affaires estimé à environ 0,63 milliard de dollars en 2026, grâce à leur solide écosystème de semi-conducteurs, leur base de fabrication aérospatiale avancée et leur demande croissante de dispositifs médicaux de précision. Contrairement à de nombreuses régions, les fabricants basés aux États-Unis se concentrent sur le déploiement de systèmes de micro-usinage très avancés, capables de fournir une ultra haute précision et de prendre en charge des processus de fabrication complexes à micro-échelle. Le pays connaît des investissements importants dans les installations de fabrication de semi-conducteurs et les technologies d’emballage avancées, augmentant ainsi le besoin de solutions précises de perçage, de découpe et de structuration.

Europe

Le marché européen est fortement axé sur l'ingénierie de précision, les infrastructures industrielles avancées et l'adoption croissante de technologies de fabrication de haute précision dans des économies clés telles que l'Allemagne, le Royaume-Uni, la France, l'Italie et les Pays-Bas. La demande d’équipements de micro-usinage est étroitement liée à l’industrie bien établie des machines-outils de la région, à sa forte présence dans la fabrication automobile et aérospatiale et à l’accent croissant mis sur la miniaturisation et les composants hautes performances. Les organisations investissent de plus en plus dans des solutions avancées de micro-usinage pour améliorer la précision de la production, améliorer la qualité des surfaces et prendre en charge la fabrication de composants complexes dans tous les secteurs.

Marché britannique des équipements de micro-usinage

Le marché britannique est estimé à environ 0,10 milliard de dollars en 2026, ce qui représente environ 2,6 % des ventes mondiales.

Marché allemand des équipements de micro-usinage

Le marché allemand devrait atteindre environ 0,25 milliard de dollars en 2026, soit environ 6,4 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par des investissements croissants dans les infrastructures de fabrication avancées, la diversification industrielle et l'adoption croissante de technologies d'ingénierie de précision dans des régions clés telles que les pays du CCG, l'Afrique du Sud, Israël et l'Afrique du Nord. La demande d’équipements de micro-usinage est étroitement liée aux efforts de la région visant à renforcer les capacités de fabrication locales, à réduire la dépendance aux importations et à soutenir la production industrielle à haute valeur ajoutée dans des secteurs tels que l’aérospatiale, l’électronique et les dispositifs médicaux. Les pays du CCG investissent dans des industries manufacturières et technologiques de pointe dans le cadre d’initiatives de diversification économique, soutenant l’adoption de solutions d’usinage de haute précision. Israël représente un marché technologiquement avancé dans la région, avec une forte adoption des équipements de micro-usinage dans les applications de semi-conducteurs, de défense et de photonique. L’Afrique du Sud et l’Afrique du Nord assistent à l’adoption progressive de technologies de fabrication de précision alors que les industries se concentrent sur l’amélioration de l’efficacité de la production, l’amélioration de la qualité des produits et le soutien aux efforts de modernisation industrielle.

Marché des équipements de micro-usinage du CCG

Le marché du CCG devrait atteindre environ 0,08 milliard de dollars en 2026, ce qui représente environ 2,0 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par la croissance des activités industrielles, l’accent croissant mis sur l’efficacité de la fabrication et l’adoption progressive de technologies d’usinage de précision dans des économies clés telles que le Brésil, l’Argentine et le Chili. La demande d’équipements de micro-usinage est principalement soutenue par l’expansion de la production automobile, l’augmentation des activités d’assemblage électronique et le besoin de fabrication de composants de haute précision dans tous les secteurs industriels. Le Brésil assiste à une adoption croissante de systèmes d'usinage avancés dans les chaînes d'approvisionnement de l'automobile et de l'aérospatiale, où l'amélioration de la qualité des produits et l'obtention de tolérances strictes sont des priorités clés.

Marché des équipements de micro-usinage au Brésil

Le marché brésilien devrait atteindre environ 0,09 milliard de dollars en 2026, ce qui représente environ 2,4 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantage concurrentiel tiré par une expertise en ingénierie de précision, des technologies laser avancées et des capacités de traitement de haute précision

Le marché des équipements de micro-usinage est modérément consolidé, avec un positionnement concurrentiel tiré par des capacités technologiques, une expertise spécifique aux applications et la capacité à fournir des solutions d'usinage de haute précision dans des secteurs tels que les semi-conducteurs, les dispositifs médicaux, l'électronique et l'aérospatiale. Des acteurs de premier plan tels que TRUMPF Group, Coherent Corp., GF Machining Solutions, Han's Laser Technology Industry Group Co., Ltd. et Mitsubishi Electric Corporation maintiennent des positions fortes sur le marché en proposant des systèmes de micro-usinage avancés capables d'un traitement de matériaux précis et à grande vitesse avec un impact thermique minimal. Leur force concurrentielle est renforcée par l'innovation continue dans les technologies laser, une solide expertise dans le domaine de la fabrication de précision et la capacité à intégrer des systèmes de micro-usinage dans des environnements de production automatisés et numériques.

La différenciation concurrentielle est de plus en plus façonnée par la capacité à combiner des technologies laser ultrarapides, des systèmes de mouvement de précision et des logiciels de contrôle intelligents pour améliorer la précision de l'usinage, la répétabilité et l'efficacité des processus. Alors que les industries se concentrent sur la miniaturisation, les géométries complexes et le traitement avancé des matériaux, les acteurs du marché investissent dans des solutions de micro-usinage de nouvelle génération offrant une précision améliorée, un débit plus élevé et une compatibilité améliorée avec divers matériaux. De plus, la capacité à fournir des solutions personnalisées adaptées aux exigences spécifiques des applications, aux caractéristiques des matériaux et aux flux de production devient un facteur clé pour maintenir un avantage concurrentiel et développer les relations clients mondiales. Les entreprises renforcent également leurs capacités de services, notamment la surveillance des processus en temps réel,maintenance prédictiveet des outils d'optimisation numérique, pour soutenir l'efficacité opérationnelle à long terme des utilisateurs finaux.

- Par exemple, en mars 2025, DMG MORI Co., Ltd. a souligné les avancées de sa série LASERTEC, en se concentrant sur les solutions intégrées de micro-usinage laser et de fabrication de précision pour les applications industrielles de haute précision.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE MICRO-USINAGE PROFILÉES

- Groupe TRUMPF (Allemagne)

- Cohérente Corp.(NOUS.)

- United Machining SA(Suisse)

- Han's Laser Corporation (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Makino Milling Machine Co., Ltd. (Japon)

- 3D-Micromac AG (Allemagne)

- LPKF Laser & Electronics SE (Allemagne)

- Posalux SA (Suisse)

- SYNOVA SA(Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Makino Milling Machine Co., Ltd. a présenté ses solutions de micro-fraisage et de micro-EDM conçues pour la fabrication de composants d'ultra-précision dans les applications aérospatiales et de dispositifs médicaux.

- Juillet 2025 :3D-Micromac AG s'est concentré sur l'expansion de ses solutions de micro-usinage laser pour les applications de traitement des semi-conducteurs et du verre, prenant en charge la fabrication avancée d'emballages et de microélectronique.

- Juin 2025 :LPKF Laser & Electronics AG a souligné les progrès réalisés dans ses systèmes laser pour le micro-usinage du verre et des PCB, en se concentrant sur la structuration de haute précision pour les applications électroniques et semi-conductrices.

- Mai 2025 :Mitsubishi Electric Corporation a mis l'accent sur ses technologies de traitement laser et d'EDM pour la fabrication de précision, prenant en charge l'usinage à micro-échelle dans les composants électroniques et industriels.

- Avril 2025 :Han's Laser Technology Industry Group Co., Ltd. a élargi sa gamme de lasers ultrarapides pour les applications de micro-usinage, en ciblant le traitement à grande vitesse dans la fabrication de semi-conducteurs et d'électronique grand public.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements de micro-usinage comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de machine, application, secteur d'utilisation finale et région |

| Par type de machine |

|

| Par candidature |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élèvera à 3,84 milliards de dollars en 2026 et devrait atteindre 6,14 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 1,70 milliard de dollars.

Le marché devrait afficher un TCAC de 6,1 % au cours de la période de prévision (2026-2034).

Par secteur d’utilisation finale, le segment des semi-conducteurs et de l’électronique est en tête du marché.

La demande croissante de miniaturisation, la croissance des semi-conducteurs, les besoins de fabrication de précision, l’innovation médicale et les progrès de la technologie laser ultrarapide stimulent la croissance du marché.

3D-Micromac AG, LPKF Laser & Electronics AG, Posalux SA, SYNOVA SA et GF Machining Solutions sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés