Taille du marché des systèmes automatisés de forage et de rivetage, part et analyse de l’industrie, par type d’opération (systèmes de forage, systèmes de rivetage et systèmes intégrés de forage et de rivetage), par niveau d’automatisation (systèmes entièrement automatisés et systèmes semi-automatisés), par industrie d’utilisation finale (aérospatiale, spatiale et lanceurs, systèmes de défense au sol, transport ferroviaire, automobile et équipement industriel lourd) et prévisions régionales, 2026-2034

Taille du marché des systèmes automatisés de forage et de rivetage et perspectives d’avenir

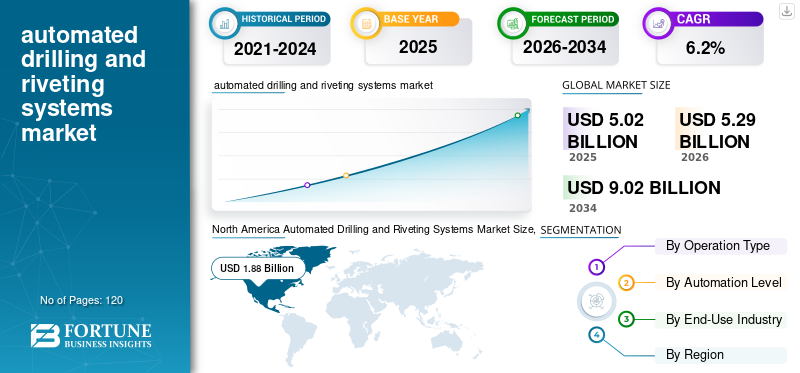

La taille du marché mondial des systèmes automatisés de forage et de rivetage était évaluée à 5,02 milliards USD en 2025. Le marché devrait passer de 5,29 milliards USD en 2026 à 9,02 milliards USD d’ici 2034, avec un TCAC de 6,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes automatisés de perçage et de rivetage avec une part de marché de 37,45 % en 2025.

Les systèmes automatisés de perçage et de rivetage sont des solutions avancées de fabrication aérospatiale utilisées pour effectuer des perçages, des fixations et des assemblages structurels de haute précision de composants métalliques et composites dans des assemblages d'avions et de défense. Ces systèmes intègrent des plates-formes à portique multi-axes ou des cellules robotiques avec des unités de perçage contrôlées par CNC, des modules d'insertion automatique de fixations et des systèmes de contrôle de force en boucle fermée pour fournir une qualité de trou constante, une précision de fixation et une intégrité structurelle reproductible sur les grandes sections de la cellule. L'industrie connaît une forte croissance sur le marché, soutenue par l'adoption croissante de l'automatisation, l'évolution des tendances du marché et les développements continus de l'industrie axés sur la traçabilité numérique etmaintenance prédictiveintégration pour améliorer la fiabilité opérationnelle. La demande croissante de cellules d'avion à forte composante composite et de sections de fuselage légères en aluminium-lithium accélère le déploiement de plates-formes de forage et de rivetage entièrement intégrées en Amérique du Nord, en Asie-Pacifique, au Moyen-Orient et en Afrique, où elles jouent un rôle crucial dans l'amélioration de l'évolutivité de la production et de l'efficacité opérationnelle à long terme dans les environnements de fabrication aérospatiale.

- Par exemple, en septembre 2024, Broetje-Automation a déployé de grands systèmes de portiques flexibles de perçage et de rivetage pour soutenir les augmentations de cadence de production de la famille Airbus A320. En juin 2024, Electroimpact a fourni des équipements automatisés de perçage et de fixation pour les lignes d'assemblage de panneaux de fuselage du Boeing 737 afin de permettre une production mensuelle plus élevée tout en maintenant les exigences de conformité en matière de tolérance structurelle et de répétabilité.

Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres et Fives font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est soutenu par des plates-formes de fixation intégrées basées sur des portiques, des cellules de forage robotisées pour les structures composites, des technologies exclusives de contrôle de force et de vérification de la qualité des trous, et la capacité de fournir des solutions d'automatisation d'assemblage clés en main et prêtes à être certifiées pour les applications commerciales de l'aérospatiale, de la défense et de la fabrication spatiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES AUTOMATISÉS DE PERÇAGE ET DE RIVETAGE

L’évolution vers la vérification des fixations en boucle fermée et la traçabilité numérique transforme l’architecture des systèmes automatisés de perçage et de rivetage

La demande de systèmes automatisés de perçage et de rivetage est de plus en plus influencée par les exigences des constructeurs OEM en matière d'intégrité des fixations certifiées, de validation des processus en temps réel et de traçabilité numérique complète dans les programmes de production aérospatiale et de défense à haute cadence avec des obligations de conformité sur un long cycle de vie. Ces exigences changeantes influencent considérablement la dynamique globale du marché, car les fabricants donnent la priorité à l'adoption de l'automatisation et de l'assurance qualité basée sur les données pour améliorer la fiabilité structurelle et les performances opérationnelles à long terme. Plutôt que de se concentrer uniquement sur l'accélération du temps de cycle, les principaux fournisseurs investissent dans le contrôle de force en boucle fermée, l'inspection automatisée de la qualité des trous, les systèmes de contrôle avancés et les têtes de rivetage intégrées aux capteurs. Ces capacités prennent en charge une variabilité fréquente du taux de production et un assemblage parallèle d'aluminium,titane, et des structures de cellule composites tout en maintenant des tolérances de position et une répétabilité strictes.

- Par exemple, en mai 2024, MTorres a livré des cellules robotisées flexibles de perçage et de rivetage pour des programmes d’assemblage d’aérostructures composites intégrant une alimentation automatisée des fixations et une surveillance numérique des processus. De même, en novembre 2023, Ascent Aerospace a amélioré ses plates-formes de systèmes de fixation avec des modules de contrôle de force programmable et d'inspection intégrés pour répondre aux exigences de qualification dans les environnements de fabrication d'avions commerciaux et de défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmenter les objectifs de production d’avions commerciaux pour stimuler la croissance du marché

Le marché des systèmes automatisés de forage et de rivetage connaît une croissance accélérée alors que les objectifs croissants de production d’avions commerciaux et les programmes soutenus de modernisation des plates-formes de défense poussent les équipementiers et les fournisseurs d’aérostructures de niveau 1 à accroître leur capacité d’assemblage qualifié et à investir dans des technologies d’automatisation de fixation de nouvelle génération. Les programmes d'avions à fuselage étroit continuent d'augmenter leur production, tandis queavion militaireles cycles de production et de mise à niveau renforcent la demande à long terme de systèmes de perçage et de fixation structurellement certifiés. L'activité de production concernant l'assemblage des panneaux de fuselage, l'intégration des caissons d'aile et les sections structurelles composites s'est intensifiée en 2024, incitant les principaux fournisseurs d'automatisation à donner la priorité aux mises à niveau des systèmes, à l'intégration numérique et aux déploiements de portiques évolutifs capables de répondre à des temps de réponse plus serrés et aux exigences de répétabilité.

- Par exemple, en mars 2024, Ascent Aerospace a continué de faire progresser ses plates-formes de systèmes de fixation automatisés pour les programmes d'assemblage de fuselage d'avions commerciaux, tandis qu'en juillet 2024, MTorres a fourni des solutions robotisées de perçage et de rivetage pour la fabrication d'aérostructures composites. Ces déploiements prennent en charge des environnements à taux de production plus élevé dans les principaux programmes aérospatiaux en Europe et en Amérique du Nord.

RESTRICTIONS DU MARCHÉ

Variabilité du comportement des matériaux pour contraindre l’expansion de l’industrie

Contrairement aux applications de fixation industrielles conventionnelles, les systèmes automatisés de perçage et de rivetage dans les environnements aérospatiaux doivent s'adapter à diverses piles de matériaux, notammentaluminiumalliages, composants en titane et composites renforcés de fibres de carbone, chacun nécessitant des paramètres de perçage, des réglages de contrôle de force et des séquences de fixation distincts. La variabilité du comportement des matériaux, des tolérances structurelles et des protocoles de qualification spécifiques aux OEM limite la standardisation des plates-formes de perçage et de rivetage entièrement modulaires à haut débit. Les différences dans les types de fixations, les exigences de préparation des trous et les normes de protection des surfaces nécessitent souvent des outils, des procédures d'étalonnage et des cycles de validation spécifiques au programme, augmentant ainsi la complexité d'intégration et les délais de déploiement. Pour les fournisseurs des constructeurs d’avions commerciaux et de défense, où la non-conformité structurelle peut avoir un impact direct sur les calendriers de certification et de livraison, cette variabilité technique peut retarder les déploiements d’automatisation à grande échelle et limiter l’évolution rapide des capacités, même dans un contexte de forte demande du marché final.

OPPORTUNITÉS DE MARCHÉ

Politiques de localisation de défense et approvisionnement piloté par ITAR pour créer de nouvelles opportunités de marché

Une nouvelle opportunité sur le marché est créée par les politiques de localisation de la défense et les exigences plus strictes en matière d'ITAR et de contrôle des exportations, qui remodèlent les stratégies d'approvisionnement en biens d'équipement dans les programmes d'aérospatiale militaire et de fabrication de défense avancée. Les équipementiers du secteur de la défense donnent de plus en plus la priorité aux intégrateurs d'automatisation certifiés au niveau régional, capables de fournir des systèmes de perçage et de fixation conformes à l'ITAR, des architectures de données sécurisées, ainsi qu'un support d'installation et de cycle de vie dans le pays afin de réduire les risques géopolitiques et de chaîne d'approvisionnement. Ce changement accroît la demande de fournisseurs de systèmes de perçage et de rivetage automatisés capables de répondre aux normes de qualification de la défense, de prendre en charge les programmes d'avions et de systèmes sans pilote de faible à moyen volume, et de fournir un service technique à long terme pour les chaînes d'assemblage structurellement critiques.

- Par exemple, en octobre 2024, PaR Systems a soutenu des déploiements d'automatisation axés sur la défense en Amérique du Nord en fournissant des plates-formes de perçage et de fixation personnalisées et sécurisées conçues pour répondre aux exigences de qualification spécifiques au programme, tandis qu'en février 2024, KUKA Systems a avancé des solutions d'automatisation de forage et de rivetage aérospatiales en Europe pour se conformer aux normes de contrôle des exportations et de fabrication militaire contrôlée.

LES DÉFIS DU MARCHÉ

Des normes de qualification fragmentées pour l’aérospatiale et la défense alourdissent le fardeau de la certification

Les fournisseurs de systèmes automatisés de perçage et de rivetage sont confrontés à des défis importants liés à la fragmentation des exigences en matière de qualification, de conformité et de documentation dans les programmes de fabrication commerciale de l’aérospatiale et de la défense. Les systèmes de fixation doivent souvent être conformes aux normes de validation structurelle spécifiques au programme, aux spécifications de production OEM, aux contrôles ITAR, aux systèmes de gestion de la qualité AS9100 et aux protocoles d'approbation de processus définis par le client, nécessitant des configurations système, une documentation logicielle et des procédures de vérification sur mesure. Les différences dans l'architecture de la cellule, l'empilement des matériaux, les types de fixations et les normes d'inspection limitent la standardisation complète des plates-formes de perçage et de rivetage et augmentent la complexité de l'intégration lors de l'industrialisation des nouveaux programmes. Pour les fournisseurs d’automatisation desservant plusieurs OEM dans toutes les régions, des cycles de validation répétés, des audits au niveau des usines et des tests de requalification peuvent prolonger les délais de déploiement et augmenter les coûts d’ingénierie, entravant ainsi la croissance du marché des systèmes de forage et de rivetage automatisés. Cette fragmentation réglementaire et procédurale limite l’évolutivité, même si la demande du marché final soutient des cadences de production d’avions plus élevées.

Analyse de segmentation

Par type d'opération

Le segment des systèmes intégrés de forage et de rivetage est dirigé car il sert d'épine dorsale structurelle aux chaînes d'assemblage aérospatiales à haut débit

Par type d’opération, le marché est segmenté en systèmes de perçage, systèmes de rivetage et systèmes intégrés de perçage et de rivetage.

Les systèmes intégrés de perçage et de rivetage détenaient la plus grande part de marché des systèmes automatisés de perçage et de rivetage, car ils constituent l'épine dorsale structurelle et opérationnelle des programmes d'assemblage aérospatial à haute cadence et de précision, en particulier dansavion commercial, les plates-formes de défense et les grands environnements de fabrication d'aérostructures. Ces systèmes combinent le perçage automatisé de trous, l'insertion de fixations et le contrôle de force en boucle fermée au sein d'un portique unifié ou de plates-formes robotiques, permettant des opérations synchronisées, des temps de cycle réduits et une répétabilité structurelle améliorée sur les panneaux de fuselage, les sections d'aile et les assemblages composites. Alors que les équipementiers donnent de plus en plus la priorité à la compression takt-time, à la traçabilité numérique et à une intervention manuelle minimisée, les plates-formes de perçage et de fixation entièrement intégrées deviennent un objectif d'investissement stratégique pour les fabricants cherchant à augmenter leur production tout en maintenant la conformité aux certifications et l'intégrité structurelle selon des normes de qualification exigeantes.

- Par exemple, en avril 2024, Fives a livré des systèmes automatisés de perçage et de fixation pour des applications d'assemblage de structures aérospatiales via sa division aéronautique, tandis qu'en septembre 2024, PaR Systems a fourni des plates-formes de fixation automatisées sur mesure pour des applications complexes.aérostructureprogrammes d'intégration. Cela prend en charge les opérations de forage et de rivetage à commande numérique dans les installations de fabrication aérospatiale nord-américaines.

Les systèmes de forage jouent un rôle essentiel dans la prise en charge des applications autonomes et des mises à niveau d'automatisation modulaires dans les environnements de fabrication aérospatiale et industrielle, et connaissent une croissance de 6,7 %. Alors que les systèmes intégrés dominent les chaînes d'assemblage à grande échelle, les plates-formes de forage autonomes offrent une plus grande flexibilité de déploiement, une intensité de capital initiale plus faible et une adaptabilité aux empilements de matériaux mixtes et aux programmes de modernisation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau d'automatisation

Segment des systèmes entièrement automatisés dirigé en raison de leur déploiement généralisé dans les programmes d'assemblage d'avions commerciaux A&D

Par niveau d’automatisation, le marché des systèmes automatisés de perçage et de rivetage est segmenté en systèmes entièrement automatisés et systèmes semi-automatisés.

Les systèmes entièrement automatisés détenaient la plus grande part du marché des systèmes automatisés de perçage et de rivetage, grâce à leur déploiement généralisé dans les programmes d'assemblage d'avions commerciaux de l'aérospatiale et de la défense où la répétabilité, le débit et la conformité aux certifications structurelles sont essentiels. Ces systèmes intègrent des unités de perçage contrôlées par CNC, des modules d'alimentation automatisés en attaches, des têtes de rivetage à force contrôlée et une surveillance numérique des processus au sein d'architectures robotisées ou à portique synchronisées. Leur capacité à exécuter le perçage, le fraisage, l'insertion de fixations et la validation de la qualité en une seule séquence automatisée réduit considérablement le temps de cycle, la dépendance en main-d'œuvre et les taux de reprise. Alors que les cadences de production d’avions augmentent et que les équipementiers donnent la priorité à la compression takt-time et à la traçabilité numérique, les systèmes entièrement automatisés continuent de servir d’infrastructure de base aux lignes d’assemblage de fuselages et d’ailes à grand volume, renforçant ainsi leur domination sur la consommation globale du marché.

Les systèmes entièrement automatisés devraient également enregistrer le taux de croissance le plus élevé du marché au cours de la période d’étude, avec un TCAC de 6,2 %, soutenu par l’augmentation des investissements dans les nouvelles installations aérospatiales et la modernisation des chaînes d’assemblage existantes. L’accent croissant mis sur la vérification des fixations en boucle fermée, l’intégration de la maintenance prédictive et l’enregistrement des données connecté au MES pousse les équipementiers et les fournisseurs de niveau 1 à passer de postes de travail semi-automatisés à des plateformes entièrement intégrées et numériques.

Par secteur d'utilisation finale

Un déploiement étendu dans l’assemblage de cellules de haute précision a conduit à une domination du segment aérospatial

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aérospatiale, véhicules spatiaux et de lancement, systèmes terrestres de défense, transport ferroviaire, automobile et équipements industriels lourds.

L'aérospatiale représente la part de marché la plus élevée, grâce à l'utilisation intensive de systèmes automatisés de perçage et de rivetage dans les opérations d'assemblage du fuselage, des ailes, de l'empennage et de la structure de la cellule au sein des programmes d'avions commerciaux. Les environnements de production aérospatiale nécessitent des tolérances de position strictes, une intégrité de fixation certifiée et une répétabilité élevée sur les grands assemblages structurels, ce qui fait de l'automatisation intégrée du perçage et de la fixation un investissement d'infrastructure de base. Les programmes d'assemblage d'avions se caractérisent par de longs cycles de qualification, une surveillance réglementaire stricte et des cycles de production soutenus sur plusieurs années, obligeant les fournisseurs de systèmes à fournir des solutions de fixation traçables numériquement, à contrôle de force et prêtes à être certifiées. Alors que la production d’avions commerciaux à fuselage étroit se stabilise à des rythmes élevés et que les structures de cellule à forte intensité de composites se développent, l’aérospatiale continue de représenter l’épine dorsale structurelle de la demande globale de systèmes de forage et de rivetage automatisés.

Le segment des véhicules spatiaux et de lancement devrait enregistrer le taux de croissance le plus élevé du marché au cours de la période d'étude, avec un TCAC de 7,3 %, soutenu par des investissements croissants dans les programmes de déploiement de satellites, le développement de lanceurs réutilisables et les initiatives spatiales nationales. L'assemblage structurel des lanceurs et des composants de qualité spatiale nécessite un perçage de précision, une fixation de matériaux légers et un assemblage de haute intégrité sur des supports en aluminium.lithiumalliages et structures composites selon des normes de fiabilité strictes.

Perspectives régionales du marché des systèmes automatisés de forage et de rivetage

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Automated Drilling and Riveting Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain a représenté plus de 1,88 milliard de dollars de revenus en 2025, soutenu par une présence très concentrée d'assemblage de cellules aéronautiques aux États-Unis, au Canada et au Mexique. La demande régionale est structurellement liée à une production à grande cadence de fuselages à fuselage étroit, à des installations d'intégration d'ailes à grande échelle et à des programmes d'assemblage de structures d'avions de défense qui s'appuient fortement sur des architectures automatisées de forage et de fixation. Les chaînes d'assemblage commerciales à couloir unique de la région utilisent des systèmes de portiques multibroches synchronisés pour maintenir la discipline du takt-time, tandis que les installations de fabrication de défense déploient des plates-formes de forage adaptatives pour les empilements complexes d'aluminium-titane et les structures composites. La région présente également une base installée importante de systèmes de fixation existants en cours de mise à niveau numérique, notammentcapteur- Surveillance des forces activée et modules de traçabilité connectés au MES. La normalisation continue du taux de production, l'optimisation de l'assemblage structurel et les retards dans les programmes aérospatiaux à long cycle continuent de soutenir des dépenses d'investissement constantes vers des plates-formes d'automatisation de forage et de rivetage de précision à haut débit dans toute la région.

Marché américain des systèmes automatisés de forage et de rivetage

Les États-Unis devraient dominer le marché avec un chiffre d’affaires estimé à environ 1,62 milliard de dollars en 2026, grâce à leur concentration de chaînes d’assemblage final d’avions, de centres de fabrication d’aérostructures de niveau 1 et d’installations de production d’avions de défense. Contrairement aux marchés axés sur les sous-assemblages, les installations américaines effectuent des activités d'intégration structurelle complète nécessitant des opérations synchronisées de forage, de fraisage et de fixation sur les panneaux de fuselage, les sections d'aile et les structures d'empennage. Les systèmes à portique à grande vitesse fonctionnant sur des lignes de production en mouvement constituent l'épine dorsale de l'assemblage des avions commerciaux, tandis que les cellules de forage robotisées reconfigurables prennent en charge les programmes de fabrication de défense classifiés. Les investissements continus dans la compression takt-time, la vérification automatisée de la qualité des trous et la capture intégrée des données de fixation renforcent la modernisation de l'infrastructure d'assemblage existante. La profondeur de l’intégration OEM-fournisseurs et la responsabilité de la production à grande échelle positionnent les États-Unis comme le principal contributeur de revenus sur le marché régional.

Europe

Le marché européen est soutenu par une structure de fabrication aérospatiale distribuée et pilotée par des programmes, en particulier dans les centres d'assemblage de cellules alignés sur Airbus, de production d'avions de défense et de fabrication d'aérostructures à haute valeur ajoutée. La demande de systèmes automatisés de perçage et de rivetage est étroitement liée à l'intégration des caissons de voilure au Royaume-Uni, aux opérations d'assemblage de fuselage et de structure en Allemagne et en France, etcompositeproduction d'aérostructures en Espagne et en Italie. Contrairement aux modèles de fabrication centralisés, l’architecture de production aéronautique transfrontalière de l’Europe nécessite des plates-formes de perçage et de fixation modulaires et transportables, capables de fonctionner sur des installations d’assemblage segmentées. Des normes strictes de validation structurelle, des mandats de traçabilité et des initiatives de modernisation des usines axées sur la durabilité accélèrent les investissements dans les systèmes de portiques intégrés numériquement et les cellules de fixation robotisées. Des pays comme l'Allemagne, la France, l'Espagne, l'Italie et les Pays-Bas sont en tête de l'adoption régionale, soutenus par des clusters aérospatiaux établis, des capacités avancées d'intégration d'automatisation et des programmes de production de cellules orientés vers l'exportation.

Marché britannique des systèmes de forage et de rivetage automatisés

Le marché britannique en 2026 est estimé à environ 0,35 milliard de dollars, ce qui représente environ 6,2 % des ventes mondiales.

Marché allemand des systèmes de forage et de rivetage automatisés

Le marché allemand devrait atteindre environ 0,41 milliard de dollars en 2026, soit environ 7,4 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique reste le marché des systèmes automatisés de forage et de rivetage qui connaît la croissance la plus rapide, générant un chiffre d’affaires de 1,38 milliard de dollars en 2025 à l’échelle mondiale. Au sein de la région, la Chine et le Japon devraient atteindre respectivement environ 0,51 milliard de dollars et 0,16 milliard de dollars d’ici 2026. L’expansion du marché est principalement motivée par la localisation croissante de la fabrication aérospatiale, l’expansion de la capacité d’assemblage de structures d’avions commerciaux et l’industrialisation croissante des plates-formes de défense dans les principales économies. La croissance de la Chine est étroitement liée aux investissements nationaux dans la production d’avions à fuselage étroit et dans la fabrication d’aérostructures, tandis que la demande du Japon est soutenue par des programmes d’assemblage d’ailes et de composants composites de haute précision intégrés dans les chaînes d’approvisionnement aérospatiales mondiales. La Corée du Sud, l’Inde et les pays de l’ASEAN sont de nouveaux contributeurs alors que les gouvernements régionaux encouragent le développement des capacités aérospatiales et l’expansion des fournisseurs de premier niveau.

Marché chinois des systèmes automatisés de forage et de rivetage

Le marché chinois devrait rester le marché dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 0,51 milliard de dollars en 2026, soit environ 9,2 % des ventes mondiales.

Marché japonais des systèmes de forage et de rivetage automatisés

Le marché japonais en 2026 est estimé à environ 0,16 milliard de dollars, soit environ 2,9 % des ventes mondiales.

Marché indien des systèmes de forage et de rivetage automatisés

Le marché indien en 2026 est estimé à environ 0,29 milliard de dollars, ce qui représente environ 5,2 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est tiré par les initiatives de localisation de la défense, les programmes de développement industriel aérospatial et l'expansion de l'activité de fabrication de pointe, en particulier dans les pays du CCG et dans certaines économies d'Afrique du Nord. Les investissements soutenus par le gouvernement dans l'assemblage d'avions nationaux, l'intégration de plates-formes militaires et le développement de capacités aérospatiales soutiennent la demande de systèmes automatisés de forage et de rivetage utilisés dans les opérations d'assemblage et de fixation de structures. Le CCG bénéficie de projets de défense et d’aérospatiale à fortes dépenses d’investissement, axés sur les spécifications, qui nécessitent des plates-formes de forage et de fixation intégrées numériquement et conformes à l’ITAR, tandis que l’Afrique du Nord assiste à l’expansion progressive de la fabrication d’aérostructures alignée sur les chaînes d’approvisionnement aérospatiales européennes. Dans certaines régions d’Afrique subsaharienne, une capacité industrielle limitée mais croissante encourage l’adoption progressive de solutions de forage et de fixation semi-automatisées dans l’assemblage d’équipements de défense et lourds.

Marché des systèmes automatisés de forage et de rivetage du CCG

Le marché du CCG devrait atteindre environ 0,08 milliard de dollars en 2026, ce qui représente environ 1,4 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est soutenu par l’empreinte croissante de la fabrication aérospatiale et industrielle de la région, en particulier au Brésil et en Argentine, qui servent de plaques tournantes clés pour l’assemblage d’avions, la production d’aérostructures et la fabrication liée à la défense. Les programmes d’avions commerciaux et de défense du Brésil représentent le principal moteur de la demande de systèmes automatisés de perçage et de rivetage, soutenus par des opérations d’assemblage structurel nécessitant une automatisation de perçage et de fixation de précision. Même si les volumes de production globaux restent inférieurs à ceux de l’Amérique du Nord et de l’Europe, la fabrication aérospatiale orientée vers l’exportation et la participation aux chaînes d’approvisionnement mondiales encouragent les investissements dans les plates-formes de forage et de fixation intégrées numériquement. L'Argentine et certaines installations régionales modernisent progressivement leur infrastructure d'assemblage pour améliorer la répétabilité structurelle, réduire la dépendance manuelle et s'aligner sur les normes internationales de qualité aérospatiale.

Marché brésilien des systèmes automatisés de forage et de rivetage

Le marché brésilien devrait atteindre environ 0,21 milliard de dollars en 2026, soit environ 3,7 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantage concurrentiel tiré par la profondeur de l'intégration du programme, la fiabilité du système et l'alignement OEM à long terme plutôt que par la largeur du portefeuille

Le marché des systèmes automatisés de perçage et de rivetage est modérément consolidé, avec un positionnement concurrentiel moins déterminé par l'étendue des portefeuilles d'automatisation que par la profondeur de la capacité d'intégration aérospatiale, l'historique de qualification des programmes et la participation à long terme aux programmes d'assemblage d'avions commerciaux et de défense. Des acteurs de premier plan tels que Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres et Fives maintiennent des positions fortes sur le marché en fournissant des systèmes de haute précision basés sur des portiques etforage robotiséet des plates-formes de fixation adaptées aux environnements d'assemblage du fuselage, des ailes et des aérostructures composites. Leur force concurrentielle est renforcée par des technologies exclusives de contrôle de force, une expertise en intégration de systèmes, une personnalisation technique spécifique à l'avion et la capacité à maintenir la répétabilité structurelle dans des conditions de production élevées sur des programmes d'avions pluriannuels.

La différenciation concurrentielle dépend de plus en plus de la capacité d'un fournisseur à prendre en charge la compression en temps réel, d'intégrer la traçabilité numérique dans les opérations de fixation et de gérer les exigences complexes de forage de piles multi-matériaux plutôt que par la seule échelle de l'équipement. Alors que les équipementiers donnent la priorité à la fiabilité d'exécution, à la validation structurelle basée sur les données et à la facilité d'entretien à long terme, les leaders des systèmes automatisés de forage et de rivetage renforcent leurs capacités internes d'ingénierie, d'intégration de logiciels et de support après-vente pour protéger les positions de la base installée et élever les barrières de changement pour les nouveaux entrants.

- Par exemple, en juin 2024, KUKA Systems a soutenu des projets d’automatisation de l’assemblage de structures aérospatiales intégrant une intégration synchronisée du perçage et de la fixation au sein de lignes de production complexes de cellules d’avion. De même, en janvier 2024, Coriolis Composites a développé des solutions de forage robotisées adaptées aux applications d'aérostructures composites nécessitant une précision de positionnement élevée et un contrôle de processus adaptatif.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE PERÇAGE ET DE RIVETAGE AUTOMATISÉS PROFILÉES DANS LE RAPPORT :

- Broetje-Automation (Allemagne)

- Électroimpact Inc.(NOUS.)

- Ascension Aérospatiale(NOUS.)

- MTorres(Espagne)

- Groupe Fives (États-Unis)

- Systèmes KUKA(Allemagne)

- PaR Systems LLC (États-Unis)

- Coriolis Composites (France)

- Groupe FANUC (Japon)

- Intégrateurs asiatiques d’automatisation aérospatiale (Thaïlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :KUKA Systems Aerospace a étendu ses capacités d'intégration automatisées de perçage et de fixation pour les grands programmes d'assemblage d'aérostructures en Amérique du Nord, en améliorant les solutions de portique multi-axes synchronisées conçues pour l'assemblage de fuselages et de sections d'aile composites dans des environnements de production traçables numériquement.

- Août 2025 :MTorres a perfectionné ses plates-formes robotisées de perçage et de rivetage pour les structures de cellule à forte composante composite, en intégrant des technologies de contrôle adaptatif de la force et d'alimentation automatisée des fixations pour soutenir des programmes de production aérospatiale à plus grande cadence à travers l'Europe.

- Mai 2025 :Ascent Aerospace a poursuivi la modernisation de ses plates-formes de systèmes de fixation dérivées de la technologie Gemcor, en se concentrant sur une surveillance améliorée des processus, des paramètres de fixation programmables et une reconfigurabilité améliorée du système pour les applications d'assemblage d'avions de nouvelle génération.

- Mars 2025 :Broetje-Automation a amélioré ses systèmes de portiques de perçage et de rivetage flexibles montés sur rail pour les programmes d'assemblage d'avions monocouloirs, en intégrant des modules avancés de surveillance de la qualité des trous et de capture de données en temps réel pour améliorer la stabilité du takt-time et la traçabilité structurelle sur les lignes de production de fuselage à haute cadence.

- Octobre 2024 :PaR Systems a fourni des systèmes de perçage et de fixation automatisés personnalisés pour les installations de fabrication axées sur la défense, intégrant des architectures de contrôle sécurisées et des fonctionnalités de perçage adaptatives pour répondre aux exigences de qualification et de conformité spécifiques au programme.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes automatisés de forage et de rivetage comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'opération, niveau d'automatisation, secteur d'utilisation finale et région |

|

Par type d'opération |

|

|

Par niveau d'automatisation |

|

|

Par secteur d'utilisation finale |

|

|

Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,29 milliards de dollars en 2026 et devrait atteindre 9,02 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 1,88 milliard de dollars.

Le marché devrait afficher un TCAC de 6,2 % au cours de la période de prévision (2026-2034).

Par industrie d’utilisation finale, le segment aérospatial est en tête du marché.

L’augmentation des cadences de production d’avions, les tolérances de fixation plus strictes et les lignes d’adoption de cellules composites sont des facteurs clés qui stimulent le marché.

J Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.