Taille du marché des microsphères, part et analyse de l’industrie, par type (creux et solide), par matériaux (polymère, verre, céramique, métallique, cendres volantes et autres), par application (matériaux de construction et composites, pétrole et gaz, peintures et revêtements, automobile, soins de santé et biotechnologie, cosmétiques et soins personnels, et autres) et prévisions régionales, 2026-2034

Taille du marché des microsphères et perspectives d’avenir

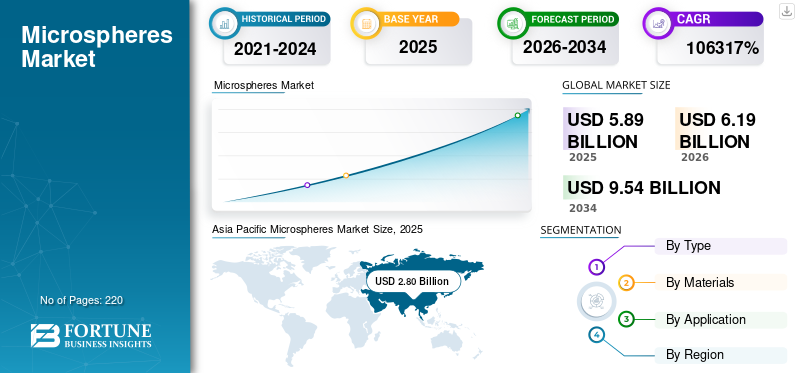

La taille du marché mondial des microsphères était évaluée à 5,89 milliards USD en 2025. Le marché devrait passer de 6,19 milliards USD en 2026 à 9,54 milliards USD d’ici 2034, avec un TCAC de 5,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des microsphères avec une part de marché de 47,54 % en 2025.

Les microsphères sont des particules sphériques artificielles, généralement de l'ordre du micron, produites à partir de matériaux tels que le verre, la céramique, les polymères et les cénosphères dérivées de cendres volantes. Ils sont fournis sous forme de sphères creuses ou pleines pour offrir une réduction de la densité, un contrôle de la rhéologie, une finition de surface améliorée, une protection thermique.isolationet la flottabilité dans les systèmes formulés et les composites.

La croissance du marché est tirée par l’allègement et l’optimisation des performances dans les peintures et revêtements, les matériaux de construction, les composites polymères et les applications pétrolières et gazières. Les producteurs développent également des qualités différenciées pour répondre à des fenêtres de performances plus strictes dans les revêtements automobiles et industriels. Dans le même temps, la récupération et le traitement des cénosphères continuent d’améliorer l’offre accessible de charges de faible densité.

En outre, le marché comprend plusieurs acteurs majeurs, dont 3M, Nouryon, Cospheric LLC, Momentive et Omya AG. Le positionnement concurrentiel est façonné par la cohérence des produits, le support technique des applications et la capacité à fournir plusieurs qualités à grande échelle dans les centres de fabrication régionaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des microsphères

- Taille du marché en 2025 : 5,89 milliards de dollars

- Taille du marché en 2026 : 6,19 milliards de dollars

- Taille du marché prévue pour 2034 : 9,54 milliards de dollars

- TCAC : 5,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des microsphères avec une part de 47,54 % en 2025.

- Le segment creux représentait la plus grande part de marché de 54,2 % en 2025.

- Le segment des polymères détenait une part dominante de 31,9 % en 2025.

Amérique du Nord

L’Amérique du Nord reste un marché important et devrait atteindre 1,50 milliard de dollars d’ici 2026.

Europe

L’Europe devrait atteindre 1,39 milliard de dollars d’ici 2026, avec une croissance de 5,2 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec 2,80 milliards de dollars en 2025 et devrait atteindre 2,96 milliards de dollars en 2026.

NOUS.

Le marché américain des microsphères était évalué à 1,25 milliard de dollars en 2025, soutenu par une forte demande dans les domaines de la construction, des revêtements et des applications industrielles.

Japon

Le Japon devrait connaître une croissance régulière du marché, tirée par l'adoption croissante de matériaux légers avancés dans les secteurs de la fabrication et de la construction.

En savoir plus

TENDANCES DU MARCHÉ DES MICROSPHÈRES

L’allègement dans la fabrication en grand volume, les formulations de construction à faible teneur en carbone et les revêtements haute performance sont les principales tendances du marché

La demande de microsphères continue d'augmenter, les formulateurs et les transformateurs devant réduire la densité tout en conservant les performances mécaniques et la qualité de surface. Dans les peintures et revêtements, les fournisseurs font la promotion de qualités qui permettent une formation de film plus élevée, un contrôle du matage et un ponçage amélioré sans augmentation proportionnelle de la viscosité de la formulation. Dans les matériaux de construction et les composites, les microsphères supportent les mastics, les mastics, les panneaux et les mousses syntactiques de faible densité, améliorant ainsi les performances de manipulation et d'isolation. Dans le même temps, la disponibilité de cénosphères dérivées de cendres volantes en Asie continue d’influencer l’économie régionale, favorisant une adoption plus large dans les applications d’allègement sensibles aux coûts.

- Par exemple, les fournisseurs de produits continuent de publier des calculateurs d’application et des guides de formulation (compromis en matière de densité, de charge et de propriétés) pour raccourcir les cycles de qualification et réduire les risques de performance pour les clients des revêtements et des composites.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’allègement et l’efficacité de la formulation des revêtements et des matériaux de construction stimulent la croissance du marché

Les microsphères permettent aux formulateurs d'ajouter du volume et d'améliorer les propriétés d'application tout en réduisant la masse par unité de surface dans les revêtements et les matériaux de construction. Cela améliore l’économie du transport et peut permettre de réduire la consommation de matériaux dans certaines conceptions. Sur les marchés automobile et industriel, les microsphères contribuent également à l'allègement des pièces composites et aident à ajuster les rapports rigidité/poids, contribuant ainsi aux objectifs d'efficacité. Ces facteurs stimulent la croissance du marché des microsphères.

- Par exemple, les charges légères sont de plus en plus spécifiées dans les mastics de réparation et les revêtements texturés pour améliorer le ponçage et la manipulation tout en conservant une faible densité.

RESTRICTIONS DU MARCHÉ

Les exigences de qualification, les compromis coût-performance et la variabilité de l’offre peuvent limiter l’adoption

Les microsphères doivent répondre à des exigences de performance strictes en matière de résistance à l'écrasement, de distribution granulométrique et de compatibilité avec les systèmes de liants, en particulier dans les revêtements haut de gamme, les composites techniques etpétrole et gazutilise. Les cycles de qualification peuvent être longs et les clients peuvent avoir besoin de tests d'application approfondis pour valider la stabilité du traitement et les performances à long terme. Pour les cénosphères, la qualité de l’approvisionnement peut varier selon la source et la voie de traitement, augmentant ainsi le besoin de tri et de contrôle qualité.

OPPORTUNITÉS DE MARCHÉ

Croissance des mousses syntactiques, de la gestion thermique et de l'allègement piloté par les véhicules électriques pour créer des opportunités de croissance lucratives

Une croissance de la demande est attendue pour les systèmes de flottabilité et de mousse syntaxique dans les applications industrielles offshore, marines et spécialisées, où une faible densité et une résistance à la compression sont essentielles. De plus, les besoins en matière d’isolation thermique et de gestion thermique dans les matériaux de construction et les plateformes de mobilité favorisent une pénétration plus poussée des microsphères creuses de verre et de céramique. À mesure que les plates-formes de véhicules électriques évoluent, l’allègement des composants non structurels et l’optimisation des revêtements peuvent accroître la demande adressable dans la fabrication en grand volume.

LES DÉFIS DU MARCHÉ

La cyclicité de l'utilisation finale, l'examen réglementaire de certaines utilisations de polymères et le risque de substitution peuvent affecter la croissance

La demande dans le secteur de la construction et de l'automobile peut être cyclique, ce qui peut ralentir la consommation de microsphères en période de ralentissement économique. Dans les cosmétiques et autres utilisations grand public, les microsphères polymères peuvent faire l'objet d'un examen réglementaire en vertu des restrictions sur les microplastiques, ce qui incite à leur substitution par des agents de texture alternatifs dans certaines régions. De plus, les clients peuvent remplacer les microsphères par des charges légères alternatives lorsque le coût ou la fiabilité de l'approvisionnement devient une préoccupation, en particulier dans les applications sensibles au prix.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment creux détenait la plus grande part en raison de la préférence du secteur de la construction

En fonction du type, le marché est segmenté en creux et plein.

Le segment creux représentait la plus grande part de marché des microsphères en 2025. La croissance de ce segment est tirée par son adoption dans les peintures et revêtements, les matériaux de construction, ainsi que les systèmes de flottabilité et de mousse syntaxique pour le pétrole et le gaz. De plus, le segment détenait une part de 54,2 % en 2025.

La croissance du segment solide est soutenue par la demande croissante de revêtements etproduits de beautépour la texture, le matage et la sensation de surface, ainsi que dans certaines formulations industrielles qui nécessitent une friction ou un espacement contrôlé. Le segment solide devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Par matériaux

Le segment des polymères devrait rester important en raison de sa large applicabilité dans diverses applications

En fonction des matériaux, le marché est segmenté en polymère, verre, céramique, métal, cendres volantes et autres.

Le segment des polymères représentait la plus grande part en 2025, tiré par les microsphères solides et expansibles utilisées pour réduire la densité et améliorer la finition de surface des revêtements et des matériaux de construction. De plus, le segment détenait une part de 31,9 % en 2025.

Le segment du verre devrait connaître une croissance favorable avec un TCAC de 5,7 % sur la période de prévision, tiré par les qualités creuses utilisées pour l'allègement, l'isolation et le renforcement composite.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des matériaux de construction et des composites domine le marché en raison de l'utilisation intensive du produit

Par application, le marché est classé en matériaux de construction et composites, pétrole et gaz, peintures et revêtements, automobile, soins de santé et biotechnologie, cosmétiques et soins personnels, et autres.

Le segment des matériaux de construction et des composites représentait la plus grande part en 2025, grâce à une large utilisation de mastics, de mastics, de panneaux et de composites à faible densité qui offrent une manipulation améliorée et un poids réduit. De plus, le segment détenait une part de 29,5 % en 2025.

Le secteur pétrolier et gazier devrait également connaître une croissance favorable au cours de la période de prévision. La croissance du segment est soutenue par les modules de flottabilité et les systèmes de mousse syntaxique dans les environnements offshore et sous-marins. Le segment devrait croître à un TCAC de 5,8 % au cours de la période de prévision.

Perspectives régionales du marché des microsphères

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Microspheres Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 2,80 milliards USD, et devrait conserver sa part dominante en 2026, évaluée à 2,96 milliards USD. La croissance de la région est soutenue par un volume élevé de fabrication, une activité de construction et une forte demande de peintures et de revêtements. La Chine reste le plus gros consommateur, tandis que le Japon et la Corée du Sud contribuent grâce à des revêtements avancés, des matériaux adjacents à l'électronique et des chaînes d'approvisionnement de fabrication de précision.

Marché chinois des microsphères

En 2025, le marché chinois a atteint une valorisation de 1,52 milliard de dollars. Matériaux de construction,revêtements industriels, et de grandes bases de fabrication en aval soutiennent une consommation constante de microsphères, y compris l'utilisation de cénosphères lorsque les conditions économiques de l'offre sont favorables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord est un contributeur important au marché, dont le marché est estimé à 1,50 milliard de dollars d’ici 2026. La région bénéficie d’une vaste activité de revêtements et de construction, d’un écosystème de composites mature et d’utilisations offshore et sur les champs pétrolifères qui soutiennent les microsphères creuses dans les systèmes de flottabilité et de mousse syntaxique. Le marché américain représente la majorité de la consommation régionale grâce à l’échelle de la fabrication et aux utilisations finales industrielles de grande valeur.

Marché américain des microsphères

En 2025, le marché américain a atteint une valorisation de 1,25 milliard de dollars. Aux États-Unis, la demande est soutenue par la consommation à grande échelle de revêtements et de matériaux de construction, par une solide fabrication automobile et de composites et par des applications offshore spécialisées.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. La région européenne devrait croître à un TCAC de 5,2 % au cours de la période de prévision et atteindre une valorisation de 1,39 milliard de dollars en 2026. Les revêtements industriels de grande valeur, l’allègement automobile et les applications avancées de construction et de composites stimulent la croissance de la région. L’Europe bénéficie également de normes de qualité et de qualification strictes qui soutiennent une demande constante de qualités de microsphères techniques.

Marché britannique des microsphères

Le marché britannique en 2025 était évalué à 0,18 milliard de dollars, ce qui représente environ 4,5 % des revenus du marché mondial.

Marché allemand des microsphères

Le marché allemand a atteint environ 0,37 milliard de dollars en 2025, soit environ 5,8 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,21 milliard de dollars en 2026. La demande dans la région est largement tirée par les importations et liée à la construction, aux revêtements industriels généraux et à certains projets automobiles, pétroliers et gaziers.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique est en expansion progressive, avec une valorisation de 0,13 milliard USD en 2025. Les pays du CCG représentent une part notable de la demande régionale, tirée par l'utilisation de microsphères creuses en mer et sur les champs pétrolifères dans les systèmes de flottabilité et de mousse syntaxique, tandis que l'autre demande est liée àmatériaux de constructionet des formulations spécialisées importées.

Marché des microsphères du CCG

Le marché du CCG a atteint une valorisation de 0,08 milliard de dollars en 2025, représentant environ 2,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adoptent des stratégies d’expansion commerciale pour maintenir leurs positions sur le marché

La concurrence est façonnée par l'accès à des matières premières cohérentes, le contrôle de la distribution granulométrique et de la résistance à l'écrasement, le soutien à la qualification de formulation et de traitement, et la capacité de fournir plusieurs qualités à l'échelle mondiale. Des producteurs diversifiés de matériaux avancés sont en concurrence avec des spécialistes axés sur les microsphères de verre creuses, les microsphères de polymère expansible et le traitement des cénosphères. Certains des principaux acteurs du marché incluent 3M, Nouryon, Cospheric LLC, Momentive et Omya AG. Les principaux différenciateurs concurrentiels incluent la cohérence des produits, le service technique et la fiabilité de l’approvisionnement dans les centres de fabrication régionaux.

LISTE DES PRINCIPALES ENTREPRISES DE MICROSPHÈRES PROFILÉES

- 3M(NOUS.)

- Nouryon(Pays-Bas)

- Cosphérique LLC (NOUS.)

- Momentif(NOUS.)

- Omya SA (Suisse)

- Envirosphères (Australie)

- Trelleborg(Suède)

- Industries des potiers LLC. (NOUS.)

- MO SCI, LLC (États-Unis)

- Bangs Laboratories, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2024 :Nouryon a lancé les microsphères Expancel WB pour les applications de semelles de chaussures blanches (présentées au Chinaplas 2024 à Shanghai), signalant une innovation continue de produits axée sur les applications au-delà des utilisations industrielles traditionnelles.

- Octobre 2023 :Nouryon a démarré la production à grande échelle dans sa nouvelle usine de microsphères expansibles Expancel à Green Bay, Wisconsin (États-Unis), signalant l'exécution d'investissements antérieurs visant à améliorer la disponibilité régionale à traversconditionnement, construction, exploitation minière et utilisations finales automobiles.

- Juin 2022 :Nouryon a lancé les microsphères Expancel HP92 conçues pour résister au traitement à haute pression dans les revêtements et produits d'étanchéité pour soubassements automobiles, signalant une innovation ciblée sur l'allègement et la durabilité dans des conditions de fabrication exigeantes.

- Juillet 2021 :Nouryon a annoncé qu'elle augmenterait la capacité de production d'Expancel en Chine en délocalisant les opérations de Suzhou à Ningbo (achèvement prévu d'ici fin 2021), signalant une volonté de rapprocher l'offre régionale des principaux centres de demande de l'Asie-Pacifique.

- Avril 2021 :BASF et Omya ont conclu un partenariat mondial pour faire progresser et commercialiser les microsphères de verre creuses BasoSphere™ pour la cimentation/le forage pétrolier et gazier, signalant un alignement plus fort entre la technologie et le marché pour les additifs légers et à haute résistance à la compression dans la construction de puits.

- Août 2020 :Nouryon a choisi Green Bay, Wisconsin (États-Unis) pour une nouvelle usine de production de microsphères expansibles Expancel®, signalant une expansion stratégique de la capacité visant à renforcer l'approvisionnement et le service client en Amérique du Nord.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, matériaux, application et région |

| Par type |

|

| Par matériaux |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights estime que la taille du marché mondial était de 5,89 milliards de dollars en 2025 et devrait atteindre 9,54 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,6%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des matériaux de construction et des applications composites a dominé le marché en 2025.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

3M, Nouryon, Cospheric LLC, Momentive et Omya AG font partie des principaux acteurs du marché.

Le moteur de croissance réside dans l’allègement et l’efficacité de la formulation des revêtements et des matériaux de construction.

Les principaux facteurs susceptibles de favoriser l'adoption du produit sont la nécessité d'optimiser l'allègement et le rapport coût-performance, ainsi que les avantages de la formulation tels qu'une meilleure rhéologie/fluidité, une finition de surface améliorée, une isolation/flottabilité, etc. dans l'ensemble des produits industriels.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés