Taille du marché de l’impression 3D militaire, part et analyse de l’industrie, par composant (matériel, logiciels et services), par type de matériau (métaux et alliages, polymères et plastiques, céramiques, composites et autres), par technologie (stéréolithographie, frittage laser sélectif, modélisation de dépôt fondu, frittage laser direct de métal, fusion par faisceau d’électrons et jet de liant), par application (prototypage, outillage, production de pièces d’utilisation finale, recherche et développement et Maintenance, réparation et révision), par plate-forme (véhicules blindés, équipemen

APERÇUS CLÉS DU MARCHÉ

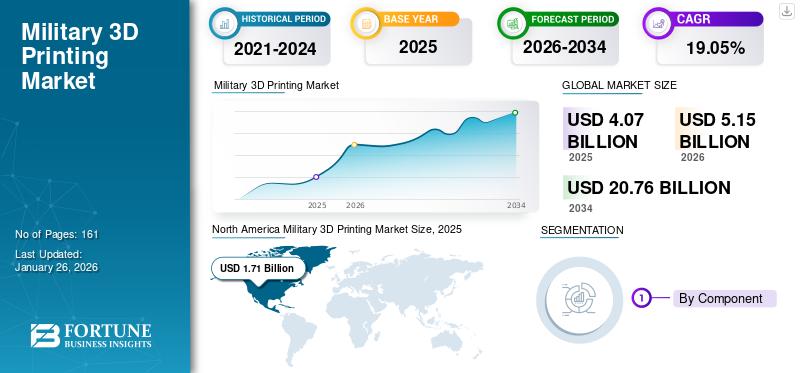

La taille du marché mondial de l’impression 3D militaire était évaluée à 4,07 milliards USD en 2025. Le marché devrait passer de 5,15 milliards USD en 2026 à 20,76 milliards USD d’ici 2034, avec un TCAC de 19,05 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 42,02 % en 2025.

L'impression 3D militaire, ou fabrication additive (FA) à des fins de défense, est l'application de technologies de fabrication couche par couche pour créer des structures tridimensionnelles, des composants de rechange, des modules complémentaires de systèmes d'armes, des dispositifs médicaux et des infrastructures directement à partir de modèles numériques. Cette méthodologie de production révolutionnaire permet aux forces armées de fabriquer in situ des composants complexes et sur mesure à la demande, de réduire les coûts et les délais de livraison, ce qui entraîne une réduction marquée de la dépendance à l'égard des chaînes d'approvisionnement conventionnelles et facilite une réponse immédiate en temps de paix comme dans les contextes de combat.

La technologie englobe l’ensemble du cycle de vie des produits dans les opérations militaires, depuis la conception originale et le prototypage rapide jusqu’au maintien en puissance sur le terrain et à la réparation des dommages causés au combat. Plus de 90 % des utilisateurs militaires actuels ont l’intention d’augmenter leurs capacités de fabrication additive, démontrant l’importance stratégique que cette technologie revêt pour les organisations de défense du monde entier.

L'armée mondialeMarché de l'impression 3Dphase de développement, affichant une forte croissance alimentée par une transformation sous-jacente des achats de défense et de la stratégie opérationnelle. Les initiatives de modernisation de la défense sont le principal moteur de la croissance du marché. Les gouvernements du monde entier investissent considérablement dans la fabrication additive afin de réduire la dépendance à l’égard de cycles d’approvisionnement chronophages et d’améliorer la réactivité opérationnelle.

Le paysage concurrentiel dans le domaine de l’impression 3D militaire comprend un ensemble hétérogène d’équipementiers de fabrication additive matures, d’entrepreneurs de la défense dotés de capacités spécialisées et de perturbateurs technologiques. Les principaux acteurs de grande taille comprennent Stratasys Ltd. (Israël), 3D Systems Corporation (États-Unis), EOS GmbH (Allemagne), GE Additive (États-Unis), Renishaw plc (Royaume-Uni), etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’IMPRESSION 3D MILITAIRE

- Taille du marché en 2025 : 4,07 milliards de dollars

- Taille du marché en 2026 : 5,15 milliards de dollars

- Taille du marché prévue pour 2034 : 20,76 milliards de dollars

- TCAC : 19,05 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 42,02 % en 2025.

- Le segment des métaux et alliages devrait détenir la plus grande part de marché de 51,95 % en 2026.

- Le segment de la stéréolithographie (SLA) devrait détenir la plus grande part de marché de 32,64 % en 2026.

Amérique du Nord

Le marché a atteint 1,71 milliard de dollars en 2025 et devrait atteindre 2,20 milliards de dollars en 2026.

Europe

Le marché a atteint 1,01 milliard de dollars en 2025 et devrait atteindre 1,28 milliard de dollars en 2026.

Asie-Pacifique

Le marché a atteint 0,75 milliard de dollars en 2025 et devrait atteindre 0,94 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,97 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,15 milliard de dollars d’ici 2026.

En savoir plus

Dynamique du marché

Moteur du marché

La capacité croissante de fabrication à la demande, la modernisation de la défense et l’amélioration des capacités stratégiques alimentent la demande de produits

Les initiatives de modernisation de la défense sont le principal moteur de l’adoption de la fabrication additive dans les organisations militaires du monde entier. Les dépenses mondiales de défense restent sur une courbe ascendante alors que le grand jeu géopolitique et les troubles localisés renforcent le besoin de capacités de fabrication supérieures. Les États européens membres de l’OTAN augmentent rapidement leurs dépenses de défense pour répondre aux problèmes de sécurité locaux, et les investissements de défense dans la technologie et l’innovation régionale connaissent des taux de croissance records alors que le capital-risque se fraye un chemin vers les systèmes de défense aérienne à faible coût et l’amélioration du développement de systèmes, stimulant ainsi la croissance du marché de l’impression 3D militaire.

La demande budgétaire de l'US Air Force pour l'exercice 2024 s'est élevée à environ 215,1 milliards de dollars, soit une augmentation de 9,3 milliards de dollars par rapport à l'exercice 2023, avec une grande partie dédiée aux technologies telles que la fabrication additive pour les programmes de mise à niveau et de modernisation des avions. Les modèles d'inventaire informatisés remplacent les inventaires physiques avec des pièces fabriquées à la demande à partir de données numériques sécurisées envoyées par voie électronique aux systèmes de fabrication additive locaux, de district ou sur site.

- Par exemple, en février 2024, la marine américaine a lancé le programme Naval Aviation School for Additive Manufacturing, une initiative de formation de six semaines offrant au personnel de maintenance en service actif de la Marine et du Corps des Marines les bases de la fabrication additive, l'Institut d'apprentissage et de recherche avancés hébergeant une formation pour préparer les utilisateurs de technologies déployés et maximiser la capacité opérationnelle.

Restriction du marché

L'assurance qualité, les vulnérabilités en matière de cybersécurité et la protection de la propriété intellectuelle peuvent entraver le marché

Les lacunes en matière de contrôle qualité et de normalisation représentent le défi le plus important limitant l’utilisation intensive de l’impression tridimensionnelle militaire. S’assurer que les pièces produites de manière additive et fabriquées sur des bases d’opérations avancées austères dans le désert présentent les mêmes caractéristiques de performance que leurs homologues fabriqués en laboratoire nécessite des protocoles de test rigoureux et des processus de validation approfondis actuellement dépourvus d’harmonisation internationale.

La dépendance aux fichiers numériques intrinsèque aux processus de fabrication additive pose de sérieux problèmescybersécuritérisques pour la sécurité opérationnelle militaire. Tous les composants prêts à imprimer commencent par un fichier de conception numérique, ce qui rend l'ensemble du processus de fabrication additive vulnérable aux cyberattaques, y compris les modifications non autorisées, l'introduction de défauts structurels, le vol de propriété intellectuelle via l'exfiltration de fichiers ou la corruption intentionnelle, débilitant les performances des équipements critiques.

Les problèmes de conformité réglementaire ajoutent à la complexité des questions de cybersécurité, en particulier celles liées aux réglementations sur le trafic international d'armes et aux instructions du ministère de la Défense pour les sous-traitants de la défense traitant d'informations techniques sensibles. Les clients qui recherchent des offres de fabrication sécurisées et certifiées disposent de fournisseurs tels que Stratasys Direct pour fournir des processus conformes à la certification du modèle de maturité de la cybersécurité et enregistrés au Règlement sur le trafic international d'armes, spécifiquement adaptés aux utilisations de la défense et de l'aérospatiale.

Opportunité de marché

Adoption croissante de l’intelligence artificielle et de la fabrication autonome pour générer de nouvelles opportunités de marché

La convergence de l’intelligence artificielle avec les technologies de fabrication additive apporte un potentiel de transformation aux applications militaires tout au long du cycle de production. Les algorithmes d'intelligence artificielle générative accéléreront d'énormes espaces de possibilités de conception, réduisant considérablement les délais de développement en déterminant automatiquement les meilleures géométries pour les économies de poids, les performances structurelles et l'efficacité des matériaux. Des systèmes de contrôle qualité en temps réel imprégnés deintelligence artificiellesuivra les processus de fabrication d'une complexité sans précédent, facilitant la détection instantanée des défauts et la correction des paramètres du processus pendant la construction et non lors de l'inspection post-production.

Au cours des cinq prochaines années, des cellules de fabrication complètement autonomes, capables de supporter une production dans des zones éloignées ou contestées sans intervention humaine, deviendront une réalité, révolutionnant les capacités de fabrication déployées vers l’avant. Par exemple, en octobre 2025, une recherche a souligné que l’intelligence artificielle améliore la capacité d’impression tridimensionnelle militaire en permettant une optimisation plus intelligente de la conception, une planification prédictive de la maintenance et une amélioration des processus de production, avec des algorithmes basés sur l’intelligence artificielle simulant des scénarios de combat pour améliorer les prototypes avant la fabrication réelle, tandis que les modèles d’apprentissage automatique optimisent la planification de la chaîne d’approvisionnement en prédisant avec précision les besoins en pièces de rechange.

De plus, les logiciels de maintenance prédictive constituent une perspective particulièrement intéressante, avec des prévisions de pannes de machines générées par un logiciel d'intelligence artificielle et permettant une impression tridimensionnelle prescriptive des pièces de rechange avant des pannes désastreuses. Des systèmes de contrôle qualité soutenus basés sur l'intelligence artificielle identifient les défauts de production en temps réel pendant les opérations de production, minimisant ainsi les pertes matérielles et garantissant une fiabilité adaptée à la mission des composants de combat.

Tendance du marché de l’impression 3D militaire

L’augmentation de la fabrication additive multi-matériaux et composites alimente de nouvelles tendances émergentes

Les technologies d’impression tridimensionnelle multi-matériaux et composites constituent des frontières technologiques clés qui étendent les capacités de fabrication additive militaire au-delà des limites d’un seul matériau. Les matériaux composites contenant des renforts en fibre de carbone, en aramide et en fibre de verre dans des matrices thermoplastiques offrent de meilleures propriétés mécaniques, telles qu'une résistance accrue, un poids minimum et une capacité de remplacement du métal pour une utilisation dans la défense. Le producteur suisse 9T Labs a créé la technologie Additive Fusion pour déposer des fibres de carbone continues dans des matrices polymères avec des processus automatisés et contrôlés utilisant la série Red, y compris l'unité d'impression Build Module et la machine de post-traitement Fusion Module, dans laquelle l'imprimante tridimensionnelle est capable de déposer des fibres continues selon les orientations et itinéraires définis par l'opérateur pour minimiser le poids, le coût et la solidité des composants.

Par exemple, en septembre 2025, une analyse a révélé qu'Impossible Objects, une société américaine, avait créé CBAM 25, une technologie d'impression tridimensionnelle spécifiquement pour les matériaux composites, la dernière en date dans le domaine de la fabrication additive composite. De plus, en février 2025, la recherche a réussi à formuler et à fabriquer des propulseurs pour armes à feu grâce à la technologie de modélisation par dépôt fondu avec des composites thermoplastiques à haute teneur énergétique, qui ajoute de nouvelles applications au développement de matériaux spécifiques à la défense.

La technologie d'impression multi-matériaux permet, dans une seule session de construction, d'inclure divers types de matériaux aux propriétés différentes, permettant ainsi la formation de pièces aux propriétés spatialement optimisées, telles que des zones structurelles rigides mélangées à des interfaces flexibles ou des pistes conductrices intégrées dans des matrices isolantes.

Les systèmes d'impression tridimensionnelle composite haute performance d'entreprises telles que Continuous Composites utilisent la technologie 3D à fibre continue, l'US Air Force ayant émis des contrats pluriannuels de plusieurs millions de dollars en juillet 2025 pour soutenir le développement de matériaux composites haute performance pour une utilisation aérospatiale dans le cadre de programmes en deux phases montrant un potentiel de déploiement dans l'industrie de la défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Défis du marché

Le développement de la main-d’œuvre et l’écart de compétences peuvent entraver la croissance du marché

Le manque de développement de la main-d’œuvre constitue un défi majeur qui limite la vitesse d’adoption de la fabrication additive militaire et les capacités opérationnelles. Les capacités de conception pour la fabrication additive nécessitent des connaissances avancées pour maximiser les géométries des composants pour la fabrication couche par couche, en tirant parti de capacités spéciales telles que l'optimisation de la topologie, l'intégration de la structure en treillis et les canaux de refroidissement conformes que la fabrication traditionnelle ne peut pas fournir.

L'utilisation d'équipements de fabrication additive métallique nécessite des compétences techniques impliquant le choix des paramètres de processus, des connaissances en science des matériaux, un protocole de manipulation de poudre, un contrôle d'atmosphère inerte et des capacités d'application de protocole de contrôle qualité très éloignées des compétences traditionnelles d'usinage ou de fabrication. La maintenance et le dépannage avancés du système nécessitent des investissements continus en formation à mesure que le matériel s'améliore et que de nouvelles fonctionnalités deviennent disponibles, des problèmes de développement des travailleurs restant dans les domaines de conception, d'exploitation et de maintenance.

Par exemple, en mai 2024, une analyse a souligné qu’à mesure que la technologie de fabrication additive continue de progresser, il existe un écart croissant entre les solutions sophistiquées et les professionnels qualifiés capables de travailler avec elles, avec un développement inégal de la main-d’œuvre et un manque de preuves approuvées par l’industrie de capacités de fabrication additive prêtes à l’emploi, générant une demande accrue de main-d’œuvre très qualifiée pour des postes clés au sein du secteur de la défense.

Analyse de segmentation

Par composant

Le besoin croissant de logiciels transparents pour diverses applications de composants catalyse la croissance segmentaire

Le marché est segmenté par composant et divisé en matériel, logiciels et services.

On estime que le sous-segment des logiciels connaît la croissance la plus rapide au cours de la période de prévision 2026-2034, avec le TCAC le plus élevé de 25,2 %, en raison de la demande croissante de flux de travail numériques sophistiqués, d'optimisation de la conception basée sur l'intelligence artificielle, de capacités d'optimisation de la topologie, de couches de cybersécurité et de systèmes d'exécution de fabrication intégrés. Le logiciel fournit la base numérique des processus additifs de défense, transformant les résultats de conception assistée par ordinateur en forme imprimable tout en maintenant des normes militaires strictes grâce à l'optimisation du chemin d'impression, à l'analyse des performances intégrée à la simulation structurelle et aux algorithmes d'optimisation de la topologie qui minimisent progressivement le poids des composants sans compromettre l'intégrité fonctionnelle.

- Par exemple, en septembre 2025, 3D Systems a été témoin d'un accent stratégique sur sa solution polymère interne 3D Sprint avec l'utilisation de l'intelligence artificielle etapprentissage automatiquemodèles basés sur les informations de la plus grande base installée d'imprimantes de production du secteur, dans le cadre de la vente de son système d'exploitation de fabrication Oqton et de ses plates-formes d'impression métal 3DXpert destinées à une adoption industrielle indépendante des imprimantes.

En 2026, le segment du matériel devrait dominer le marché avec une part de 50,34 %. Le sous-segment du matériel détient la plus grande part de marché de l’impression 3D militaire, générant le chiffre d’affaires le plus élevé de 1,69 milliard de dollars en 2024, et devrait conserver son statut de leader tout au long de la période de prévision. Le matériel utilisé dans la fabrication additive militaire comprend des imprimantes tridimensionnelles allant des systèmes compacts de modélisation par dépôt fondu déployables sur le terrain, montés dans des caisses de transport protectrices, aux grands systèmes industriels de fusion sur lit de poudre et aux systèmes de dépôt par énergie dirigée capables de fabriquer des pièces métalliques fonctionnelles pesant plusieurs tonnes.

Par type de matériau

L’adoption croissante de la céramique pour différents usages catalyse la croissance segmentaire

Le marché est segmenté par type de matériau en métaux et alliages, polymères et plastiques, céramiques, composites et autres.

Le sous-segment de la céramique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 25,6 % entre 2026 et 2034. La croissance est tirée par la demande du marché de l’industrie aérospatiale et de la défense en raison de la demande croissante de composants hautes performances, légers et résistants aux températures élevées, capables de résister à des conditions de fonctionnement sévères. Les matériaux céramiques possèdent une stabilité thermique élevée supérieure à 3 000 degrés Celsius, une résistance supérieure à la corrosion et une résistance structurelle qui les rendent idéaux pour les applications d'ingénierie telles que les revêtements de barrière thermique, les composants de turbine, les buses, les radômes et les composants isolants utilisés dans les avions et les véhicules spatiaux.

- Par exemple, en février 2025, les scientifiques du Purdue Applied Research Institute ont repoussé les limites de la production hypersonique en créant de nouvelles techniques de processus de fabrication additive pour l'impression tridimensionnelle de céramiques sombres dans des structures complexes pour les composants de véhicules hypersoniques, avec des matériaux suffisamment solides pour résister aux conditions extrêmes de vol hypersonique tout en permettant une production à grande échelle pour améliorer l'efficacité et les performances.

Le segment des métaux et alliages devrait dominer le marché avec une part de 51,95 % en 2026. Le segment des métaux et alliages occupe une position de leader sur le marché mondial de l’impression 3D militaire, évalué à 1,63 milliard de dollars en 2024, et enregistrant la part de revenus la plus élevée, et devrait maintenir sa domination du marché tout au long de la période de prévision. Les applications de défense qui constituent un moteur important de la demande recherchent des méthodes de production rentables et performantes pour des géométries complexes, des structures légères et des composants personnalisés que la fabrication traditionnelle ne peut pas facilement fournir. Les alliages de titane alpha plus bêta offrent un équilibre maximal entre ténacité, résistance à la fatigue et résistance, le secteur aérospatial étant l'un des plus gros consommateurs, stimulant ainsi le marché. La croissance est alimentée par la demande croissante de systèmes de protection thermique pour les véhicules hypersoniques, d’utilisations de blindages balistiques et de pièces aérospatiales à haute température capables de résister à des conditions d’exploitation difficiles.

Par technologie

L’augmentation de la vitesse d’impression et la large capacité de matériaux alimentent la croissance segmentaire du jet de liant

Le marché est segmenté par technologie en stéréolithographie (SLA), modélisation par dépôt fondu (FDM), frittage laser direct de métaux (DMLS), fusion par faisceau d'électrons (EBM), jet de liant et autres.

Le sous-segment du jet de liant est accéléré avec le taux de croissance annuel composé le plus élevé de 27,0 % au cours de la période de prévision 2026-2034. Cette croissance est attribuée à la vitesse d'impression inégalée, à la capacité étendue des matériaux, des métaux à la céramique, et à l'atténuation des contraintes thermiques, permettant des géométries complexes sans support. Le marché de la technologie d’impression tridimensionnelle par jet de liant connaît une croissance significative. Le jet de liant fonctionne en déposant sélectivement des liants liquides sur des couches de lits de poudre pour fabriquer des produits tridimensionnels à température ambiante, ce qui est fondamentalement distinct des processus de fusion sur lit de poudre qui utilisent des lasers à haute énergie avec des contraintes thermiques et des déchets de matériaux considérables.

- Par exemple, en octobre 2025, Continuum Powders et HP ont annoncé conjointement un partenariat pour qualifier le M247LC, un superalliage à base de nickel à faible teneur en carbone conçu pour une résistance à haute température, ainsi qu'une résistance à la corrosion spécifiquement pour les applications aérospatiales et de défense utilisant le jet de liant métallique, plaçant le jet de liant dans le rôle d'une solution capable de production pour les applications où les performances et la fiabilité deviennent non négociables.

Le segment de la stéréolithographie devrait dominer le marché, avec une contribution de 32,64 % à l'échelle mondiale en 2026. La stéréolithographie conserve une part de marché dominante avec une valeur de 1,03 milliard de dollars sur le marché de l'impression 3D militaire, détenant la part de marché la plus élevée en raison de sa capacité de précision inégalée, de sa haute qualité de finition de surface et de son utilisation généralisée dans les processus de prototypage rapide de l'aérospatiale et de la défense. Les institutions militaires trouvent la stéréolithographie essentielle pour fabriquer des conceptions complexes qui nécessitent une précision absolue, telles que des prototypes fonctionnels, des outils, des gabarits, des montages, des boîtiers d'équipement spécifiques à une mission et des pièces spécialisées pourvéhicules aériens sans pilote, où la vérification de la forme, de l'ajustement et de l'assemblage est essentielle avant d'investir dans des séries de production de métaux coûteuses.

Par candidature

Augmenter la demande de résilience logistique alimente la croissance segmentaire MRO

Le marché est segmenté par application en outillage, production de pièces d’utilisation finale, recherche et développement, ainsi que maintenance, réparation et révision (MRO).

On estime que le sous-segment de la maintenance, de la réparation et de la révision (MRO) connaît la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 25,6 %. La croissance est tirée par sa fonction clé consistant à maintenir l’état de préparation de la flotte et la réactivité de la chaîne d’approvisionnement. Les unités déployées à l'avant utilisent désormais la fabrication additive pour créer des pièces de rechange critiques, notamment des raccords hydrauliques, des boîtiers de capteurs et des supports structurels, en quelques heures au lieu de plusieurs mois d'attente pour la méthode d'approvisionnement traditionnelle, réduisant ainsi considérablement les temps d'arrêt des avions et des navires.

- Par exemple, en août 2025, des entreprises de défense de la région de San Diego ont prouvé cette capacité lors de l’exercice Trident Mauka en imprimant en 3D des pièces de rechange pour les hélicoptères CH-53E à bord de l’USS Essex, produisant des pièces en état de navigabilité en moins de 48 heures et confirmant la faisabilité de la maintenance en mer.

Le segment du prototypage représentera 24,45 % de part de marché en 2026. Le sous-segment du prototypage détient la plus grande part du marché de l'impression 3D militaire en utilisant la capacité de la fabrication additive à accélérer les cycles de conception, d'itération et de test des systèmes d'armes, des plates-formes sans pilote et des équipements de support. Le prototypage rapide permet aux ingénieurs de la défense de confirmer la forme, l'ajustement et la fonction de nouvelles pièces, depuis les carénages de véhicules aériens sans pilote jusqu'aux supports de tourelle, en quelques jours, contre des mois nécessaires avec un outillage conventionnel. La précision de la stéréolithographie et la finition de surface en font la technique de prototypage incontournable pour les assemblages complexes nécessitant un post-traitement minimal, bourdonnant derrière 45 % de toutes les applications de prototypage militaires dans le monde.

Par plateforme

Le virage stratégique croissant des forces de défense vers des systèmes sans pilote et avec pilote alimente la croissance du segment des drones/UGV/UUV

Le marché est segmenté par plate-forme en véhicules blindés, équipements au sol, avions de combat, hélicoptères, UAV/UGV/UUV, navires de guerre et satellites militaires.

Le sous-segment des UAV/UGV/UUV devrait connaître la croissance la plus rapide au cours de la période de prévision 2026-2034, avec le TCAC le plus élevé de 25,6 %. Le segment représente une valeur de 0,53 milliard de dollars en 2024. La croissance est tirée par la transition stratégique des forces de défense vers des systèmes sans pilote et éventuellement habités exigeant des composants rapides, légers et spécifiques à la mission. La fabrication additive permet la fabrication à la demande de cellules complexes, de boîtiers de capteurs et de conduits de propulsion pour les véhicules aériens sans pilote, avec prise en charge de variantes terrestres et sous-marines grâce à des composants de châssis personnalisés et des boîtiers résistants à la pression.

- Par exemple, en juillet 2025, Stratasys a présenté une chaîne d'approvisionnement de stéréolithographie déployée à l'avant pour l'impression de sections de fuselage d'UAV lors de l'exercice Falcon Eye, réduisant les temps de cycle des prototypes de huit semaines à moins de cinq jours et permettant des itérations de conception en temps réel sur des bases aériennes éloignées.

Le sous-segment des véhicules blindés domine le marché de l’impression 3D militaire, car les investissements sont élevés dans la maintenance et la modernisation des plates-formes de combat au sol. La fabrication additive fournit des composants de rechange et de mise à niveau essentiels tels que des pièces de tourelle, des pignons d'entraînement et des renforts de coque pour les chars de combat principaux et les véhicules de combat d'infanterie, réduisant ainsi les délais d'exécution des dépôts et minimisant les temps d'arrêt opérationnels. Par exemple, en octobre 2024, l'armée américaine a présenté l'impression 3D d'un garde-train clé M1 Abrams au Joint Readiness Training Center, imprimant et installant le composant avec succès en 72 heures dans des conditions de rotation de combat, soulignant le potentiel de la fabrication additive pour maintenir les flottes de véhicules blindés à l'avant-garde tactique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L’augmentation des capacités de fabrication additive intégrée a conduit à une croissance segmentaire des équipementiers de défense

Le marché est segmenté par utilisateur final dans l’armée, la marine, l’armée de l’air, les équipementiers de la défense et les instituts de recherche et d’essais.

Le sous-segment des équipementiers de défense devrait connaître la croissance la plus rapide, avec le taux composé le plus élevé de 24,1 % au cours de la période de prévision. La croissance est accélérée par l'intégration étroite des capacités de fabrication additive dans les processus fondamentaux de conception et de fabrication, permettant aux fabricants d'équipement d'origine de simplifier la qualification des pièces, de minimiser les dépendances de la chaîne d'approvisionnement et d'accélérer la maturation technologique. L'agrandissement par Lockheed Martin en novembre 2024 de son usine de fabrication additive de Grand Prairie, au Texas, a ajouté 16 000 pieds carrés d'espace de production de pointe comprenant des systèmes de fusion laser sur lit de poudre grand format et des fours de traitement thermique rapide pour prendre en charge les pipelines numériques de la conception à la production qui réduisent les délais de livraison des composants clés des missiles et du contrôle de tir jusqu'à 60 %. Cet investissement soutient le programme Model-Based Enterprise de l'entreprise, qui insuffle des artefacts de fil numérique tridimensionnels tout au long du cycle de vie du produit pour assurer la traçabilité, augmenter le contrôle qualité et rationaliser l'intégration des fournisseurs, fournissant ainsi des sorties AM uniformes sur des sites de production géographiquement dispersés.

- Par exemple, en mai 2025, BAE Systems a également conclu un protocole d'accord avec Renishaw pour co-développer une technologie de processus de fabrication additive métallique de nouvelle génération destinée à être utilisée dans les futurs avions de combat, une démonstration du soutien des équipementiers à la recherche et au développement cofinancés, à la qualification des matériaux et à la préparation à la production à pleine cadence.

Le sous-segment Air for représente la plus grande part de marché sur le marché mondial, et cette domination est motivée par des initiatives ambitieuses de modernisation des dépôts et des investissements stratégiques dans les capacités de maintien en puissance internes. Le programme « Complexe du futur » de l'Air Force Sustainment Center combine la maintenance prédictive, l'analyse des données et les nœuds de réparation avancés avec une modélisation des dépôts fondus et un équipement de frittage sélectif au laser qui permet aux responsables de la maintenance d'imprimer à la demande des boîtiers électroniques critiques, des joints de moteur pour environnements difficiles et des liaisons de commandes de vol. Par exemple, en septembre 2025, Tinker AFB a annoncé l'impression réussie d'un joint anti-givre pour moteur TF33 via une fusion sur lit de poudre laser métallique, la première pièce de moteur métallique fabriquée de manière additive qualifiée pour le service de l'armée de l'air et reflétant l'importance stratégique de la FA au niveau des dépôts pour le maintien en puissance des turbines.

Perspectives régionales du marché de l’impression 3D militaire

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Military 3D Printing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 1,71 milliard de dollars en 2025, soit 42,02 % de l'industrie mondiale, et devrait atteindre 2,2 milliards de dollars en 2026. La région continue de dominer le marché avec une valeur de 2,2 milliards de dollars et devrait atteindre 7,91 milliards de dollars d'ici 2032. En outre, la région devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé de 24,5 % au cours de la période de prévision 2026-2034.

Cette domination est due aux dépenses élevées de défense des États-Unis et du Canada, aux écosystèmes industriels établis et à l’avantage des pionniers dans l’adoption de technologies de fabrication additive à utiliser dans toutes les branches de leurs armées. Des équipementiers clés tels que Lockheed Martin, Boeing Defence et Northrop Grumman disposent d'installations de fabrication additive dans la région, facilitant les flux numériques sécurisés de la conception à la production. Par exemple, en novembre 2024, la Defense Logistics Agency a publié son premier contrat de fabrication additive concurrentiel pour les pare-chocs de pylônes F-15 fabriqués par jet de liant, ce qui représente un changement crucial vers un approvisionnement compétitif et renforce encore le leadership de l'Amérique du Nord sur le marché.

Le ministère américain de la Défense a investi 800 millions de dollars dans les activités de fabrication additive en 2024, soit une hausse considérable de 166 % par rapport à l'année précédente, les agences de défense nord-américaines intégrant la FA dans les processus de maintien en puissance, de prototypage et de fabrication de pièces de rechange à la demande. Des usines, notamment le complexe logistique aérien d'Oklahoma City de la Tinker Air Force Base, ont transformé des dépôts modernisés en « complexes du futur », intégrant la fusion laser sur lit de poudre, le dépôt d'énergie dirigé et la technologie de fabrication additive polymère dans des hangars de réparation pour produire en interne des pièces critiques. Le marché américain devrait atteindre 1,97 milliard de dollars d’ici 2026.

Europe

L'Europe a enregistré une taille de marché de 1,01 milliard de dollars en 2025, soit 24,84 % de la part de marché mondiale, et devrait atteindre 1,28 milliard de dollars en 2026. On estime que l'Europe est la deuxième région à la croissance la plus rapide au cours de la période de prévision, tirée par des initiatives agressives de modernisation de la défense, des partenariats de R&D renforcés et des efforts de localisation dans les pays de l'OTAN. Le ministère britannique de la Défense a dévoilé une stratégie de fabrication avancée en 3D pour la défense en mars 2025, visant 110 millions de livres sterling d'économies grâce à l'adoption stratégique de la fabrication additive tout au long de la chaîne d'approvisionnement et démontrant que la spirale 1 du projet TAMPA a imprimé avec succès des composants critiques pour la sécurité répondant aux normes de l'OTAN.

Les fabricants européens de défense tels que BAE Systems, Airbus et Dassault Aviation ont créé des départements de fabrication additive distincts, qualifiant les composants métalliques et polymères pour les avions de combat, les navires de guerre et les véhicules terrestres. BAE Systems et Renishaw ont collaboré en juillet 2025 pour créer les futurs processus DMLS pour la prochaine génération de structures d'avions de combat, démontrant l'engagement de l'Europe en faveur d'une innovation cofinancée et d'une capacité de fabrication souveraine. Le marché britannique devrait atteindre 0,38 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,29 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 0,75 milliard de dollars, soit 18,38 % du marché mondial, et devrait atteindre 0,94 milliard de dollars en 2026. Le marché de la région Asie-Pacifique connaît une croissance significative, alimentée par l'augmentation des dépenses de défense en Inde, en Chine, en Corée du Sud, au Japon et en Australie, ainsi que par les efforts des gouvernements pour indigéniser la capacité industrielle militaire. L'armée indienne a dirigé la construction sur le terrain à haute altitude avec l'impression en trois dimensions de sa première installation militaire défensive à 11 000 pieds d'altitude à Leh en avril 2025, démontrant les capacités d'AM en matière d'infrastructure expéditionnaire dans des environnements hostiles et se conformant aux modèles de partenariat stratégique dans le cadre des politiques Make in India. L'Armée populaire de libération chinoise a intégré des laboratoires de fabrication additive portables pour la réparation de drones et de véhicules inhabituels, tandis que l'administration sud-coréenne du programme d'acquisition de la défense a lancé son premier programme de qualification de fabrication additive métallique pour les pièces de l'avion de combat KF-21 en juin 2025. Les collaborations régionales entre équipementiers et fournisseurs de technologies accélèrent la qualification des matériaux et la normalisation des processus afin de faciliter une modernisation rapide de la flotte dans la région Asie-Pacifique. Le marché japonais devrait atteindre 0,15 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,31 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,17 milliard USD d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 9,88 % au marché mondial en 2025, avec une valorisation de 0,4 milliard de dollars, et devraient atteindre 0,49 milliard de dollars en 2026. Le Moyen-Orient, l'Afrique et l'Amérique latine affichent une croissance modérée alimentée par une modernisation sélective de la défense, des coentreprises avec des équipementiers internationaux et des investissements dans les infrastructures en vue d'augmenter la fabrication localisée. En septembre 2025, la National Additive Manufacturing and Innovation Company (NAMI) d'Arabie saoudite a conclu un accord avec Lockheed Martin pour qualifier et produire des pièces aérospatiales en aluminium fabriquées de manière additive dans le Royaume, conformément à l'accent mis par Vision 2030 sur la localisation de l'industrie de défense et le transfert de technologie.

l'Amérique latine

Le marché de l'Amérique latine était évalué à 0,2 milliard de dollars en 2025, soit 4,88 % des revenus mondiaux, et devrait atteindre 0,24 milliard de dollars en 2026. Les militaires latino-américains mettent en œuvre des projets pilotes de FA. L'armée nigériane a lancé une installation de fabrication additive polymère pour produire des pièces de rechange en mai 2025, et la marine brésilienne a déployé une équipe de fabrication additive sur des bateaux de patrouille amazoniens en août 2025 pour produire des équipements critiques sur place, soulignant une lente tendance vers des capacités de fabrication distribuées. Ces efforts placent les deux régions dans une adoption continue, mais modeste, de la fabrication additive dans le cadre d’efforts plus généraux de modernisation de la défense.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les innovations croissantes et l'adoption de composants d'impression 3D par les équipementiers de la défense organisent des compétitions intenses

L'environnement concurrentiel du marché de l'impression 3D militaire se caractérise par des modèles de consolidation, des créations d'alliances stratégiques et des développements de portefeuilles technologiques hostiles, alors que les fabricants d'équipements militaires d'origine et les entreprises de fabrication additive dédiées se positionnent pour gagner une part des budgets croissants d'approvisionnement en matière de défense. En décembre 2024, l'ancien PDG Yoav Stern a annoncé, symbolisant la promesse de Nano Dimension d'une gestion disciplinée du capital, d'une amélioration de la marge grâce à des améliorations opérationnelles et d'une priorisation des ressources vers des opportunités génératrices de revenus au lieu de poursuivre l'approche agressive de fusion et d'acquisition de l'administration précédente, critiquée par l'actionnaire activiste Murchinson Ltd.

Les fabricants d'équipements d'origine de défense mettent en avant des pratiques d'intégration verticale agressives, intégrant des capacités de fabrication additive dans les processus de la conception à la production afin d'éliminer les dépendances de la chaîne d'approvisionnement et de raccourcir les délais de qualification. Cette tendance à l'intégration verticale va au-delà des priorités de l'aérospatiale pour inclure les constructeurs de véhicules navals et terrestres ouvrant de plus en plus d'installations de fabrication additive en interne pour conserver la propriété intellectuelle dans des environnements sécurisés, préserver le contrôle souverain sur les systèmes de combat propriétaires et créer une rétroaction en boucle fermée entre les ingénieurs de conception et les opérateurs de production pour permettre une itération rapide sur des géométries complexes et des structures optimisées par la topologie.

Par exemple, en septembre 2025, la National Additive Manufacturing and Innovation Company d'Arabie saoudite a collaboré avec Lockheed Martin pour qualifier et fabriquer des pièces aérospatiales en aluminium produites de manière additive dans le Royaume, démontrant la localisation de la Vision 2030 de l'orientation de l'industrie de la défense tout en apportant des avantages de base d'approvisionnement diversifiés à Lockheed Martin.

En outre, BAE Systems continue de faire progresser la fabrication additive avec son programme Usine du futur qui comprend des équipements d'impression tridimensionnelle métallique Renishaw pour produire des pièces de qualité production pour les avions de combat Typhoon tout en permettant un prototypage rapide pour les véhicules aériens de combat Tempest de nouvelle génération. En mai 2025, le protocole d'accord avec Renishaw a établi un développement coopératif de processus de nouvelle génération pour les futurs avions de combat. Les stratégies de spécialisation dans la technologie d’impression 3D favorisent un positionnement concurrentiel unique, les entreprises recherchant des capacités spécialisées dans un processus de fabrication additive particulier plutôt que des stratégies de portefeuille diversifiées.

Par exemple, en octobre 2025, Velo3D a révélé un partenariat accru avec iRocket, une entreprise aérospatiale de nouvelle génération travaillant sur des lanceurs 100 % réutilisables, après quoi iRocket a acheté les imprimantes Velo3D Sapphire et Rapid Production Solutions pour augmenter la production aux États-Unis de composants de propulsion et de structure pour l'espace et la défense, l'impression métallique sans support de Velo3D s'avérant particulièrement utile pour les géométries complexes des systèmes de propulsion que les approches conventionnelles ne peuvent pas produire.

Liste des principaux profils d’entreprises du marché de l’impression 3D militaire

- 3D Systems Corporation (États-Unis)

- Technologies divergentes (États-Unis)

- DM3D Technologies(NOUS.)

- Élimold(Chine)

- EOS GmbH(Allemagne)

- Additif GE (additif Colibrium) (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Société de portefeuille Markforged(NOUS.)

- Matérialiser NV(Belgique)

- Renishaw plc (Royaume-Uni)

- Sciaky, Inc. (États-Unis)

- Solid Concepts, Inc. (États-Unis)

- SPEE3D (Australie)

- Stratasys Ltd. (États-Unis)

- UltiMaker (Pays-Bas)

- Zortrax S.A. (Pologne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025, SOGECLAIR a acheté une presse d'impression 3D métal AddUp FormUp 350 pour sa base toulousaine, élargissant ainsi son partenariat PRINTSKY de 2016 pour accélérer l'adoption industrielle de la fabrication additive métallique pour les composants thermiques d'avions de nouvelle génération et les systèmes aérospatiaux clés.

- En août 2025, la Marine royale australienne a déployé son premier prototype de capacité de fabrication et de réparation additive déployable (DAMR) hébergé dans un conteneur d'expédition près de Gladstone lors de l'exercice Talisman Sabre 2025, comprenant trois imprimantes 3D, dont Prusa Core One, Ultimaker Factor 4 et Markforged X7, pour un support de fabrication déployé vers l'avant.

- En juin 2025, Velo3D a rejoint un accord de coopération de recherche et de développement de quatre ans avec la Fleet Readiness Center East et la Naval Air Warfare Center Aircraft Division pour définir des matériaux avancés et créer des applications pour le matériel de vol militaire en utilisant la capacité de l'imprimante Sapphire afin de satisfaire aux normes exigeantes de qualification de défense.

- En juillet 2025, CRG Defence a été la deuxième entreprise américaine à acheter l'imprimante 3D grand format ARGO 1000 HYPERMELT auprès du fabricant de robots italien Roboze, renforçant ainsi la capacité de créer des composants polymères et composites de qualité aérospatiale en grand volume tout en participant à un contrat de 2,5 millions de dollars de l'US Air Force pour le développement de systèmes d'impression 3D à ultra haute température.

- En juillet 2025, Synergy Additive Manufacturing a remporté un contrat de phase I de recherche sur l'innovation dans les petites entreprises (SBIR) par le Naval Air Systems Command pour développer une technologie de revêtement laser à extrêmement haute vitesse pour améliorertitanealésages de cylindre dans les pièces d'hélicoptères pour prolonger la durée de vie des pièces, économiser de l'argent et réduire les temps d'arrêt pour maintenance pour les utilisations aérospatiales de l'US Navy.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’impression 3D militaire fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport sur le marché de l’impression 3D militaire. Il comprend des détails sur les tendances du marché mondial de l’impression 3D militaire et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,05 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par composant · Matériel · Logiciel · Services Par type de matériau · Métaux et alliages · Polymères et plastiques · Céramique · Composites · Autres Par technologie · Stéréolithographie (SLA) · Frittage sélectif par laser (SLS) · Modélisation des dépôts fondus (FDM) · Frittage laser direct des métaux (DMLS) · Fusion par faisceau d'électrons (EBM) · Jet de liant · Autres Par candidature · Prototypage · Outillage · Production de pièces d'utilisation finale · Recherche et développement · Maintenance, réparation et révision (MRO) Par plateforme · Véhicules blindés · Équipement au sol · Avions de chasse · Hélicoptères · Drones/UGV/UUV · Navires de guerre · Satellites militaires Par utilisateur final · Armée · Marine · Armée de l'Air · OEM de défense · Institutions de recherche et d'essais Par région Amérique du Nord (par composant, par type de matériau, par technologie, par application, par plateforme, par utilisateur final, par pays) · États-Unis (par utilisateur final) · Canada (par utilisateur final) Europe (par composant, par type de matériau, par technologie, par application, par plateforme, par utilisateur final, par pays) · Royaume-Uni (par utilisateur final) · Allemagne (par utilisateur final) · France (par utilisateur final) · Italie (par utilisateur final) · Pays nordiques (par utilisateur final) · Reste de l'Europe (par utilisateur final) Asie-Pacifique (par composant, par type de matériau, par technologie, par application, par plate-forme, par utilisateur final, par pays) · Chine (par utilisateur final) · Japon (par utilisateur final) · Corée du Sud (par utilisateur final) · Inde (par utilisateur final) · Australie (par utilisateur final) · Asie du Sud-Est (par utilisateur final) · Reste de l'Asie-Pacifique (par utilisateur final) Moyen-Orient et Afrique (par composant, par type de matériau, par technologie, par application, par plateforme, par utilisateur final, par pays) · Arabie Saoudite (par utilisateur final) · EAU (par utilisateur final) · Israël (par utilisateur final) · Iran (par utilisateur final) · Afrique du Sud (par utilisateur final) · Reste du Moyen-Orient et de l'Afrique (par utilisateur final) Amérique latine (par composant, par type de matériau, par technologie, par application, par plateforme, par utilisateur final, par pays) · Brésil (par utilisateur final) · Mexique (par utilisateur final) · Argentine (par utilisateur final) · Reste de l'Amérique latine (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,15 milliards de dollars en 2026 et devrait atteindre 20,76 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,71 milliard de dollars.

Le marché devrait afficher un TCAC de 19,05 % au cours de la période de prévision 2026-2034.

Le sous-segment Maintenance, Réparation et Révision (MRO) devrait conserver le TCAC le plus élevé au cours de la période de prévision.

La capacité croissante de fabrication à la demande, la modernisation de la défense et l’amélioration des capacités stratégiques stimulent la croissance du marché de l’impression 3D militaire.

Divergent Technologies (États-Unis), DM3D Technologies (États-Unis), Elimold (Chine), EOS GmbH (Allemagne) et d'autres sont les principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 42,02 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 161

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés