Taille, part et analyse de l’industrie des exosquelettes militaires, par composant (actionneurs, capteurs, sources d’alimentation, systèmes de contrôle, cadres/châssis, logiciels et autres), par type (exosquelettes alimentés (actifs) et exosquelettes passifs), par plate-forme (exosquelettes du bas du corps, exosquelettes du haut du corps et exosquelettes du corps entier), par application (augmentation des soldats (combat), Logistique et transport, évacuation médicale et sauvetage, maintenance et réparation, et formation et simulation), par utilisateur final (armée, marine, force aérienne et fo

Taille du marché des exosquelettes militaires et perspectives d’avenir

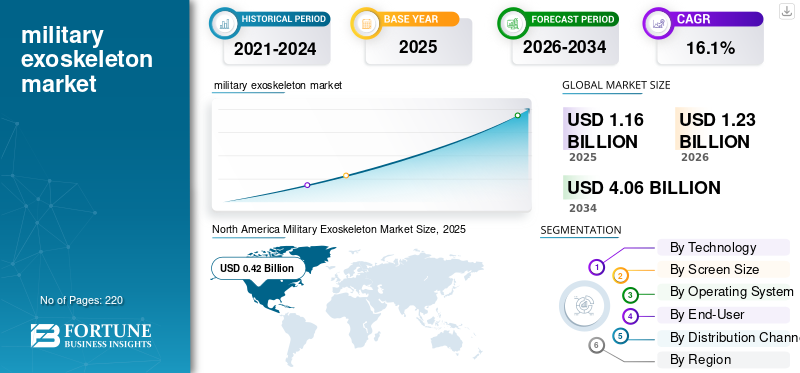

La taille du marché mondial des exosquelettes militaires était évaluée à 1,16 milliard USD en 2025. Le marché devrait passer de 1,23 milliard USD en 2026 à 4,06 milliards USD d’ici 2034, avec un TCAC de 16,1 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des exosquelettes militaires avec une part de marché de 36,20 % en 2025.

Les exosquelettes militaires sont des systèmes robotiques portables conçus pour augmenter les capacités physiques des soldats, telles que la force, l'endurance et la mobilité, au combat et dans la logistique. Ces dispositifs électromécaniques intègrent des actionneurs, des capteurs, des moteurs, hydrauliqueet des matériaux avancés pour fournir une puissance supplémentaire aux soldats pour soulever des charges lourdes, généralement supérieures à 100 livres, et manœuvrer efficacement sur des terrains difficiles. Le marché comprend des systèmes actifs (alimentés) et passifs (non motorisés) pour le transport de charges, la prévention des lésions médullaires, l'amélioration des performances au combat, la rééducation médicale et le soutien aux opérations spéciales.

La dynamique de croissance significative du marché survient alors que de multiples facteurs convergent pour répondre aux besoins contemporains des champs de bataille et aux priorités de défense à travers le monde. L’escalade des tensions géopolitiques, les conflits transfrontaliers et les activités terroristes obligent les forces armées à continuer d’investir dans les technologies d’augmentation humaine qui améliorent la capacité de survie et l’efficacité opérationnelle des soldats. La nature changeante de la guerre moderne, en particulier les préoccupations liées aux armes biologiques et chimiques nécessitant un équipement de protection, stimule la demande d'exosquelettes pour permettre aux soldats de fonctionner efficacement avec l'équipement de protection supplémentaire sans exposition directe à des éléments dangereux.

Le marché est relativement concentré, avec de grands sous-traitants du secteur de la défense bien établis à la pointe de l'innovation et du déploiement. Les principaux acteurs incluent Lockheed Martin Corporation, qui possède le système de parties inférieures du corps ONYX ; Technologies Raytheon ; Systèmes BAE ; Dynamique générale ; et Northrop Grumman. Il comprend également des sociétés spécialisées en robotique telles que Sarcos Technology and Robotics Corporation, Ekso Bionics et SRI International. La concurrence s'intensifie à mesure que les entreprises investissent massivement dans la R&D pour les systèmes de contrôle améliorés par l'IA, étendus batterie des solutions de vie et des plates-formes modulaires adaptables à diverses applications militaires, de la logistique au soutien au combat.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des exosquelettes militaires

- Taille du marché en 2025 : 1,16 milliard de dollars

- Taille du marché en 2026 : 1,23 milliard de dollars

- Taille du marché prévue pour 2034 : 4,06 milliards de dollars

- TCAC : 16,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des exosquelettes militaires avec une part de marché de 36,20 % en 2025.

- La plate-forme militaire est dominée par les exosquelettes du bas du corps, représentant environ 56,20 % de la part de marché totale.

- On estime que le sous-segment des sources d’énergie connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 18,5 %.

Amérique du Nord

L’Amérique du Nord détenait une valeur marchande de 0,41 milliard de dollars en 2025, soutenue par d’importantes dépenses de défense et des programmes de R&D en cours sur les exosquelettes militaires.

Europe

L’Europe devrait être le marché régional à la croissance la plus rapide, avec un TCAC de plus de 17,1 % au cours de la période de prévision en raison de l’augmentation des initiatives de modernisation de la défense.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance significative avec un TCAC de 15,6 %, tirée par les programmes de modernisation militaire et l’augmentation des investissements dans les technologies d’augmentation des soldats.

NOUS.

L’avantage concurrentiel des États-Unis repose sur les relations institutionnelles entre les entrepreneurs de défense établis et les agences d’approvisionnement militaire, la maturité technologique des systèmes motorisés et passifs et les capacités avancées d’intégration de l’intelligence artificielle.

Japon

Les efforts croissants de modernisation de la défense et les investissements dans la robotique et les technologies portables soutiennent l’adoption de solutions d’exosquelettes militaires dans les applications de défense.

En savoir plus

Dynamique du marché

Facteurs du marché

La recherche et le développement croissants sur l’amélioration des performances physiologiques et la prévention des lésions médullaires stimulent la croissance du marché

La recherche médicale a identifié des avantages physiologiques significatifs du déploiement de l'exosquelette : des études scientifiques ont souligné une réduction de 35 à 38 % de l'activité musculaire du bas du dos lors des tâches d'assemblage et une augmentation de la durée des tâches de 3,2 à 9,7 minutes dans des conditions de confort similaires. Les tests sur le terrain effectués par la 101e Division aéroportée de l'Université Vanderbilt ont révélé qu'environ 90 % des soldats ont déclaré qu'ils pourraient effectuer des tâches beaucoup plus longtemps en utilisant des exosuits, et que 100 % d'entre eux adopteraient principalement ces combinaisons si ces systèmes étaient développés et rendus disponibles.

Les forces de défense australiennes ont rapporté que les équipes logistiques, grâce à l'utilisation d'exosquelettes, ont démontré une augmentation de l'efficacité des tâches allant jusqu'à 15 %, affichant des gains de performances pratiques dans le domaine des opérations hors combat. Des recherches menées par l'Institut de physiologie et de sciences connexes de la Défense et le Laboratoire de bio-ingénierie et d'électromédecine de la défense, relevant de l'Organisation indienne de recherche et de développement pour la défense, confirment que les exosquelettes permettent d'augmenter la capacité de charge jusqu'à 100 kg pendant des périodes opérationnelles de 8 heures, répondant directement aux priorités de prévention des lésions médullaires.

- Par exemple, en août 2024, l’armée américaine a passé un contrat avec SUITX pour fournir des technologies avancées d’augmentation des soldats, reconnaissant les exosquelettes comme outils importants pour évaluer les avantages potentiels en matière d’amélioration de l’endurance et de l’efficacité opérationnelle des soldats.

Restrictions du marché

Les coûts de développement élevés, les contraintes de durée opérationnelle et la complexité de la fabrication entravent la croissance du marché

L’économie unitaire prohibitive de l’armée systèmes d'exosquelettes créer un obstacle important à l’adoption, car les coûts de production dépassent les seuils de déploiement pratiques pour la plupart des organisations de défense, en particulier dans les économies en développement. Malgré sa maturité technique, le système HULC de Lockheed Martin pèse 24 kg sans batteries et présente une endurance opérationnelle limitée ; les variantes non attachées, par exemple, ne prennent en charge que 96 heures de durée de fonctionnement à capacité maximale, avec huit batteries lithium-ion stockées dans la région lombaire inférieure.

Alors que les actionneurs, les systèmes de contrôle et l’intégration robotique avancée sont de plus en plus intégrés dans les architectures de parties du corps entier, hybrides et d’exosquelettes souples, cette complexité nécessite des capacités de fabrication très spécialisées et une coordination de la chaîne d’approvisionnement que les sous-traitants de la défense existants sont encore en train de développer.

Les limitations techniques fondamentales en matière de densité énergétique et d’endurance des batteries restent des facteurs clés limitant les scénarios de déploiement militaire et la flexibilité opérationnelle. Les technologies de pointe des batteries lithium-ion limitent la durée de fonctionnement des exosquelettes alimentés à 3 à 5 heures dans des conditions d'utilisation continue, ce qui présente des défis logistiques importants dans les missions prolongées, les environnements éloignés et les terrains à haute altitude avec une infrastructure électrique très limitée ou totalement absente.

Opportunités de marché

La science des matériaux avancés, l'architecture légère et l'expansion vers des opérations militaires spécialisées offrent de nouvelles opportunités de marché

Les avancées scientifiques en matière de matériaux dans les stratifiés UHMWPE, les maillages d'espacement tridimensionnels et les architectures composites avancées permettent la construction de cadres d'exosquelette beaucoup plus légers avec une intégrité structurelle préservée tout en réduisant la charge cognitive et la fatigue physique du porteur dues au poids de l'appareil lui-même.

Les technologies de fabrication de nouvelle génération telles que la fabrication additive et l’impression 3D de précision permettent de personnaliser les géométries des conceptions d’exosquelettes basées sur les données anthropométriques de chaque soldat, répondant ainsi aux défis ergonomiques de longue date tout en améliorant les taux d’acceptation des utilisateurs. Le marché commercial émergent des plates-formes d'exosquelettes intelligents et adaptatifs, comprenant la surveillance biométrique en temps réel, l'analyse prédictive de l'apparition de la fatigue et la répartition dynamique de la charge, démontre une très forte viabilité commerciale, depuis les applications militaires jusqu'à la sécurité au travail industrielle.

Le marché est prêt à connaître une expansion significative dans les domaines d'opérations spécialisées au-delà des missions traditionnelles de transport de charges, notamment les opérations de recherche et de sauvetage, le soutien à l'évacuation médicale, l'augmentation des équipements de protection chimique et biologique et l'intégration de systèmes de commandement et de contrôle pour une meilleure connaissance de la situation en temps réel. En particulier, les missions de renseignement et de reconnaissance menées sur des terrains à haute altitude dans les zones d’Asie du Sud constituent des cas d’utilisation très convaincants de l’endurance activée par les exosquelettes qui répondent directement aux contraintes opérationnelles.

- Par exemple, en mai 2025, un exosquelette passif développé par l'Inde, grâce à la collaboration de TATA Advanced Systems Limited et DRDO, sera soumis à des essais pour que l'armée indienne soit ciblée pour des opérations à haute altitude en raison de la complexité du terrain impliqué et de la réduction de l'oxygène atmosphérique qui nécessite une amélioration des performances humaines.

Tendances du marché des exosquelettes militaires

L'intelligence artificielle, l'intégration de systèmes de contrôle autonomes et la normalisation du cadre de personnalisation anticipent les tendances du marché

L’intégration de l’intelligence artificielle est peut-être devenue la tendance technologique la plus révolutionnaire transformant les trajectoires de développement des exosquelettes militaires ; apprentissage automatique les algorithmes fournissent le système autonome pour s’adapter à la physiologie du porteur sans programmation ni étalonnage explicites.

Des mesures d'efficacité neuronale et des algorithmes avancés de contrôle neuromusculaire qui mappent les états cinématiques humains directement aux profils optimaux d'assistance au couple articulaire ont été démontrés dans des recherches à l'Université Northwestern et dans d'autres institutions universitaires, minimisant les frais de calcul et permettant une interaction homme-machine intuitive. De plus, les versions de la plateforme HAL de Cyberdyne, en particulier la variante HAL Lumbar ciblant les applications de rééducation dans le secteur des soins de santé, représentent la commercialisation de technologies de traitement du signal bioélectrique qui décodent l'intention de l'utilisateur à partir de l'entrée neuronale et créent des profils d'assistance intuitifs.

La standardisation des architectures d'exosquelettes modulaires pour une personnalisation spécifique à la mission est une priorité technologique émergente, soutenue par des initiatives d'approvisionnement militaire et une collaboration au sein de l'industrie de la défense. Le développement par l'ASTM International Committee des exosquelettes de méthodes de test standardisées, en particulier l'élément de travail WK65295 pour l'évaluation des exosquelettes de manutention de charge, permet une évaluation comparative des performances des différentes offres de fabricants et contribue à faciliter les décisions d'achat basées sur une analyse comparative objective des performances.

- Par exemple, en mai 2025, le dévoilement par German Bionic de la plate-forme Exia a introduit l'intelligence artificielle augmentée entièrement intégrée comme principe de conception fondateur, incorporant des milliards de points de données de mouvement réels dans l'architecture logicielle de contrôle pour une meilleure optimisation des performances.

Défis du marché

Le déficit de normalisation et la fragmentation du cadre réglementaire peuvent restreindre la croissance du marché

L’industrie des exosquelettes militaires est également confrontée à des défis importants liés à des environnements réglementaires fragmentés et à l’absence de cadres de normalisation complets régissant la conception, les tests, la certification et l’approvisionnement au sein des établissements de défense nationale. L'initiative de développement PoLoTAE du NIST et le travail en cours du comité des normes ASTM F48 depuis 2017 représentent des efforts visant à établir des méthodologies de test reproductibles et harmonisées au niveau international ; des lacunes importantes subsistent cependant dans les critères d’évaluation et les seuils de performance spécifiques aux militaires.

Les écarts lors des tests sur le terrain mettent en évidence les défis liés à la normalisation. Les évaluations du Centre d'excellence de guerre en montagne de l'OTAN de décembre 2024 ont montré que la technologie des exosquelettes passifs dégradait les performances des soldats dans la navigation dynamique sur le terrain, malgré les avantages observés dans le transport de charges statiques, ce qui contredit les affirmations marketing de l'industrie et confond encore davantage les décisions d'approvisionnement. L’absence de critères de performance consensuels entre les forces alliées de l’OTAN, les services militaires américains et les puissances de défense émergentes entrave l’interopérabilité technologique, fait augmenter les coûts de fabrication sans bénéficier des économies d’échelle et rend les scénarios de coopération militaire internationale plus compliqués.

Les processus d’approbation réglementaire du déploiement militaire par le département américain de la Défense, les ministères européens de la Défense et les établissements militaires de la région Asie-Pacifique sont très différents, ce qui signifie que les voies de développement sont devenues fragmentées ; cela prolonge les délais de commercialisation. Les exigences de validation clinique, en particulier dans les variantes destinées à la réadaptation et aux applications médicales, ajoutent à ce fardeau réglementaire via les cadres de classification des dispositifs de la FDA qui impliquent un investissement substantiel dans les essais cliniques avant que l'autorisation d'accès au marché puisse être obtenue.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

La technologie des piles à combustible à hydrogène en tant que solution d’énergie émergente permet des avancées significatives dans la croissance du segment des sources d’énergie

Le marché mondial est segmenté par composant en actionneurs, capteurs, sources d’alimentation, systèmes de contrôle, cadres/châssis, logiciels et autres.

On estime que le sous-segment des sources d’énergie connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 18,5 %. La croissance est tirée par les systèmes électriques à pile à combustible à hydrogène qui représentent les scénarios de déploiement sur le terrain et la durabilité des missions les plus stratégiques. Honeywell a remporté un contrat auprès des services techniques généraux en avril 2024, axé sur le développement de systèmes de piles à combustible à hydrogène pesant environ 50 % du poids conventionnel. batterie lithium-ion équivalents tout en fournissant une puissance de sortie comparable, spécialement conçue pour réduire la charge de la batterie du soldat de 45 livres associée à des missions prolongées jusqu'à environ 20 à 25 livres en raison de caractéristiques de densité énergétique supérieures.

Les cadres et les composants du châssis conservent la part du lion du marché, soit environ 35 à 40 % de la valeur des composants de l'exosquelette, soutenus par la supériorité du matériau composite en fibre de carbone dans les caractéristiques liées à l'optimisation du rapport résistance/poids et à l'amélioration de la rigidité structurelle pour le déploiement opérationnel militaire. En augmentant considérablement la rigidité, cela a établi l'architecture de référence qui a été intégrée dans les conceptions des générations suivantes de plates-formes d'exosquelette, avec l'adoption de composites en fibre de carbone s'étendant à des applications commerciales et militaires.

Par type

Les systèmes avancés de contrôle de l’intelligence artificielle et la capacité d’adaptation autonome stimulent la croissance segmentaire

Le marché mondial est segmenté par type en exosquelettes motorisés (actifs) et exosquelettes passifs.

Les exosquelettes motorisés dominent la part de marché des exosquelettes militaires, avec environ 63,87 % de part de marché totale grâce à des capacités de performances supérieures et une intégration émergente de l'intelligence artificielle qui permet l'adaptation autonome du système sans nécessiter d'étalonnage ou de formation des utilisateurs. En effet, intégrer l'électromyographie capteurs, des unités de mesure inertielle et des contrôleurs de réseau neuronal ont permis aux exosquelettes motorisés de décoder l'intention de l'utilisateur à partir de signaux biométriques et d'optimiser de manière autonome les profils d'assistance conjointe sans programmation explicite ni ajustement des paramètres spécifiques au sujet, réalisant ainsi une interaction homme-machine intuitive supérieure aux performances du système passif et permettant une adoption rapide par les soldats sans protocoles de formation approfondis.

Les exosquelettes passifs constituent le deuxième segment à la croissance la plus rapide, et devraient croître à des taux de croissance de plus de 14,7 % au cours de la période de prévision, stimulés par la reconnaissance institutionnelle des avantages coûts-avantages et par la simplicité opérationnelle permettant un déploiement au sein d'organisations militaires aux ressources limitées et le développement d'établissements de défense dépourvus d'infrastructure électrique avancée. Les architectures de stockage d'énergie mécanique et d'amortisseur à ressort réduisent le poids par rapport aux systèmes alimentés intégrant des blocs de batteries et la complexité des actionneurs. Cela permet donc aux soldats de porter des systèmes passifs sans formation complète, ce qui stimule encore davantage la croissance segmentaire.

Par plateformes

Une intégration multi-joint complète et une polyvalence opérationnelle anticipent une croissance segmentaire

Le marché mondial est segmenté par plate-forme en exosquelettes du bas du corps, exosquelettes du haut du corps et exosquelettes du corps entier.

Les exosquelettes corporels constituent le segment de plate-forme qui connaît la croissance la plus rapide, avec une croissance prévue de plus de 17,2 % par an au cours de la période de prévision. Cette croissance est tirée par la reconnaissance institutionnelle de l'augmentation globale des performances, permettant une assistance aux membres supérieurs et inférieurs pour une variété de tâches opérationnelles militaires allant de la logistique à la manipulation des munitions et aux fonctions de soutien au combat. La dynamique de croissance des marchés des exosquelettes corporels s'accélère avec la convergence de la science des matériaux avancée, des systèmes d'alimentation miniaturisés et des algorithmes de contrôle des réseaux neuronaux qui rendent possibles des interfaces homme-machine intuitives, optimisant automatiquement les profils d'assistance sur différents segments du corps sans aucune intervention ou formation de l'utilisateur.

La plate-forme militaire est dominée par les exosquelettes du bas du corps, qui représentent environ 56,20 % de la part de marché totale grâce à la maturité technologique, à la validation opérationnelle dans les environnements militaires sur le terrain et à la dynamique d'approvisionnement institutionnel établissant des spécifications de performance de base pour les technologies émergentes. À cet égard, le segment mondial des exosquelettes du bas du corps atteint une part de 38 % au sein de l’écosystème plus large des exosquelettes industriels portables, démontrant une fiabilité de performances supérieure et un support constant.

Par candidature

L’amélioration de la capacité de combat et l’intégration de l’efficacité tactique stimulent la croissance segmentaire

Le marché mondial est segmenté par application dans l’augmentation des soldats (combat), la logistique et le transport, l’évacuation médicale et le sauvetage, la maintenance et la réparation, ainsi que la formation et la simulation.

Les applications de combat pour l'augmentation des soldats sont les segments d'applications qui connaissent la croissance la plus rapide, avec des taux de croissance prévus supérieurs à 17,9 % au cours de la période de prévision, motivés par la reconnaissance institutionnelle selon laquelle la technologie des exosquelettes permet une amélioration complète des performances des soldats en termes de force, d'agilité, d'endurance et d'exigences opérationnelles cognitives dans des environnements tactiques contestés. La convergence des casques de réalité augmentée, des interfaces de contrôle neuronal et de l'assistance autonome basée sur l'IA développe un écosystème complet de soldats de combat capable d'évaluer les menaces en temps réel, amélioré connaissance de la situationet l'assistance au mouvement autonome lors d'opérations tactiques très stressantes, établissant une différenciation technologique non disponible dans les générations précédentes de systèmes militaires.

La domination dans le segment de la logistique s'étend à travers la spécialisation dans la gestion de la chaîne d'approvisionnement à haute altitude et les opérations d'évacuation des blessés, où la technologie des exosquelettes fournit une amélioration critique de l'endurance, permettant aux soldats de maintenir les opérations de la ligne d'approvisionnement dans des environnements austères où l'endurance humaine traditionnelle était sévèrement limitée. La domination du segment logistique se perpétue grâce à des mathématiques opérationnelles convaincantes : les soldats individuels équipés d'un exosquelette atteignent une capacité de charge équivalente aux opérations logistiques en petites équipes de la génération précédente, permettant une indépendance opérationnelle au niveau de l'escouade et un rayon de mission étendu sans personnel ni véhicule supplémentaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L’amélioration des capacités tactiques et l’augmentation des performances des forces d’élite anticipent une croissance segmentaire

Le marché mondial est segmenté par utilisateur final entre l’armée, la marine, l’armée de l’air et les forces d’opérations spéciales.

Les forces d'opérations spéciales constituent le segment d'utilisateurs finaux qui connaît la croissance la plus rapide, avec des taux de croissance projetés de plus de 17,5 % jusqu'en 2026-2034, stimulés par l'accent institutionnel mis sur la multiplication des forces, l'amélioration de la flexibilité opérationnelle et la supériorité tactique pour permettre des missions spécialisées au-delà des forces conventionnelles. L'accent croissant mis sur les besoins tactiques spécialisés, le déploiement rapide, les opérations dans un environnement austère et l'endurance prolongée sur divers terrains, crée des besoins technologiques distincts différents des applications logistiques conventionnelles de l'armée, conduisant au développement accéléré d'exosquelettes pour répondre particulièrement aux caractéristiques opérationnelles des forces d'élite.

Le segment des utilisateurs finaux de l'armée est leader sur le marché, avec une part totale d'utilisateurs finaux d'environ 61,80 %, soutenu par une échelle organisationnelle complète et des exigences logistiques massives, notamment munitions les opérations d’approvisionnement, de transport d’équipement et d’évacuation des blessés qui représentent certaines des fonctions fondamentales de maintien en puissance dans la plupart des déploiements militaires mondiaux. L'accent mis par l'ensemble de l'armée sur les achats d'exosquelettes de transport de charges reflète une réalité logistique fondamentale dans laquelle l'approvisionnement en munitions, le transport d'équipements et les opérations de maintien en puissance consomment environ 30 à 40 % de la capacité du personnel de soutien au combat et constituent un impératif organisationnel impérieux pour l'optimisation logistique basée sur les exosquelettes.

Perspectives régionales du marché des exosquelettes militaires

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Military Exoskeleton Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord continue de dominer le marché, avec environ 35,73 % de la part du marché mondial des exosquelettes militaires, et représentait 0,41 million de valeur marchande en 2025. Cette domination est due au financement important du département américain de la Défense de plus de 50 millions de dollars par an pour la recherche et le développement liés aux exosquelettes. Cela comprend un autre accord de transaction entièrement financé de 6,9 millions de dollars et 48 mois accordé au centre de recherche, de développement et d'ingénierie Natick Soldier de l'armée américaine pour des évaluations opérationnelles approfondies sur diverses architectures de plates-formes.

L’avantage concurrentiel des États-Unis repose sur les relations institutionnelles entre les sous-traitants de la défense établis et les agences d’approvisionnement militaire, la maturité technologique des systèmes motorisés et passifs et les capacités avancées d’intégration de l’intelligence artificielle qui établissent des références de performance au-delà des offres concurrentielles internationales.

Europe

L'Europe apparaît comme le marché régional qui connaît la croissance la plus rapide, avec une croissance prévue de plus de 17,1 % au cours de la période de prévision. La croissance est tirée par la montée des tensions géopolitiques depuis l'invasion de l'Ukraine par la Russie et les engagements de l'OTAN en matière d'expansion de la capacité industrielle qui ont suivi, établissant des cadres d'acquisition de défense collaboratifs qui prévoient d'allouer 50 % des budgets de défense collective à des mécanismes d'approvisionnement collaboratifs d'ici 2030. L'Allemagne est à la tête du développement du marché européen avec d'importants investissements publics dans la R&D, en mettant l'accent sur l'intégration des IA (intelligence artificielle), la robotique et les matériaux avancés, tandis que les démonstrations de capacités nationales dans les applications de fabrication automobile et de logistique industrielle ouvrent la voie à la convergence technologique civilo-militaire. Le cadre du programme européen pour l’industrie de défense prévoit un budget dédié de 1,5 milliard d’euros pour améliorer la préparation de l’industrie de défense, facilitant ainsi les partenariats technologiques transfrontaliers entre les équipementiers de défense et les spécialistes de la robotique, accélérant ainsi la croissance du marché.

Asie-Pacifique

L'Asie-Pacifique affiche le deuxième taux de croissance le plus rapide avec un TCAC de 15,6 %. La croissance dans la région est consolidée dans les programmes de modernisation militaire en Chine, en Inde et au Japon en réponse aux défis de sécurité aux frontières et aux impératifs de développement des capacités militaires stratégiques qui donnent la priorité aux technologies d'augmentation des soldats. Le développement d'exosquelettes militaires indiens nécessite à la fois des programmes de développement de laboratoire dirigés par DRDO et des partenariats avec le secteur privé, comme le représente la collaboration technologique d'exosquelette passif TATA Advanced Systems Limited-DRDO qui fait actuellement l'objet d'essais dans l'armée indienne avec une installation permettant un transfert de charge de 75 % au sol pour des opérations améliorées sur les terrains à haute altitude du Siachen et du Ladakh, soutenue par des systèmes passifs indigènes tels que JaipurBelt et ArmMax déployés dans les opérations de l'armée indienne, de l'armée de l'air et de la National Disaster Response Force, catalysant le marché militaire mondial. croissance du marché des exosquelettes.

Reste du monde

Le reste du monde – lui-même divisé entre le Moyen-Orient, l’Afrique et l’Amérique latine – affiche une trajectoire de croissance en hausse modérée, reflétant les nouvelles initiatives d’adoption de technologies de défense, avec une activité d’approvisionnement très sélective concentrée parmi les pays à revenu élevé et à revenu intermédiaire supérieur qui poursuivent le progrès de leurs capacités militaires stratégiques.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Le marché est modérément concentré, avec une dynamique concurrentielle caractérisée par une structure industrielle fragmentée mais en consolidation, où les principaux acteurs détiennent des parts de marché combinées d'environ 55 % et les startups émergentes représentent près de 20 % du paysage concurrentiel. La concentration du marché peut être considérée comme consolidée, avec une influence dominante concentrée entre 1 à 5 acteurs majeurs ; Cependant, l’intensité concurrentielle reste élevée, car il existe des opportunités continues de différenciation technologique et des segments de niche spécialisés attirent de nouveaux entrants, favorisant une concurrence bifurquée entre les entrepreneurs de défense établis tirant parti des relations gouvernementales et des ressources en capital et les entreprises émergentes axées sur l’innovation qui recherchent des technologies de rupture et des applications spécialisées.

L’environnement concurrentiel reflète une intensité de rivalité modérée, avec une différenciation basée sur des systèmes de contrôle exclusifs intégrant l’intelligence artificielle, des innovations en matière de matériaux légers, des percées en matière d’efficacité énergétique et d’optimisation de la capacité de charge plutôt que sur une concurrence basée sur les prix, les achats militaires accordant une importance significative aux spécifications de performance, aux certifications de fiabilité et à l’efficacité opérationnelle plutôt qu’à la minimisation des coûts. La dynamique de consolidation du marché est élevée, comme en témoignent les acquisitions stratégiques telles que l'acquisition par Ekso Bionics en décembre 2024 de l'unité commerciale Human Motion and Control de Parker Hannifin Corporation, intégrant les capacités de la gamme de produits Indego pour renforcer le positionnement sur le marché de la réadaptation et diversifier les sources de revenus au-delà des applications militaires.

La puissance des fournisseurs reste également élevée pour les composants critiques, tels que les composants avancés. actionneurs, des capteurs de précision, des systèmes de batteries lithium-ion et des matériaux composites légers provenant de fournisseurs spécialisés, imposant des pressions sur les coûts des matériaux aux développeurs de plates-formes et limitant le potentiel d'expansion des marges pour les concurrents de niveau intermédiaire.

Liste des principales entreprises d'exosquelettes militaires profilées : -

- Lockheed Martin Corporation (États-Unis)

- Société de technologie et de robotique Sarcos (NOUS.)

- Société RTX (NOUS.)

- Ekso Bionics Holdings, Inc. (États-Unis)

- Société d'État Rostec (Russie)

- China North Industries Corporation (Norinco) (Chine)

- ASELSAN A.S. (Dinde)

- Bionic Power Inc (Canada)

- Mawashi Science et technologie (Canada)

- LIG Nex1 Co., Ltd. (Corée du Sud)

- Safran S.A. (France)

- B-Temia Inc. (Canada)

- BAE Systems plc (Royaume-Uni)

- Roam Robotics, Inc. (États-Unis)

- Tata Advanced Systems Ltd. (TASL) (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 : La Fondation Henry M. Jackson a obtenu un contrat à prix coûtant majoré de 9,37 millions de dollars (HT9425-24-C-0031) pour fournir des services de soutien à la recherche sur les exosquelettes, au profit de la Télémédecine et Centre de recherche en technologies avancées.

- Octobre 2024 : le 1er bataillon d'artillerie de campagne de l'armée américaine à Fort Sill, Oklahoma, a effectué une évaluation de « validation de principe » de trois jours de systèmes d'exosquelette disponibles dans le commerce, supervisée par le commandement des capacités de l'armée pour la logistique liée aux munitions et équipements d'artillerie.

- Juin 2024 : l'armée indienne, l'armée de l'air indienne et la NDRF ont acquis des systèmes d'exosquelettes passifs auprès de Newndra Innovations, basée au Rajasthan. Il s'agit notamment de variantes telles que le JaipurBelt (pesant 1,8 kg) et l'ArmMax, qui permettent de transporter des charges de 5 à 35 kg sans avoir besoin de piles ou de sources d'alimentation externes.

- Février 2024 : Aptima Inc. a reçu un contrat de phase I de recherche sur l'innovation dans les petites entreprises (SBIR) de 249 961 USD (HT9425-24-P-0030) de la part de l'Agence de santé de la Défense pour créer un exosquelette manuel quasi-passif appelé GRIPMASTER, conçu pour améliorer la force de préhension pour le transport de blessés militaires, en utilisant des algorithmes d'apprentissage automatique.

- Septembre 2023 : USSOCOM a accordé un contrat à Sarcos Robotics pour une version de pré-production du Guardian XO, un exosquelette robotique complet qui fonctionne de manière autonome jusqu'à huit heures sur une seule batterie, avec une capacité de transporter des charges allant jusqu'à 200 livres.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des exosquelettes militaires fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,1 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation

|

Par composant · Actionneurs · Capteurs · Sources d'alimentation · Systèmes de contrôle · Cadres/Châssis · Logiciel · Autres Par type · Exosquelettes motorisés (actifs) · Exosquelettes passifs Par plateforme · Exosquelettes du bas du corps · Exosquelettes du haut du corps · Exosquelettes complets Par candidature · Augmentation du soldat (combat) · Logistique et transports · Évacuation médicale et sauvetage · Entretien et réparation · Formation et simulation Par utilisateur final · Armée · Marine · Armée de l'Air · Forces d'opérations spéciales |

|

Par région Amérique du Nord (par composant, par type, par plateforme, par application, par utilisateur final, par pays) · États-Unis (par utilisateur final) · Canada (par utilisateur final) Europe (par composant, par type, par plateforme, par application, par utilisateur final, par pays) · Royaume-Uni (par utilisateur final) · France (par utilisateur final) · Allemagne (par utilisateur final) · Russie (par utilisateur final) · Reste de l'Europe (par utilisateur final) Asie-Pacifique (par composant, par type, par plateforme, par application, par utilisateur final, par pays) · Chine (par utilisateur final) · Japon (par utilisateur final) · Inde (par utilisateur final) · Corée du Sud (par utilisateur final) · Reste de l'Asie-Pacifique (par utilisateur final) Reste du monde (par composant, par type, par plateforme, par application, par utilisateur final, par sous-région) · Moyen-Orient et Afrique (par utilisateur final) · Amérique latine (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,16 milliard de dollars en 2025 et devrait atteindre 4,06 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 0,36 milliard de dollars.

Le marché devrait afficher un TCAC de 16,1 % au cours de la période de prévision.

Le segment des forces d’opérations spéciales devrait conserver le TCAC le plus élevé au cours de la période de prévision.

La recherche et le développement croissants sur l’amélioration des performances physiologiques et la prévention des blessures sont les facteurs clés qui stimulent la croissance du marché.

Lockheed Martin Corporation, Raytheon Technologies, BAE Systems, General Dynamics, Northrop Grumman, Sarcos Technology et Robotics Corporation, entre autres, sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.