Taille, part et analyse de l’industrie du marché des systèmes laser militaires, par type (armes et non-armes), par armes (arme mortelle et arme non létale), par armes non létales (altimètre laser, désignateur laser, pointeur/illuminateur laser, télémètre laser, terminal laser, système LiDAR et gyroscope laser annulaire), par technologie (laser à semi-conducteur, laser à fibre, laser à semi-conducteur, laser à gaz, laser liquide et laser à électrons libres) par sortie Puissance (inférieure à 10 kW, 10 kW à 100 kW et supérieure à 100 kW), par application, par plate-forme, prévisions régionales 2

Taille du marché des systèmes laser militaires et perspectives d’avenir

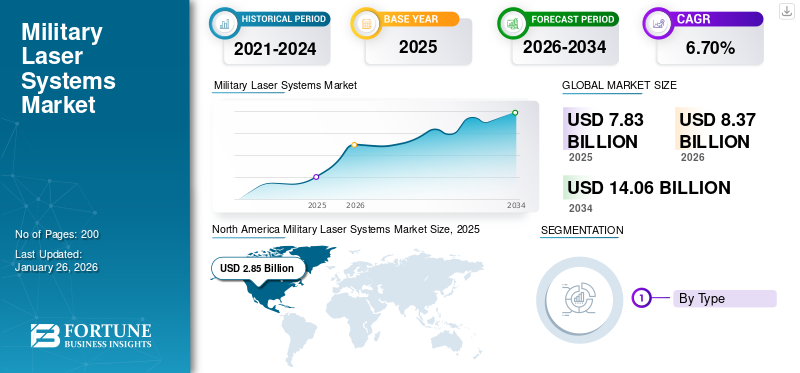

La taille du marché mondial des systèmes laser militaires était évaluée à 7,83 milliards USD en 2025 et devrait passer de 8,37 milliards USD en 2026 à 14,06 milliards USD d’ici 2034, avec un TCAC de 6,70 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes laser militaires avec une part de marché de 36,38 % en 2025.

Les systèmes laser militaires constituent une avancée majeure dans la technologie de défense, utilisant l’énergie électromagnétique focalisée pour engager et neutraliser la menace sans utiliser de projectiles cinétiques conventionnels. Les systèmes avancés sont devenus des atouts gagnants pour la guerre contemporaine, offrant un ciblage précis, étant rentables et fonctionnant avec des avantages opérationnels qui augmentent les armes conventionnelles sur les plates-formes terrestres, maritimes et aériennes.

Le marché des systèmes laser destinés à l'armée représente un changement de paradigme dans la technologie de défense, offrant une capacité révolutionnaire qui répond à l'évolution des menaces de sécurité tout en offrant d'énormes avantages opérationnels et économiques par rapport aux systèmes d'armes conventionnels. Avec les tensions géopolitiques persistantes et la propagation des menaces asymétriques, les systèmes laser sont sur le point de devenir des éléments standards des arsenaux militaires contemporains, changeant radicalement la façon dont les forces armées engagent et neutralisent les menaces dans tous les domaines d'opération qui stimulent la croissance du marché mondial.

Les systèmes laser militaires jouent divers rôles essentiels dans les opérations de défense, faisant preuve d’une excellente polyvalence pour contrecarrer les menaces de sécurité actuelles. Ils sont employés dansarmes à énergie dirigée,désignation de cible de précision, télémétrie et mesure de distance, opérations de lutte contre les drones, applications de défense navale (systèmes embarqués destinés à défendre les navires contre les attaques de petits bateaux, les missiles antinavires et les menaces aériennes), communication et surveillance et autres systèmes, plates-formes, etc.

En outre, le marché comprend plusieurs acteurs majeurs dotés d’un large portefeuille de produits innovants, et une forte expansion de la présence régionale a soutenu la domination de ces entreprises sur le marché. Les principaux acteurs sont BAE System (Royaume-Uni), Boeing Company (États-Unis), Elbit System (Israël), Israel Aerospace Industries Ltd. (Israël), L3Harris Technologies Inc. (États-Unis) et d'autres acteurs clés du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes laser militaires

- Taille du marché en 2025 : 7,83 milliards USD

- Taille du marché en 2026 : 8,37 milliards de dollars

- Taille du marché prévue pour 2034 : 14,06 milliards de dollars

- TCAC : 6,70 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes laser militaires avec une part de marché de 36,38 % en 2025.

- Le sous-segment non-armes détenait la plus grande part de marché de 83,68 % en 2026.

- Le segment des armes meurtrières représentait 80,15 % de la part de marché mondiale en 2024.

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 2,85 milliards de dollars en 2025, soit 36,38 % de la part de marché mondiale, et devrait atteindre 3,03 milliards de dollars en 2026.

Europe

L’Europe a représenté 2,10 milliards de dollars en 2025, soutenus par des initiatives de défense collaboratives, des dépenses militaires accrues et des programmes avancés de développement de systèmes laser.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,86 milliard de dollars en 2025 et devrait connaître une forte croissance tirée par la montée des tensions géopolitiques et l’augmentation des budgets de défense dans les principales économies.

NOUS.

Le marché américain devrait atteindre 2,66 milliards de dollars d’ici 2026, soutenu par d’importants investissements du ministère de la Défense dans les armes à énergie dirigée et les capacités de défense de nouvelle génération.

Japon

Le marché japonais devrait atteindre 0,30 milliard de dollars d’ici 2026, grâce aux efforts croissants de modernisation de la défense et aux investissements dans les technologies militaires avancées locales.

En savoir plus

Impact de la guerre Russie/Ukraine

La guerre en cours a accéléré la modernisation de la défense et dirigé les investissements énergétiques

La guerre a déclenché un changement stratégique parmi les pays membres de l’Union européenne et de l’OTAN vers l’acquisition rapide de systèmes de défense aérienne et de contre-UAS de pointe, les systèmes laser militaires étant les solutions prioritaires. Début 2025, l'Initiative européenne de dissuasion de l'armée américaine a fourni 250 millions de dollars supplémentaires pour accélérer le déploiement des systèmes laser DE M-SHORAD montés sur Stryker en Pologne et dans les États baltes, soulignant le besoin urgent de moyens énergétiques dirigés mobiles pour défendre les infrastructures critiques et les forces avancées.

La Bundeswehr allemande a accéléré l'acquisition de démonstrateurs laser au sol de 50 kW de Rheinmetall pour soutenir les tests de défense de la base, financée par une reprogrammation d'urgence de 110 millions de dollars du financement de l'aide à la sécurité de l'OTAN. La France et l'Italie cofinancent un démonstrateur d'arme laser à réponse rapide de 100 kW dans le cadre d'un programme commun OCCAr, passant du concept aux essais de tir en six mois, une accélération sans précédent des cycles d'achat de défense européenne.

L'utilisation intensive de petits drones kamikaze par les forces ukrainiennes a créé une demande d'éblouisseurs laser tactiques inférieurs à 10 kW, ce qui a incité l'US Air Force à installer des modules laser aéroportés supplémentaires de 5 kW sur les MQ-9 Reapers au départ des bases aériennes roumaines d'ici le troisième trimestre 2025.

La perturbation des chaînes d’approvisionnement mondiales de défense due à la guerre a mis en évidence l’avantage de la résilience des systèmes laser fabriqués dans le pays et a incité des programmes de collaboration visant à réduire la dépendance à l’égard des composants d’une source unique.

Le ministère britannique de la Défense a renforcé sa cellule de développement rapide de systèmes laser, associant BAE Systems et QinetiQ, pour accélérer la mise en service de systèmes d'éblouissement de lumière auprès des unités de l'Artillerie royale opérant à l'intérieur de l'Ukraine. Ces actions renforcent la résilience de la base industrielle et soulignent l’importance de la guerre dans la réaffirmation de la politique industrielle de défense dans le sens du développement de capacités souveraines et du partage de technologies au sein de l’alliance.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation du budget de la défense pour la modernisation, les préoccupations en matière de sécurité géopolitique, les progrès technologiques et la rentabilité opérationnelle stimulent la croissance du marché

La croissance du marché des systèmes laser militaires connaît un élan significatif grâce à l’augmentation des dépenses de défense dans les principales économies mondiales, le principal moteur de cette hausse étant l’augmentation des tensions géopolitiques et des menaces de guerre asymétrique. Des pays comme les États-Unis, la Chine et l’Inde investissent des capitaux sans précédent dans le développement d’armes à énergie dirigée, le Pentagone dépensant à lui seul environ 1 milliard de dollars par an dans des programmes de recherche et de développement liés aux armes laser.

L’impératif de modernisation résulte de nouvelles menaces à la sécurité telles que la prolifération de véhicules aériens sans pilote, de missiles hypersoniques et de capacités avancées de guerre électronique qui ne peuvent être contrées par les armes cinétiques conventionnelles.

- Par exemple, en mai 2024, l'armée américaine a déployé le système d'arme laser LOCUST de 20 kilowatts de BlueHalo à l'étranger, le premier déploiement opérationnel de combat d'armes laser, démontrant une transition réussie du prototype au champ de bataille avec un logiciel de ciblage alimenté par l'IA montrant une grande précision et une faible consommation d'énergie.

La trajectoire de croissance du marché est le résultat d'énormes progrès technologiques dans le domaine des semi-conducteurs.technologie laser,des systèmes laser à fibre et des solutions de gestion de l'énergie qui améliorent la fiabilité opérationnelle tout en réduisant la complexité du système.

Des systèmes de contrôle de faisceau sophistiqués intégrés à des capacités d'intelligence artificielle permettent un ciblage autonome, améliorant considérablement la précision de l'engagement et les temps de réaction contre les menaces aériennes se déplaçant rapidement. Les progrès réalisés dans les systèmes laser militaires en matière de fabrication d'efficacité de diode laser, de systèmes thermiques et de technologies de miniaturisation permettent une intégration sur des plates-formes terrestres, embarquées et aéroportées sans sacrifier la mobilité ou la flexibilité de la mission.

Restrictions du marché

Les limitations techniques, les contraintes opérationnelles environnementales et les coûts de développement élevés peuvent entraver la croissance du marché

Les systèmes laser militaires sont confrontés à des défis techniques importants qui limitent le déploiement de masse dans divers environnements opérationnels, notamment en ce qui concerne les problèmes d'interférence atmosphérique et d'efficacité de portée. Les conditions atmosphériques telles que le brouillard, la pluie, la poussière et la fumée atténuent considérablement la qualité du faisceau laser par effets de diffusion et d'absorption, réduisant ainsi l'efficacité du système jusqu'à 30 % dans de mauvaises conditions. Les besoins en énergie pour produire de l'électricité sont difficiles pour les plates-formes mobiles, les lasers à haute énergie nécessitant des centaines de kilowatts, voire de mégawatts de puissance électrique, tout en garantissant un contrôle thermique strict dans des paramètres de fonctionnement précis. Le marché des systèmes laser militaires est confronté à d’énormes obstacles économiques sous la forme de coûts de recherche et de développement prolongés, de complexité de fabrication et de besoins d’intégration de plates-formes qui surchargent les budgets d’approvisionnement de la défense.

Les dépenses de développement des systèmes laser de nouvelle génération s'élèvent à plus de 200 millions de dollars par modèle, sans compter les coûts d'intégration et de test requis pour la qualification opérationnelle. Les exigences de fabrication de précision pour les pièces laser, telles que les diodes laser haute puissance, les optiques de pointe et les composants de gestion de l'énergie, nécessitent des matériaux coûteux et des techniques de fabrication spécialisées qui augmentent considérablement le coût unitaire.

- Par exemple, en avril 2024, le service de recherche du Congrès a indiqué que le gouvernement américain avait dépensé au total plus de 10 milliards de dollars depuis 2020 pour développer des armes laser, les systèmes autonomes de classe 150 kilowatts coûtant plus de 200 millions de dollars, sans compter les coûts d’intégration.

Opportunités de marché

Les applications croissantes de défense spatiale, les mesures de lutte contre les menaces hypersoniques et l’intégration de systèmes autonomes ouvrent la voie à une croissance significative

Les systèmes laser militaires spatiaux offrent de nouvelles opportunités de croissance pour leur application dans la défense antimissile, en particulier pour contrecarrer les armes à menace hypersonique qui ne sont pas efficacement contrées par les systèmes d'interception conventionnels. Le déploiement dans l’espace évite les problèmes d’interférences atmosphériques tout en offrant des capacités de couverture mondiale essentielles aux systèmes de défense stratégiques.

Les missions à double usage sur les marchés militaires et civils, telles que l’atténuation des débris spatiaux, la maintenance des satellites et les missions de défense contre les astéroïdes, ouvrent des opportunités de croissance du marché au-delà des systèmes d’acquisition de défense conventionnels. Les collaborations internationales fournissent des cadres pour les programmes de partage des coûts pour les lasers spatiaux, réduisant ainsi les contraintes financières de chaque pays tout en augmentant les capacités de sécurité partagées.

De plus, l’intégration du ciblage autonome par l’intelligence artificielle et les algorithmes d’apprentissage automatique augmentent les performances du système tout en minimisant la charge de travail des opérateurs. Les architectures de systèmes modulaires permettent des configurations de déploiement rapide adaptées aux opérations expéditionnaires, aux environnements de guerre urbaine et aux missions de protection des bases d'opérations avancées où les systèmes de défense aérienne existants ne sont pas pratiques à utiliser.

- Par exemple, en juillet 2025, les forces armées ont fait preuve d’une plus grande intégration des plateformes de ciblage basées sur l’IA avec lasers à fibrepour l'engagement autonome des menaces, l'armée britannique développant les simulateurs d'entraînement laser RTES de Bagira Systems qui incluent le suivi en temps réel et la détection des coups à 360 degrés.

Tendances du marché des systèmes laser militaires

L’adoption croissante de l’intégration de l’intelligence artificielle, des capacités de ciblage autonomes, de la miniaturisation et des progrès de l’intégration des plateformes catalysent la croissance du marché

Les tendances actuelles du marché des systèmes laser militaires mettent l'accent sur la création de systèmes laser compacts et légers adaptables pour un déploiement sur une variété de plates-formes militaires telles que des véhicules sans pilote, des petits bateaux et des équipements individuels de soldat. Le développement de la technologie laser à fibre permet une augmentation de la puissance sans croissance proportionnelle de la taille, ce qui permet l’intégration avec des plates-formes à défi spatial qui ne sont pas auparavant adaptées aux armes à énergie dirigée. Les architectures système modulaires permettent des configurations optimisées pour les missions avec moins de complexité logistique et de maintenance dans les environnements de terrain.

- Par exemple, en août 2025, les progrès sur les marchés des lasers à semi-conducteurs ont mis en évidence les tendances à la miniaturisation avec des systèmes à petite échelle atteignant des niveaux de puissance en mégawatts compatibles avec les plates-formes aéroportées, grâce à l'intégration de l'Industrie 4.0 et aux processus de fabrication automatisés.

Les systèmes laser militaires utilisent de plus en plus l’intelligence artificielle et les technologies basées sur l’apprentissage automatique pour améliorer la précision du ciblage, la détection des menaces et les processus décisionnels d’engagement sans l’intervention d’opérateurs humains. Des algorithmes sophistiqués permettent un ciblage prédictif des menaces aériennes se déplaçant rapidement et une atténuation de la distorsion atmosphérique grâce à des systèmes de contrôle à optique adaptative. L'intégration avec les réseaux de commandement et de contrôle actuels offre des capacités d'engagement en réseau qui permettent à de nombreux systèmes laser d'engager simultanément contre les menaces d'essaims.

Les systèmes de gestion de combat autonomes réduisent la charge cognitive des opérateurs et améliorent les temps de réponse nécessaires aux missions d'engagement contre les menaces hypersoniques. Les progrès de l’IA commerciale sur les marchés du transport autonome et des jeux offrent un transfert technologique de systèmes laser militaires pour améliorer militairement à des coûts de développement réduits.Apprentissage automatiqueles algorithmes améliorent continuellement les performances du système grâce à l’analyse des données d’exploitation, produisant des capacités d’auto-amélioration qui augmentent l’efficacité au fil du temps.

Défis du marché

La complexité de la gestion thermique, la production d’électricité, les effets atmosphériques et les limitations de portée peuvent limiter la croissance du marché

Les systèmes laser militaires sont confrontés à des défis d'ingénierie permanents impliquant des besoins en matière de capacité de production d'énergie et de gestion thermique qui limitent le déploiement opérationnel sur l'ensemble des plates-formes militaires. Les systèmes laser à haute énergie nécessitent un apport électrique de l'ordre de centaines de kilowatts à mégawatts et produisent une chaleur résiduelle considérable qui doit être gérée efficacement pour éviter d'endommager les composants et la distorsion optique. L'intégration de la plateforme mobile est remise en question par les contraintes du faible niveau d'intégrationproduction d'énergiecapacité, les véhicules et avions militaires actuels offrant une puissance électrique insuffisante pour un fonctionnement laser soutenu.

Les systèmes de gestion thermique exigent des systèmes de refroidissement avancés tels que des circuits de refroidissement par liquide, des matériaux à changement de phase et des échangeurs de chaleur qui contribuent à augmenter le poids et la complexité des installations de plate-forme. Les variations de températures ambiantes au cours des théâtres d'opérations rendent le contrôle thermique plus difficile, en particulier dans les climats extrêmes où les charges thermiques ambiantes sont supérieures à la capacité de refroidissement du système. Les demandes en matière de distribution d'énergie et de stockage d'énergie nécessitent des modifications de plate-forme qui compromettent la mobilité, les fonctionnalités furtives et la flexibilité opérationnelle requises pour les nouvelles opérations militaires.

Les problèmes de propagation dans l’atmosphère restent des obstacles majeurs au succès des systèmes laser militaires, notamment pour maintenir la qualité du faisceau pour les distances d’engagement opérationnel. La turbulence, l'épanouissement thermique et l'absorption atmosphérique diminuent la densité de puissance laser aux points cibles, ce qui nécessite des niveaux de puissance d'origine plus élevés pour produire les effets souhaités. La dépendance aux conditions météorologiques limite la disponibilité opérationnelle lorsque les performances du laser diminuent considérablement en raison des processus de diffusion et d'absorption.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

L’impératif stratégique croissant des capacités de défense active stimule la croissance du segment

Le marché est segmenté par type en armes et non-armes.

On estime que le segment des armes est celui qui connaît la croissance la plus rapide au cours de la période 2026-2034, avec un TCAC le plus élevé de 8,8 %. Cette croissance est attribuée aux besoins opérationnels urgents en armes à énergie dirigée pour contrer les menaces asymétriques émergentes telles quevéhicules aériens sans pilote,des missiles hypersoniques et des munitions à guidage de précision. Cette croissance rapide est révélatrice du développement d’une doctrine militaire stratégique axée sur un engagement de précision avec un minimum de dommages collatéraux, en particulier pour les opérations de guerre urbaine et de maintien de la paix où la vie des civils doit être évitée.

- Par exemple, en septembre 2025, la société de défense australienne Electro Optic Systems a fourni son système d’arme laser à haute énergie Apollo à un pays de l’OTAN non divulgué, le premier système à énergie dirigée de haute puissance vendu sur le marché international de l’armement avec une capacité de 150 kilowatts et une alimentation interne suffisante pour attaquer 200 drones de taille moyenne.

En 2026, le sous-segment non lié aux armes détient la plus grande part du marché avec environ 83,68 % de la part de marché mondiale des systèmes laser militaires, point culminant de décennies d’emploi efficace dans les domaines d’application de la désignation de cibles, de la télémétrie, de la communication et du guidage qui sont les piliers des capacités actuelles de guerre de précision. Le segment prend en charge des chaînes d'approvisionnement bien établies, des processus de fabrication matures et une fiabilité démontrée dans un large éventail de conditions environnementales qui rendent ces systèmes essentiels à la mission pour permettre aux opérations militaires actuelles de propulser le leadership du segment.

Par armes

L’efficacité opérationnelle et la létalité éprouvée au combat ont catalysé la croissance du segment

Le marché est segmenté par armes en armes mortelles etarme non létale.

On estime que le segment des armes mortelles est celui qui connaît la croissance la plus rapide au cours de la période 2026-2034, avec un TCAC le plus élevé de 9,2 %. Le segment a également dominé le marché mondial avec une part de 80,15 % en 2024. Cette capacité offre une efficacité quantifiable sur le champ de bataille sous la forme de destruction de cibles établies contre un large éventail de menaces telles que les drones, les missiles, l'artillerie et les avions de combat. Les capacités létales sont la priorité absolue des forces militaires, car ces systèmes offrent une neutralisation absolue des menaces grâce à la destruction physique de la cible, empêchant toute reprise des opérations ennemies ou toute attaque réorganisée que les systèmes non létaux ne peuvent pas promettre.

- Par exemple, en février 2025, l'USS Preble de la marine américaine a testé avec succès son système d'arme laser à haute énergie HELIOS contre un drone en approche, détruisant entièrement la cible et vérifiant la capacité mortelle du système à utiliser dans la défense maritime.

Le segment des armes non létales connaît une croissance modérée avec une part de marché d'environ 19,85 % car il fournit des fonctions de soutien spécialisées telles que le contrôle des foules, la dissuasion du personnel et l'utilisation d'incapacités temporaires qui remplacent les systèmes létaux. Les tendances en matière d’achat de matériel de défense privilégient les systèmes non létaux pour des situations ciblées telles que la guerre urbaine, les missions de maintien de la paix et les règles d’engagement dans lesquelles une incapacité temporaire est préférable à la destruction.

Par les non-armes

La demande croissante pour la révolution des munitions à guidage de précision et l’intégration du guidage des terminaux facilite la croissance du segment

Le marché est segmenté par non-armes en altimètre laser, désignateur laser, pointeur/illuminateur laser, télémètre laser, terminal laser,lidarsystème et gyroscope laser en anneau.

On estime que le segment des terminaux laser est celui qui connaît la croissance la plus rapide au cours des prévisions 2026-2034, avec un TCAC le plus élevé de 9,5 %. Cette croissance est attribuée à la forte demande de munitions à guidage de précision dotées de systèmes de guidage terminaux sophistiqués qui maximisent la précision et minimisent les dommages collatéraux. Les munitions contemporaines à guidage de précision s'appuient de plus en plus sur des systèmes de guidage laser dans leur section d'approche terminale, permettant une correction de trajectoire dans les derniers kilomètres afin d'avoir des probabilités d'erreur circulaire inférieures à trois mètres. En outre, la croissance du segment est alimentée par les avancées technologiques dans les autodirecteurs laser miniatures, les algorithmes de traitement du signal haute performance et les systèmes de guidage hybrides intégrant la navigation GPS et le référencement laser du terminal pour une fiabilité accrue.

- Par exemple, en juillet 2024, BAE Systems a testé avec succès des roquettes à guidage laser sur le terrain d'essai de Dugway de l'armée américaine dans l'Utah, démontrant des capacités de guidage terminal de précision contre de nouvelles cibles en évolution rapide telles que des véhicules ennemis et des lanceurs de missiles mobiles, les systèmes offrant une précision de cible de la taille d'un ballon de basket à des portées étendues.

Le sous-segment des désignateurs laser détient le leadership du marché avec une part de marché estimée à 65 %, démontrant des décennies de déploiement efficace dans la désignation d'objectifs, le soutien de munitions à guidage de précision et les missions d'appui aérien rapproché qui constituent l'épine dorsale des opérations de guerre interarmées contemporaines. Le segment détient un leadership technologique grâce à des développements continus en matière de portée, de précision, de qualité du faisceau et d'intégration avec des systèmes électro-optiques sophistiqués qui améliorent l'acquisition de cibles dans des conditions opérationnelles défavorables.

Par technologie

Une qualité de faisceau avancée, des avantages de déploiement tactique et une efficacité améliorée catalysent la croissance du segment

Le marché est segmenté par technologie en laser mortel à semi-conducteurs, laser à fibre,semi-conducteurlaser, laser à gaz, laser liquide et laser à électrons libres.

On estime que le segment des lasers à fibre est celui qui connaît la croissance la plus rapide au cours des prévisions 2026-2034, avec un TCAC le plus élevé de 8,4 %. Cette croissance est tirée par une qualité de faisceau supérieure, une évolutivité de puissance sans précédent et des performances de gestion thermique sophistiquées qui offrent une flexibilité de déploiement tactique sans précédent. La technologie laser à fibre atteint une cohérence de faisceau exceptionnelle en utilisant des supports de gain à fibre optique qui offrent des performances constantes sur de longues portées opérationnelles, permettant aux forces militaires de maintenir les capacités de ciblage de précision nécessaires aux missions de lutte contre les drones et de frappe chirurgicale. La technologie laser à fibre repose sur une adoption accélérée grâce àintelligence artificielledes solutions qui facilitent le ciblage autonome, l’optimisation de la puissance en temps réel et les fonctionnalités de maintenance prédictive cruciales pour les opérations militaires continues.

- Par exemple, en juillet 2025, l’armée américaine a présenté ses capacités de découpe au laser à fibre à des fins militaires et de défense, mettant en évidence une efficacité et une précision améliorées dans la production de pièces de cellule et de boîtiers électroniques avec des temps de traitement considérablement inférieurs à ceux des processus de fabrication conventionnels.

En 2026, le sous-segment des lasers à semi-conducteurs du marché des systèmes laser militaires conserve le leadership du marché avec environ 45,36 % de part de marché, témoignage de décennies d’adoption militaire efficace, de pratiques de fabrication matures et de performances établies sur le champ de bataille dans divers environnements opérationnels. La technologie laser à semi-conducteurs utilise des moyens de gain cristallins ou en verre qui offrent une qualité de faisceau exceptionnelle, des caractéristiques de taille compacte et une consommation d'énergie minimale nécessaire aux opérations militaires mobiles et aéroportées telles que la désignation de cibles, la télémétrie et les missions de lutte contre les systèmes aériens sans pilote.

Par puissance de sortie

Les applications stratégiques croissantes à haute énergie anticipent la croissance du marché

Le marché est segmenté par puissance de sortie en moins de 10 kW, 10 kW à 100 kW et au-dessus de 100 kW.

On estime que le segment supérieur à 100 kW est celui qui connaît la croissance la plus rapide au cours de la période 2026-2034, avec un TCAC le plus élevé de 9,6 %. Cette croissance est tirée par l’adoption croissante de la défense antimissile stratégique, des attaques antinavires et de la protection des infrastructures critiques. Les systèmes à haute énergie de plus de 100 kW dans cette catégorie fournissent une densité de puissance adéquate pour contrer les menaces hypersoniques, les missiles balistiques de théâtre et combattre des essaims de drones à de longues portées au-delà de 10 km, répondant ainsi à des besoins opérationnels pressants que les lasers de moindre puissance ne peuvent pas résoudre. Les progrès technologiques continus en matière d'optique adaptative et de gestion pronostique de l'énergie améliorent la qualité du faisceau et la fiabilité de l'engagement par mauvais temps, renforçant ainsi l'attractivité de cette classe pour les défenses en couches de la future génération.

- Par exemple, en février 2025, la marine américaine a signé un contrat de 200 millions de dollars avec Lockheed Martin et Northrop Grumman pour développer un démonstrateur d’arme laser à semi-conducteurs de 300 kW destiné à être monté sur des destroyers de classe Arleigh Burke, la première intégration conjointe de laser à haute énergie entre deux grands équipementiers pour des essais à l’échelle de la flotte.

Le sous-segment de 10 kW devrait continuer à dominer avec environ 77,59 % de part de marché en 2026, grâce à un déploiement généralisé sur des charges utiles de systèmes embarqués, portatifs et sans pilote pour les applications de lutte contre les drones, de sécurité des convois et de défense de base. Ces lasers de faible puissance fournissent des effets non cinétiques appropriés pour désactiver les capteurs, les optiques et les modules de propulsion des petits drones et des appareils télécommandés, répondant ainsi à un large éventail d'applications tactiques où les armes stratégiques à haute énergie ne sont pas pratiques.

Par candidature

Augmentation des capacités de combat révolutionnaires significatives et priorité à l'investissement stratégique Croissance du segment équilibrée

Le marché est segmenté par application en désignation et télémétrie de cibles, navigation, guidage et contrôle, contre-mesures défensives, systèmes de communication et armes à énergie dirigée.

Le segment des armes à énergie dirigée détenait la part de marché la plus élevée de 30,13 % en 2024 et on estime que le segment connaît la croissance la plus rapide au cours de la prévision 2026-2034 avec un TCAC le plus élevé de 8,5 %. Cette croissance est tirée par les dépenses de modernisation de la défense et les besoins opérationnels impératifs pour contrer les menaces asymétriques croissantes. Les forces militaires du monde entier considèrent les armes à énergie dirigée comme révolutionnaires, car elles offrent un engagement à la vitesse de la lumière en temps réel contre des missiles hypersoniques, des essaims de drones et des munitions à guidage de précision qui ne peuvent pas être contrées par les intercepteurs cinétiques traditionnels.

- Par exemple, en août 2025, l’armée américaine a testé efficacement son système de défense aérienne à courte portée à manœuvre à énergie dirigée monté sur des Strykers lors d’exercices de tir réel au champ de tir de White Sands avec un succès d’engagement de 100 % contre des cibles de drones des groupes 1 à 3 et confirmant l’état de préparation du système pour un déploiement opérationnel vers des unités de combat avancées.

Le segment de désignation et de télémétrie de cibles devrait détenir la part de marché la plus élevée de 23,27 % en 2026 et le segment connaît une croissance constante avec un taux de croissance annuel composé de 7,2 % pour 2026-2034, ce qui démontre sa position avérée en tant qu'infrastructure de soutien indispensable pour les munitions à guidage de précision et les systèmes de contrôle de tir. La croissance est soutenue par la demande continue de capacités de ciblage de précision qui minimisent les dommages collatéraux tout en améliorant la précision des systèmes d’armes conventionnelles. Les tendances en matière d'approvisionnement dans le domaine de la défense tendent à s'orienter vers des systèmes de désignation et de télémétrie, car ils peuvent être utilisés à la fois pour des missions offensives de frappe de précision et des missions défensives d'identification de cibles essentielles aux opérations de protection des forces.

Par plateforme

L’expansion accélérée de la défense tactique au sol dans les pays émergents équilibre la croissance du segment

Le marché est segmenté par application en terres, navales, aéroportées et spatiales.

On estime que le segment terrestre est celui qui connaît la croissance la plus rapide au cours de la période 2026-2034, avec un TCAC le plus élevé de 8,3 %. Cette croissance est motivée par les besoins pressants en armes mobiles à énergie dirigée efficaces en réponse aux menaces d’essaims d’UAS, de roquettes, d’artillerie et de mortier dans les environnements expéditionnaires. L'expansion de la plate-forme terrestre est motivée par le magazine technologique sans effet final, supprimant les limitations de réapprovisionnement en munitions et permettant une défense de zone continue lors d'engagements prolongés. L'alimentation et le refroidissement modulaires, ainsi que les améliorations de l'efficacité du laser à fibre, permettent aux véhicules tactiques de fournir l'énergie électrique nécessaire à partir des générateurs embarqués sans sacrifier la mobilité ou la durée du combat.

- Par exemple, en août 2025, le programme de prototypes de laser à haute énergie montés sur Stryker de l'armée américaine, financé à hauteur de 350 millions de dollars au cours de l'exercice 2026 pour des systèmes de classe 150 à 300 kW, est un excellent exemple de transition rapide des tests vers des unités opérationnelles avancées, offrant des capacités de tir direct intégrées sur le châssis des véhicules de combat avec une modification minimale de la plate-forme.

Le sous-segment aéroporté domine le marché avec une part d'environ 38,75 %, reflétant l'intégration généralisée des systèmes laser sur des plates-formes sans pilote et habitées pour les frappes de précision, la désignation de cibles et les missions de défense à distance. Le MQ-9 Reaper de l'US Air Force est déployé opérationnellement avec des modules laser de 5 à 10 kW depuis 2023, avec plus de 1 200 heures de vol sur les théâtres CENTCOM et des taux de mission > 95 % pour les opérations de lutte contre les UAS. Les plates-formes aéroportées sont complétées par de puissants systèmes de production d'énergie et de refroidissement embarqués, permettant des engagements continus à haute énergie qui ne sont pas menacés par les problèmes d'obstruction de la ligne de vue rencontrés par les forces terrestres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des systèmes laser militaires

Par zone géographique, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

AMÉRIQUE DU NORD

L'Amérique du Nord a enregistré une taille de marché de 2,85 milliards de dollars en 2025, soit 36,38 % de la part de marché mondiale, et devrait atteindre 3,03 milliards de dollars en 2026. La croissance est alimentée par des crédits budgétaires de défense records et des programmes de modernisation stratégique aux États-Unis et au Canada. La forte croissance du marché témoigne de l'accent stratégique mis sur la lutte contre les menaces asymétriques telles que les systèmes aériens sans pilote, les missiles hypersoniques et les munitions à guidage de précision que les intercepteurs cinétiques conventionnels ne peuvent pas contrer économiquement. Les partenariats entre agences gouvernementales et maîtres d'œuvre de l'industrie de la défense avec des acteurs majeurs tels que Lockheed Martin, Raytheon, Northrop Grumman et des experts prometteurs, dont BlueHalo, permettent des cycles de développement technologique courts grâce à d'autres contrats d'autorité de transaction qui simplifient les achats.

Le marché américain devrait atteindre 2,66 milliards de dollars d’ici 2026. Les États-Unis sont le fer de lance de cette croissance régionale en investissant chaque année plus de 1,2 milliard de dollars de fonds du ministère de la Défense dans le développement d’armes à énergie dirigée, soutenus par des mécanismes de financement approfondis tels que la demande de budget de la défense pour l’exercice 2025 de 849,8 milliards de dollars, axée sur l’intégration de systèmes d’armes de pointe. Les crédits du Congrès témoignent d’un engagement durable dans des programmes pluriannuels, le Pentagone réservant 25 milliards de dollars au programme de défense antimissile Golden Dome axé sur les intercepteurs laser par satellite et les capacités énergétiques dirigées au sol. Le déploiement réussi à l'étranger par l'armée américaine du système d'armes laser LOCUST de 20 kilowatts de BlueHalo en mai 2024 est la première utilisation opérationnelle d'armes laser au combat, démontrant une transition réussie du développement de prototypes à la capacité de combat.

- Par exemple, en mars 2025, Mission Technologies de HII a reçu un contrat du Bureau des capacités rapides et des technologies critiques de l'armée américaine pour concevoir un système d'arme laser à haute énergie à architecture ouverte capable d'acquérir, de suivre et de détruire les systèmes d'avions sans pilote des groupes 1 à 3, le prototype devant entrer en production initiale à faible cadence après des tests sur le terrain réussis.

North America Military Laser Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

EUROPE

En 2025, l'Europe représentait 2,1 milliards de dollars, soit 26,75 % du marché mondial, et devrait croître pour atteindre 2,27 milliards de dollars en 2026. En tirant parti de stratégies de défense mutuelle telles que le budget de 7,3 milliards de dollars du Fonds européen de défense pour 2021-2027 et l'objectif de budget de défense de 5 % du PIB récemment mis en œuvre par l'OTAN, qui gère conjointement plus de 800 milliards de dollars de dépenses de modernisation de la défense. Le Royaume-Uni prend la tête du développement régional grâce à son système d'arme laser DragonFire, soutenu par un financement conjoint de 100 millions de dollars du ministère de la Défense et des partenaires industriels MBDA, Leonardo et QinetiQ, avec des essais réussis à haute puissance avec une précision de tir équivalant à frapper une pièce de 1 dollar à un kilomètre de distance. Le marché britannique devrait atteindre 0,42 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,46 milliard de dollars d’ici 2026.

L’expansion du marché régional reflète une coopération accrue en matière de défense en réponse aux menaces croissantes pour la sécurité posées par le conflit en Europe de l’Est et au développement de menaces asymétriques exigeant des capacités d’engagement de précision. Les exigences de normalisation de l'OTAN façonnent les efforts d'interopérabilité garantissant que les systèmes laser peuvent être intégrés sur les plates-formes des pays membres de l'alliance, générant des économies d'échelle tout en réduisant le coût des achats de chaque pays grâce à des accords d'achat conjoints. L’EDIRPA (European Defence Industrial Reinforcement through Common Procurement Act) offre des incitations financières pour les initiatives multinationales de défense, tandis que le projet d’instrument d’action de sécurité pour l’Europe (SAFE) déclencherait un maximum de 150 milliards de dollars de prêts pour des initiatives d’achats multi-États.

- Par exemple, en mars 2024, la Royal Navy britannique a mené avec succès des essais de tir à haute puissance du système d'armes à énergie dirigée par laser DragonFire du MOD sur le champ de tir des Hébrides du MOD, ciblant avec succès les menaces aériennes avec précision et prouvant sa capacité opérationnelle pour un déploiement naval en 2027.

ASIE PACIFIQUE

Le marché de l’Asie-Pacifique a généré 1,86 milliard de dollars en 2025, soit 23,70 % du marché mondial, et devrait atteindre 1,99 milliard de dollars en 2026. On estime que l’Asie-Pacifique est la deuxième région à la croissance la plus rapide, avec un taux de croissance annuel composé de 7,6 %, stimulé par la montée des tensions géopolitiques et les fortes augmentations du budget de la défense dans des économies clés telles que la Chine, l’Inde, le Japon et la Corée du Sud. L'allocation budgétaire de l'Inde pour les dépenses de défense s'élève à 415,9 milliards de dollars pour la période 2025-2029, avec un accent particulier sur le développement d'armes à énergie dirigée indigènes dans le cadre des efforts de l'Organisation de recherche et de développement pour la défense visant à remédier à la dépendance à l'égard des importations tout en développant des capacités souveraines. Le marché japonais devrait atteindre 0,3 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,77 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,39 milliard USD d'ici 2026.

Les tensions régionales dans la mer de Chine méridionale, dans la péninsule coréenne et dans les territoires maritimes de l'Indo-Pacifique imposent un besoin urgent de systèmes d'engagement de précision capables de contrer les essaims de drones, les menaces de missiles etguerre électroniquecapacités que les systèmes conventionnels ne sont pas bien adaptés pour contrer. Les partenariats militaro-industriels entre des entrepreneurs privés et des agences gouvernementales facilitent la création rapide de prototypes, des gouvernements comme le Japon fournissant 1,8 milliard de dollars pour des démonstrations de systèmes laser montés sur véhicules, tandis que la DAPA de Corée du Sud a financé des programmes de développement de 63,4 millions de dollars depuis 2019.

- Par exemple, en juillet 2024, l'administration sud-coréenne du programme d'acquisition de défense a publié la nouvelle du premier déploiement de production de masse d'armes laser au monde utilisant le système Block-I, atteignant un taux de réussite de 100 % dans la neutralisation des cibles de test et faisant du pays le leader de l'utilisation militaire à grande échelle des lasers.

RESTE DU MONDE

Le reste du monde, comprenant les régions du Moyen-Orient, de l'Afrique et de l'Amérique latine, exprime un potentiel de croissance constant basé sur des initiatives de modernisation de la défense, des alliances stratégiques et des exigences de sécurité accrues nécessitant des solutions technologiques supérieures. Le marché dans le reste du monde a atteint 1,03 milliard de dollars en 2025, soit 13,17 % du chiffre d'affaires total du marché, et devrait atteindre 1,07 milliard de dollars en 2026.

Les pays du Moyen-Orient comme l’Arabie saoudite, les Émirats arabes unis et Israël sont les fers de lance des dépenses régionales avec d’importantes dépenses budgétaires pour la défense. Les Émirats arabes unis recherchent des transferts de technologies vitaux via des alliances stratégiques avec des fournisseurs de défense israéliens. Le développement du système laser israélien Iron Beam constitue un leadership technologique régional, dans lequel le développement coopératif par Elbit Systems et Rafael Advanced Defense Systems vise la préparation au déploiement opérationnel d'ici fin 2024, offrant des alternatives d'économies de coûts par rapport aux intercepteurs existants coûtant 50 000 USD par unité contre des coûts nuls ou proches de zéro pour les engagements laser.

- Par exemple, en septembre 2025, le ministère israélien de la Défense a annoncé que le système antimissile laser Iron Beam avait passé avec succès les tests opérationnels et atteint sa pleine maturité opérationnelle, devenant ainsi le premier système d'interception laser de haute puissance au monde disponible pour un déploiement militaire d'ici la fin de l'année.

Le marché latino-américain présente des opportunités d’expansion grâce à des dépenses militaires plus importantes qui soutiennent la croissance de l’industrie de défense nationale dans toutes les entreprises impliquées dans les avions, les systèmes de missiles et les plates-formes navales. La croissance du marché régional indique l'acceptation croissante du prix abordable et des capacités de précision des systèmes laser, essentielles à l'anticipation des menaces asymétriques telles que les essaims de drones, les problèmes de sécurité aux frontières et les activités liées au terrorisme qui ne peuvent être contrées efficacement par les systèmes conventionnels.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

L’augmentation des investissements dans les composants technologiques avancés par les principaux acteurs propulse le potentiel de croissance du marché

Le marché des systèmes laser militaires illustre un paysage très concurrentiel dominé par des entrepreneurs de défense de longue date dotés de grandes capacités de recherche et développement, d'alliances gouvernementales stratégiques et d'un historique de déploiement opérationnel réussi. Le paysage concurrentiel est marqué par une différenciation technologique considérable, d’énormes besoins d’investissement et une coordination étroite entre les leaders de l’industrie et les organisations gouvernementales de défense pour développer des capacités énergétiques dirigées sur diverses plates-formes militaires.

L’environnement concurrentiel des systèmes laser militaires montre une concurrence féroce alimentée par la capacité de ciblage de précision, le niveau de production d’énergie, l’adéquation de la plate-forme et les besoins de fiabilité de niveau défense. Les dirigeants rivalisent grâce à des alliances gouvernementales stratégiques, à des investissements importants en recherche et développement, à des programmes de développement collaboratifs avec des fournisseurs de technologies et à leur implication dans des consortiums de défense pour accélérer les calendriers de déploiement tout en respectant les normes militaires. Les entreprises mettent l'accent sur l'architecture modulaire, les capacités d'évolutivité, les mises à jour logicielles en direct et les systèmes sophistiqués de gestion de l'énergie afin d'augmenter la flexibilité opérationnelle et de préserver leur position concurrentielle.

- Par exemple, en octobre 2024, Elbit Systems a conclu un contrat avec le ministère israélien de la Défense pour parvenir au déploiement opérationnel de systèmes laser militaires de nouvelle génération de haute puissance, fabriqués en Israël, pour le système au sol Iron Beam, et des tests réussis ont été conclus en septembre 2025.

Les tactiques concurrentielles mettent en avant la collaboration avec l'armée pour les tests opérationnels, l'obtention de contrats gouvernementaux à long terme basés sur la démonstration de performances, ainsi que les fusions et acquisitions visant à accroître les capacités technologiques et la présence sur le marché. La nature semi-consolidée du marché permet aux entrepreneurs établis de capitaliser sur des années d'expérience tandis que de nouveaux spécialistes apportent une technologie innovante et des solutions rentables à des segments d'application donnés.

Liste des principales sociétés du marché mondial des systèmes laser militaires profilées : –

- Systèmes BAE(ROYAUME-UNI.)

- La société Boeing(NOUS.)

- Système Elbit(Israël)

- Israel Aerospace Industries Ltd. (Israël)

- L3Harris Technologies Inc. (États-Unis)

- Leidos Holdings, Inc. (États-Unis)

- Leonardo S.p.A. (Italie)

- Lockheed Martin Corporation (États-Unis)

- MBDA (France)

- Northrop Grumman Corporation (États-Unis)

- Raytheon Technologies Corporation (États-Unis)

- Rheinmetall AG (Allemagne)

- Safran S.A. (France)

- Textron Inc. (États-Unis)

- Groupe Thalès (France)

Développements clés de l’industrie

- Septembre 2025 :Elbit Systems a testé avec succès le système Iron Beam et progresse dans le développement en cours d’un laser militaire avancé de haute puissance, produit en Israël, qui pourrait améliorer considérablement les capacités de défense. Conformément à un contrat signé avec le ministère de la Défense, Elbit Systems, en collaboration avec des partenaires, s'efforce de réaliser une avancée majeure qui facilitera la mise en œuvre opérationnelle d'un laser militaire avancé de haute puissance, de fabrication israélienne, au sein du système Iron Beam basé au sol.

- Août 2025 :Le segment aérospatial et défense de Coherent a conclu un accord de 30 millions de dollars pour créer des lasers de haute puissance pour la marine américaine. Cet accord comprend la création de lasers à fibre pulsée pour la télédétection et l'éclairage tout en faisant progresser le développement d'un sous-système à énergie dirigée de 400 kilowatts en incorporant un laser de 50 kilowatts avec un ensemble de contrôle de faisceau.

- Juillet 2025 :L'armée américaine a l'intention d'acquérir quelques nouvelles armes laser montées sur des véhicules dans le cadre d'une nouvelle initiative visant à intercepter les drones et les missiles entrants, améliorant ainsi son système principal existant.

- Juin 2025 :Le segment aérospatial et défense de Coherent a conclu un accord de 30 millions de dollars pour créer des lasers de haute puissance pour la marine américaine. Cet accord comprend la création de lasers à fibre pulsée pour la télédétection et l'éclairage tout en faisant progresser le développement d'un sous-système à énergie dirigée de 400 kilowatts en incorporant un laser de 50 kilowatts avec un ensemble de contrôle de faisceau.

- Mars 2025 :Le Pentagone a annoncé que le Département d'État américain avait approuvé la vente initiale de systèmes avancés d'armes de précision à l'Arabie saoudite, d'une valeur d'environ 100 millions de dollars. Le système d'arme avancé de précision (APKWS) approuvé est une fusée à guidage laser capable de frapper à la fois des menaces aériennes et des cibles au sol.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes laser militaires fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché des systèmes laser militaires et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,70 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Par segmentation |

Par type, par arme, par non-arme, par technologie, par puissance de sortie, par application, par plate-forme, par région |

|

Par type

Par armes

Par les non-armes

Par technologie

Par puissance de sortie

Par candidature

Par plateforme

|

|

|

Par région |

Amérique du Nord (par type, par armes, par non-armes, par technologie, par puissance de sortie, par application, par plate-forme, par pays)

Europe (par type, par armes, par non-armes, par technologie, par puissance de sortie, par application, par plate-forme, par pays)

Asie-Pacifique (par type, par armes, par non-armes, par technologie, par puissance de sortie, par application, par plate-forme, par pays)

Reste du monde (par type, par armes, par non-armes, par technologie, par puissance de sortie, par application, par plate-forme, par sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,37 milliards de dollars en 2026 et devrait atteindre 14,06 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,85 milliards de dollars.

Le marché devrait afficher un TCAC de 6,70 % au cours de la période de prévision 2026-2034.

Le segment terrestre de la plate-forme devrait conserver le TCAC le plus élevé au cours de la période de prévision.

La modernisation croissante du budget de la défense, les préoccupations en matière de sécurité géopolitique, les progrès technologiques et la rentabilité opérationnelle stimulent la croissance du marché.

Raytheon Technologies, Lockheed Martin, Elbit Systems, Thales Group, Leonardo DRS, Inc. et, entre autres, sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.