Taille du marché des équipements de traitement des minéraux, part et analyse de l’industrie, par type d’équipement (équipement de broyage, équipement de concassage, équipement de séparation, équipement de criblage et de classification, équipement de déshydratation et de filtration, et autres), par type de minéral (cuivre, minerai de fer, or, lithium, nickel, charbon et sables minéraux, et autres), par installation (équipement de traitement stationnaire, systèmes semi-mobiles, unités de traitement mobiles et autres), par application (comminution, séparation et concentration, déshydratation et a

Taille du marché des équipements de traitement des minéraux et perspectives d’avenir

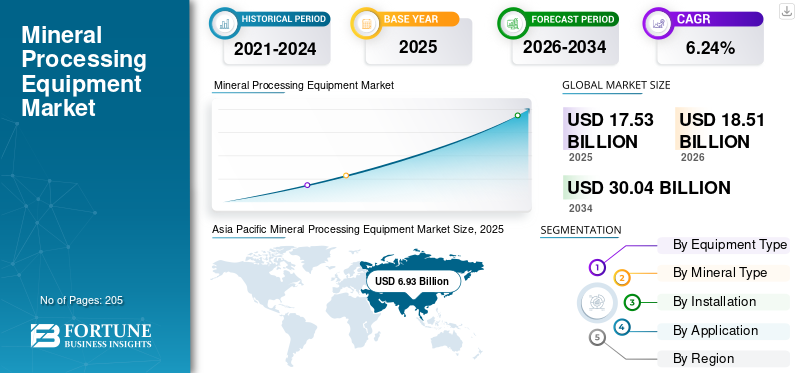

La taille du marché mondial des équipements de traitement des minéraux était évaluée à 17,53 milliards USD en 2025. Le marché devrait passer de 18,51 milliards USD en 2026 à 30,04 milliards USD d’ici 2034, avec un TCAC de 6,24 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des équipements de traitement des minéraux avec une part de marché de 39,53 % en 2025.

L'équipement de traitement des minéraux fait référence aux machines et systèmes utilisés pour broyer, broyer, cribler, séparer, concentrer, déshydrater et raffiner les minerais et les minéraux industriels après extraction des mines. L'équipement joue un rôle essentiel dans l'amélioration des taux de récupération des minéraux, l'augmentation de l'efficacité du traitement et la réduction des coûts opérationnels dans les opérations minières. Les principales catégories d'équipements comprennent les concasseurs, les broyeurs, les systèmes de flottation, les séparateurs magnétiques, les hydrocyclones, les tamis, les épaississeurs, les systèmes de filtration et les technologies d'automatisation des processus. Ces systèmes sont largement utilisés dans le traitement du cuivre, du minerai de fer, de l'or,lithium, nickel, phosphate, éléments de terres rares et minéraux industriels.

La part de marché connaît une croissance constante en raison de la demande mondiale croissante de minéraux essentiels nécessaires aux véhicules électriques, aux infrastructures d’énergies renouvelables, aux batteries et aux systèmes de transmission d’énergie. La baisse des teneurs du minerai dans les principales régions minières entraîne également le besoin de technologies d’enrichissement avancées capables de traiter efficacement des volumes de minerai plus importants. En outre, les sociétés minières investissent massivement dans des systèmes de broyage économes en énergie, des technologies de récupération de l'eau, des solutions de gestion des résidus et des systèmes numériques d'optimisation des processus pour améliorer la durabilité et se conformer à des réglementations environnementales plus strictes. Les investissements croissants dans les projets de traitement du lithium, du cuivre et du nickel devraient accélérer encore l’expansion du marché mondial.

- Par exemple, en mars 2025, Metso a obtenu une commande importante d’équipements de traitement de minerai pour un grand projet d’expansion d’un concentrateur de cuivre en Amérique du Sud. Le projet comprenait la fourniture de broyeurs économes en énergie, de systèmes de flottation, de pompes à lisier et de technologies avancées d'automatisation des processus conçues pour améliorer la récupération du minerai et réduire la consommation d'énergie. Cet investissement reflète l’attention mondiale croissante portée à l’expansion de la capacité d’enrichissement du cuivre, stimulée par la demande de véhicules électriques, d’infrastructures d’énergies renouvelables et de réseaux de transport d’électricité.

Certaines des principales entreprises opérant dans l'industrie mondiale des équipements de traitement des minéraux comprennent Metso, FLSmidth, Weir Group et d'autres. Metso est un leader mondial en équipements et technologies de traitement des matériaux, fournissant des solutions pour les équipements de concassage et de criblage, le broyage, la flottation, le criblage, la filtration et l'automatisation des processus dans les opérations minières du monde entier. L'entreprise dessert des industries majeures, notamment le cuivre, le minerai de fer, l'or, le lithium et les agrégats, en mettant l'accent sur les technologies d'enrichissement durables et économes en énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements de traitement des minéraux

- Taille du marché en 2025 : 17,53 milliards de dollars

- Taille du marché en 2026 : 18,51 milliards de dollars

- Taille du marché prévue pour 2034 : 30,04 milliards de dollars

- TCAC : 6,24 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des équipements de traitement des minéraux avec une part de 39,53 % en 2025.

- Les équipements de broyage représentaient 27,20 % du marché mondial en 2025.

- Les équipements de traitement fixes détenaient 73,44 % de la part de marché mondial en 2025.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 6,93 milliards de dollars en 2025, soit 39,53 % du chiffre d'affaires mondial.

Amérique du Nord

L’Amérique du Nord a atteint 3,43 milliards USD en 2025 et devrait atteindre 3,58 milliards USD en 2026.

Europe

L'Europe était évaluée à 2,13 milliards de dollars en 2025 et devrait croître à un TCAC de 4,03 % au cours de la période de prévision.

NOUS.

Le marché américain des équipements de traitement des minéraux était évalué à environ 2,58 milliards de dollars en 2025, ce qui représente 14,73 % du chiffre d’affaires mondial.

Japon

Les données du marché japonais n'ont pas été précisées, tandis que l'Asie-Pacifique a continué de bénéficier de solides investissements dans l'exploitation minière et le traitement des minéraux.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE TRAITEMENT DES MINÉRAUX

L’adoption croissante de technologies de broyage et de traitement à sec économes en énergie est une tendance clé du marché

Une tendance majeure qui façonne les systèmes d’extraction minière est l’adoption rapide de systèmes de broyage économes en énergie et de technologies de traitement à sec dans les solutions d’automatisation minière à grande échelle. Les circuits de broyage représentent une part importante de la consommation totale d’énergie dans les technologies d’enrichissement des minéraux, en particulier dans le traitement du cuivre, du minerai de fer et de l’or. Alors que les sociétés minières sont confrontées à une pression croissante pour réduire leurs coûts d’exploitation, leurs émissions de carbone et leur consommation d’eau, les investissements se tournent vers des technologies telles que les rouleaux de broyage à haute pression (HPGR), les broyeurs verticaux et les systèmes avancés de tri des minerais.

En outre, les technologies de traitement à sec et de stockage des résidus à sec gagnent du terrain dans les régions minières soumises à un stress hydrique, notamment au Chili, au Pérou, en Australie et en Afrique du Sud. Les exploitants miniers remplacent de plus en plus les systèmes conventionnels d’enrichissement par voie humide par des solutions de filtration et de déshydratation qui améliorent la récupération de l’eau et réduisent les risques liés aux résidus. Une autre tendance notable est l’intégration de systèmes d’optimisation des processus et de surveillance numérique basés sur l’IA au sein des concentrateurs pour améliorer l’efficacité du débit et les taux de récupération. Ces développements sont particulièrement marquants dans le domaine du lithium,cuivreet les projets de nickel, où l'efficacité du traitement et les performances en matière de durabilité deviennent des priorités d'investissement essentielles pour les sociétés minières du monde entier.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion de la capacité d’enrichissement des minéraux critiquesest un moteur clé du marché

L’expansion mondiale de la capacité d’enrichissement des minéraux critiques, en particulier pour le cuivre, le lithium, le nickel, le graphite et les terres rares, est un facteur clé qui accélère la croissance du marché des équipements de traitement des minéraux. Les gouvernements et les sociétés minières investissent de plus en plus dans les infrastructures nationales de traitement des minéraux afin de réduire la dépendance à l’égard des exportations de minerai brut et de renforcer les chaînes d’approvisionnement régionales en batteries et en énergie propre. Des pays comme l’Indonésie, le Canada, l’Australie, l’Inde et plusieurs pays africains mettent en œuvre des politiques minières axées sur la valorisation qui exigent que les minéraux soient traités localement avant l’exportation. Ce changement génère une demande substantielle d’équipements avancés de concassage, de broyage, de flottation, de filtration et de séparation.

Les grandes sociétés minières étendent les capacités de leurs concentrateurs pour répondre à la demande croissante à long terme en matière de véhicules électriques, d'infrastructures de réseau, de semi-conducteurs et de systèmes d'énergie renouvelable. De nouveaux projets de cuivre et de lithium sont conçus avec des capacités de débit plus élevées et des circuits de traitement plus complexes, augmentant ainsi l'intensité des équipements par projet.

RESTRICTIONS DU MARCHÉ

Une intensité capitalistique élevée et des cycles de remplacement d’équipement longs pour entraver la croissance du marché

L’une des principales contraintes pesant sur l’industrie des équipements de traitement des minéraux est la forte intensité capitalistique liée au développement des usines d’enrichissement et aux installations d’équipements de traitement à grande échelle. Les équipements tels que les broyeurs SAG, les systèmes HPGR, les circuits de flottation, les unités de filtration et les systèmes d'épaississement nécessitent un investissement initial important, ce qui rend les décisions d'approvisionnement fortement dépendantes des cycles des prix des matières premières et des flux de trésorerie des sociétés minières.

Pendant les périodes de faiblesse des prix des métaux ou de ralentissement des investissements miniers, plusieurs projets d’agrandissement d’usines de traitement sont reportés ou réduits, ce qui a un impact direct sur la demande d’équipements. De plus, les équipements de traitement des minéraux ont généralement de longs cycles de remplacement en raison de leur conception industrielle robuste et de leur durée de vie opérationnelle prolongée. De nombreuses sociétés minières continuent de remettre à neuf les systèmes de broyage et de flottation existants au lieu d'acheter de nouveaux équipements afin de réduire les dépenses en capital.

OPPORTUNITÉS DE MARCHÉ

Demande croissante d’usines de traitement de minéraux modulaires et mobiles créant de nouvelles opportunités de revenus

Une opportunité de marché importante est l’adoption croissante d’usines d’enrichissement modulaires et mobiles dans les projets miniers éloignés et de petite à moyenne échelle. Les sociétés minières recherchent de plus en plus des solutions de traitement flexibles qui peuvent être déployées rapidement, relocalisées efficacement et exploitées avec des exigences d'infrastructure moindres, en particulier dans le secteur du lithium,or, des projets de terres rares et de minéraux industriels.

Les systèmes modulaires de traitement des minéraux réduisent les délais de construction, minimisent la complexité de l'ingénierie sur site et réduisent les investissements initiaux par rapport aux concentrateurs conventionnels à grande échelle. Cette tendance est particulièrement marquée en Afrique, en Amérique latine et dans certaines parties de l’Asie-Pacifique, où les nouveaux développements miniers sont situés dans des régions reculées aux infrastructures limitées. Les fabricants d'équipements élargissent donc leur offre pour inclure des concasseurs montés sur patins, des systèmes de flottation conteneurisés, des usines de criblage mobiles, des unités de filtration compactes et des modules de concentration préfabriqués.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d'approvisionnement et les longs délais de fabrication créent des défis opérationnels

L’un des défis majeurs auxquels le marché est confronté est la pression croissante exercée sur les chaînes mondiales de fabrication et d’approvisionnement en machines de transformation industrielle lourde et en composants spécialisés. Les équipements tels que les broyeurs, les cellules de flottation, les concasseurs de grande capacité, les systèmes de filtration et les grandes pompes à lisier nécessitent des processus de fabrication complexes, des capacités d'ingénierie lourdes et des matériaux spécialisés résistants à l'usure.

La demande croissante de solutions d'équipement minier à l'échelle mondiale a considérablement allongé les délais de fabrication des systèmes critiques, en particulier pour les grands broyeurs et les technologies de traitement économes en énergie. Dans plusieurs cas, les délais de livraison des principaux équipements de concentration se sont étendus sur plus d'un an, affectant les calendriers d'exécution des projets et les plans de mise en service des mines.

Analyse de segmentation

Par type d'équipement

L'équipement de broyage est dominé en raison de la forte consommation d'énergie dans le traitement du minerai

En fonction du type d’équipement, le marché est classé en équipement de broyage, équipement de concassage, équipement de séparation, équipement de criblage et de classification, équipement de déshydratation et de filtration, équipement de manutention, automatisation des processus et systèmes numériques, etc.

En 2025, les systèmes d’équipement de broyage détenaient 27,20 % de part de marché en raison de leur rôle essentiel dans la réduction de la taille du minerai avant les processus de séparation et de concentration des minéraux. Les circuits de broyage, notamment les broyeurs SAG, les broyeurs à boulets et les broyeurs verticaux, sont des composants essentiels dans les usines d'enrichissement du cuivre, du minerai de fer, de l'or, du lithium et du nickel. Ces systèmes représentent généralement la plus grande part des dépenses d’investissement et de la consommation d’énergie des usines de traitement des minéraux, ce qui les rend essentiels à la productivité globale de l’usine et à l’efficacité de la récupération. Les investissements croissants dans les concentrateurs à grande échelle et la baisse des teneurs du minerai augmentent le besoin de systèmes de broyage de grande capacité capables de traiter efficacement de plus grands volumes de minerai.

Le segment des équipements de séparation connaît la croissance la plus élevée et devrait croître à un TCAC de 8,24 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de minéral

Le cuivre est dominé en raison d'importants investissements mondiaux dans l'enrichissement du cuivre

En fonction du type de minéral, le marché est classé en cuivre,minerai de fer, or, lithium, nickel, charbon et sables minéraux, minéraux de phosphate et d'engrais, minéraux industriels et autres.

En 2025, le segment du cuivre représentait environ 25,64 % de la part de marché mondiale en raison des projets mondiaux d’extraction de cuivre et d’expansion des concentrateurs à grande échelle. Les minerais de cuivre nécessitent des processus approfondis de concassage, de broyage, de flottation, d’épaississement et de filtration, ce qui entraîne une intensité d’équipement plus élevée que pour de nombreux autres minéraux. Les principaux pays producteurs de cuivre, notamment le Chili, le Pérou, la Chine, les États-Unis, la Zambie et la République démocratique du Congo, investissent continuellement dans la modernisation des concentrateurs et l'augmentation du débit afin de répondre à la demande mondiale croissante de cuivre.

Le segment du lithium devrait croître à un TCAC de 8,75 % au cours de la période de prévision.

Par installation

Les équipements de traitement stationnaires dominent le marché car ils permettent une meilleure intégration de l'automatisation

Sur la base de l’installation, le marché est classé en équipements de traitement fixes, systèmes semi-mobiles, unités de traitement mobiles et autres.

En 2025, les équipements de traitement fixes détenaient 73,44 % du marché mondial. Les systèmes stationnaires permettent une meilleure intégration de l'automatisation, de l'optimisation des processus et des technologies économes en énergie que les alternatives mobiles. De plus, les grands concentrateurs traitant des minerais à faible teneur nécessitent des équipements fixes personnalisés et très durables, capables de traiter en continu des volumes massifs de minerai. Les investissements en cours dans l’agrandissement des mégaconcentrateurs et les projets miniers à longue durée de vie continuent de renforcer la demande de systèmes stationnaires de traitement des minéraux à l’échelle mondiale.

Le segment des unités de traitement mobiles devrait croître à un TCAC de 8,80 % au cours de la période de prévision.

Par candidature

La comminution domine le marché car elle constitue l’étape essentielle de la libération du minerai

Sur la base de l’application, le marché est classé en broyage, séparation et concentration, déshydratation et résidus, transport de matériaux, automatisation et surveillance des installations, etc.

En 2025, le segment de la fragmentation représentait 44,60 % du marché mondial. La comminution a dominé le marché car il s’agit de l’étape principale et la plus gourmande en énergie des opérations d’enrichissement des minéraux. Le processus implique le concassage et le broyage du minerai pour obtenir une libération minérale adéquate avant la flottation, la séparation magnétique ou d'autres processus de concentration. Les systèmes de fragmentation, notamment les concasseurs, les broyeurs SAG, les broyeurs à boulets et les rouleaux de broyage haute pression (HPGR), sont largement déployés dans les usines de traitement du cuivre, du minerai de fer, de l'or, du lithium et du nickel. Ces systèmes représentent une part substantielle des dépenses d'investissement et des coûts d'exploitation totaux du concentrateur en raison de leurs exigences de fonctionnement continu à haute capacité.

Le segment séparation et concentration devrait croître à un TCAC de 7,59 % au cours de la période de prévision.

Perspectives régionales du marché des équipements de traitement des minéraux

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Mineral Processing Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a atteint 6,93 milliards de dollars en 2025 et devrait représenter une part de marché dominante. Dans la région, l'Inde et la Chine ont atteint respectivement 0,97 milliard de dollars et 2,32 milliards de dollars en 2025. L'Asie-Pacifique est en tête de la part de marché des équipements de traitement des minéraux en raison d'investissements à grande échelle dans les concentrateurs de lithium, les usines d'enrichissement du minerai de fer, les installations de traitement du nickel et l'expansion des concentrateurs de cuivre en Chine, en Australie, en Inde et en Indonésie.

Marché indien des équipements de traitement des minéraux

Le marché indien représentait environ 5,56 % du chiffre d’affaires mondial. Le marché indien est en expansion grâce à l’augmentation des investissements dans l’enrichissement du minerai de fer, les usines de lavage du charbon,bauxitedes projets de transformation et de développement de minéraux critiques soutenus par des politiques nationales de valorisation des minéraux.

Marché chinois des équipements de traitement des minéraux

Le marché chinois représente environ 13,25 % des revenus mondiaux.

Marché australien des équipements de traitement des minéraux

Le marché australien en 2025 était évalué à environ 1,71 milliard de dollars, ce qui représentait environ 9,76 % des revenus mondiaux.

Amérique du Nord

Le marché nord-américain était évalué à 3,43 milliards de dollars en 2025 et détenait une part dominante en 2026, atteignant 3,58 milliards de dollars. L'Amérique du Nord représente un marché technologiquement avancé, soutenu par des investissements importants dans la modernisation des concentrateurs, des systèmes de traitement autonomes et une infrastructure avancée de gestion des résidus. La région assiste au déploiement croissant de circuits de broyage de grande capacité, de systèmes de contrôle de processus numériques et de technologies de récupération de l'eau, en particulier dans les projets de cuivre, d'or et de minéraux critiques aux États-Unis et au Canada.

Marché américain des équipements de traitement des minéraux

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à environ 2,58 milliards de dollars en 2025, soit environ 14,73 % des revenus mondiaux.

Europe

L’Europe devrait enregistrer un taux de croissance de 4,03 % dans les années à venir et était évaluée à 2,13 milliards de dollars en 2025. Les investissements influencent fortement le marché européen dans l’enrichissement des minéraux pour batteries, les technologies de concentrateur durables et les normes strictes de conformité environnementale. Des pays comme la Finlande, la Suède et l’Allemagne développent des technologies avancées de flottation, de filtration et de tri des minerais basées sur des capteurs pour soutenir le traitement critique des matières premières et réduire la dépendance à l’égard des minéraux raffinés importés.

Marché allemand des équipements de traitement des minéraux

Le marché allemand était évalué à environ 0,50 milliard de dollars en 2025 et est estimé à environ 0,52 milliard de dollars en 2026, ce qui représente environ 2,88 % du chiffre d'affaires mondial. Le marché allemand se caractérise par une forte demande de systèmes de concassage de grande capacité, de technologies de filtration avancées et de solutions de broyage économes en énergie utilisées dans les projets d'enrichissement des minéraux industriels, du cuivre et du recyclage.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée de ce marché à long terme. Le marché de l’Amérique latine était évalué à 3,11 milliards de dollars en 2025. Le marché de l’Amérique latine est tiré par l’expansion à grande échelle des concentrateurs de cuivre au Chili et au Pérou, ainsi que par la croissance rapide des investissements dans l’enrichissement du lithium en Argentine et au Brésil.

Marché brésilien des équipements de traitement des minéraux

Le marché brésilien était évalué à environ 1,45 milliard de dollars en 2025, ce qui représentait environ 8,27 % des revenus mondiaux.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique était évalué à 1,93 milliard de dollars en 2025.

Le marché du Moyen-Orient et de l'Afrique connaît une augmentation des investissements dans les projets de concentrateurs de cuivre, d'enrichissement du phosphate, de traitement du lithium et de récupération de l'or en Arabie saoudite, en Afrique du Sud, en Zambie et en République démocratique du Congo. La région connaît également une demande croissante d'usines de traitement modulaires, de systèmes de filtration des résidus et de technologies de flottation de grande capacité pour soutenir les nouveaux développements miniers et les initiatives nationales d'enrichissement.

Marché des équipements de traitement des minéraux du CCG

Le marché du CCG était évalué à environ 0,28 milliard de dollars en 2025, ce qui représente environ 1,60 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des équipements de traitement des minéraux est fortement consolidé, avec des acteurs de premier plan tels que Metso, FLSmidth, Weir Group (Weir Minerals) et d'autres. Les entreprises opérant sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en mars 2025, FLSmidth a annoncé la fourniture de systèmes avancés d’équipement de broyage et de flottation pour un grand projet d’expansion d’un concentrateur de cuivre au Chili. La commande comprenait des broyeurs SAG économes en énergie, des cellules de flottation, des hydrocyclones et des systèmes numériques d'optimisation des processus conçus pour améliorer la capacité de débit et l'efficacité de la récupération. Le projet soutient la demande mondiale croissante de cuivre provenant des infrastructures d'énergies renouvelables etvéhicule électrique

Parmi les autres acteurs clés du marché mondial figurent Sandvik Rock Processing Solutions, Thyssenkrupp Mining Technologies, TAKRAF Group et d’autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE TRAITEMENT DES MINÉRAUX PROFILÉES

- Metso(Finlande)

- FLSmidth (Danemark)

- Groupe Weir (Royaume-Uni)

- Sandvik Rock Processing Solutions (Suède)

- Thyssenkrupp Mining Technologies (Allemagne)

- Groupe TAKRAF (Allemagne)

- Ériez(NOUS.)

- Multitec(Afrique du Sud)

- McLanahan Corporation (États-Unis)

- Terex Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025: Sandvik AB Rock Processing Solutions a introduit un nouveau système de concassage à cône de grande capacité pour les usines d'enrichissement de minerai de fer et de cuivre en Australie. L'équipement a été conçu pour améliorer l'efficacité du concassage, réduire la consommation d'énergie et prendre en charge des opérations à plus haut débit dans les grands concentrateurs. L'installation comprenait des technologies automatisées de surveillance des processus et d'optimisation de l'usure pour réduire les temps d'arrêt pour maintenance et améliorer la fiabilité opérationnelle. Les exploitants miniers ont de plus en plus adopté des solutions de concassage avancées pour gérer la baisse des teneurs du minerai et l'augmentation des volumes de traitement dans les projets d'enrichissement des minéraux à grande échelle.

- novembre 2024: Le groupe TAKRAF a obtenu un contrat pour un système de manutention et de transport de matériaux en vrac à grande échelle dans le cadre d'un projet de traitement du cuivre en Zambie. Le projet comprenait des systèmes de concassage dans la fosse, une infrastructure de convoyeur et des technologies de soutien à l'enrichissement pour améliorer l'efficacité du transport du minerai et réduire les coûts d'exploitation. Ce développement a soutenu l’expansion de la capacité des concentrateurs de cuivre en Afrique centrale, où les sociétés minières augmentent leurs investissements dans les opérations de traitement à haut débit.

- Septembre 2024 :Metso a obtenu un contrat pour la livraison d'équipements de traitement de minéraux pour un projet d'enrichissement du lithium en Australie occidentale. La portée comprenait des systèmes de concassage, des broyeurs, des technologies de criblage et des équipements de filtration pour la production de concentré de spodumène. Le projet a été développé pour renforcer les chaînes d’approvisionnement en minéraux pour batteries et augmenter la capacité nationale de traitement du lithium. Le concentrateur a été conçu avec des systèmes de traitement modulaires et des contrôles d'automatisation avancés pour prendre en charge la flexibilité opérationnelle, améliorer les taux de récupération et réduire la consommation d'énergie tout au long du processus d'enrichissement.

- Février 2024: Eriez a annoncé le déploiement de systèmes avancés de séparation magnétique et de flottation de particules fines pour une installation de traitement de minéraux de terres rares aux États-Unis. L'équipement a été conçu pour améliorer l'efficacité de la récupération des terres rares et soutenir le développement de la chaîne d'approvisionnement nationale en minéraux critiques. Le projet reflète l’augmentation des investissements dans les infrastructures stratégiques de traitement des minéraux visant à réduire la dépendance à l’égard des terres rares raffinées importées.

- Janvier 2024 :Weir Minerals a introduit des systèmes améliorés de déshydratation des résidus et de transport des boues pour les usines de traitement du cuivre et de l'or au Pérou. Le déploiement comprenait des pompes à lisier de grande capacité, des technologies de filtration et des systèmes cycloniques résistants à l'usure destinés à améliorer la récupération de l'eau et à réduire les risques d'élimination des résidus. Les sociétés minières de la région investissent de plus en plus dans des infrastructures de déshydratation avancées pour se conformer à des réglementations environnementales plus strictes et répondre à la pression croissante visant à améliorer l’efficacité de l’eau.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements de traitement des minéraux fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,24 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, type de minéral, installation, application et région |

| Par type d'équipement |

|

| Par type de minéral |

|

| Par installation |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 17,53 milliards de dollars en 2025 et devrait atteindre 30,04 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 3,43 milliards de dollars.

Le marché devrait afficher un TCAC de 6,24 % au cours de la période de prévision 2026-2034.

Le segment des équipements de meulage domine le marché par type d’équipement.

L’augmentation des investissements dans l’enrichissement des minéraux critiques, la baisse des qualités du minerai et la demande croissante de technologies de traitement économes en énergie et à haut débit sont les principaux moteurs du marché.

Metso, FLSmidth, Weir Group et Sandvik Rock Processing Solutions comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

L’augmentation des activités minières, la demande croissante de minéraux et de métaux essentiels et l’automatisation croissante des opérations minières sont les principaux facteurs qui devraient favoriser l’adoption d’équipements de traitement des minéraux.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés