Taille, part et analyse de l’industrie du marché de la robotique minière, par type d’équipement (systèmes de transport autonomes, systèmes de forage robotisés, robots de chargement-transport-déversement (LHD), excavatrices robotisées, robots miniers souterrains et autres), par mode de fonctionnement (entièrement autonome, semi-autonome et télécommandé), par application (forage et dynamitage, manutention des matériaux, excavation et chargement, opérations minières souterraines, exploration et levé, inspection et surveillance, et autres) et prévisions régionales, 2026 – 2034

Taille du marché de la robotique minière et perspectives d’avenir

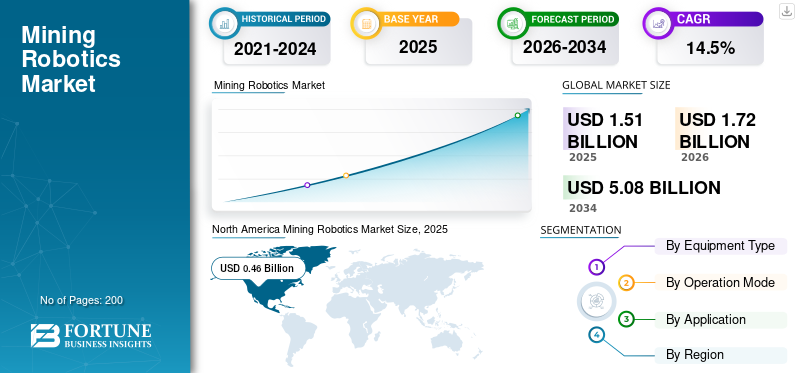

La taille du marché mondial de la robotique minière était évaluée à 1,51 milliard USD en 2025. Le marché devrait passer de 1,72 milliard USD en 2026 à 5,08 milliards USD d’ici 2034, avec un TCAC de 14,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la robotique minière avec une part de marché de 30,46 % en 2025.

Les activités minières comprennent les effondrements souterrains, les températures extrêmes, les gaz toxiques, etc. Ce sont quelques-unes des industries dangereuses qui réduisent l'exposition humaine à des environnements dangereux, ce qui stimule la demande du marché pour des opérations à distance et autonomes. Plusieurs entreprises adoptentindustrie 4.0technologies ainsi que l’intégration de l’IA pour augmenter la productivité. Des tendances similaires sont observées dans le domaine des équipements électriques en raison des pressions liées à la durabilité, conduisant à l’adoption de technologies plus propres et efficaces. La robotique permet des opérations économes en énergie et une réduction des émissions conformément aux objectifs ESG qui stimulent la croissance du marché.

- Par exemple, en août 2025, Komatsu s'est associé à Nevada Gold Mines pour déployer son système de transport autonome FrontRunner aux États-Unis. L'initiative se concentre sur l'amélioration de la sécurité des sites miniers et de l'efficacité opérationnelle grâce à des camions sans conducteur.

Caterpillar Inc., Komatsu Ltd. et Sandvik AB sont quelques-uns des principaux acteurs du marché. Ils intègrent la robotique à l'IA etanalyses avancéeset investir dans des solutions robotiques d’exploitation minière souterraine pour s’aligner sur les objectifs ESG et minimiser les émissions, ce qui stimule la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la robotique minière

- Taille du marché en 2025 : 1,51 milliard de dollars

- Taille du marché en 2026 : 1,72 milliard de dollars

- Taille du marché prévue pour 2034 : 5,08 milliards de dollars

- TCAC : 14,5 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la robotique minière avec une part de 30,46 % en 2025.

- Les systèmes de transport autonomes ont dominé le marché en raison de leur large déploiement dans les opérations minières à ciel ouvert à grande échelle.

- Les systèmes semi-autonomes détenaient la part la plus importante par niveau d'automatisation, soutenus par leur approche rentable et d'adoption progressive.

Amérique du Nord

L'Amérique du Nord a dominé le marché avec une forte adoption de l'IA, des systèmes de transport autonomes et des technologies minières avancées.

Europe

La croissance européenne est soutenue par des initiatives de développement durable, des mines souterraines électrifiées et l'innovation dans les solutions autonomes.

Asie-Pacifique

Asie-Pacifique Région à la croissance la plus rapide, tirée par l'expansion des activités minières, des investissements miniers intelligents et l'adoption croissante de l'automatisation.

NOUS.

Les investissements massifs des États-Unis dans les équipements miniers alimentés par l'IA et les opérations autonomes continuent de soutenir la croissance du marché.

Japon

Japon Le Japon fait progresser la robotique, les technologies d'automatisation et les solutions industrielles intelligentes qui soutiennent l'innovation dans les applications minières.

En savoir plus

TENDANCES DU MARCHÉ DE LA ROBOTIQUE MINIÈRE

Les véhicules entièrement autonomes vont gagner du terrain sur le marché grâce à la sécurité des travailleurs et à une productivité améliorée

L’évolution vers une robotique entièrement autonome est entièrement motivée par la nécessité d’améliorer la sécurité des travailleurs, comme dans les environnements miniers. En déployant des camions de transport autonomes, des plates-formes de forage et des chargeurs robotisés, les entreprises peuvent fonctionner en continu sans exposer leur personnel à ces dangers. En déployant des camions de transport autonomes, des plates-formes de forage et des chargeurs robotisés, les entreprises peuvent fonctionner en continu sans exposer leur personnel à ces dangers. Les mines à entrée zéro offrent des gains substantiels de productivité et d’efficacité, car les systèmes autonomes peuvent fonctionner en continu avec des itinéraires optimisés, des temps d’arrêt minimaux et une réduction des erreurs humaines. Ces systèmes sont de plus en plus intégrés dans des écosystèmes connectés, où plusieurs unités robotiques communiquent et coordonnent des tâches avec des données en temps réel.

- Par exemple, en novembre 2024, ADR a obtenu un financement de 2 millions de dollars pour accroître la production de robots autonomes de surveillance des mines. Ces robots collectent des données en temps réel dans des environnements dangereux sans interrompre les opérations.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante d’opérations continues et à haute productivité pour accélérer la croissance du marché

La demande croissante d’opérations continues et à haute productivité est un facteur clé qui accélère l’adoption sur les sites miniers mondiaux. Les sociétés minières se tournent de plus en plus vers des modèles opérationnels continus pour maximiser la production et répondre à la demande mondiale croissante de minéraux tels quecuivre, le lithium et le minerai de fer.

Dans les installations minières traditionnelles, la productivité est souvent limitée par les limitations humaines, notamment les problèmes liés à la sécurité, les changements d'équipe, les risques pour la santé, etc. La robotique aide à surmonter ces défis en permettant des opérations ininterrompues avec des niveaux de performance constants.

À mesure que la demande de matières premières augmente et que les marges deviennent de plus en plus compétitives, les sociétés minières sont confrontées à une pression accrue pour produire davantage avec moins de ressources, ce qui fait des solutions robotiques à haute productivité une nécessité stratégique.

- Par exemple, en 2024, Sandvik a acquis Universal Field Robots, basé en Australie, pour étendre l’interopérabilité de sa plateforme AutoMine. L'acquisition améliore l'intégration de divers systèmes robotiques dans les flottes minières.

RESTRICTIONS DU MARCHÉ

De longs délais de livraison dansProcessus de moulage à modèle perdu et un volume élevé d’environnements de fabrication pour limiter la croissance du marché

Le processus de moulage à modèle perdu prend intrinsèquement beaucoup de temps en raison de son flux de production en plusieurs étapes et séquentiel. Les industries nécessitant un délai d’exécution rapide ou une production de masse trouvent souvent le moulage à modèle perdu moins adapté que les alternatives plus rapides. Par conséquent, les longs délais de livraison constituent un obstacle important, en particulier dans les environnements de fabrication à volumes élevés et où les délais sont sensibles.

OPPORTUNITÉS DE MARCHÉ

Les systèmes prédictifs et auto-optimisés basés sur l’IA visent à accélérer la croissance du marché

L’émergence de systèmes prédictifs et auto-optimisés basés sur l’IA constitue une opportunité de marché importante pour la croissance du marché de la robotique minière, alors que les entreprises cherchent à évoluer vers des opérations intelligentes et basées sur les données. Traditionneléquipement minierfonctionne sur des instructions prédéfinies, tandis que les systèmes basés sur l'IA peuvent analyser les données en temps réel, prédire les pannes et optimiser les performances de manière autonome, permettant ainsi des gains d'efficacité substantiels.

L'intégration de l'IA avec des jumeaux numériques et des plateformes d'analyse avancée permet aux sociétés minières de simuler des opérations, de tester des scénarios et d'optimiser la planification minière avant l'exécution. Cela crée de nouvelles sources de revenus pour les fournisseurs de technologies proposant des solutions de logiciels, d’analyses et d’IA en tant que service.

LES DÉFIS DU MARCHÉ

Les lacunes en matière de main-d’œuvre et de compétences en matière de connaissances constituent des défis de marché

Les rôles miniers traditionnels sont largement axés sur la manipulation humaine des équipements, tandis que l'exploitation minière robotisée nécessite une expertise dans des domaines tels que l'IA, l'apprentissage automatique, l'intégration de capteurs et les opérations à distance. Le déficit de connaissances et de compétences au sein de la main-d’œuvre traditionnelle pourrait créer un écart entre les capacités de la main-d’œuvre existante et les compétences nécessaires pour exploiter et entretenir des systèmes autonomes.

Analyse de segmentation

Par type d'équipement

Les systèmes de transport autonomes prennent la tête du marché grâce à leur application étendue à grande échelle

En fonction du type d’équipement, le marché est divisé en systèmes de transport autonomes, systèmes de forage robotisés, robots Load-Haul-Dump (LHD), excavatrices robotisées, robots miniers souterrains et autres.

Les systèmes de transport autonomes domineront la part de marché de la robotique minière en 2025 et devraient également dominer les revenus du marché en raison de leur déploiement à grande échelle dans les opérations minières à ciel ouvert, en particulier dans les mines de minerai de fer, de cuivre et de charbon. Ces systèmes impliquent des équipements de grande valeur tels que des camions de transport autonomes intégrés à des systèmes avancés. logiciel de gestion de flotte,augmentant considérablement leur contribution aux revenus. Alors que les sociétés minières accordent de plus en plus la priorité à la sécurité et à l’optimisation des coûts, AHS continue de rester le segment générateur de revenus le plus important du marché.

Les robots miniers souterrains devraient connaître le taux de croissance le plus élevé, soit environ 16,5 %, en raison des problèmes de sécurité croissants et de la complexité des environnements souterrains. Ces robots sont conçus pour fonctionner dans des conditions dangereuses telles que des espaces confinés, des terrains instables et des zones à faible visibilité, où l'intervention humaine présente des risques importants. Les progrès technologiques en matière d’IA, de LiDAR, de navigation autonome et d’infrastructure de communication améliorée devraient prendre en charge le contrôle et la transmission de données en temps réel.

Par mode de fonctionnement

La robotique semi-autonome domine le marché grâce à sonInvestissement initial réduit et utilisation dans des environnements miniers complexes et variables

En fonction du mode de fonctionnement, le marché est segmenté en entièrement autonome, semi-autonome et télécommandé.

Les systèmes semi-autonomes dominent le marché car ils établissent un équilibre entre automatisation et contrôle humain. Ces systèmes permettent aux opérateurs de superviser et d'intervenir si nécessaire, ce qui les rend plus pratiques pour les environnements miniers complexes et variables. Elles nécessitent un investissement initial inférieur à celui des solutions entièrement autonomes, ce qui permet une adoption plus facile dans les opérations minières de moyenne à grande échelle. De plus, de nombreuses sociétés minières préfèrent une approche d’automatisation progressive, dans laquelle les systèmes semi-autonomes agissent comme une étape de transition vers une autonomie totale.

Les systèmes entièrement autonomes devraient connaître le taux de croissance le plus élevé, soit environ 15,3 %, en raison de la demande croissante d'intervention sans intervention humaine dans les environnements miniers dangereux. Ces systèmes fonctionnent de manière indépendante à l'aide d'une IA avancée, de capteurs etanalyses en temps réel, améliorant considérablement la sécurité et la productivité. Les pénuries croissantes de main-d’œuvre et la pression croissante sur les coûts accélèrent la transition vers une automatisation complète.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La nécessité d'une manutention continue et de gros volumes de matériaux fait de la manutention la principale application

En fonction des applications, le marché est segmenté en forage et dynamitage, manutention de matériaux, excavation et chargement, opérations minières souterraines, exploration et arpentage, inspection et surveillance, etc.

La manutention des matériaux domine le marché en raison de ses applications étendues dans les opérations minières à ciel ouvert et souterraines. Les activités telles que le transport, le transport et le mouvement du minerai sont continues et à volume élevé, ce qui les rend idéales pour l'automatisation grâce à des systèmes robotiques tels que des camions autonomes et des solutions de convoyeurs. Ces opérations ont un impact direct sur la productivité et la rentabilité, générant de forts investissements de la part des sociétés minières.

Les opérations minières souterraines devraient connaître le taux de croissance le plus élevé, soit environ 17,1 %, en raison de l'attention croissante accordée à la sécurité et à l'efficacité opérationnelle dans les environnements dangereux. La robotique est de plus en plus déployée pour le forage, le transport et la navigation dans des environnements souterrains confinés et à haut risque, réduisant ainsi l'exposition humaine. La demande croissante de minéraux critiques et l’extraction de minerais en profondeur accélèrent encore l’automatisation des mines souterraines.

Perspectives régionales du marché de la robotique minière

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Mining Robotics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché en raison de l’adoption précoce de l’automatisation, de l’IA et des systèmes de transport autonomes, en particulier aux États-Unis et au Canada. Les grandes sociétés minières disposent de budgets d’investissement solides, permettant le déploiement de flottes robotiques et de modernisations coûteuses. La région bénéficie d’une infrastructure numérique avancée, d’une forte présence des équipementiers et d’écosystèmes technologiques miniers établis. Les réglementations en matière de sécurité et les pressions sur les coûts de main-d’œuvre accélèrent encore l’adoption de l’automatisation. De plus, la forte pénétration des systèmes autonomes de forage, de transport et de surveillance contribue à la domination des revenus. La demande de modernisation des flottes existantes est également importante.

Marché américain de la robotique minière

Les États-Unis dominent grâce à leur leadership technologique dans les domaines de l’IA, de la robotique et des systèmes autonomes. Les grandes sociétés minières déploient de plus en plus de camions de transport et de systèmes de forage autonomes pour améliorer leur productivité. Les salaires élevés et la pénurie de main-d’œuvre justifient fortement l’automatisation sur le plan économique. Le soutien du gouvernement aux minéraux essentiels accélère les investissements dans les technologies minières avancées.

Europe

Le marché européen est motivé par des mandats de durabilité et des réglementations environnementales strictes, en particulier dans les pays nordiques. La région se concentre fortement sur l’exploitation minière souterraine électrifiée et autonome, les entreprises investissant dans des solutions robotiques zéro émission. Même si l’activité minière est plus modeste que dans d’autres régions, l’Europe est en tête en matière d’innovation technologique et de déploiements pilotes. Les constructeurs OEM et les fournisseurs de technologies mettent l’accent sur l’exploitation minière de précision, les opérations à distance etjumeaux numériques.

Marché britannique de la robotique minière

Le marché britannique atteindra en 2026 une valeur de 0,05 milliard de dollars, ce qui représente environ 3,2 % des revenus du marché mondial.

Marché allemand de la robotique minière

Le marché allemand atteindra 0,07 milliard de dollars en 2026, soit environ 3,9 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison des opérations minières à grande échelle en Chine, en Australie et en Inde. L'Australie est un leader mondial dans les opérations minières entièrement autonomes, en particulier dans iminerai de fer,tandis que la Chine investit rapidement dans des initiatives minières intelligentes basées sur l’IA. La région bénéficie d’une forte demande de matières premières et d’une pression croissante pour améliorer l’efficacité et la sécurité dans les environnements dangereux. Les gouvernements promeuvent activement l’exploitation minière intelligente et la transformation numérique, accélérant ainsi l’adoption de la robotique. Une pénétration actuelle plus faible par rapport à l’Amérique du Nord crée une forte marge de croissance.

Marché indien de la robotique minière

Le marché indien, en 2026, sera évalué à 0,13 milliard de dollars, soit environ 7,3 % du marché mondial.

Marché chinois de la robotique minière

Le marché chinois devrait rester dominant dans la région Asie-Pacifique en 2026, avec des revenus atteignant 0,18 milliard de dollars, soit environ 10,6 % des ventes mondiales.

Marché de la robotique minière de l’ASEAN

Le marché de l’ASEAN atteindra en 2026 une valeur de 0,04 milliard de dollars, soit environ 2,2 % du chiffre d’affaires.

Amérique du Sud

L'Amérique du Sud, dirigée par le Chili, le Pérou et le Brésil, est une plaque tournante minière clé pour le cuivre,lithiumet du minerai de fer. La région adopte progressivement la robotique minière pour améliorer l’efficacité opérationnelle et la sécurité des travailleurs, en particulier dans les grandes mines à ciel ouvert. Le Chili est à l’avant-garde, avec d’importants investissements dans les centres de transport autonomes et d’opérations à distance.

Les sociétés minières investissent dans la robotique pour améliorer l’efficacité des opérations à haute altitude et à distance. La demande mondiale croissante de minéraux de transition énergétique accélère la modernisation. L'adoption est soutenue par des partenariats avec des constructeurs OEM et des fournisseurs de technologie mondiaux. Cependant, l’adoption est modérée par les contraintes d’investissement, les limitations des infrastructures et la variabilité réglementaire. Les sociétés minières mondiales opérant dans la région sont les principaux moteurs du déploiement technologique.

Marché brésilien de la robotique minière

Le marché brésilien atteindra 0,09 milliard de dollars en 2026, soit environ 5,1 % du marché mondial.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique, même si elle en est à ses débuts en phase d’adoption, présente un fort potentiel à long terme. L’Afrique abrite de vastes réserves minérales, mais l’adoption de la robotique est limitée en raison de ses lacunes en matière d’infrastructures et de contraintes financières. Cependant, l’Afrique du Sud adopte de plus en plus l’automatisation des opérations minières en profondeur pour améliorer la sécurité. Au Moyen-Orient, les stratégies de diversification minière stimulent les investissements dans les technologies minières modernes et automatisées. Les sociétés minières internationales introduisent la robotique dans les grands projets, notamment pour la surveillance à distance et les opérations semi-autonomes.

Marché de la robotique minière du CCG

Le marché du CCG atteindra 0,04 milliard de dollars en 2026, soit environ 2,4 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits et intégration de technologies pour propulser la pénétration du marché des principaux acteurs

Les principaux acteurs du marché de la robotique minière adoptent une stratégie à plusieurs volets axée sur l’intensification de l’automatisation, l’intégration technologique et les partenariats écosystémiques pour obtenir un avantage concurrentiel. Une stratégie principale est le développement et la commercialisation de systèmes miniers entièrement autonomes, comprenant le transport, le forage et le chargement, allant des projets pilotes aux déploiements à grande échelle. Les entreprises investissent massivement dans l'IA,apprentissage automatiqueet la vision par ordinateur pour améliorer la prise de décision en temps réel, la maintenance prédictive et l'efficacité opérationnelle. Les partenariats stratégiques avec les sociétés minières sont essentiels, car ils permettent le co-développement et une validation plus rapide sur site des solutions robotiques.

- Par exemple, en 2025, MineSense a déployé des capteurs montés sur pelle permettant une classification du minerai en temps réel. Le système intègre la robotique et l’IA pour améliorer la récupération du minerai et réduire les déchets. Il permet de réaliser des économies mesurables et des gains d’efficacité dans l’extraction du cuivre.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DE LA ROBOTIQUE MINIÈRE PROFILÉES

- Caterpillar Inc. (États-Unis)

- Komatsu Ltd.(Japon)

- Machines de construction Hitachi Co., Ltd.(Japon)

- ABB SA(Suède)

- Hexagon AB (Suède)

- Solutions autonomes inc.(NOUS.)

- Epiroc AB (Suède)

- Sandvik AB (Suède)

- Robotique construite (États-Unis)

- Atlas Copco (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Schneider Electric déploie des plateformes EcoStruxure, combinant IA, IoT et robotique pour les opérations minières. Le système optimise la consommation d’énergie et automatise la prise de décision dans les flottes robotiques.

- Mai 2025 :Hexagon améliore les systèmes robotisés de planification et de sécurité des mines grâce à l'automatisation et à la surveillance radar. La solution intègre la robotique à des analyses en temps réel pour améliorer la sécurité et la productivité des travailleurs.

- Avril 2025 :Epiroc fait progresser les plates-formes de forage autonomes avec un GPS de précision etcapteur-systèmes de contrôle basés sur. Ces foreuses robotisées améliorent la précision de l’extraction du minerai et réduisent les interventions manuelles.

- Février 2025 :Caterpillar continue de développer ses systèmes de transport autonomes et de gestion de flotte MineStar à l'échelle mondiale. La plateforme intègre l'IA, les capteurs et la robotique pour une prise de décision en temps réel.

- Mars 2024 :Sandvik a acquis Universal Field Robots, basé en Australie, pour étendre l'interopérabilité de sa plateforme AutoMine. L'acquisition améliore l'intégration de divers systèmes robotiques dans les flottes minières.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la robotique minière comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, mode de fonctionnement, par application et région |

| Par type d'équipement |

|

| Par mode de fonctionnement |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,51 milliard de dollars en 2025 et devrait atteindre 5,08 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,46 milliard de dollars.

Le marché devrait afficher un TCAC de 14,5 % au cours de la période de prévision.

Par type d'équipement, le système de transport autonome domine les revenus du marché.

Demande croissante d’opérations continues et à haute productivité pour accélérer la croissance du marché.

Caterpillar Inc., Sandvik AB et Komatsu Ltd. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés