Taille du marché de la cire Montan, part et analyse de l’industrie, par application (traitement des polymères, vernis, revêtements, encres d’impression et papier carbone, traitement du caoutchouc et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA CIRE DE MONTAN ET PERSPECTIVES FUTURES

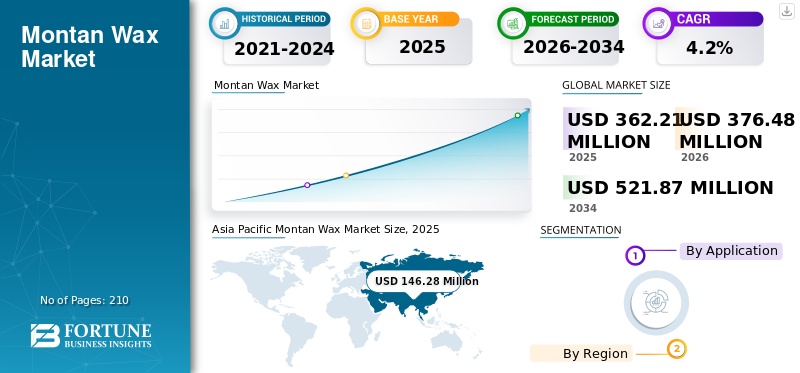

La taille du marché mondial de la cire de montan était évaluée à 362,21 millions de dollars en 2025. Le marché devrait passer de 376,48 millions de dollars en 2026 à 521,87 millions de dollars d’ici 2034, avec un TCAC de 4,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la cire de Montan avec une part de marché de 40,38 % en 2025.

La cire de Montan est une cire dure d'origine fossile de haut poids moléculaire, extraite principalement du lignite (lignite). Il se compose principalement d'acides gras à longue chaîne, d'esters et d'alcools et est apprécié pour son point de fusion élevé, sa dureté, son amélioration de la brillance et ses excellentes propriétés lubrifiantes. Après raffinage et modification chimique, il est largement utilisé comme additif de performance dans le traitement du PVC, les revêtements, les cires à polir, les encres et les applications de caoutchouc. Le principal moteur de la demande sur le marché est son rôle essentiel en tant que lubrifiant interne et externe dans la fabrication du PVC rigide, en particulier pour les tuyaux et profilés utilisés dans la construction et le développement des infrastructures à l'échelle mondiale. Le groupe ROMONTA, Clariant, Völpker Spezialprodukte GmbH et Nanjing Tianshi New Material Technologies Co., Ltd. sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA CIRE DE MONTAN

- Taille du marché 2025 : 362,21 millions USD

- Taille du marché 2026 : 376,48 millions USD

- Taille du marché prévue pour 2034 : 521,87 millions de dollars

- TCAC : 4,2 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la cire de Montan avec une part de 40,38 % en 2025.

- Le segment du traitement des polymères devrait détenir la part de marché dominante au cours de la période de prévision.

- Le segment des revêtements devrait croître à un TCAC de 4,4 % au cours de la période de prévision.

Amérique du Nord

La croissance du marché nord-américain est principalement soutenue par des projets de renouvellement des infrastructures et une demande soutenue de tuyaux en PVC rigide.

Europe

L'Europe a maintenu une demande stable, tirée par ses industries bien établies de fabrication et de revêtements de PVC.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec une part de 40,38 % en 2025, soutenue par une forte demande de transformation de polymères en Chine et en Inde.

NOUS.

Le marché a atteint environ 46,88 millions de dollars en 2025, soit environ 12,9 % des ventes mondiales.

Japon

Le marché a atteint environ 18,51 millions de dollars en 2025, soit environ 5,1 % des ventes mondiales.

En savoir plus

TENDANCES DU MARCHÉ DE LA CIRE DE MONTAN

Le passage à des additifs de haute performance accélère l'adoption des dérivés de cire Montan spécialisés

Une tendance majeure du marché est la demande croissante de dérivés de cire de montan modifiés et micronisés adaptés aux revêtements, à l'ingénierie.plastiqueset applications spécialisées. Les utilisateurs finaux recherchent de plus en plus une résistance aux rayures, un contrôle de la brillance et une efficacité de traitement améliorés, ce qui conduit au développement de qualités estérifiées et oxydées. Les revêtements spéciaux et les formulations de polymères avancées nécessitent des additifs cohérents et de haute pureté, positionnant favorablement la cire raffinée à base de montan. Cette tendance favorise l’innovation de produits à valeur ajoutée plutôt que la simple croissance des volumes. Alors que les fabricants se concentrent sur la performance des formulations et la différenciation, les produits dérivés de cire à base de montan gagnent en importance dans les applications industrielles à marge élevée à l'échelle mondiale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion des infrastructures stimule la demande de PVC, entraînant une croissance structurelle de la consommation de produits

Le principal moteur de croissance du marché mondial est son rôle essentiel en tant que lubrifiant et auxiliaire technologique dans la fabrication du PVC rigide. Le développement rapide des infrastructures en Asie-Pacifique, au Moyen-Orient et dans certaines parties de l’Amérique latine augmente la demande de tuyaux, profilés et matériaux de construction en PVC. Une telle cire améliore l'écoulement à l'état fondu, la finition de surface et la stabilité dimensionnelle dans le traitement du PVC, ce qui la rend difficile à remplacer dans les applications hautes performances. Alors que les gouvernements accordent la priorité à l'urbanisation, à la gestion de l'eau et aux projets de logement, la production de PVC augmente en conséquence, créant une demande de base stable dans les économies industrielles, poussant Montanmarché de cirecroissance en tandem.

RESTRICTIONS DU MARCHÉ

Réglementations environnementales et dépendance au lignite pour limiter la croissance du marché

Le marché est confronté à des contraintes structurelles en raison de sa dépendance à l’égard de l’extraction du lignite, une ressource fossile de plus en plus scrutée dans le cadre des politiques mondiales de décarbonation. L’Europe, pôle de production historique, continue de renforcer les réglementations environnementales affectant les activités minières et de transformation. Le nombre limité de nouveaux projets d’extraction de lignite et les coûts de mise en conformité plus élevés limitent l’expansion des capacités. De plus, les préoccupations des clients en aval en matière de durabilité encouragent l’exploration d’alternatives synthétiques ou biologiques. Bien que la substitution reste techniquement limitée dans certaines applications, la pression réglementaire crée une incertitude à long terme autour de la croissance de l’offre primaire, limitant potentiellement l’expansion de la production et augmentant la volatilité des coûts.

OPPORTUNITÉS DE MARCHÉ

L’industrialisation émergente dans les régions en développement créera une demande à long terme pour les additifs spécialisés

Les régions en développement telles que l’Asie du Sud-Est, l’Inde et certaines parties de l’Afrique présentent des opportunités de croissance significatives pour le marché. Les secteurs en expansion de la construction, de l’emballage et de la fabrication industrielle augmentent la demande de PVC, de revêtements et de produits en caoutchouc. À mesure que ces marchés se modernisent, des exigences en matière d'additifs plus performants apparaissent, privilégiant les dérivés raffinés de la cire de Montan par rapport aux substituts moins coûteux. Les capacités de fabrication nationales croissantes créent également des opportunités de partenariats de distribution régionaux et de transformation localisée. Même si les volumes actuels restent modestes par rapport aux marchés matures, l'urbanisation et les investissements dans les infrastructures fournissent une piste de demande stable à long terme pour les produits spécialisés.cire industriellecandidatures.

LES DÉFIS DU MARCHÉ

La disponibilité limitée des dépôts et la dépendance aux importations accroissent la vulnérabilité de la chaîne d’approvisionnement

Un défi crucial pour l’industrie mondiale de la cire de Montan est la concentration géographique de sa base de matières premières. L'extraction primaire est limitée à des gisements spécifiques de lignite, principalement en Europe et dans certaines parties de la Chine, ce qui crée des contraintes structurelles en matière d'approvisionnement. De nombreuses régions consommatrices, notamment l’Amérique du Nord, l’Amérique latine et le Moyen-Orient, dépendent fortement des importations. Cela expose les acheteurs à la volatilité du fret, aux risques géopolitiques et aux fluctuations monétaires. Toute perturbation des opérations minières ou des prix de l’énergie dans les régions productrices peut avoir un impact disproportionné sur la stabilité de l’approvisionnement mondial, limitant la flexibilité du marché et augmentant le risque d’approvisionnement pour les fabricants en aval.

ANALYSE DE SEGMENTATION

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les investissements dans les infrastructures accélèrent la production de PVC, renforçant ainsi la demande de lubrifiants dans le traitement des polymères

En fonction de l'application, la segmentation du marché comprend le traitement des polymères, les produits de polissage, les revêtements, les encres d'imprimerie et le papier carbone, le traitement du caoutchouc, etc.

Le segment du traitement des polymères devrait détenir la part dominante du marché de la cire de Montan au cours de la période de prévision. Le principal moteur de la demande de cire à base de montan dans le traitement des polymères est l'expansion mondiale soutenue de la production de PVC rigide pour les applications d'infrastructure, notamment les conduites d'eau, les systèmes d'égouts, les conduits de câbles et les profilés de fenêtres. Une telle cire fonctionne comme un lubrifiant interne et externe efficace, améliorant l'écoulement de la matière fondue, réduisant l'accumulation de matrice et améliorant la finition de surface pendant l'extrusion. Alors que les économies émergentes intensifient leurs investissements dans les infrastructures urbaines et que les marchés développés modernisent leurs systèmes d'eau vieillissants, la production de PVC augmente régulièrement, augmentant directement la consommation de performance.lubrifiantscomme la cire de Montan.

La croissance de la demande de revêtements est tirée par les exigences croissantes de performance des revêtements industriels, du bois et de protection. Une telle cire améliore la résistance aux rayures, les propriétés de glissement, la durabilité à l'abrasion et l'esthétique de la surface des revêtements à base de solvants et en poudre. Alors que les utilisateurs finaux exigent des finitions plus durables et une durabilité mécanique améliorée, en particulier dans les composants automobiles, les meubles et les matériaux de construction, les formulateurs incorporent de plus en plus d'additifs de cire spéciaux. L’évolution vers des systèmes de revêtement de plus grande valeur et axés sur les performances soutient l’expansion constante des qualités de cire raffinées et micronisées à base de montan dans le monde.

Le segment des revêtements devrait augmenter avec un TCAC de 4,4 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA CIRE DE MONTAN

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Montan Wax Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique a été le plus important et celui qui a connu la croissance la plus rapide en 2025. La demande de produits de l’Asie-Pacifique est fortement tirée par la transformation des polymères, menée par les programmes d’infrastructure et d’urbanisation en expansion de la Chine et de l’Inde. Les tuyaux, profilés et feuilles en PVC rigide pour la gestion de l'eau, les logements et la construction industrielle créent des besoins soutenus en lubrifiant. Les revêtements et les encres d'imprimerie apportent un élan supplémentaire, notamment grâce àconditionnementcroissance et expansion de la fabrication industrielle. À mesure que les marchés émergents d’Asie du Sud-Est s’industrialisent, la demande d’additifs de performance augmente en conséquence. L’environnement de construction dynamique de la région fait de la transformation des polymères le principal moteur de croissance de cette consommation de cire.

Marché japonais de la cire Montan

La taille du marché japonais a atteint environ 18,51 millions de dollars en 2025, soit environ 5,1 % des ventes mondiales.

Marché chinois de la cire Montan

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 61,73 millions de dollars en 2025, soit environ 17,0 % des ventes mondiales.

Marché de cire de Montan en Inde

Le marché indien a atteint environ 29,11 millions de dollars en 2025, soit environ 8,0 % des ventes mondiales.

Amérique du Nord

Sur le marché nord-américain, le principal moteur de la demande est le traitement des polymères, en particulier dans les tuyaux et profilés en PVC rigide utilisés pour le renouvellement des infrastructures et la construction résidentielle. Les systèmes d'eau vieillissants et les investissements dans les infrastructures soutenus par le gouvernement continuent de soutenir une activité stable d'extrusion de PVC, où la cire de montan sert de lubrifiant interne et externe essentiel. Revêtements etcaoutchoucla transformation fournit un soutien secondaire, en particulier dans les segments industriel et automobile, mais reste relativement stable. La croissance est mature et alignée sur le PIB, la transformation des polymères restant le pilier structurel de la consommation régionale.

Marché américain de la cire Montana

La valeur du marché américain s'élevait à environ 46,88 millions de dollars en 2025, ce qui représentait environ 12,9 % des ventes mondiales.

Europe

La demande de produits en Europe est principalement tirée par la transformation des polymères, soutenue par la base de fabrication mature de PVC de la région pour les applications de construction et industrielles. L’extraction intérieure de l’Allemagne renforce également la consommation localisée. Les revêtements représentent un facteur secondaire important, en particulier les finitions en bois et industrielles à haute performance nécessitant une résistance à l'abrasion et une modification de surface. Même si les politisés restent stables, ils ne sont pas tirés par la croissance. Les contraintes réglementaires limitent une expansion rapide, mais la combinaison d’une production établie de PVC et de formulations de revêtement avancées soutient une demande constante dans les principales économies européennes.

Marché britannique de la cire Montan

Le marché britannique a atteint environ 16,21 millions de dollars en 2025, soit environ 4,5 % des ventes mondiales.

Marché de cire de Montan en Allemagne

Le marché allemand a atteint environ 29,03 millions de dollars en 2025, soit environ 8,0 % des ventes mondiales.

l'Amérique latine

En Amérique latine, la transformation des polymères est le principal moteur de la demande de produits, en particulier au Brésil et au Mexique, où les infrastructures et la construction résidentielle stimulentTuyau en PVCet la production de profils. Les produits à polir contribuent à une demande constante, en particulier sur les marchés de l'entretien des surfaces destinés aux consommateurs. Les revêtements soutiennent également l’expansion industrielle, quoique à plus petite échelle. La croissance reste liée aux cycles économiques, mais la poursuite de l’urbanisation et la modernisation des infrastructures soutiennent la consommation liée aux polymères. Même si la région est dépendante des importations, l’expansion de l’activité de construction soutient une croissance de la demande modérée et structurellement stable.

Marché de cire de Montana au Brésil

Le marché brésilien a atteint environ 11,31 millions de dollars en 2025, soit environ 3,1 % des ventes mondiales.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la demande de produits est principalement tirée par le traitement des polymères lié aux initiatives de construction et d'infrastructures à grande échelle. Les pays du CCG et les économies africaines en développement développent leurs projets d’eau, de logement et industriels, augmentant ainsi la production de PVC rigide. Les revêtements apportent une croissance supplémentaire, notamment dans les finitions protectrices et architecturales adaptées aux climats rigoureux. Les applications du caoutchouc et de l’impression restent limitées en termes d’échelle. Avec la diversification industrielle en cours dans plusieurs économies, la transformation des polymères continue de servir de principal catalyseur de la demande de produits régionaux.

Marché de cire de Montan en Arabie Saoudite

Le marché saoudien a atteint environ 6,89 millions de dollars en 2025, soit environ 1,9 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Offre limitée de concentrés de gisements de lignite, renforçant le contrôle concurrentiel parmi quelques producteurs mondiaux

Le marché mondial est modérément consolidé et axé sur les ressources, avec une concurrence centrée sur l'accès aux gisements de lignite, l'expertise en raffinage et les capacités de personnalisation des dérivés. Les barrières à l’entrée restent élevées en raison des exigences d’extraction spécifiques aux gisements et des réglementations environnementales, en particulier en Europe. L’Allemagne continue de soutenir la production primaire, tandis que la Chine a accru sa capacité de raffinage. Le marché rivalise davantage sur la cohérence des produits et les performances des applications que sur le seul prix. Les principaux acteurs comprennent ROMONTA Group, Clariant, Völpker Spezialprodukte GmbH et Nanjing Tianshi New Material Technologies Co., Ltd., qui détiennent collectivement une part importante de l'approvisionnement mondial.

LISTE DES PRINCIPALES ENTREPRISES DE CIRE DE MONTAN PROFILÉES

- Groupe ROMONTA(Allemagne)

- VÖLPKER SPEZIALPRODUKTE GMBH(Allemagne)

- Clariant(Suisse)

- Yunphos (Chine)

- Nanjing Tianshi New Material Technologies Co., Ltd. (Chine)

- Jiangsu Faer Cire Industry Co., Ltd.(Chine)

- TianshiWax (Chine)

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Période historique | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Unité | Volume (tonne) ; Valeur (millions USD) |

| Taux de croissance | TCAC de 4,2 % au cours de la période 2026-2034 |

| Segmentation | Par application et région |

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 362,21 millions de dollars en 2025 et devrait enregistrer une valorisation de 521,87 millions de dollars d'ici 2034.

En 2025, l’Asie-Pacifique s’élevait à 146,28 millions de dollars.

Enregistrant un TCAC de 4,2%, le marché affichera une croissance constante au cours de la période de prévision.

L’application de traitement des polymères devrait dominer ce marché au cours de la période de prévision.

L’expansion des infrastructures stimule la demande de PVC, entraînant une croissance structurelle de la consommation de cire et de la croissance du marché.

Le groupe ROMONTA, Clariant, Völpker Spezialprodukte GmbH et Nanjing Tianshi New Material Technologies Co., Ltd. sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Une évolution vers des additifs hautes performances pour accélérer l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés