Taille du marché de l’avionique militaire de nouvelle génération, part et analyse de l’industrie, par composant (matériel, logiciels et services), par type de système avionique (systèmes de contrôle et de gestion de vol, systèmes de navigation, systèmes de communication, systèmes de surveillance et de reconnaissance, et autres), par architecture technologique (architecture avionique fédérée, informatique de pointe en avionique, MOSA et autres), par capacité opérationnelle (avionique de guerre centrée sur le réseau, intégration des opérations multi-domaines et autres), par type d’installation (

Taille du marché de l’avionique militaire de nouvelle génération et perspectives d’avenir

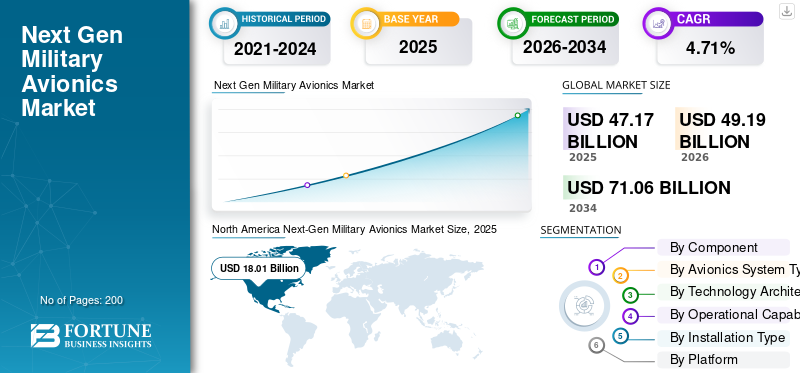

La taille du marché de l’avionique militaire de nouvelle génération était évaluée à 47,17 milliards USD en 2025. Le marché devrait passer de 49,19 milliards USD en 2026 à 71,06 milliards USD d’ici 2034, avec un TCAC de 4,71 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché de l’avionique militaire de nouvelle génération avec une part de marché de 38,18 % en 2025.

Le marché couvre le cerveau numérique et le système nerveux des ordinateurs de mission des avions militaires et des UAS, le cockpit/IHM, les communications/liaison de données, la navigation, les capteurs/radar, les suites de guerre électronique, la connaissance de la situation et les logiciels/intégrations qui les fusionnent pour les missions de combat, vendus à la fois en ligne sur de nouvelles plates-formes et en tant que modernisation/mises à niveau MLU pour étendre la pertinence de la flotte. Il est de plus en plus défini par des architectures ouvertes et modulaires qui permettent aux opérateurs d'échanger des capacités plus rapidement et d'éviter la dépendance vis-à-vis d'un fournisseur.

La croissance du marché est tirée par des guerres en réseau à haute menace (EW + communications contestées), des cycles de rafraîchissement technologique plus rapides et la nécessité de pousser le calcul/l'IA à la pointe du progrès.fusion de capteurs, l'autonomie et la refonte des missions tout en gardant l'avionique cyber-résiliente et évolutive via une acquisition pilotée par MOSA.

Les principaux acteurs clés du marché comprennent Collins Aerospace (RTX), L3Harris, BAE Systems plc, Thales Group et Leonardo S.p.A. Ces acteurs se concentrent sur la mise à l'échelle de l'avionique conforme à MOSA pour rendre les mises à niveau plus rapides et compatibles avec des tiers, en poussant la missionisation des avions indépendante de la plate-forme et l'intégration compatible MOSA et en adoptant des contre-mesures de guerre électronique/contre-mesures avancées et une électronique résiliente pour soutenir la concurrence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de l’avionique militaire de nouvelle génération

Le programme de modernisation croissant et l’ingénierie numérique constituent une tendance clé du marché

Le marché s'oriente vers des programmes de modernisation continue tels que des applications de mission mises à jour par blocs, des interfaces ouvertes et davantage de calculs poussés à la pointe de la fusion et de l'autonomie. Les programmes évoluent également vers des flux de travail d'ingénierie numérique/de jumeau numérique pour compresser les cycles de mise à niveau (simuler avant les essais en vol, réduire le risque de régression et fournir des preuves de certification de vitesse). Cela augmente directement les dépenses en logiciels, en intégration, en automatisation des tests et en cyber-renforcement.

Les constructeurs OEM investissent dans des écosystèmes ouverts (applications tierces, calcul de mission modulaire, piles d'affichage/réseau évolutives) à mesure qu'ils améliorent la vitesse et les performances. Les directives du DoD MOSA formalisent cette orientation et poussent les acheteurs à exiger la portabilité et la modularité des contrats.

Par exemple, en février 2026, le NIAR a divulgué un accord de coopération de 100 millions de dollars parrainé par l'USAF pour l'ingénierie numérique afin de soutenir le maintien en puissance/modifications des plates-formes existantes et de poursuivre le développement d'avions.jumeaux numériques(par exemple, F-16, B-1), renforçant la transition vers des pipelines de mise à niveau axés sur le numérique.

Dynamique du marché

LE MOTEUR DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des budgets consacrés aux systèmes de mission définis par logiciel et prêts pour MOSA stimule la croissance du marché

La croissance du marché de l’avionique militaire de nouvelle génération est tirée par l’augmentation des dépenses de défense en systèmes de mission définis par logiciel et prêts pour MOSA. Les forces armées ont besoin d'avions capables d'opérer dans des environnements électromagnétiques contestés, de partager des données en toute sécurité, de combiner les entrées de plusieurscapteurset acceptez des mises à niveau plus rapides sans attendre le remplacement complet de la cellule. Il existe une demande croissante en matière de maintien en puissance de la flotte, où les opérateurs modernisent les avions existants avec de nouveaux ordinateurs de mission, écrans, liaisons de données et suites de guerre électronique pour les maintenir plus longtemps utiles au combat. MOSA modifie également les habitudes d'achat, car les militaires financent de plus en plus des blocs de mise à niveau reproductibles basés sur une architecture ouverte, une informatique modulaire et une intégration logicielle plutôt que d'acheter du matériel fixe et fermé une seule fois. Le DoD positionne officiellement MOSA comme une stratégie visant à améliorer l'acquisition et le maintien en puissance abordables sur tout le cycle de vie, tandis que la doctrine de la puissance aérienne de l'OTAN et des États-Unis continue de mettre l'accent sur la résilience à la guerre électromagnétique et les opérations dans des conditions de spectre contestées.

- Par exemple, en février 2026, Curtiss-Wright a annoncé avoir été sélectionné par Boeing pour fournir des ordinateurs de mission alignés sur MOSA pour le programme d'obsolescence et de rafraîchissement technologique du poste de pilotage C-17 de l'USAF.

RESTRICTIONS DU MARCHÉ

Les frictions d’intégration/certification, la chaîne d’approvisionnement et le calendrier des programmes entravent l’expansion du marché

La modernisation de l'avionique est ralentie par le risque d'intégration (câblage existant, EMI/EMC, dossiers de sécurité), les systèmes de contrôle de vol et la capacité de test, ainsi que les portes de certification, en particulier lors des mises à niveau des ordinateurs de mission, de la guerre électronique et des nouveaux modes radar. Les systèmes de nouvelle génération s'appuient également sur des éléments contraints (processeurs haut de gamme, FPGA/SoC, modules GaN AESA), de sorte que les fournisseurs sont souvent confrontés à de longs délais de livraison, à des refontes et à un taux de désabonnement dû à l'obsolescence.

Une autre contrainte pour le marché est la forte dépendance à l’égard des grands programmes de défense. Lorsqu’une plateforme majeure est retardée, l’impact se propage à l’ensemble de la chaîne d’approvisionnement et aux pays partenaires, entraînant des retards de livraisons, des travaux de refonte et des retards de modernisation. Dans de nombreux cas, la complexité de la modernisation elle-même devient l’une des principales raisons du ralentissement des livraisons et de l’augmentation des coûts.

OPPORTUNITÉS DE MARCHÉ

La vague de rafraîchissement radar/EW et les architectures évolutives exportées dans les flottes mondiales créent d’importantes opportunités de marché

Une opportunité de marché importante réside dans les chasseurs, les transports et les giravions installés sur les bases qui resteront en service pendant des décennies, exigeant une actualisation des radars AESA, des mises à niveau de guerre électronique, des liaisons de données sécurisées et des calculs de mission. Ces lots de travaux sontavionique-lourd par conception. Le rythme opérationnel élevé et le cycle de réarmement de l’Europe se transforment en commandes concrètes de production de radars et de systèmes de mission, créant une demande pluriannuelle non seulement pour les radars, mais également pour l’alimentation, le refroidissement, le traitement, les laboratoires d’intégration et les logiciels de mission.

Par exemple, en janvier 2026, le DE&S britannique a annoncé un contrat de 441,5 millions de dollars pour la fabrication/livraison de 40 radars ECRS Mk2 AESA pour les Typhoons de la RAF, explicitement présenté comme une augmentation majeure des capacités avec un travail d'intégration à long terme.

LES DÉFIS DU MARCHÉ

La cyberconformité, la gouvernance de l’IA et l’autonomie fiable dans le domaine de l’avionique critique pour la sécurité peuvent entraver la croissance du marché

L'avionique devient un cyber-champ de bataille à mesure que les architectures ouvertes et les systèmes de mission connectés élargissent la surface d'attaque. Les principaux et leurs sous-niveaux doivent donc sécuriser le développement, la chaîne d'approvisionnement et la conformité, souvent à un coût important, en particulier pour les petits fournisseurs. De même, les acheteurs exigent davantage d’IA à la périphérie (fusion, support au ciblage, autonomie). Cependant, les systèmes de qualité aéronautique doivent répondre à des exigences de sécurité, de testabilité, d’explicabilité et d’autorisation d’exploitation qui sont plus lentes que les cycles commerciaux de l’IA. Pour se concentrer sur ces éléments tout en maintenant une cadence de mise à niveau rapide, l'avionique moderne a besoin d'une mise en service rapide sans compromettre la navigabilité, l'interopérabilité ou la classification.sécuritéfrontières. La politique gouvernementale actuelle encourage explicitement une adoption plus rapide de l’IA, ce qui place la barre plus haut quant à la rapidité avec laquelle les fournisseurs doivent industrialiser des fonctions de mission fiables basées sur l’IA.

ANALYSE DE SEGMENTATION

Par composant

Le segment des logiciels se développe grâce aux mises à niveau MOSA et Block qui transforment l'avionique en un modèle de version continue

Le marché par composant est divisé en matériel, logiciels et services.

On estime que le segment des logiciels connaît la croissance la plus rapide au cours de la période de prévision 2026-2034, avec un TCAC le plus élevé de 6,73 %. Les logiciels s'accélèrent à mesure que les opérateurs évoluent vers des baisses fréquentes de capacités (applications de mission, algorithmes de fusion de capteurs, bibliothèques de guerre électronique, cyber-renforcement et formes d'onde de liaison de données). Les interfaces ouvertes réduisent le travail à partir de zéro, d'où les changements de budget vers de nouvelles fonctionnalités et une recertification rapide plutôt que des versions uniques sur mesure qui catalysent la croissance segmentaire.

Le segment du matériel représente la plus grande part de marché de l’avionique militaire de nouvelle génération en 2025 avec une part de marché de 67,64 % et devrait enregistrer un TCAC de 4,00 % au cours de la période de prévision.

Par type de système avionique

Le segment des systèmes de mission connaît la croissance la plus rapide en raison de la fusion de capteurs et du Battle Brain Focus d'Open Computing

Le marché par type de système avionique est divisé en systèmes de contrôle et de gestion de vol, systèmes de navigation, systèmes de communication, systèmes de surveillance et de reconnaissance, systèmes radar, systèmes de guerre électronique, systèmes de mission et autres.

On estime que le segment des systèmes de mission connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 6,36 %. Cette croissance est due aux mises à niveau modernes, à commencer par l'informatique de mission et les middlewares (piles OMS/MOSA), car elles permettent des insertions plus rapides de nouveaux capteurs, de nouvelles techniques de guerre électronique et de nouvelles capacités de liaison de données.

Le segment des systèmes radar représentait la plus grande part de marché en 2025 avec une part de marché de 18,60 % et un TCAC estimé à 4,28 % au cours de la période de prévision.

Par architecture technologique

L'avionique intégrée à l'IA se développe en raison de la demande d'une reconnaissance plus rapide des cibles et d'une priorisation des capteurs

Le marché par architecture technologique est divisé en architecture avionique fédérée,informatique de pointedans l'avionique, l'avionique intégrée à l'IA, l'avionique connectée au cloud, MOSA (Modular Open Systems Approach), les systèmes compatibles avec les jumeaux numériques et autres.

On estime que le segment de l’avionique embarquée par l’IA connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 6,58 %. L'IA à la pointe de la technologie se développe rapidement à mesure que les forces exigent une reconnaissance plus rapide des cibles, une priorisation des capteurs, un signalement des menaces et des fonctionnalités d'autonomie qui réduisent la charge de travail des pilotes et améliorent la capacité de survie. À mesure que la marge de calcul augmente dans les ordinateurs de mission, les acheteurs exigent des bénéfices opérationnels immédiats grâce à la fusion basée sur l'IA et la prise de décisions plus rapides les offre sans attendre des flottes d'avions entièrement nouvelles.

Le segment MOSA (Modular Open Systems Approach) représentait la plus grande part de marché en 2025 avec une part de marché de 22,14 % et devrait enregistrer un TCAC de 5,90 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité opérationnelle

L'intégration MDO explose en raison des chaînes de destruction inter-domaines et de l'accélération C2 conjointe

Le marché par capacité opérationnelle est divisé en avionique de guerre centrée sur le réseau, intégration d’opérations multi-domaines, système de coordination en essaim, navigation autonome et avionique furtive optimisée.

On estime que le segment de l’intégration des opérations multidomaines connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 6,11 %. L'intégration du MDO se développe rapidement à mesure que les militaires donnent la priorité à la liaison des ressources aériennes avec les tirs spatiaux, cyber, maritimes et terrestres dans des chaînes de mise à mort urgentes. Cette capacité impose des mises à niveau sur les ordinateurs de mission, les passerelles, les liaisons de données et l'interopérabilité définie par logiciel, créant une demande croissante.

Le segment de l’avionique de guerre centrée sur le réseau représentait la plus grande part de marché en 2025 avec une part de marché de 32,26 % et devrait détenir un TCAC de 3,70 % au cours de la période de prévision.

Par type d'installation

Les programmes de mise à niveau à mi-durée de vie se développent à mesure que l'extension des flottes existantes offre la voie la moins coûteuse vers une capacité à court terme

Le marché par type d'installation est divisé en programmes d'ajustement en ligne (OEM), de rénovation et de mise à niveau à mi-vie.

On estime que le segment des programmes de mise à niveau à mi-vie connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 6,00 %. Cette croissance est due au fait que la plupart des forces aériennes disposent de grandes flottes existantes avec une durée de vie structurelle restante, et que les mises à niveau de l'avionique offrent des capacités importantes par dollar sans avoir à acheter de toutes nouvelles cellules. Ces programmes regroupent plusieurs sous-systèmes à la fois (radar, guerre électronique, communications, ordinateurs de mission, cockpit), de sorte qu'ils capturent la plus grande valeur contractuelle intégrée.

Le segment des ajustements de ligne (OEM) représentait la plus grande part de marché en 2025 avec une part de marché de 40,76 % et devrait enregistrer un TCAC de 3,50 % au cours de la période de prévision.

Par plateforme

eVTOL est le segment à la croissance la plus rapide alors que les concepts de mission progressent depuis l'expérimentation des prototypes et la mise en service précoce

Le marché par plate-forme est divisé en avions à voilure fixe, avions à voilure tournante, systèmes aériens sans pilote (UAS), eVTOL militaires et avionique militaire spatiale,

On estime que le segment militaire eVTOL connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 7,86 %. Les dépenses eVTOL augmentent rapidement sur une base restreinte à mesure que les militaires explorent de nouveaux concepts opérationnels pour la logistique, l'ISR et la mobilité tactique avec une empreinte opérationnelle réduite. La pile avionique comprend également des fonctionnalités numériques modernes telles que le vol électrique, la navigation prête pour l'autonomie et les communications avancées, ce qui lui confère une part importante de valeur dans l'informatique de nouvelle génération et le contrôle défini par logiciel.

Le segment des avions à voilure fixe représente la plus grande part de marché en 2025 avec une part de marché de 56,57 % et devrait enregistrer un TCAC de 4,55 % au cours de la période de prévision.

Perspectives régionales du marché de l’avionique militaire de nouvelle génération

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Next-Gen Military Avionics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 18,01 milliards de dollars, et conservera une part de premier plan en 2026, avec une part des revenus de 18,60 milliards de dollars. Le marché nord-américain connaît une croissance significative, tirée par la modernisation massive de la défense américaine, l’expansion de la flotte de F-35 et l’intégration accrue de l’IA. Parmi les autres facteurs déterminants figurent la demande croissante de produits furtifs,Véhicules aériens sans pilote (UAV),et une cybersécurité améliorée, avec des investissements majeurs de la part des États-Unis et du Canada dans des systèmes avancés de cockpit, de capteurs et de communication.

Marché américain de l’avionique militaire de nouvelle génération

Sur la base de la forte contribution de l'Amérique du Nord, le marché américain a atteint 17,30 milliards de dollars en 2025 et devrait avoir un TCAC de 3,75 % au cours de la période de prévision.

Europe

L’Europe devrait connaître la croissance la plus rapide avec un TCAC de 6,22 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 10,67 milliards de dollars. Le marché européen connaît une croissance significative, tirée par des augmentations urgentes du budget de la défense, la nécessité de moderniser les flottes vieillissantes et l’intégration de l’IA, de la guerre électronique (GE) et des systèmes de navigation avancés et sécurisés.

Marché britannique de l’avionique militaire de nouvelle génération

Le marché britannique en 2025 était évalué à 1,24 milliard de dollars et devrait croître à un TCAC de 4,25 % au cours de la période de prévision.

Marché russe de l’avionique militaire de nouvelle génération

La croissance du marché russe en 2025 a atteint 2,51 milliards de dollars et devrait croître à un TCAC de 9,80 % au cours de la période de prévision.

Marché de l’avionique militaire de nouvelle génération dans le reste de l’Europe

Le marché du reste de l’Europe en 2025 était évalué à 4,67 milliards de dollars et devrait croître à un TCAC de 5,42 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 13,01 milliards de dollars en 2025 et assure la position de deuxième plus grande région du marché. La croissance est tirée par une modernisation militaire rapide, des tensions géopolitiques croissantes et une hausse des budgets de défense, en particulier en Chine et en Inde.

Marché chinois de l’avionique militaire de nouvelle génération

Le marché chinois en 2025 était évalué à 5,48 milliards de dollars et devrait croître à un TCAC de 5,33 % au cours de la période de prévision.

Marché indien de l’avionique militaire de nouvelle génération

Le marché indien a atteint 2,15 milliards de dollars en 2025 et devrait croître à un TCAC de 6,28 % au cours de la période de prévision.

Marché japonais de l’avionique militaire de nouvelle génération

Le marché japonais a enregistré une part de 1,68 milliard de dollars en 2025 et devrait croître à un TCAC de 7,62 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique Latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché de l'Amérique latine était évalué à 1,28 milliard de dollars et celui du Moyen-Orient et de l'Afrique a atteint 4,20 milliards de dollars en 2025. Le marché se développe rapidement, stimulé par la modernisation de la défense, les tensions géopolitiques et l'adoption croissante de systèmes interopérables basés sur l'IA. Les principaux moteurs de croissance comprennent la mise à niveau des flottes vieillissantes, l'augmentation de la production localisée et l'adoption de capteurs et de capteurs avancés.guerre électroniquesystèmes.

Marché de l’avionique militaire de nouvelle génération dans les pays du Golfe

Le marché des pays du Golfe a atteint 1,93 milliard de dollars en 2025 et devrait croître à un TCAC de 4,87 % au cours de la période de prévision.

Marché brésilien de l’avionique militaire de nouvelle génération

Le marché brésilien en 2025 était évalué à 0,41 milliard de dollars et devrait croître à un TCAC de 1,89 % au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les contrats de modernisation MOSA déplacent la concurrence vers des piles de missions ouvertes et évolutives

La concurrence sur le marché est définie par les entreprises capables de proposer des architectures avioniques plug-and-play, rendant les futures mises à niveau moins chères et plus rapides. Collins Aerospace (RTX) pousse MOSA à travers sa famille Mosarc via le prix de mise à niveau de l'avionique H-60M MOSA de l'armée américaine, le positionnant comme une architecture réutilisable dans toutes les flottes. Le rafraîchissement du cockpit du C-17 de Boeing intègre du nouveau matériel informatique de mission (Curtiss-Wright) et signale une vague plus large de programmes de rafraîchissement technologique où les fournisseurs gagnent en réduisant les risques d'obsolescence et en raccourcissant les cycles de mise à niveau.

Les fournisseurs se précipitent également pour détenir une part importante de la chaîne de valeur de l'avionique, comme les suites de guerre électronique, les réseaux sécurisés, l'informatique de mission et les chaînes d'outils d'intégration, qui sont regroupées dans des périmètres plus vastes. BAE étend son empreinte grâce à la modernisation de la guerre électronique des avions (par exemple, les chemins de production/d'installation EPAWSS sur les variantes du F-15), ce qui permet de maintenir la résilience des dépenses de guerre électronique et de survie des missions.

LISTE DES ENTREPRISES CLÉS DU MARCHÉ DE L’AVIONIQUE MILITAIRE DE NOUVELLE GÉNÉRATION PROFILÉES

- Société RTX(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- BAE Systems plc (Royaume-Uni)

- Groupe Thalès (France)

- Leonardo S.p.A.(Italie)

- Saab AB (Suède)

- Elbit Systèmes Ltée.(Israël)

- Hensoldt AG(Allemagne)

- Bharat Electronics Limited (BEL) (Inde)

- Israel Aerospace Industries (IAI) (Israël)

- Mitsubishi Electric Corporation (Japon)

- Aselsan A.S. (Dinde)

DÉVELOPPEMENT CLÉ

- Février 2026 :Elbit fournira un système d'affichage et de suivi de casque (HDTS) pour la flotte UH-60 Black Hawk de l'armée de l'air israélienne.

- Février 2026 :Collins Aerospace (RTX) présente le logiciel d'autonomie de mission Sidekick en vol sur la plateforme YFQ-42A CCA de GA-ASI

- Février 2026 :Le ministère de la Défense israélien signe un accord d'environ 130 millions de dollars avec Elbit pour intégrer le C2/avionique/EW israélien et le DIRCM sur le CH-53Khélicoptères.

- Décembre 2025 :CEVS (Collins/Elbit) termine l'examen critique de la conception du Zero-G HMDS+ sous l'IJHMCS de l'US Navy, ciblant l'intégration des F/A-18E/F et EA-18G.

- Décembre 2025 :Boeing livre le premier avion d'essai en vol du programme de modernisation du radar B-52 équipé de l'APQ-188 AESA, de nouveaux ordinateurs de mission et de grands écrans de cockpit pour les tests Edwards AFB.

COUVERTURE DU RAPPORT

L’analyse de la croissance du marché mondial de l’avionique militaire de nouvelle génération comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché de l’avionique militaire de nouvelle génération qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur de l'avionique et sa prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,71 % de 2026 à 2034 |

| Unité | Milliards de dollars |

|

Segmentation |

Par composant

Par type de système avionique

Par architecture technologique

Par capacité opérationnelle

Par type d'installation

Par plateforme

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 47,17 milliards de dollars en 2025 et devrait atteindre 71,06 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 10,67 milliards de dollars.

Le marché devrait afficher un TCAC de 4,71 % au cours de la période de prévision.

Le segment de l’avionique embarquée par l’IA devrait connaître le TCAC le plus élevé au cours de la période de prévision.

L’augmentation des budgets pour les systèmes de mission définis par logiciel et prêts pour MOSA stimule la croissance du marché.

Collins Aerospace (RTX), L3Harris, BAE Systems plc, Thales Group et Leonardo S.p.A. sont les principaux acteurs clés du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.