Taille du marché des produits d'essais non destructifs (END), part et analyse de l'industrie, par technique (essais par ultrasons, essais d'inspection visuelle, essais de particules magnétiques, essais de ressuage, essais par courants de Foucault, essais radiographiques, tomodensitométrie (CT), essais d'émission acoustique et autres), par essais par ultrasons (UT traditionnel et UT moderne), par méthode (visuel, inspection, inspection de surface, inspection volumétrique et autres), par vertical, (Industrie manufacturière, pétrole et gaz, aérospatiale, infrastructures publiques, automobile, pro

APERÇUS CLÉS DU MARCHÉ

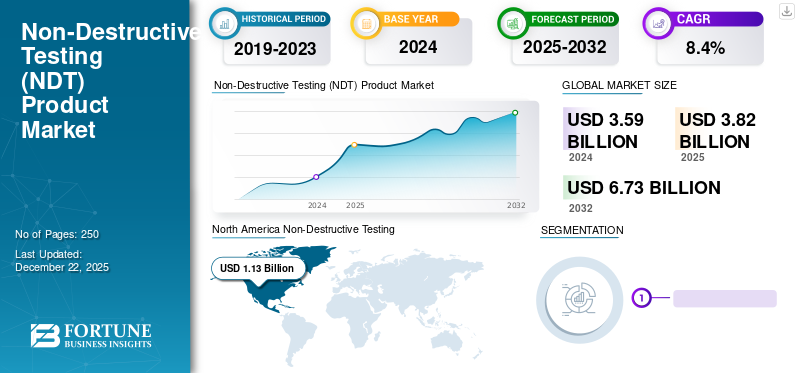

La taille du marché mondial des produits de tests non destructifs (CND) était évaluée à 3,93 milliards USD en 2025 et devrait passer de 4,24 milliards USD en 2026 à 5,81 milliards USD d’ici 2034, avec un TCAC de 4,03 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des produits de tests non destructifs (CND) avec une part de marché de 1,37 % en 2025.

Les produits, composants ou équipements d'essais non destructifs (CND) sont des produits, des articles ou des dispositifs utilisés pour évaluer les caractéristiques, l'intégrité ou la qualité des matériaux, des composants ou des systèmes sans les endommager ni modifier leur état d'utilisation. Les CND sont un large éventail de méthodes d'inspection qui permettent d'identifier des défauts, des discontinuités, de la corrosion ou des imperfections structurelles tout en laissant l'élément testé dans son état d'origine.

Le marché des produits CND est en forte expansion, car la sécurité, la réglementation, les infrastructures vieillissantes et l'adoption de nouvelles technologies alimentent la demande dans des secteurs critiques tels que l'aérospatiale, l'énergie, le pétrole et le gaz et l'automobile. La convergence deintelligence artificielle, la robotique et les technologies numériques améliorent la précision, la productivité et le prix abordable des inspections, alimentant ainsi l'adoption du produit.

En outre, le marché englobe plusieurs acteurs majeurs du marché dotés d’un large portefeuille, de produits innovants et d’une forte expansion de la présence régionale soutenant la domination de ces entreprises sur le marché. Les principaux acteurs clés du marché comprennent General Electric (GE), Mistras Group, Inc., Olympus Corporation, Waygate Technologies (filiale de Baker Hughes), Zetec Inc., etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

FACTEURS DU MARCHÉ

Une croissance sans précédent dans plusieurs secteurs et une demande croissante d’assurance qualité contribuent à la croissance du marché

Avec l’attention mondiale croissante accordée à l’assurance qualité et à la sécurité publique, les autorités de régulation mettent en œuvre des réglementations plus strictes. Les industries du pétrole et du gaz, de l'aérospatiale, de l'énergie nucléaire et autres doivent effectuer des inspections régulières et approfondies, et il existe une demande persistante de composants CND haut de gamme, contribuant ainsi à l'expansion du marché.

En outre, les pays industrialisés sont confrontés à un défi majeur consistant à entretenir des infrastructures industrielles et publiques vieillissantes, telles que des ponts, des pipelines et des centrales électriques. L'équipement CND joue un rôle déterminant dans la détermination de l'intégrité structurelle de ces infrastructures afin d'éviter les pannes fatales et de minimiser les coûts de réparation.

Selon le Bureau of Labor Statistics des États-Unis,contrôles non destructifs (CND)l'industrie devrait croître de 14 % entre 2020 et 2030 avec une augmentation supplémentaire des tests par ultrasons en raison de sa portabilité, de sa facilité d'utilisation et de sa haute précision par rapport aux autres techniques CND traditionnelles.

Les innovations technologiques récentes incluent le développement d'équipements multiéléments portatifs, la mise en œuvre des technologies de capture matricielle complète (FMC) et de méthode de focalisation totale (TFM), qui transforment le secteur des tests par ultrasons avec des capacités de détection améliorées. La croissance des grandes industries dépense massivement dans de nouveaux projets nécessitant d’importants composants et services CND qui stimulent la croissance du marché au cours de l’année de prévision.

- Par exemple, en janvier 2025, TRIGO, l'un des leaders clés de la gestion de la qualité dans l'industrie du transport, a acquis Controreupe, spécialiste des contrôles non destructifs (CND). Cette acquisition représente une étape importante dans le plan de développement stratégique de TRIGO visant à étendre ses solutions de test, d'inspection et de contrôle de composants.

RESTRICTIONS DU MARCHÉ

Des obstacles techniques, réglementaires et économiques étroitement liés entravent la croissance du marché

Le principal facteur inhibiteur au sein de l’industrie des CND est l’énorme investissement initial dans des équipements de test avancés et les dépenses de fonctionnement permanentes. Les experts en CND de format soulignent que si les méthodes CND de base telles que le contrôle par ressuage (DPT) et l'inspection par particules magnétiques (MPT) emploient des consommables relativement peu coûteux, les méthodes avancées, notamment l'inspection par ultrasons multiéléments (PAUT) etradiographie numériqueemploient des machines numériques de première qualité, une intégration de logiciels et des opérateurs hautement qualifiés qui augmentent considérablement les dépenses, freinant ainsi la croissance du marché.

Les équipementiers tels que Olympus, GE Inspection Technologies et Sonatest proposent des instruments, mais à un prix plus élevé en raison de leur précision, de leur exactitude et de leurs services d'assistance client. Les coûts initiaux élevés des équipements CND modernes constituent l’un des principaux obstacles à la croissance des entreprises à l’échelle mondiale. Cela a rendu difficile pour les petites et moyennes entreprises (PME) l'installation de machines CND numériques et automatisées telles que des systèmes multiéléments ou des tomodensitomètres industriels.

L'industrie des CND opère dans des cadres réglementaires avancés qui sont soumis à de lourdes exigences de conformité et à des défis de normalisation dans diverses juridictions et applications. Le Code des chaudières et des appareils à pression, ASME Section V, établit des spécifications détaillées pour de nombreuses méthodes NDE avec des procédures standardisées pour la qualification du personnel, l'étalonnage des équipements et la documentation afin de garantir des inspections cohérentes et précises entre les industries.

L’alignement de ces facteurs restrictifs crée un climat commercial difficile pour les entreprises de CND, où la hausse des coûts, la pénurie de compétences, la complexité réglementaire, les limitations technologiques, les barrières d’accès, la consolidation du marché et les exigences de numérisation limitent collectivement la croissance du secteur et les performances commerciales.

OPPORTUNITÉS DE MARCHÉ

La demande d'infrastructures avancées et les réglementations favorables créent des opportunités de marché lucratives

Les infrastructures critiques des pays développés vieillissent, ce qui crée une énorme demande d’équipements et de services CND. Le gouvernement fédéral des États-Unis a dépensé plus de 635 millions de dollars en novembre 2024 pour réparer ou remplacer plus de 70 ponts dans 19 États, reflétant l'ampleur des investissements dans les infrastructures qui stimulent la demande de CND.

De plus, les programmes gouvernementaux d’inspection des ponts exigent des tests CND périodiques. Les Normes nationales d'inspection des ponts (NBIS) précisent que chaque pont routier doit être inspecté tous les 24 mois, les ponts critiques devant subir des ruptures nécessitant des tests CND spécialisés. Les départements des transports des États doivent mener de vastes programmes d'inspection des ponts, créant ainsi une demande continue pour le marché des tests non destructifs (CND).

De plus, les exigences strictes de la NASA en matière de CND témoignent du potentiel de croissance de l'industrie aérospatiale. NASA-STD-5009C établit des normes d'évaluation non destructives approfondies pour les structures métalliques critiques pour la rupture, exigeant que tous les systèmes de vol aérospatiaux évalués par l'homme soient soumis à des procédures CND rigoureuses pour garantir l'élimination d'une défaillance tragique.

La Federal Aviation Administration (FAA) a des réglementations CND strictes sur les pièces d'aviation, avec du personnel CND certifié et des processus acceptés. Les organismes de réglementation gouvernementaux tels que l'Agence de la sécurité aérienne de l'Union européenne (AESA) et la FAA précisent des procédures de test strictes pour les pièces d'aviation, et leur non-conformité entraîne des rappels coûteux et l'immobilisation des avions.

Par exemple, en mai 2025, l'Agence internationale de l'énergie atomique (AIEA) a lancé les lignes directrices sur les programmes de formation en END pour le génie civil, les premières au monde, dans le but d'harmoniser la formation et la certification des ingénieurs à l'échelle mondiale. La normalisation internationale offre aux fournisseurs d’équipements et aux prestataires de services des opportunités de croissance des marchés dans les nouvelles économies émergentes.

LES DÉFIS DU MARCHÉ

Des facteurs techniques et opérationnels entravent la croissance du marché

Le marché des produits de contrôle non destructif (CND) est confronté à de sérieux défis en matière de détection de défauts plus petits ou souterrains, en particulier dans les géométries complexes ou les zones inaccessibles, comme l'indique une recherche parrainée par le gouvernement et menée par les National Institutes of Health.

Les rapports gouvernementaux de la NASA soulignent que dans les nouvelles technologies telles que la fabrication additive, le manque de modèles prédictifs solides pour l'approbation des pièces exagère ces problèmes de détection, car les CND doivent prendre en compte les défauts spécifiques au processus que les techniques conventionnelles ne peuvent pas détecter de manière cohérente. Un autre défi important concerne l'intégration de la surveillance in situ et l'élaboration de normes consensuelles, basées sur les analyses des lacunes technologiques de la NASA. Sans approches établies de surveillance en temps réel, les industries n'ont pas la capacité de surveiller la qualité des pièces en cours de processus, l'inspection post-traitement étant généralement inefficace et coûteuse.

Les problèmes humains et le respect des réglementations constituent également quelques obstacles, comme le montrent les recherches sur la santé et la sécurité menées par les National Institutes of Health. Par exemple, dans les environnements de travail, les CND basés sur les rayonnements pour l'inspection des usines, les systèmes de capteurs tels que les dosimètres thermoluminescents (TLD) ne surveillent pas les niveaux d'exposition réels en raison d'une mauvaise utilisation ou d'une sous-déclaration, ce qui présente des menaces pour la santé telles que l'azoospermie chez les travailleurs.

En outre, la National Science Foundation (NSF) souligne qu'il existe des défis particuliers en matière d'apprentissage automatique associés à l'utilisation des CND dans les environnements de fabrication additive, notamment la synchronisation du vocabulaire des défauts et la détermination de la probabilité de détection des données, qui ne sont pas encore suffisamment développés. Cela est particulièrement important pour la recherche parrainée par le gouvernement dans les domaines de la défense et de la fabrication, où une description non uniforme des défauts peut avoir un impact sur la prévision des performances.

TENDANCES DU MARCHÉ DES PRODUITS D'ESSAIS NON DESTRUCTIFS (END)

L'intégration de la 5G, de l'Edge Computing, des jumeaux numériques et de la blockchain est une tendance émergente du marché

L'industrie des composants et équipements CND est au milieu d'une profonde transformation technologique motivée par l'intelligence artificielle, les technologies de capteurs de nouvelle génération etIndustrie 4.0intégration. Les tendances importantes qui révolutionnent le secteur sont la détection automatisée des défauts basée sur l'IA, les systèmes d'inspection basés sur des robots et des drones, la technologie des jumeaux numériques pour la maintenance prédictive et les capacités émergentes de détection quantique.

Ces technologies révolutionnent la pratique CND traditionnelle en augmentant la précision, en réduisant l'implication humaine, en permettant une opération à distance et en fournissant des capacités de surveillance en temps réel dans les applications dans l'ensemble des infrastructures critiques.

Les technologies d’apprentissage automatique et d’apprentissage profond constituent des tournants dans le domaine des CND, où les algorithmes peuvent traiter des ensembles de données complexes avec rapidité et précision. Les systèmes CND basés sur l'IA surpassent les inspecteurs humains en matière de détection des défauts, les algorithmes d'apprentissage automatique atteignant une précision de plus de 98 %.

- Par exemple, en juin 2025, XARION Laser Acoustics a introduit une solution révolutionnaire pour les tests non destructifs (CND) qui permet d'effectuer une inspection qualité entièrement automatisée et guidée par robot. Le contrôle qualité est très important dans le processus d’automatisation. Néanmoins, les besoins traditionnels en matière d’échographie avec des fluides tels que l’eau ou le gel constituent un obstacle majeur à l’automatisation.

De plus, les robots sur chenilles utilisant des systèmes d'adhésion magnétique utilisent des aimants électro-permanents disposés selon des configurations Halbach pour offrir un contact de surface fiable même à travers des revêtements de 10 mm d'épaisseur. La densité de flux magnétique auto-compensée avec des aimants électro-permanents offre une prise ferme sur les surfaces rugueuses ou corrodées.

- Par exemple, en août 2025, Waygate Technologies a présenté son nouveau système de test par ultrasons entièrement automatique des essieux roues Krautkrämer WheelStar RPS. La solution robotique vise à améliorer la sécurité et l'efficacité dans le secteur ferroviaire en minimisant le temps et les coûts liés aux inspections requises des essieux montés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par technique

La demande croissante de techniques avancées de tests par ultrasons anticipe une croissance segmentaire

Le marché est segmenté par techniques en tests par ultrasons, tests d’inspection visuelle, tests de particules magnétiques, tests de ressuage, tests par courants de Foucault, tests radiographiques, tomodensitométrie (CT), tests d’émission acoustique et autres.

Le segment des tests par ultrasons a dominé le marché mondial des produits de tests non destructifs (CND) en 2024. Il représente 34,13 % de part de marché en 2024 et devrait être le segment à la croissance la plus rapide avec un TCAC de 12,6 % au cours de la période de prévision. Le segment est en plein essor grâce à ses solutions d'inspection précises, rapides, flexibles et de plus en plus intelligentes, essentielles dans les secteurs réglementés et les infrastructures en pleine croissance dans le monde entier. De plus, des sociétés comme evoSonic font partie des technologies UT les plus récentes qui apportent un réel succès commercial.

- Par exemple, en juillet 2025, evoSonic, une jeune entreprise technologique d'Australie du Sud, a quitté NDE Solutions pour proposer un dispositif d'inspection par ultrasons haut de gamme qui suscite un vif intérêt aux États-Unis. Elle a vendu son produit phare à ultrasons à 20 clients américains avant son expédition, atteignant l'objectif de ventes de juillet en trois jours, et vise un chiffre d'affaires de 90 millions de dollars d'ici l'exercice 2030.

Le segment des tests de particules magnétiques gagne en popularité car il est rapide, précis et plus intelligent, s'alignant ainsi sur les exigences de l'industrie en matière de sécurité, d'efficacité et d'automatisation. Les technologies avancées telles que l’inspection robotique basée sur l’IA démontrent son efficacité.

Par tests ultrasoniques

L'intégration de composants et de technologies avancés dans l'UT moderne stimule la croissance du segment

Le marché est segmenté partest par ultrasonsen UT traditionnel et UT moderne.

On estime que l’UT moderne est le segment à la croissance la plus rapide avec un TCAC de 12,3 % entre 2025 et 2032. L'UT moderne a progressé grâce à des technologies telles que les tests par ultrasons à réseau de phases (PAUT), la diffraction à temps de vol (TOFD), la capture matricielle complète (FMC) et la méthode de focalisation totale (TFM). Ces technologies utilisent des réseaux de transducteurs sophistiqués et un traitement du signal numérique pour produire des images 2D/3D des défauts, offrant une précision et une visualisation plus élevées, conduisant à une croissance segmentaire.

De plus, le segment UT traditionnel représentait 64,07 % de part de marché en 2024 et devrait croître à un TCAC de 7,9 % au cours de la période de prévision. Les tests par ultrasons conventionnels restent la méthode la plus appliquée dans le monde, en fonction de la valeur marchande et de la portée des applications. Plusieurs facteurs témoignent de cette domination. Cette technique est très puissante pour détecter les fissures internes, la porosité et les variations d'épaisseur des métaux, des composites et des soudures.

Par méthode

La demande de précision dans l’inspection des données entraîne la croissance du segment de l’inspection volumétrique

Le marché est segmenté par méthode en inspection visuelle, inspection de surface, inspection volumétrique et autres.

Parmi les méthodes, le segment de l’inspection volumétrique détenait la part de marché mondiale des produits de tests non destructifs (CND) la plus élevée en 2024. Le segment représentait 43,36 % de part de marché en 2024 et devrait croître au TCAC le plus rapide de 9,0 % au cours de la période de prévision. La croissance de l'inspection volumétrique est motivée par la demande croissante d'examens à haut débit et haute résolution des matériaux et des joints soudés dans les secteurs critiques pour la sécurité, notamment le pétrole et le gaz,production d'électricité, l’aérospatiale et l’énergie nucléaire.

- Par exemple, en 2025, une nouvelle recherche a proposé une nouvelle approche des tests non destructifs (CND) en temps réel des câbles métalliques, une avancée essentielle en matière de sécurité pour les ports, les mines, les ascenseurs et les opérations de transport lourd. L'étude décrit la création d'un système qui transcende les limitations majeures des méthodes d'inspection conventionnelles et des architectures d'apprentissage en profondeur existantes en combinant un nouveau modèle d'IA léger avec une plate-forme intégrée économe en énergie.

Le segment de l'inspection de surface est en croissance au cours de la période de prévision en raison des techniques basées sur la surface et de l'inspection visuelle qui peuvent capturer la plupart des inspections de routine car elles sont peu coûteuses, faciles à utiliser et portables.

Par verticale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande de produits de tests non destructifs (CND) dans les secteurs verticaux émergents, notamment le pétrole et le gaz, stimule la croissance segmentaire

Le marché est segmenté par vertical en fabrication,pétrole et gaz, l'aérospatiale, les infrastructures publiques, l'automobile, la production d'électricité et autres.

Parmi les segments verticaux, le secteur pétrolier et gazier a dominé le marché mondial des produits de tests non destructifs (CND) en 2024. Il représentait 18,52 % de part de marché en 2024 et devrait croître à un TCAC de 7,9 % au cours de la période de prévision.

Le secteur du pétrole et du gaz se développe en raison de nécessités de sécurité et environnementales, exigeant une garantie continue que les équipements à haute pression et les pipelines vieillissants sont exempts de défauts. De plus, les régulateurs tels que la Pipeline and Hazardous Materials Safety Administration (PHMSA) exigent une inspection régulière en ligne des pipelines de transmission par des racleurs intelligents contenant des capteurs de fuite de flux ultrasonique et magnétique.

- Par exemple, en août 2025, à Aberdeen, au Royaume-Uni, Bilfinger, une entreprise mondiale de services industriels, a obtenu un contrat pour fournir des services d'inspection utilisant des tests non destructifs (CND) pour l'ensemble de l'industrie pétrolière et gazière de BP en mer du Nord. Cette réalisation fait suite à la récente prolongation de trois ans de l'accord actuel d'isolation, d'accès et de peinture (ISP) de Bilfinger avec BP au Royaume-Uni.

Le secteur automobile devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC le plus élevé de 10,1 %. Cette augmentation est attribuée à la transition vers des matériaux légers (aluminium, alliages de magnésium et composites de fibres de carbone) et composants fabriqués de manière additive.

Perspectives régionales du marché des produits d’essais non destructifs (END)

Par zone géographique, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Non-Destructive Testing (NDT) Product Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord détenait 35,74 % de la part du marché mondial, atteignant une valorisation de 1,37 milliard de dollars, et devrait atteindre 1,45 milliard de dollars en 2026. La région de l'Amérique du Nord se développe en raison d'une combinaison d'exigences en matière d'infrastructures vieillissantes, de régimes réglementaires stricts et d'industries aérospatiales et énergétiques robustes. Les réglementations fédérales, y compris les normes nationales d'inspection des ponts, imposent un examen volumétrique biennal des ponts critiques à la rupture par des techniques ultrasoniques et magnétiques. Le leadership nord-américain dans le domaine aérospatial a facilité l’amélioration continue des équipements CND. NASA-STD-5009C fait appel à des techniques sophistiquées par ultrasons et par courants de Foucault pour l'examen des pièces métalliques critiques pour le vol, stimulant la création de sondes multiéléments à haute fréquence et de systèmes de portiques automatisés pour l'analyse des composants de fusées et d'avions qui stimulent la croissance du marché des produits de tests non destructifs (CND).

NOUS.

Les États-Unis représentaient la plus grande part de marché avec une valeur de 0,99 milliard de dollars en 2024. Selon les études de la Fondation de l'American Society for Nondestructive Testing (ASNT), près de trente pour cent des professionnels certifiés en END sont âgés de plus de cinquante ans, une vague de retraite qui peut compromettre la continuité de l'industrie à tout moment. Le rapport 2024 sur l'état de préparation de la main-d'œuvre de l'industrie de la Fondation ASNT identifie d'importants écarts de compétences entre les auto-évaluations des praticiens et les demandes des employeurs, en particulier en matière d'analyse de données sophistiquée et de connaissance des dernières technologies CND.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 0,72 milliard de dollars au marché mondial en 2025, soit une part de 18,48 %, et devrait atteindre 0,79 milliard de dollars en 2026. L’Asie-Pacifique a accéléré son expansion dans la fabrication de haute précision, en particulier dans l’électronique et l’automobile. Ceux-ci sont soumis à une dépendance accrue aux plateformes automatisées C-scan et D-scan. Les normes NIST M2DC sont reprises dans le cadre d'initiatives conjointes entre des instituts de recherche américains et sud-coréens, mettant en œuvre des réseaux de capteurs CND sur les lignes de fabrication additive métallique pour valider en temps réel la qualité des composants. Les nouveaux réacteurs nucléaires en construction en Corée du Sud et en Chine respectent les directives de sécurité de l'AIEA, donnant la priorité aux CND volumétriques pour les soudures des cuves sous pression des réacteurs, ce qui nécessite l'achat de transducteurs ultrasoniques sous-marins et d'assemblages de chenilles robotiques.

En outre, les pays émergents comme la Chine représentent 0,26 milliard de dollars, dont la valeur marchande en 2024 est estimée à 0,23 milliard de dollars par le Japon. En outre, l’Inde a estimé la croissance la plus élevée avec un TCAC de 11,8 % au cours de la période de prévision.

Europe

Le marché en Europe a atteint 1,36 milliard de dollars en 2025, soit 31,86 % du chiffre d'affaires total du marché, et devrait atteindre 1,47 milliard de dollars en 2026.

Moyen-Orient, Afrique et Amérique Latine

La région Moyen-Orient et Afrique a accaparé 5,89 % du marché mondial en 2025, générant 0,25 milliard de dollars de revenus, et devrait atteindre 0,28 milliard de dollars en 2026. En 2025, l’Amérique latine a généré 0,23 milliard de dollars, contribuant à hauteur de 8,07 % aux revenus du marché mondial, et devrait atteindre 0,26 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

L’augmentation des investissements dans les composants technologiques avancés par les principaux acteurs propulse la croissance du marché

Le marché mondial des équipements CND reflète une dynamique hautement compétitive alimentée par une innovation technologique continue et un positionnement stratégique, comprenant des acteurs majeurs tels que Evident Corporation (anciennement Olympus Corporation), Waygate Technologies de Baker Hughes, YXLON International et de nouveaux acteurs consolidés tels qu'Eddyfi Technologies établissant des avantages concurrentiels uniques grâce à une capacité technologique exclusive et des portefeuilles de solutions de bout en bout.

La dynamique concurrentielle de ces acquisitions va au-delà de la consolidation des parts de marché pour présenter des opportunités de synergies technologiques plus importantes et de cycles d’innovation plus rapides. Une étude gouvernementale menée par le Comité international pour les essais non destructifs montre que les acquisitions rentables dans le secteur des CND impliquent généralement des capacités technologiques complémentaires combinées à une couverture géographique et un accès client accrus.

L'environnement concurrentiel favorise les entreprises capables de fournir un service et une assistance localisés avec des normes technologiques mondiales, comme en témoignent les installations de vente et de fabrication géographiquement dispersées d'Evident Corporation et sa capacité à répondre à des besoins régionaux variés. Les rapports publiés par les gouvernements du Comité international pour les essais non destructifs soulignent que les entreprises compétitives à l'échelle mondiale doivent maintenir une excellence technologique standardisée et une capacité de personnalisation régionale, en particulier dans le cas des entreprises opérant sur des marchés où les exigences réglementaires et les préférences industrielles sont fortement divergentes.

Les entreprises spécialisées, en particulier les technologies numériques, perturbent la concurrence en se concentrant sur des solutions logicielles, augmentant ainsi les atouts des CND conventionnels, présentant de nouveaux risques concurrentiels et des opportunités de partenariat. Selon le Comité international pour les essais non destructifs, les entreprises parviennent à combiner une expérience CND conventionnelle avec des capacités numériques sophistiquées, fournissant ainsi des solutions intégrées pour répondre aux exigences changeantes de l'industrie en matière de surveillance en temps réel et d'analyse prédictive.

Liste des principales sociétés de produits de tests non destructifs (CND) profilées

- Applus Services, S.A. (Espagne)

- Comète Holding AG(Suisse)

- Groupe Mistras(NOUS.)

- Nikon Metrology Inc. (États-Unis)

- EVIDENT (Olympus Corporation) (France)

- Prévian Technologies Inc. (Canada)

- Waygate Technologies Inc. (Allemagne)

- Sonatest Ltée.(ROYAUME-UNI.)

- Magnaflux (ITW)(NOUS.)

- Sonotron NDT (Israël)

- Groupe OKOndt (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Oceaneering International, Inc. (Oceaneering) a révélé que sa division Integrity Management and Digital Solutions (IMDS) a prolongé son accord avec un opérateur important de services d'inspection en Afrique de l'Ouest. Les tâches qu'Oceaneering entreprendra comprennent des tests non destructifs, des examens non destructifs et divers services d'inspection fournis.

- Juillet 2025 :MSI Viking a révélé un partenariat commercial pour servir de partenaire de distribution officiel pour Waygate Technologies, une division de Baker Hughes qui propose des solutions de tests non destructifs (CND) pour les inspections industrielles.

- Mai 2025 :Waygate Technologies, une division de Baker Hughes et un leader mondial en matière de solutions de tests non destructifs (CND) pour les inspections industrielles, a présenté son dernier système de tomodensitométrie (CT) haute résolution, le Phoenix Nanotom HR (haute résolution). Ce système vise à étendre les capacités avancées d’imagerie à rayons X à un public plus large au sein de l’industrie électronique et dans les secteurs de recherche et développement, notamment la science des matériaux, les sciences de la vie et les géosciences.

- Avril 2025 :TSC Subsea a remporté un contrat pluriannuel au Brésil avec un opérateur de premier plan pour l'inspection Subsea Phased Array (SPA) des soudures circonférentielles sur des pipelines sous-marins rigides. Le champ d'application englobe à la fois les sections de conduites d'écoulement et de colonnes montantes à des profondeurs allant jusqu'à 3 000 mètres (10 000 pieds). Ce contrat, qui s'étendra de 2025 à 2027, garantit la fourniture continue de techniques d'inspection sous-marine pendant toute sa durée.

- Avril 2025 : -L'Agence nationale de recherche et d'innovation (BRIN), via l'Organisation de recherche pour l'énergie nucléaire (ORTN), a conclu un accord de coopération avec la Commission pakistanaise de l'énergie atomique (PAEC) axé sur la recherche sur les tests non destructifs et l'intégrité structurelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des produits de tests non destructifs (CND) fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché des produits de tests non destructifs (CND) et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[gZRhsrvCPf]

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,03 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par technique · Tests par ultrasons · Tests d'inspection visuelle · Test de particules magnétiques · Test de ressuage · Tests par courants de Foucault · Tests radiographiques · Tomodensitométrie (TDM) · Tests d'émission acoustique · Autres Par tests ultrasoniques · UT traditionnelle · UT moderne Par méthode · Inspection visuelle · Inspection des surfaces · Inspection volumétrique · Autres Par verticale · Fabrication · Pétrole et gaz · Aérospatial · Infrastructures publiques · Automobile · Production d'énergie · Autres Par région Amérique du Nord (par technique, par tests par ultrasons, par méthode, par vertical et par pays) · États-Unis (par technique) · Canada (par technique) Europe (par technique, par tests par ultrasons, par méthode, par vertical et par pays) · Royaume-Uni (par technique) · Allemagne (par technique) · France (par technique) · Italie (par technique) · Russie (par technique) · Reste de l'Europe (par technique) Asie-Pacifique (par technique, par tests par ultrasons, par méthode, par vertical et par pays) · Chine (par technique) · Inde (par technique) · Japon (par technique) · Reste de l'Asie-Pacifique (par technique) Amérique latine (par technique, par tests ultrasoniques, par méthode, par vertical et par pays) · Brésil (par technique) · Argentine (par technique) · Mexique (par technique) · Chili (par technique) · Reste de l'Amérique latine (par technique) Moyen-Orient et Afrique (par technique, par tests par ultrasons, par méthode, par vertical et par sous-région) · Moyen-Orient (par technique) · Afrique (par technique) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,93 milliards de dollars en 2025 et devrait atteindre 5,81 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,37 milliard de dollars.

Le marché devrait afficher un TCAC de 4,03 % au cours de la période de prévision 2026-2034.

Le sous-segment automobile par segment vertical devrait détenir le TCAC le plus élevé au cours de la période de prévision.

Les composants d’essais non destructifs (CND) connaissent une croissance sans précédent dans plusieurs secteurs, stimulée par des réglementations de sécurité strictes, des progrès technologiques et une demande croissante d’assurance qualité qui équilibrent la croissance du marché.

General Electric (GE), Mistras Group, Inc., Olympus Corporation, Waygate Technologies (filiale de Baker Hughes), Zetec Inc., etc. sont les principaux acteurs du marché.

L’Asie-Pacifique est considérée comme la région à la croissance la plus rapide au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés