Amérique du Nord Aérospatiale Fixes de la taille du marché, partage et analyse de l'industrie, par matériau (aluminium, titane, acier inoxydable, superalliage et autres), par matériau de superalliage (A286, Inconel 718, Waspaloy et autres), par application (Airframe, Engine, Intérieur et autres), et prévision régionale, 2025-2031

APERÇUS CLÉS DU MARCHÉ

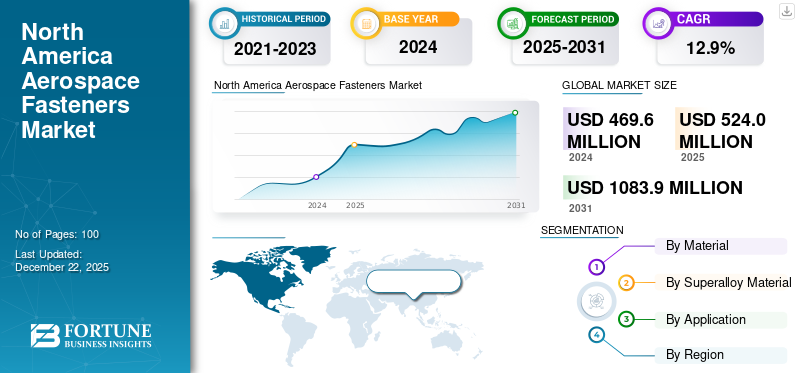

La taille du marché des fixations aérospatiales de l'Amérique du Nord était évaluée à 469,6 millions USD en 2024. Le marché devrait passer de 524,0 millions USD en 2025 à 1083,9 millions USD d'ici 2031, présentant un TCAC de 12,9% au cours de la période de prévision.

L'Amérique du Nord maintient une position dominante dans l'industrie de la fermeture aérospatiale. Un grand nombre de fixations sont nécessaires pour la fabrication, l'entretien et la réparation des avions dans le secteur aérospatial de la région, qui comprend à la fois les industries commerciales et militaires. La demande croissante de fixations aérospatiales spécialisées en Amérique du Nord est en outre soutenue par la technologie de pointe, l'accent mis sur les matériaux légers et un réseau solide MRO (maintenance, réparation et révision).

L'Amérique du Nord sert de centre pour le développement et le déploiement de solutions de fixation avancées, qui sont essentielles pour garantir l'intégrité structurelle, la sécurité et l'efficacité opérationnelle dans un large éventail d'applications aérospatiales. Le marché bénéficie en outre des progrès continus de la science des matériaux, des processus de fabrication et de l'intégration numérique. Les acteurs clés incluent Boring, Lockheed Martin et Bombardier, qui stimulent la demande de fixations de haute qualité (noix, boulons) grâce à leurs initiatives de production et de modernisation.

En raison principalement des perturbations du secteur aérospatial et des chaînes d'approvisionnement, la pandémie Covid-19 a eu un impact considérable sur leMarché des attaches aérospatialesen Amérique du Nord. Bien que l'effet initial ait été mauvais, avec moins d'avions fabriqués et livrés, le marché devrait rebondir une fois la fabrication et le voyage de voyage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Amérique des attaches aérospatiales en Amérique du NordTendances du marché

La croissance des activités de production et de maintenance d'avions est une dernière tendance du marché

La croissance de la production et de la maintenance des avions est parmi les tendances les plus importantes et les plus percutantes de l'industrie aérospatiale actuelle. Une combinaison d'une demande solide pour de nouveaux avions à corps étroit, la modernisation continue des flottes existantes et le leadership régional dans l'aviation commerciale et d'affaires entraînent la demande de l'industrie. Selon les données du réseau de la Semaine de l'aviation, l'Amérique du Nord devrait voir de nouvelles livraisons d'aéronefs substantielles au cours de la prochaine décennie, avec plus de 5000 avions commerciaux entre 2025 et 2034. Cette surtension est encore alimentée par l'augmentation du trafic de passagers aérien.

Avec de grands pôles de fabrication en Amérique du Nord, les grands fabricants d'avions tels que Boeing et Airbus augmentent la production pour satisfaire la demande croissante d'avions militaires et commerciaux. En outre, la demande de fixations aérospatiales en Amérique du Nord est cohérente à mesure que la flotte mondiale du segment des avions commerciaux augmente, nécessitant plus de services d'entretien, de réparation et de révision (MRO).

Dynamique du marché

Moteurs du marché

Demande accrue de voyages aériens pour augmenter l'expansion du marché

La demande de voyages en avion augmente en bonne place, ce qui est un moteur de la croissance du marché. Selon l'International Air Transport Association (IATA), le secteur de l'aviation devrait connaître une période de croissance substantielle au cours des 20 prochaines années, les numéros de passagers mondiaux qui s'étendent à 8,2 milliards d'ici 2037. En octobre 2024, la demande mondiale de voyage aérien a augmenté de 7,1% par rapport au même mois en 2023, comme l'a rapporté l'International Air Transport Association (IATA).

À mesure que les voyages aériens augmentent, il y a une augmentation de l'exigence d'expansion des flottes de compagnies aériennes pour accueillir plus de passagers. Ainsi, différentes compagnies aériennes commandent de nouveaux avions à un rythme croissant. Par exemple, Airbus, un producteur d'aéronefs basé en Europe, a livré 735 avions commerciaux en 2023, une augmentation de 11% par rapport à 2022. En 2023, Boeing a reçu un total de 1 314 nouvelles commandes nettes (1 456 commandes brutes) avant les ajustements ASC 606, marquant une augmentation de la 774 commandes nettes (935 ordonnances grossières) enregistrées dans 2022. Peu à peu en 2024, en raison d'une augmentation du trafic aérien à l'échelle mondiale. Par exemple, en décembre 2024, Pegasus Airlines, une compagnie aérienne à faible coût basée en Turquie, commande jusqu'à 200 avions Boeing 737-10 pour moderniser et étendre sa flotte à monocytomade.

De plus, l'industrie des avions commerciaux devrait assister à une solide trajectoire de croissance de la reprise dans les années à venir. Par exemple, les perspectives du marché commercial de Boeing en 2024 projettent une demande de près de 44 000 nouveaux avions commerciaux au cours des 20 prochaines années.

Cette augmentation de la production d'avions correspond directement à une demande plus élevée de fixations aérospatiales, qui sont des composants vitaux dans l'assemblage et l'entretien des avions. Par conséquent, la hausse du trafic aérien et du voyage aérien agit comme un moteur de premier plan pour la croissance du marché. Au fur et à mesure que les compagnies aériennes élargissent leurs flottes avec de nouveaux avions, la nécessité de fixations fiables et avancées continuera d'alimenter la croissance de l'industrie des attaches aérospatiales en Amérique du Nord.

Contraintes de marché

Les prix fluctuants des matières premières devraient entraver la croissance du marché

Les prix des matières premières clés utilisées dans les attaches aérospatiales, comme le titane,aluminium, et l'acier en alliage, peut être très volatil. Les prix de ces matériaux primaires continuent de fluctuer en raison de divers facteurs tels que les problèmes mondiaux de la chaîne d'approvisionnement, les tensions géopolitiques et les changements de demande. Cette volatilité peut entraîner des coûts de production imprévisibles pour les fabricants, ce qui rend difficile le maintien de prix stables pour les clients. Par exemple, les données de tarification de l'aluminium de 2016 à 2024 montrent des fluctuations importantes, avec des prix par tonne comme suit: 1 467,3 USD en 2016, 2 075,6 USD en 2018, 1722,9 USD en 2020, 2 816,1 USD en 2022 et 2 2282,1 USD projetés en 2024.

Par conséquent, les coûts de production élevés et la fluctuation des prix des matières premières sont des contraintes importantes sur la croissance du marché des fixations aérospatiales en Amérique du Nord.

Opportunités de marché

L'innovation dans la conception de fixation pour la structure des avions composites est la dernière opportunité de marché

Alors que les fabricants d'avions s'efforcent d'améliorer les performances, l'efficacité et la sécurité, la demande de solutions de fixation avancées pouvant accueillir de nouveaux matériaux, des géométries complexes et des exigences en matière d'ingénierie en évolution est en augmentation.

Le développement de attaches innovantes est étroitement liée aux progrès des technologies de fabrication et de l'intégration numérique. Fabrication additive, ouImpression 3D, permet la production de fixations personnalisées avec des conceptions complexes. Ces techniques permettent la création de fixations pour des besoins structurels spécifiques.

Les fabricants tels que Howmet Aerospace ont développé des attaches de roturation à la fiche, qui relèvent les défis uniques posés par les coups de foudre sur des avions renforcés en fibre de carbone. Les attaches à déclencheur à feuilles flites sont conçues pour contenir les sections composites de cellule composite étroitement et solidement. Le système de fixation à déclencheur à feuillette incorpore un manchon en titane ou en acier qui empêche les lacunes entre les sections composites de la cellule, permettant aux courants électriques de se décharger en toute sécurité.

La société fabrique également des attaches ASP avec une conception et une fonctionnalité innovantes, en particulier dans le contexte de la fixation de divers matériaux, y compris des composites. Sa conception est particulièrement bénéfique pour les matériaux sensibles aux conditions de serrage ou de force d'installation, réduisant le risque de dommages pendant l'installation. De plus, les attaches composées de composition de monogramme aérospatiale sont spécialement conçues pour une utilisation danscompositeLes stratifiés tout en étant compatibles avec les structures métalliques, offrant une intégrité articulaire supérieure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par matériel

Augmentation de la production d'aéronefs commerciaux a propulsé la demande de matériaux en aluminium

Sur la base du matériau, le marché a été divisé en aluminium, en acier inoxydable, en superalliage et en titane.

Le segment en aluminium a représenté une part de marché dominante de marchés des fixations aérospatiales en Amérique du Nord en 2024. La domination est attribuable à l'augmentation de la production d'avions commerciaux. Les attaches en aluminium sont utilisées dans la majorité des avions car ils réduisent la corrosion, évitent le magnétisme, sont à faible coût et fournissent une qualité esthétique. Les attaches en aluminium sont principalement utilisées dans l'aviation commerciale,avions militaireset l'aviation générale. Ces attaches sont principalement achetées par des fournisseurs de niveau 1 d'Airbus et de Boeing. Les fixations en aluminium sont plus couramment utilisées dans la fabrication de Boeing 787, Airbus A310, Boeing 777 et d'autres avions.

Le segment du titane devrait se développer avec le plus haut TCAC du marché des attaches aérospatiales en Amérique du Nord. La croissance du segment est attribuée à la demande croissante de moteurs avancés et à l'expansion croissante de la flotte commerciale.

Par matériel de superalliage

Le segment A286 représentait la plus grande part de marché en raison de sa forte résistance

Sur la base du matériel de superalliage, le marché est divisé en A286, Inconel 718, Waspaloy et autres.

Le segment A286 a dominé la part de marché en 2024. A286 offre une excellente résistance et résistance à la corrosion, ce qui le rend adapté aux applications structurelles et moteurs critiques en aérospatiale. A286 est un superalliage à base de fer spécifiquement utilisé pour fournir une résistance mécanique et une résistance supérieure à la corrosion. L'A286 maintient sa résistance à des températures élevées jusqu'à environ 1300 ° F, ce qui est crucial dans les environnements prochesmoteurs à réactionet les systèmes d'échappement.

Le segment Inconel 718 devrait augmenter considérablement au cours de la période de prévision. Inconel 718 est un superalliage à base de nickel-chrome. Il a des caractéristiques légères par rapport à sa résistance à la résistance et à la température. En raison de ces caractéristiques, il offre une meilleure capacité de charge utile et une plage prolongée de l'avion.

Par demande

Programmes de modernisation de la flotte pour le vieillissement des avions a alimenté la croissance segmentaire pour les cellules

Sur la base de l'application, le marché est segmenté en cellule, moteur, intérieur et autres.

Le segment de la cellule a dominé le marché mondial en 2024. Pour garantir la sécurité, la conformité et l'efficacité opérationnelle, les flottes plus anciennes nécessitent plus d'opérations d'entretien, de réparation et de refonte (MRO). En raison des inspections structurelles, des réparations et des mises à niveau qui reposent fortement sur des attaches de haute qualité pour maintenir l'intégrité de la cellule, il existe une forte demande pour ces services parmi les fournisseurs MRO.

Le segment du moteur devrait croître considérablement au cours de la période d'étude. Les moteurs fonctionnent à des températures et des pressions extrêmes et des fixations en superalliages sont essentielles pour la longévité et la sécurité. Améliorations dans superalliageLes formulations et les revêtements augmentent la résistance à la chaleur, à l'oxydation et à l'usure, ce qui contribue à assurer la fiabilité du moteur.

Paysage compétitif

Jouants clés de l'industrie

Se concentrer sur l'innovation et la technologie dans les attaches aérospatiales par les entreprises de premier plan a conduit à leur présence dominante sur le marché

Le paysage concurrentiel du marché des attaches aérospatiales en Amérique du Nord est façonné par des leaders de l'industrie établis dans la région. Les principaux acteurs du marché incluent Howmet Aerospace Inc. (États-Unis), B&B Specialties Inc. (États-Unis) et la Boeing Company. (États-Unis), HC Merchandisers, Inc. (HC Pacific) (États-Unis), Lisi Aerospace (France), MS Aerospace (États-Unis) et autres. Ces entreprises investissent massivement dans la recherche et le développement pour produire des attaches légères, durables et compatibles avec de nouveaux matériaux tels que des composites et des alliages avancés. De plus, des entreprises telles que Boeing et Lockheed Martin génèrent une demande constante de fixations de haute qualité pour les avions commerciaux et militaires.

Liste des principales attaches aérospatiales en Amérique du Nord Les entreprises profilées

- Howmet Aerospace Inc. (États-Unis)

- B&B Specialties Inc.(NOUS.)

- La Boeing Company. (NOUS.)

- HC Merchandisers, Inc. (HC Pacific)(NOUS.)

- Lisi Aerospace (France)

- Mme Aerospace(NOUS.)

- National Aerospace Fasteners Corporation (Taïwan)

- Stanley Black & Decker, Inc. (États-Unis)

- WURTH GROUP (Allemagne)

- Trimas Corporation (États-Unis)

Développements clés de l'industrie

- Avril 2025:De nouvelles fournitures de noix et boulons spécialisés qui relient les avions commerciaux le plus vendu de Boeing ont été obtenus par l'entreprise.En raison de l'incendie de février, Boeing avait manqué de fixations particulières utilisées pour sécuriser le train d'atterrissage sur ses 737 jets max.

- Juillet 2024:Howmet Aerospace Inc. a annoncé une expansion de ses opérations à Morristown, au Tennessee, créant 50 nouveaux emplois et investissant 27,9 millions USD dans l'installation. Cette annonce a été faite en conjonction avec le Farnborough International Airshow qui a eu lieu au Royaume-Uni.

- Mai 2024:Iperionx Limited et Vegas Fastener Manufacturing ont établi une coentreprise à fabriquertitaneAttaches en alliage et composants de précision, offrant des attaches et des composants en titane au Centre des systèmes de véhicules terrestres de l'armée américaine (GVSC).

- Septembre 2023:3D Systems, un meilleur fournisseur américain de solutions de fabrication additive, a déclaré avoir conclu un accord de 10,8 millions USD de l'US Air Force pour un démonstrateur de technologie avancée d'imprimante 3D à grand format. L'accord soutient la création de capacités d'impression de fabrication additive à grande échelle pertinentes pour l'hypersonie.

- Février 2023:Trimas a révélé qu'il avait finalisé un accord pour acheter les actifs nets opérationnels de la WeldMac Manufacturing Company («WeldMac»), un concepteur et producteur de premier plan de composants et d'assemblages fabriqués en métal complexe à haute performance pour les secteurs de lancement de l'aérospatiale, de la défense et de l'espace.

Reporter la couverture

L'analyse du marché des attaches aérospatiales en Amérique du Nord fournit la taille du marché et les prévisions par tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler la croissance du marché au cours de la période de prévision. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des acteurs clés.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2021-2031 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2031 |

|

Période historique |

2021-2023 |

|

Taux de croissance |

TCAC de 12,9% de 2025 à 2031 |

|

Unité |

Valeur (million USD) |

|

Segmentation |

Par matériel

|

|

Par Matériau de superalliage

|

|

|

Par demande

|

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'est élevé à 469,6 millions USD en 2024 et devrait atteindre 1083,9 millions USD d'ici 2031.

En 2025, la valeur marchande s'élevait à 524,0 millions USD.

Le marché devrait présenter un TCAC de 12,9% au cours de la période de prévision.

L'augmentation de la demande de voyages en avion devrait augmenter l'expansion du marché.

Howmet Aerospace Inc. (États-Unis), B&B Specialties Inc. (États-Unis), The Boeing Company. (États-Unis), HC Merchandisers, Inc. (HC Pacific) (États-Unis), Lisi Aerospace (France) et Mme Aerospace (États-Unis) sont les meilleurs acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2031

- 2024

- 2021-2023

- 100

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés