Taille du marché des dispositifs d’occlusion, part et analyse de l’industrie par type de produit (dispositifs d’occlusion cardiaque, dispositifs d’occlusion vasculaire et dispositifs d’occlusion gastro-intestinale (GI), par matériau (dispositifs d’occlusion à base de métal, dispositifs d’occlusion à base de polymère et dispositifs hybrides (métal + polymère)), par indication (malformations cardiaques congénitales, troubles cardiaques structurels, maladies vasculaires périphériques, troubles neurovasculaires, troubles gastro-intestinaux troubles médicaux et autres), par utilisateur final (hôpit

APERÇUS CLÉS DU MARCHÉ

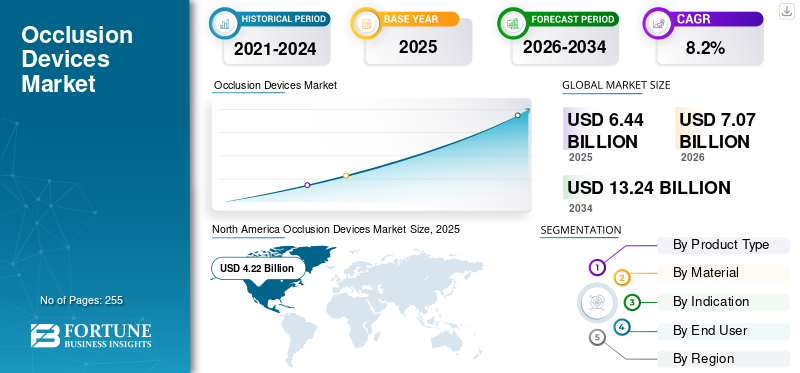

La taille du marché mondial des dispositifs d’occlusion était évaluée à 6,44 milliards USD en 2025 et devrait passer de 7,07 milliards USD en 2026 à 13,24 milliards USD d’ici 2034, avec un TCAC de 8,2 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 65,53 % en 2025.

Le marché mondial comprend les dispositifs médicaux implantables conçus pour bloquer un flux sanguin anormal ou combler des défauts anatomiques dans les systèmes cardiaque, vasculaire, neurovasculaire et gastro-intestinal. Ces dispositifs jouent un rôle essentiel dans le traitement d'affections telles que les communications interauriculaires (TSA), la fermeture de l'appendice auriculaire gauche (AAL) pour la prévention des accidents vasculaires cérébraux, les maladies vasculaires périphériques et les anévrismes. Le marché connaît une croissance soutenue en raison de la prévalence croissante des maladies cardiovasculaires, qui restent la première cause de décès dans le monde, représentant près de 18 millions de décès par an, selon l'Organisation mondiale de la santé.

L’adoption croissante de procédures mini-invasives, associée aux progrès technologiques dans les matériaux des dispositifs et les systèmes de distribution, a encore renforcé la demande. De plus, l’augmentation de la population âgée et la sensibilisation croissante aux thérapies de prévention des accidents vasculaires cérébraux accélèrent le nombre de procédures dans le monde. Les principaux acteurs continuent d’investir dans l’innovation de produits, comme en témoignent l’expansion continue par Boston Scientific de son portefeuille WATCHMAN et le renforcement par Abbott de sa franchise de dispositifs de fermeture Amplatzer, qui renforce la dynamique du marché à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des dispositifs d’occlusion

Avancées technologiques et conceptions d’appareils hybridesAméliorer les applications cliniques des dispositifs d'occlusion

Une tendance notable qui façonne le marché est l’évolution continue de la conception et des matériaux des appareils. Les fabricants se concentrent de plus en plus sur les dispositifs d'occlusion hybrides qui combinent des armatures métalliques avec des revêtements polymères pour améliorer la biocompatibilité et réduire la formation de thrombus. Ces innovations répondent aux problèmes de sécurité à long terme et améliorent les résultats des procédures. Les progrès dans les systèmes de distribution, notamment l’amélioration de la maniabilité et de la recapturabilité, simplifient également les procédures complexes et élargissent l’adoption par les médecins. De plus, les outils d’intégration d’imagerie et de planification des procédures améliorent la précision du placement, en particulier dans les interventions cardiaques structurelles. Les entreprises lancent activement des produits de nouvelle génération pour conserver un avantage concurrentiel. Par exemple, les nouvelles itérations des dispositifs de fermeture LAA présentent des profils réduits et des mécanismes d’étanchéité améliorés, reflétant une évolution plus large de l’industrie vers une innovation axée sur la précision. Cette tendance devrait se poursuivre à mesure que les organismes de réglementation et les cliniciens soulignent de plus en plus l’importance des résultats à long terme pour les patients.

Dynamique du marché

Facteurs du marché

L'adoption croissante de procédures cardiaques et vasculaires mini-invasives entraîne l'adoption de produits de dispositifs d'occlusion

Le principal moteur du marché est l’évolution rapide vers des interventions mini-invasives et basées sur des cathéters dans les spécialités cardiologiques et vasculaires. Les médecins préfèrent de plus en plus les procédures d'occlusion transcathéter à la chirurgie ouverte en raison de séjours hospitaliers plus courts, de complications réduites et d'un rétablissement plus rapide des patients. Cette tendance est particulièrement évidente dans le cas de la fermeture de l'appendice auriculaire gauche, qui a gagné en popularité comme alternative au traitement anticoagulant à long terme pourfibrillation auriculairepatients.

- La population croissante de fibrillation auriculaire, estimée à plus de 33 millions de personnes dans le monde, a directement accru la demande de dispositifs de fermeture d'AAL.

Les approbations réglementaires et l’expansion des produits ont encore stimulé l’adoption. Par exemple, l’Amplatzer Amulet LAA Occluder d’Abbott a reçu des approbations réglementaires élargies sur les principaux marchés, renforçant ainsi la confiance des médecins. De même, Boston Scientific a signalé une croissance constante à deux chiffres des procédures WATCHMAN, tirée par une couverture de remboursement plus large et des directives cliniques mises à jour. En parallèle, l’utilisation croissante des dispositifs d’embolisation dans les interventions neurovasculaires et périphériques soutient la croissance du marché mondial des dispositifs d’occlusion, en particulier dans les systèmes de santé avancés avec des volumes d’interventions élevés.

Restrictions du marché

Coûts de procédure élevés et remboursement limité pour limiter la croissance du marché

Malgré une forte adoption clinique, les coûts élevés des appareils et des procédures restent un frein majeur pour le marché, en particulier dans les régions sensibles aux prix. Les dispositifs d'occlusion sont souvent proposés à des prix élevés en raison de leurs processus de fabrication complexes, de l'utilisation de matériaux avancés tels que le nitinol et des exigences réglementaires strictes. Dans les économies émergentes, une couverture de remboursement limitée et des dépenses élevées restreignent l’accès des patients, en particulier pour les interventions cardiaques structurelles électives. Même sur les marchés développés, les politiques de remboursement varient considérablement selon les pays et les indications, créant une incertitude pour les hôpitaux et les prestataires.

- Par exemple, même si les procédures de fermeture des LAA sont bien remboursées aux États-Unis, la couverture reste incohérente dans certaines parties d’Europe et de la région Asie-Pacifique, ce qui ralentit une adoption plus large.

De plus, les hôpitaux sont confrontés à des pressions budgétaires, en particulier les établissements de santé publics, qui peuvent retarder les achats d’investissements et limiter l’adoption d’appareils de nouvelle génération. Ces obstacles financiers sont aggravés par le besoin d’infrastructures spécialisées et de spécialistes interventionnels formés, limitant encore davantage la pénétration du marché dans les régions à revenus faibles et intermédiaires.

Opportunités de marché

Expansion sur les marchés émergents et nouvelles indications cliniques créant de nouvelles voies de croissance

Le marché présente d’importantes opportunités de croissance dans les économies émergentes et grâce à l’expansion des indications cliniques. Les améliorations rapides des infrastructures de soins de santé dans la région Asie-Pacifique, en Amérique latine et dans certaines parties du Moyen-Orient permettent un meilleur accès aux procédures interventionnelles avancées. Des pays comme la Chine et l’Inde connaissent une augmentation des investissements dans les laboratoires de cathétérisme et les centres cardiaques, créant ainsi un environnement favorable à l’adoption de dispositifs d’occlusion.

En outre, les fabricants recherchent activement de nouvelles indications et de nouveaux segments de patients. Les essais cliniques en cours explorant les thérapies d'occlusion pour une prévention plus large des accidents vasculaires cérébraux et la gestion des malformations cardiaques congénitales devraient débloquer de nouvelles sources de revenus. Les collaborations stratégiques entre les fabricants d’appareils et les distributeurs régionaux accélèrent également l’entrée sur le marché. Par exemple, les partenariats visant à développer la production locale et les programmes de formation aident les acteurs mondiaux à s’implanter plus solidement dans les régions à forte croissance. À mesure que la sensibilisation augmente et que les cadres de remboursement évoluent, ces marchés devraient contribuer de manière disproportionnée à la croissance future.

Défis du marché

La complexité réglementaire et la courbe d’apprentissage clinique posent des défis

Le marché est confronté à plusieurs défis, notamment des voies réglementaires strictes et la courbe d'apprentissage clinique abrupte associée aux procédures interventionnelles avancées. Les approbations réglementaires nécessitent des preuves cliniques approfondies, ce qui entraîne souvent des délais de développement prolongés et des coûts de R&D élevés. Les petits fabricants, en particulier, sont confrontés à des difficultés pour naviguer dans des processus d'approbation complexes dans plusieurs zones géographiques.

De plus, l'adoption réussie des dispositifs d'occlusion dépend fortement de l'expertise des médecins et de l'expérience institutionnelle. Une formation inadéquate ou de faibles volumes de procédures peuvent avoir un impact sur les résultats, limitant l'adoption dans les petits hôpitaux. Les préoccupations liées aux complications liées au dispositif, telles que la migration du dispositif ou une fermeture incomplète, nécessitent également une surveillance rigoureuse après la commercialisation. Ces défis mettent en évidence l’importance de programmes complets de formation des médecins, de données cliniques à long terme et d’une collaboration étroite entre les fabricants et les prestataires de soins de santé pour assurer une croissance soutenue du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Large application d’exosquelettes du bas du corps pour favoriser la domination des segments

En fonction du type de produit, le marché est classé en dispositifs d’occlusion cardiaque, dispositifs d’occlusion vasculaire et dispositifs d’occlusion gastro-intestinale (GI).

Le segment des dispositifs d’occlusion vasculaire détenait la plus grande part de marché mondiale des dispositifs d’occlusion en 2025. Les dispositifs d’occlusion vasculaire détiennent une part importante du marché mondial, en raison de leur utilisation intensive dans les interventions périphériques et neurovasculaires. Ces dispositifs sont largement utilisés dans les procédures d'embolisation pour traiter les anévrismes, les malformations artério-veineuses, les tumeurs et les saignements incontrôlés, ce qui les rend essentiels dans les contextes d'urgence et électifs.

Le segment des dispositifs d’occlusion cardiaque devrait croître à un TCAC de 9,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau

La préférence croissante pour les dispositifs d’occlusion à base de métal a conduit à la domination du segment

En fonction du matériau, le marché est segmenté en dispositifs d'occlusion à base de métal, dispositifs d'occlusion à base de polymère et dispositifs hybrides (métal + polymère).

Le segment des dispositifs d’occlusion à base de métal a dominé le marché mondial en 2025. Par matériau, le segment des dispositifs d’occlusion à base de métal détenait une part de 67,5 % en 2025. Les dispositifs d’occlusion à base de métal dominent le marché en raison de leur résistance mécanique, de leur flexibilité et de leur durabilité à long terme éprouvées. Les dispositifs à base de nitinol, en particulier, offrent une excellente mémoire de forme et une excellente force radiale, ce qui les rend idéaux pour les applications cardiaques et vasculaires. Leur vaste expérience clinique et leurs approbations réglementaires sur les principaux marchés ont établi une forte confiance parmi les médecins. Malgré l’émergence de nouvelles alternatives, les dispositifs à base de métal restent le choix privilégié pour les interventions complexes, conservant ainsi leur part de marché élevée.

De plus, les dispositifs hybrides (métal + polymère) devraient croître à un TCAC de 12,0 % au cours de la période d'étude.

Par indication

L’augmentation des taux de diagnostic des troubles cardiaques structurels a conduit à la domination du segment

Sur la base des indications, le marché est segmenté en malformations cardiaques congénitales, troubles cardiaques structurels, maladies vasculaires périphériques, troubles neurovasculaires, troubles gastro-intestinaux et autres.

Le segment des troubles cardiaques structurels a dominé le marché mondial en 2025. Par indication, le segment des troubles cardiaques structurels détenait une part de 32,4 % en 2025. Les troubles cardiaques structurels représentent le principal segment d’indication en raison de l’augmentation des taux de diagnostic et de l’adoption croissante de procédures. Des conditions telles que la fermeture de l’AAL pour la prévention des accidents vasculaires cérébraux et la réparation des anomalies septales stimulent la demande. L'augmentation de la population âgée et les progrès des techniques de transcathéter ont rendu les interventions cardiaques structurelles plus sûres et plus accessibles. Les mises à jour continues des lignes directrices et l’expansion de la couverture de remboursement soutiennent encore davantage la domination du segment.

De plus, les troubles gastro-intestinaux devraient croître à un TCAC de 10,5 % au cours de la période d'étude.

Par utilisateur final

Le nombre croissant d’hôpitaux et de cliniques spécialisées a conduit à la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2025. Les hôpitaux et les centres de chirurgie ambulatoire représentent la plus grande part de l'utilisation des dispositifs d'occlusion en raison de leur infrastructure avancée et de leur accès à des spécialistes interventionnels qualifiés. La plupart des procédures d'occlusion nécessitent des capacités d'imagerie,salles d'opération hybrideset des équipes multidisciplinaires, principalement disponibles en milieu hospitalier. Le transfert progressif de certaines procédures vers les ASC améliore l’efficacité tout en maintenant le leadership des hôpitaux dans les interventions complexes. En outre, le segment devrait détenir une part de 78,9 % en 2026.

De plus, les utilisateurs finaux des cliniques spécialisées devraient croître à un TCAC de 11,6 % au cours de la période d'étude.

Perspectives régionales du marché des dispositifs d’occlusion

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Occlusion Devices Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2025, évaluée à 4,22 milliards de dollars, et a maintenu sa position de leader en 2026, avec une valeur de 4,67 milliards de dollars. L'Amérique du Nord représente le marché le plus important et le plus mature pour les dispositifs d'occlusion, avec une croissance principalement tirée par des volumes de procédures élevés et l'adoption précoce de thérapies interventionnelles avancées. La région connaît une forte prévalence de fibrillation auriculaire, de troubles cardiaques structurels et de maladies vasculaires périphériques, ce qui soutient directement la demande de dispositifs d'occlusion cardiaque et vasculaire. De plus, la forte présence des principaux fabricants d’appareils et l’innovation continue des produits contribuent à l’expansion du marché.

Marché américain des dispositifs d’occlusion

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 4,27 milliards de dollars en 2026, ce qui représente environ 60,5 % des ventes mondiales de dispositifs d’occlusion.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,6 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,01 milliard de dollars d’ici 2026. Le vieillissement de la population et le fardeau croissant des maladies cardiovasculaires et neurovasculaires soutiennent la croissance en Europe. La région dispose de systèmes de santé publics bien établis qui facilitent l’accès aux procédures interventionnelles, en particulier pour le traitement des malformations cardiaques structurelles et des affections congénitales. L'adoption de dispositifs d'occlusion augmente à mesure que les approches mini-invasives gagnent en préférence par rapport aux interventions chirurgicales ouvertes. Les pays d’Europe occidentale, comme l’Allemagne, la France et le Royaume-Uni, continuent de stimuler la demande en raison de leur solide expertise clinique et de leur couverture de remboursement pour certaines indications.

Marché britannique des dispositifs d’occlusion

Le marché britannique en 2025 est estimé à environ 0,15 milliard de dollars, ce qui représente environ 2,3 % des revenus mondiaux des dispositifs d'occlusion.

Marché allemand des dispositifs d’occlusion

Le marché allemand devrait atteindre environ 0,18 milliard de dollars en 2025, ce qui équivaut à environ 2,8 % des ventes mondiales de dispositifs d'occlusion.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,04 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. L’Asie-Pacifique est la région du marché qui connaît la croissance la plus rapide, grâce à un large bassin de patients et à des améliorations rapides des infrastructures de soins de santé. La région connaît une forte prévalence de malformations cardiaques congénitales et une population vieillissant rapidement, en particulier dans des pays comme la Chine et le Japon, ce qui accroît la demande d'interventions cardiaques et vasculaires. L’augmentation des dépenses de santé, l’expansion de la couverture d’assurance et les investissements croissants dans les infrastructures des laboratoires de cathétérisme permettent un meilleur accès aux procédures mini-invasives.

Marché japonais des dispositifs d’occlusion

Le marché japonais en 2026 est estimé à environ 0,14 milliard de dollars, ce qui représente environ 2,0 % des revenus mondiaux des dispositifs d'occlusion.

Marché chinois des dispositifs d’occlusion

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,30 milliard de dollars en 2026, soit environ 4,2 % des ventes mondiales de dispositifs d’occlusion.

Marché indien des dispositifs d’occlusion

Le marché indien en 2026 est estimé à environ 0,16 milliard de dollars, ce qui représente environ 2,2 % des revenus mondiaux des dispositifs d'occlusion.

Amérique latine, Moyen-Orient et Afrique

La croissance en Amérique latine, au Moyen-Orient et en Afrique est tirée par l’amélioration de l’accès aux technologies médicales avancées et par l’expansion progressive des établissements de santé privés. Des pays comme le Brésil et le Mexique assistent à une adoption croissante de procédures vasculaires et cardiaques mini-invasives en raison de l'expertise croissante des médecins et de la sensibilisation des patients.

Marché des dispositifs d’occlusion du CCG

Le marché du GCC devrait atteindre environ 0,07 milliard de dollars d’ici 2026, ce qui représente environ 1,0 % des revenus mondiaux des dispositifs d’occlusion.

Paysage concurrentiel

Acteurs clés de l'industrie

Accent croissant sur les lancements de nouveaux produits par des entreprises de premier plan pour soutenir leur domination

Le marché mondial est modérément à fortement consolidé, avec un petit groupe de sociétés multinationales de dispositifs médicaux représentant une part importante des revenus mondiaux, en particulier dans les segments de l'occlusion cardiaque et vasculaire. Des sociétés telles que Boston Scientific et Abbott dominent le segment de l'occlusion cardiaque grâce à des plateformes bien établies d'appendice auriculaire gauche et de fermeture septale, soutenues par de nombreuses preuves cliniques et approbations réglementaires sur les principaux marchés. Parallèlement, des acteurs tels que Medtronic, Stryker, Terumo et Cook Medical conservent des positions fortes dans le domaine de l'occlusion vasculaire et neurovasculaire grâce à l'utilisation de spirales d'embolisation, de bouchons et de systèmes d'appoint.

- Par exemple, en juillet 2025, Boston Scientific a reçu l’approbation de la FDA pour étendre les étiquettes Watchman FLX et FLX Pro afin d’inclure les patients post-ablation, ajoutant potentiellement 1 à 2 millions de patients dans le monde à leur marché.

D'autres acteurs clés, notamment Johnson & Johnson, W. L. Gore & Associates et d'autres, se développent également sur le marché, principalement en raison de l'importance croissante qu'ils accordent au développement de produits avancés et au renforcement de leur présence sur le marché.

Liste des principales entreprises de dispositifs d'occlusion profilées

- Société scientifique de Boston(NOUS.)

- Laboratoires Abbott(NOUS.)

- Medtronic plc (Irlande)

- Société Stryker(NOUS.)

- Terumo Corporation (Japon)

- Cook Medical (États-Unis)

- Johnson & Johnson (CERENOVUS) (États-Unis)

- L. Gore & Associates (États-Unis)

- MicroPort Scientific Corporation (Chine)

- Braun Melsungen AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: Penumbra a lancé sa bobine SwiftSET, une nouvelle solution complexe de bobines conçue pour l'embolisation adaptative. SwiftSET est conçu pour optimiser l'apposition des parois vasculaires grâce à sa configuration de forme et faciliter un déploiement en douceur, garantissant une conformité naturelle aux espaces restreints pour une occlusion dense dans les petits vaisseaux.

- septembre 2025: Penumbra Inc. a obtenu le marquage CE pour sa bobine de neuro-embolisation SwiftPAC, qui fait partie du système Swift Coil et est désormais disponible dans le commerce en Europe.

- juin 2025: Penumbra, Inc. a annoncé l'autorisation de la Food and Drug Administration (FDA) des États-Unis et le lancement du système Ruby XL, la bobine la plus longue, la plus grande et la plus douce du marché.

- mars 2025: MicroPort CardioAdvent, une filiale de MicroPort CardioFlow, a reçu la certification du règlement européen sur les dispositifs médicaux (MDR) pour son système de fermeture de l'appendice auriculaire gauche AnchorMan (système AnchorMan LAAC), obtenant ainsi l'approbation de mise sur le marché en seulement 14 mois après l'enregistrement.

- août 2022: Boston Scientific Corporation a annoncé l'acquisition d'Obsidio, Inc., une société privée qui a développé la technologie Gel Embolic Material (GEM) utilisée pour l'embolisation des vaisseaux sanguins dans le système vasculaire périphérique.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial des dispositifs d’occlusion et se concentre sur des aspects clés tels que les principales entreprises, le type de produit, le matériau, l’indication et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, matériau, indication, utilisateur final et région |

|

Par type de produit |

· Dispositifs d'occlusion cardiaque · Dispositifs d'occlusion vasculaire · Dispositifs d'occlusion gastro-intestinale (GI) |

|

Par matériau |

· Dispositifs d'occlusion à base de métal · Dispositifs d'occlusion à base de polymères · Appareils hybrides (métal + polymère) |

|

Par indication |

· Malformations cardiaques congénitales · Troubles cardiaques structurels · Maladies vasculaires périphériques · Troubles neurovasculaires · Troubles gastro-intestinaux · Autres |

|

Par utilisateur final |

· Hôpitaux et ASC · Cliniques spécialisées · Autres |

|

Par région |

· Amérique du Nord (par type de produit, par matériau, par indication, par utilisateur final et par pays) o États-Unis (par type de produit) o Canada (par type de produit) · Europe (par type de produit, par matériau, par indication, par utilisateur final et par pays/sous-région) o Royaume-Uni (par type de produit) o Allemagne (par type de produit) o France (par type de produit) o Italie (par type de produit) o Espagne (par type de produit) o Scandinavie (par type de produit) o Reste de l'Europe (par type de produit) · Asie-Pacifique (par type de produit, par matériau, par indication, par utilisateur final et par pays/sous-région) o Chine (par type de produit) o Japon (par type de produit) o Inde (par type de produit) o Australie (par type de produit) o Asie du Sud-Est (par type de produit) o Reste de l'Asie-Pacifique (par type de produit) · Amérique latine (par type de produit, par matériau, par indication, par utilisateur final et par pays/sous-région) o Brésil (par type de produit) o Mexique (par type de produit) o Reste de l'Amérique latine (par type de produit) · Moyen-Orient et Afrique (par type de produit, par matériau, par indication, par utilisateur final et par pays/sous-région) o GCC (par type de produit) o Afrique du Sud (par type de produit) o Reste du Moyen-Orient et Afrique (par type de produit) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 6,44 milliards de dollars en 2025 et devrait atteindre 13,24 milliards de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 4,22 milliards de dollars.

Avec une croissance de 8,2%, le marché affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment des dispositifs d’occlusion vasculaire est le segment leader de ce marché.

L’augmentation des procédures cardiaques et vasculaires mini-invasives est l’un des principaux facteurs à l’origine de la croissance des marchés.

Boston Scientific Corporation, Abbott Laboratories, Medtronic plc et Stryker Corporation sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.