Taille du marché de la transformation des graines oléagineuses, part et analyse de l’industrie, par type de graines oléagineuses (soja, colza/canola, tournesol, graines de coton, arachide et autres), par produit (huile et farine/gâteau), par type de processus (mécanique et chimique), par utilisation finale (alimentaire, alimentaire et industrielle) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

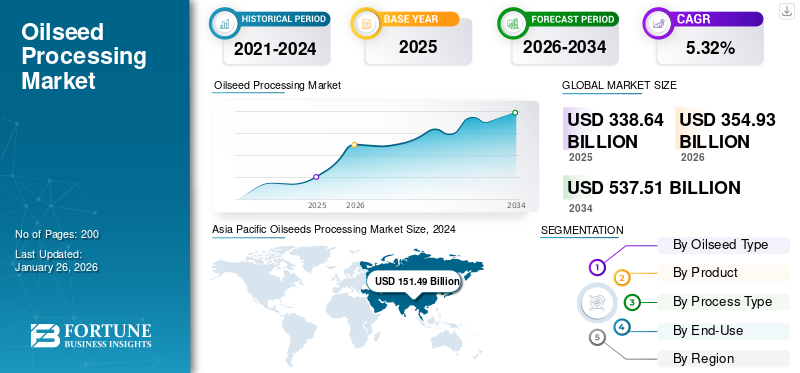

La taille du marché mondial de la transformation des graines oléagineuses était évaluée à 338,64 milliards USD en 2025. Le marché devrait passer de 354,93 milliards USD en 2026 à 537,51 milliards USD d’ici 2034, avec un TCAC de 5,32 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la transformation des graines oléagineuses avec une part de marché de 47,15 % en 2025.

Les graines oléagineuses sont des produits agricoles essentiels broyés pour produire des huiles végétales et des tourteaux ou tourteaux riches en protéines utilisés dans les secteurs de l'alimentation humaine et animale et de l'industrie. La demande croissante de graines oléagineuses et d’huiles comestibles, l’adoption croissante d’aliments pour animaux riches en protéines et les progrès des technologies de transformation des graines oléagineuses propulsent l’expansion constante du marché. Les consommateurs sont de plus en plus soucieux d’augmentersensibilisation à la santéstimule la demande d’huiles comestibles riches en nutriments, influençant positivement le marché mondial de la transformation des graines oléagineuses. Les principales graines oléagineuses telles que le soja, le colza/canola et le tournesol constituent l'essentiel des volumes de transformation mondiaux. Selon le Département américain de l'Agriculture (USDA), plus de 80 % de la récolte est transformée en farine et en huile de soja par le processus de broyage. La préférence croissante pour les ingrédients biologiques durables dans les industries alimentaires et des biocarburants améliore encore les perspectives de croissance.

Des acteurs clés, notamment Archer Daniels Midland Company, Bunge Limited, Cargill Incorporated, Wilmar International Limited, Louis Dreyfus Company et d’autres, dominent le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la transformation des graines oléagineuses

- Taille du marché en 2025 : 338,64 milliards USD

- Taille du marché en 2026 : 354,93 milliards USD

- Taille du marché prévue pour 2034 : 537,51 milliards de dollars

- TCAC : 5,32 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché avec une part de 47,15 %, évaluée à 159,67 milliards de dollars en 2025.

- Le soja était en tête avec une part de 49,99 % en 2026.

- L'alimentation domine avec une part de 46,66 % en 2026.

Amérique du Nord

L’Amérique du Nord est évaluée à 66,05 milliards de dollars en 2025 et devrait atteindre 68,73 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique est évaluée à 159,67 milliards de dollars en 2025 et devrait atteindre 168,70 milliards de dollars en 2026.

Europe

L’Europe a atteint 71,59 milliards de dollars en 2025 et devrait atteindre 74,29 milliards de dollars en 2026.

NOUS.

Les États-Unis représentaient 76,01 % de la production de transformation des graines oléagineuses en Amérique du Nord.

Japon

Le Japon connaît une croissance régulière, tirée par la demande croissante d’huiles comestibles et de transformation durable des graines oléagineuses.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Consommation croissante d’huiles comestibles et de sources de protéines végétales pour stimuler la croissance du marché

La consommation croissante d’huiles comestibles et de sources de protéines végétales est un moteur fondamental des marchés mondiaux des produits oléagineux et de la transformation des graines oléagineuses, alimentant la croissance en volume et en valeur dans les secteurs de l’alimentation humaine et animale et de l’industrie. La production et la consommation mondiales d’huiles comestibles augmentent en raison de l’évolution des habitudes alimentaires, de revenus disponibles plus élevés et d’une préférence pour les graisses insaturées plus saines que l’on trouve dans les huiles telles que le soja, le tournesol et le canola. La population mondiale croissante et l’urbanisation ont considérablement augmenté la consommation d’huile comestible, en particulier dans les économies émergentes d’Asie et d’Afrique.

- Selon l’Organisation pour l’alimentation et l’agriculture, la consommation d’huile comestible par habitant en Inde est passée de 8,2 kg en 2000-01 à 19,7 kg en 2022-2023.

Restrictions du marché

La volatilité des prix et la dépendance de la chaîne d’approvisionnement aux conditions météorologiques entravent la croissance du marché

La volatilité des prix et la forte dépendance aux conditions météorologiques constituent des contraintes majeures qui entravent la croissance du marché mondial de la transformation des graines oléagineuses. L’industrie alimentaire opère au sein d’un écosystème très sensible où les conditions météorologiques, les perturbations commerciales et les fluctuations des coûts des intrants affectent directement le rendement, les prix et la stabilité de la chaîne d’approvisionnement. De plus, la culture des graines oléagineuses dépend fortement des conditions météorologiques, et les perturbations climatiques telles que les sécheresses, les inondations et les précipitations irrégulières entraînent une variabilité significative des rendements dans les principales régions productrices telles que le Canada, l’Australie, l’Inde et les pays d’Europe de l’Est, entravant encore davantage la croissance du marché mondial de la transformation des graines oléagineuses.

- Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, en septembre 2025, les prix mondiaux des graines de tournesol ont augmenté principalement en raison de la lenteur des récoltes et de la détérioration des perspectives de production dans la région de la mer Noire en raison d'une sécheresse prolongée depuis fin juillet.

Opportunités de marché

Utilisation croissante des tourteaux d'oléagineux dans les aliments pour animaux aquatiques et pour animaux de compagnie afin de débloquer de nouvelles opportunités de croissance

L’utilisation croissante des tourteaux d’oléagineux dans la fabrication d’aliments pour l’aquaculture et les aliments pour animaux de compagnie ouvre de nouvelles opportunités de croissance pour le marché mondial de la transformation des oléagineux. À mesure que la demande de sources de protéines rentables s’accélère, les tourteaux dérivés d’oléagineux tels que le tourteau de soja, le tourteau de colza et le tourteau de tournesol sont de plus en plus incorporés dans les formulations alimentaires. La farine de soja, en particulier, est largement utilisée dans l'industrie de l'alimentation aquacole pour équilibrer les besoins en protéines et en énergie et pour favoriser une croissance plus rapide d'espèces telles que le saumon, les crevettes et le tilapia.

Tendances du marché de la transformation des graines oléagineuses

Expansion des applications de biocarburants et de produits chimiques renouvelables pour façonner l’industrie

Grâce aux initiatives gouvernementales promouvant le mélange de biodiesel et les énergies renouvelables, telles que la norme américaine sur les carburants renouvelables, l'UEÉnergie renouvelableSelon la Directive II, la Politique nationale indienne sur les biocarburants et d’autres, les graines oléagineuses telles que le colza et le soja sont de plus en plus transformées pour la production de biocarburants. Cette tendance stimule les processus d’extraction mécaniques et chimiques à l’échelle mondiale. Le biodiesel offre une voie de transition énergétique évolutive et rentable qui exploite l'infrastructure diesel existante, et le biodiesel à base d'oléagineux réduit les émissions de gaz à effet de serre jusqu'à 90 %, renforçant ainsi le soutien réglementaire dans le monde entier.

[2nvUFNapDe]

ANALYSE DE SEGMENTATION

Par type de graines oléagineuses

Les principaux producteurs et les utilisations finales polyvalentes stimulent la croissance du segment du soja

Sur la base du type de graines oléagineuses, le marché est segmenté en soja, colza/canola, tournesol, coton, arachide et autres.

Le segment du soja domine la part de marché mondiale de la transformation des graines oléagineuses avec 49,99 % en 2026, en raison de sa culture extensive aux États-Unis, au Brésil et en Argentine. Le soja est la matière première la plus utilisée pour la production d’huile comestible, d’aliments pour animaux (tourteau de soja) et de biocarburants, ce qui en fait une pierre angulaire des secteurs alimentaire et énergétique. Le broyage du soja produit à la fois une huile de haute qualité et une farine riche en protéines utilisée dans la volaille et les aliments pour animaux.

Le segment de l’arachide devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC projeté de 7,43 % en 2025.

Par produit

Valeur nutritionnelle et applications multifonctionnelles pour mener la croissance du segment des repas/gâteaux

Sur la base du type de produit, le marché est segmenté en huile et farine/tourteaux.

Le segment des tourteaux/tourteaux domine et devrait conserver une position importante sur le marché mondial de la transformation des graines oléagineuses, garantissant une valeur de 208,79 milliards de dollars en 2024. Les tourteaux d'oléagineux, tels que le tourteau de soja, le tourteau de colza et le tourteau de tournesol, sont appréciés pour leurs profils d'acides aminés équilibrés et leur teneur élevée en protéines, ce qui soutient leur utilisation prédominante dans l'alimentation animale ainsi que leurs applications émergentes dans les produits alimentaires humains et pharmaceutiques.

Le segment pétrolier devrait connaître une croissance significative à un TCAC de 5,69 % au cours de la période de prévision du marché mondial de la transformation des graines oléagineuses.

Par type de processus

Une grande adéquation aux opérations à petite échelle alimente la croissance du segment mécanique

Sur la base du type de processus, le marché est segmenté en mécanique et chimique.

Le segment mécanique détient la plus grande part de marché en 2026, évaluée à 198,65 milliards de dollars. Ce segment est leader du marché car il convient aux opérations à petite échelle en raison de coûts d'investissement inférieurs à ceux des usines d'extraction par solvant. Le processus mécanique est plus simple et moins complexe, utile lorsque la manipulation des solvants et les réglementations sont un sujet de préoccupation.

Le segment chimique devrait croître à un TCAC élevé de 5,87 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisation finale

La consommation croissante d’huiles comestibles alimente le leadership du marché du segment alimentaire

Sur la base de l’utilisation finale, le marché est segmenté en denrées alimentaires, aliments pour animaux et produits industriels.

Le segment alimentaire détient la plus grande part de marché en 2026, avec 46,66 % du marché mondial. La demande mondiale croissante d’huiles végétales, comme celles de soja, de tournesol, de canola et huiles de palme, stimule en outre l’expansion du segment des applications alimentaires. Ces huiles sont largement utilisées dans la cuisson, la friture et la transformation des aliments dans les ménages et dans le secteur alimentaire industriel. L’évolution des habitudes alimentaires des populations urbaines favorise les huiles végétales comme alternatives plus saines aux graisses animales, alimentant ainsi la demande mondiale du marché de la transformation des graines oléagineuses.

Le segment des aliments pour animaux devrait croître à un TCAC élevé de 5,68 % au cours de la période de prévision.

Perspectives régionales du marché de la transformation des graines oléagineuses

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Oilseeds Processing Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique a généré 159,67 milliards de dollars en 2025, soit 47,15 % du paysage du marché mondial, et devrait atteindre 168,7 milliards de dollars en 2026, grâce à l'expansion des capacités de trituration des graines oléagineuses en Chine, en Inde et en Indonésie. L’augmentation de la consommation d’huiles comestibles et de la production d’aliments pour le bétail sont des catalyseurs clés de la croissance.

Europe

En 2025, l'Europe représentait 71,59 milliards de dollars, soit 21,14 % du marché mondial, et devrait atteindre 74,29 milliards de dollars en 2026. L'Europe est un marché mature qui met l'accent sur le biodiesel à base de colza et les huiles spéciales pressées à froid. Les mandats de durabilité dans le cadre du Green Deal de l’UE stimulent l’innovation dans la transformation à faible émission de carbone. La région devrait avoir une valeur marchande de 71,59 milliards de dollars en 2025, avec une croissance du TCAC de 4,24 %.

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 66,05 milliards de dollars en 2025, soit 19,51 % de la part de marché mondiale, et devrait atteindre 68,73 milliards de dollars en 2026. L'Amérique du Nord détenait la troisième plus grande part, soutenue par une infrastructure de transformation avancée et une forte production de soja dans le Midwest américain. Les États-Unis représentaient 76,01 % de la production régionale de transformation.

Amérique du Sud

L’Amérique du Sud, menée par le Brésil et l’Argentine, continue de renforcer son rôle de plaque tournante mondiale de transformation et d’exportation d’huile et de tourteau de soja, contribuant ainsi de manière significative aux flux commerciaux mondiaux. La région aurait un potentiel de croissance élevé avec un TCAC de 5,49 % entre 2025 et 2032.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique représentaient 8,51 milliards de dollars en 2025, soit 2,51 % de la part de marché mondiale, et devraient atteindre 8,75 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique affichent un potentiel de croissance prometteur, avec des investissements dans des usines de concassage en Égypte, en Afrique du Sud et aux Émirats arabes unis pour réduire la dépendance aux huiles comestibles importées.

l'Amérique latine

En 2025, l'Amérique latine détenait 9,69 % du marché mondial, atteignant une valorisation de 32,82 milliards de dollars, et devrait atteindre 34,46 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Forte concentration sur l’expansion de la capacité de traitement et de la portée géographique

Le marché présente une structure modérément consolidée, avec des sociétés agro-industrielles de premier plan et des coopératives régionales dominant les capacités de transformation. Les entreprises se concentrent sur l’expansion des capacités, l’intégration technologique et la certification de durabilité. Les acteurs dominants du marché comprennent Archer Daniels Midland Company, Bunge Limited, Cargill Incorporated, Wilmar International Limited, Louis Dreyfus Company et d'autres.

Parmi les autres influenceurs notables du marché figurent Ag Processing Inc. (AGP), COFCO International, Olam Agri et d’autres. Ces entreprises exploitent des réseaux intégrés englobant l’approvisionnement en semences, le broyage, le raffinage et la distribution. Les collaborations stratégiques avec les fabricants de produits alimentaires, d’aliments pour animaux et de biodiesel contribuent à garantir la diversification des utilisations finales et la stabilité du marché.

Acteurs clés du marché de la transformation des graines oléagineuses

|

Rang |

Nom de l'entreprise |

|

1 |

Société Archer Daniels Midland |

|

2 |

Bunge Limitée |

|

3 |

Cargill Incorporée |

|

4 |

Wilmar International Limitée |

|

5 |

Compagnie Louis Dreyfus |

Liste des principales entreprises de transformation des graines oléagineuses profilées :

- Archer Daniels Midland(ADM) (États-Unis)

- Bunge Limitée(NOUS.)

- Cargill Incorporée(NOUS.)

- Compagnie Louis Dreyfus(PMA) (Pays-Bas)

- Wilmar International Limitée(Singapour)

- CHS Inc. (États-Unis)

- Ag Processing Inc (AGP) (États-Unis)

- GrainCorp Limited (Australie)

- Olam Agri (Singapour)

- COFCO International (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Cargill achète activement du canola pour sa nouvelle installation de trituration de canola à Regina, en Saskatchewan, dont l'ouverture est prévue au cours du second semestre 2025. Cette nouvelle installation aurait une capacité de transformation de 1 million de tonnes de canola par an, ciblant les marchés de l'alimentation humaine et animale et des biocarburants.

- Juillet 2025 :AG Processing Inc., une entreprise américaine de transformation de graines oléagineuses, a investi 700 millions de dollars dans une nouvelle installation de trituration de soja aux États-Unis. L'usine contribuerait de manière significative à l'économie locale et utiliserait plus de 15 % de la production de soja du Nebraska.

- Septembre 2024 :La National Oilseed Processors Association (NOPA), en collaboration avec la société membre Scoular, a ouvert une nouvelle installation de double trituration d'oléagineux aux États-Unis. Cette nouvelle installation soutient le marché croissant des carburants renouvelables en fournissant des huiles végétales pour le diesel renouvelable etbiodieselet la production de farines protéinées pour l'alimentation animale.

- Mai 2021 :Archer-Daniels-Midland Company, une multinationale américaine de transformation alimentaire, a construit une usine de trituration et une raffinerie dédiées au soja aux États-Unis. L'installation de 350 millions de dollars traiterait 150 000 boisseaux de soja par jour à l'aide d'une technologie d'automatisation avancée et permettrait l'accès aux marchés nationaux et mondiaux pour l'huile et la farine de soja.

- Avril 2021 :Viterra a construit une installation de trituration de canola de classe mondiale à Regina, en Saskatchewan, avec une capacité de trituration annuelle ciblée initiale de 2,5 millions de tonnes métriques. Le projet vise à soutenir l’augmentation de la production d’huile et de farine de canola, ainsi qu’à fournir des matières premières pour la production de carburants renouvelables.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie du marché mondial de la transformation des graines oléagineuses analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial de la transformation des graines oléagineuses, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial de la transformation des graines oléagineuses et met en évidence les développements importants de l’industrie de la transformation.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,32% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentations |

Par type de graines oléagineuses, produit, type de processus, utilisation finale et par région |

|

Segmentation |

Par type de graines oléagineuses · Soja · Colza/Canola · Tournesol · Graine de coton · Arachide

|

|

Par produit · Huile · Repas/Gâteau |

|

|

Par type de processus · Mécanique · Chimique |

|

|

Par utilisation finale · Nourriture · Alimentation · Industriel |

|

|

Par région · Amérique du Nord (par type de graines oléagineuses, produit, type de processus, utilisation finale et pays) • États-Unis (par type de graines oléagineuses) • Canada (par type de graines oléagineuses) • Mexique (par type de graines oléagineuses) · Europe (par type de graines oléagineuses, produit, type de processus, utilisation finale et pays) • Allemagne (par type de graines oléagineuses) • Espagne (par type de graines oléagineuses) • Italie (par type de graines oléagineuses) • France (par type de graines oléagineuses) • Royaume-Uni (par type de graines oléagineuses) • Reste de l'Europe (par type de graines oléagineuses) · Asie-Pacifique (par type d'oléagineux, produit, type de processus, utilisation finale et pays) • Chine (par type de graines oléagineuses) • Japon (par type de graines oléagineuses) • Inde (par type de graines oléagineuses) • Australie (par type de graines oléagineuses) • Reste de l'Asie-Pacifique (par type de graines oléagineuses) · Amérique du Sud (par type de graines oléagineuses, produit, type de processus, utilisation finale et pays) • Brésil (par type de graines oléagineuses) • Argentine (par type de graines oléagineuses) • Reste de l'Amérique du Sud (par type de graines oléagineuses) · Moyen-Orient et Afrique (par type d'oléagineux, produit, type de processus, utilisation finale et pays) • Afrique du Sud (par type de graines oléagineuses) • EAU (par type de graines oléagineuses) • Reste du Moyen-Orient et de l'Afrique (par type de graines oléagineuses) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 354,93 milliards de dollars en 2026 et devrait atteindre 537,51 milliards de dollars d'ici 2034.

Avec un TCAC de 5,32 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment des repas/gâteaux domine le marché.

L’Asie-Pacifique détient la plus grande part de marché.

La consommation croissante d’huiles comestibles et de sources de protéines végétales est un facteur clé de la croissance du marché.

Archer Daniels Midland Company, Bunge Limited, Cargill Incorporated, Wilmar International Limited et Louis Dreyfus Company sont les sociétés leaders sur le marché.

L’expansion des applications de biocarburants et de produits chimiques renouvelables façonne l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.