Taille du marché des oléfines, part et analyse de l’industrie, par type (éthylène, propylène, butadiène et autres), par application (polyoléfines, intermédiaires chimiques de base, caoutchouc synthétique et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES OLÉFINES ET PERSPECTIVES FUTURES

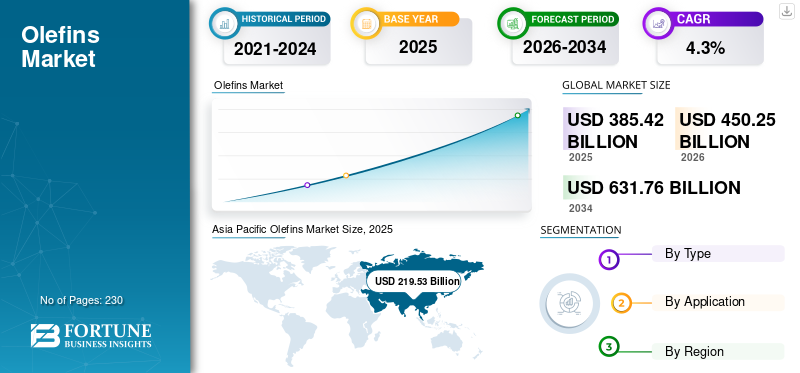

La taille du marché mondial des oléfines était évaluée à 385,42 milliards USD en 2025. Le marché devrait passer de 450,25 milliards USD en 2026 à 631,76 milliards USD d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des oléfines avec une part de marché de 56,96 % en 2025.

Les oléfines sont des hydrocarbures insaturés contenant au moins une double liaison carbone-carbone, avec des exemples commerciaux clés comprenant l'éthylène, le propylène et le butadiène. Ils constituent les éléments fondamentaux de l'industrie pétrochimique car ils sont transformés en produits à grand volume tels que le polyéthylène, le polypropylène, le caoutchouc synthétique et de multiples intermédiaires chimiques utilisés dans l'emballage, la construction,textile, l'automobile et les biens de consommation. L’un des principaux moteurs de la demande est la croissance soutenue de la consommation de plastiques, en particulier pour les emballages, car la demande pétrochimique continue de dépasser celle de nombreux autres matériaux en vrac et reste étroitement liée à l’urbanisation croissante, à l’industrialisation et à l’utilisation de produits de consommation dans les économies en développement. Sinopec, ExxonMobil, LyondellBasell, SABIC et Shell sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des oléfines PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 385,42 milliards USD

- Taille du marché en 2026 : 450,25 milliards USD

- Taille du marché prévue pour 2034 : 631,76 milliards de dollars

- TCAC : 4,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des oléfines avec une part de 56,96 % en 2025.

- Le segment du propylène devrait croître à un TCAC de 4,6 % au cours de la période de prévision.

- Le segment des intermédiaires chimiques de base devrait croître à un TCAC de 4,1 % au cours de la période de prévision.

Asie-Pacifique

5,47 milliards USD en 2025, 5,81 milliards USD en 2026. Une demande tirée par les polyoléfines dans les domaines de l'emballage, de l'électronique et de la fabrication.

Amérique du Nord

2,30 milliards de dollars en 2026. Stimulé par la demande de polyoléfines dans les domaines de l'emballage, des soins de santé et des applications industrielles.

Europe

Propulsé par des intermédiaires chimiques de base utilisés dans les revêtements, les détergents, les matériaux automobiles et les produits chimiques de construction.

NOUS.

41,07 milliards USD en 2025. Consommation à grande échelle de polyéthylène et de polypropylène dans les principaux secteurs d'utilisation finale.

Chine

2,89 milliards USD en 2026. Forte demande dans le domaine de la transformation des matières plastiques, des revêtements, de l’emballage et de l’électronique automobile.

En savoir plus

TENDANCES DU MARCHÉ DES OLÉFINES

L’expansion des capacités remodèle le paysage concurrentiel

Une tendance majeure dans l’industrie mondiale est l’écart grandissant entre les ajouts de capacité et l’absorption de la demande. De nouvelles usines continuent d'être mises en service dans les régions favorisées par les matières premières, tandis que les marchés matures connaissent une utilisation plus faible et une reprise plus lente. Cela crée une structure industrielle plus polarisée, dans laquelle les producteurs à faibles coûts renforcent leur position et les régions à coûts plus élevés sont poussées vers une consolidation, une restructuration ou des fermetures sélectives. Dans le même temps, les entreprises se concentrent de plus en plus sur l’intégration en aval, les offres de produits circulaires et les filières de production à faibles émissions de carbone. En conséquence, l’industrie dépasse la simple concurrence à grande échelle pour s’orienter vers un modèle façonné par la position en matière de coûts, la profondeur de l’intégration et l’alignement sur la durabilité.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la consommation de plastiques pour soutenir la demande d’oléfines de base et stimuler la croissance du marché

Le principal moteur de la demande pour l’industrie est l’expansion continue de la consommation de plastiques et de produits pétrochimiques à travers le monde.conditionnement, biens de consommation, construction, applications automobiles et industrielles. Les oléfines restent des matières premières essentielles pour produire des matériaux polyvalents, légers et rentables intégrés dans les chaînes d’approvisionnement modernes et les produits du quotidien. La demande de produits est particulièrement soutenue par l’urbanisation, la hausse des niveaux de revenus, le développement industriel et le besoin de matériaux abordables dans les économies en développement. Même si les pressions en matière de durabilité augmentent, l’importance fonctionnelle des dérivés à base d’oléfines reste forte. Cela rend la croissance de la demande résiliente, en particulier sur les marchés où l’activité manufacturière, le développement des infrastructures et la consommation des consommateurs continuent de croître, stimulant ainsi la croissance du marché des oléfines.

RESTRICTIONS DU MARCHÉ

Pression sur les coûts sur les régions de production à coûts élevés pour freiner la croissance du marché

L’un des principaux obstacles à l’industrie mondiale réside dans la pression exercée sur les producteurs opérant dans des régions structurellement plus coûteuses. Les coûts énergétiques, les désavantages en matière de matières premières, une demande intérieure plus faible et une efficacité opérationnelle moindre peuvent réduire la compétitivité et comprimer les marges. Cela devient particulièrement difficile sur un marché de matières premières où les clients sont très sensibles aux prix et où les producteurs à faibles coûts peuvent capturer des parts de manière plus agressive. Dans un tel environnement, même si la demande mondiale continue de croître, tous les actifs n’en bénéficient pas de la même manière. Les producteurs des marchés défavorisés peuvent avoir du mal à maintenir leur utilisation, à justifier un réinvestissement ou à rivaliser efficacement avec des régions mieux intégrées, avec des matières premières moins chères et des économies d'exportation plus solides.

OPPORTUNITÉS DE MARCHÉ

Oléfines circulaires et à faible teneur en carbone pour créer des opportunités de croissance du marché

L’une des opportunités majeures de l’industrie des oléfines réside dans le développement de solutions circulaires et moins carbonées. Alors que les clients, les régulateurs et les investisseurs accordent davantage d’importance à la durabilité, les producteurs ont la possibilité de se différencier grâce à des produits à base de matières premières recyclées, des itinéraires de fabrication à faibles émissions et des offres de matériaux circulaires certifiés. Ce changement peut ouvrir de nouveaux segments haut de gamme et renforcer les relations clients dans des secteurs de plus en plus axés sur la décarbonation et l’approvisionnement responsable. Cela permet également aux producteurs d’aller au-delà de la pure concurrence des produits de base et d’élaborer des propositions de valeur plus résilientes. Au fil du temps, les entreprises qui réussissent à aligner la production d’oléfines sur la circularité et la réduction des émissions sont susceptibles d’améliorer à la fois leur pertinence stratégique et leur positionnement commercial à long terme.

LES DÉFIS DU MARCHÉ

L'incertitude géopolitique peut créer des défis pour les décisions d'investissement à long terme

L’un des défis majeurs pour l’industrie mondiale est l’incertitude croissante créée par les tensions géopolitiques, les perturbations commerciales, les changements de politique et la volatilité des chaînes d’approvisionnement mondiales. La production d'oléfines nécessite une forte intensité de capital et dépend de décisions à long terme concernant l'emplacement de l'usine, l'accès aux matières premières, la logistique et l'intégration en aval. Lorsque les flux commerciaux deviennent moins prévisibles et que les environnements réglementaires évoluent, la planification de nouveaux investissements devient beaucoup plus complexe. Les producteurs doivent tenir compte de la compétitivité des coûts et de la résilience face aux tarifs douaniers, aux chocs énergétiques, aux conflits régionaux et aux changements de politique. Dans cet environnement, le défi n’est plus seulement d’opérer efficacement, mais de prendre les bonnes décisions stratégiques sur un marché de plus en plus fragmenté et moins prévisible.

ANALYSE DE SEGMENTATION

Par type

Le segment de l'éthylène dominera le marché en raison de son rôle majeur dans la production de polyéthylène

En fonction du type, le marché est segmenté en éthylène, propylène, butadiène et autres.

Le segment de l’éthylène devrait détenir la part dominante du marché des oléfines au cours de la période de prévision. Le principal facteur déterminant la demande deéthylèneC’est son rôle central dans la production de polyéthylène, le plastique le plus utilisé au monde. La croissance des emballages flexibles, des contenants pour aliments et boissons, des films industriels, des produits ménagers et des emballages de soins de santé continue de soutenir une forte consommation de polyéthylène, ce qui fait augmenter la demande d'éthylène. Ce moteur est particulièrement puissant dans les économies en développement, où l’urbanisation croissante, l’activité manufacturière et la consommation de biens de consommation accroissent le besoin de matériaux plastiques abordables et polyvalents. L’emballage restant l’un des secteurs d’utilisation finale les plus résilients et essentiels, il continue de soutenir la croissance à long terme de la demande d’éthylène.

Le segment du propylène devrait augmenter à un TCAC de 4,6 % au cours de la période de prévision. La demande de propylène est due à l'expansion continue de la consommation de polypropylène dans les secteurs de l'emballage, de l'automobile, des appareils électroménagers, des textiles et des biens de consommation. Le propylène est une matière première essentielle pour le polypropylène, apprécié pour ses propriétés de légèreté, sa durabilité et sa rentabilité dans une large gamme d'applications industrielles et quotidiennes. La demande de produits est renforcée par l'allègement de l'automobile, la croissance des produits de consommation et l'utilisation croissante d'emballages rigides et flexibles. En Asie en particulier, les investissements continus dans la capacité de production de polypropylène et dans la fabrication en aval renforcent la demande de propylène, ce qui en fait l'un des segments à la croissance la plus rapide au monde.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Expansion des applications d’emballage et de plastiques à grand volume pour stimuler la croissance du segment des polyoléfines

En fonction des applications, le marché est divisé en polyoléfines, intermédiaires chimiques de base, caoutchouc synthétique et autres.

Le segment des polyoléfines devrait détenir la part dominante du marché des oléfines au cours de la période de prévision. Le principal facteur à l’origine de la demande de produits en polyoléfines est l’expansion continue des applications d’emballage et de plastique à grand volume. Les polyoléfines, en particulier le polyéthylène et le polypropylène, sont largement utilisées car elles sont légères, durables, économiques et polyvalentes dans les emballages alimentaires, les biens de consommation, les produits ménagers, les articles de santé et les films industriels. L'éthylène et le propylène restent les matières premières clés pour ces résines et les emballages continuent de surpasser de nombreuses autres applications matérielles à l'échelle mondiale. Cela fait des polyoléfines le point d’ancrage de la demande le plus important dans la chaîne de valeur, stimulant la croissance du marché.

Le segment des intermédiaires chimiques de base devrait augmenter à un TCAC de 4,1 % au cours de la période de prévision. La demande de produits est due à la large expansion des secteurs manufacturiers en aval qui dépendent de produits chimiques à base d’oléfines au-delà des seuls plastiques. Les oléfines sont converties en intermédiaires utilisés dans les fibres, les solvants, les revêtements, les détergents, les matériaux automobiles, les produits chimiques de construction et les formulations destinées aux consommateurs. Comme ces produits alimentent plusieurs industries à la fois, la demande est soutenue par l’industrialisation globale, la croissance urbaine et l’intensité manufacturière croissante. Cette attraction diversifiée en aval fait des intermédiaires chimiques de base l’un des segments d’application des oléfines à la croissance la plus rapide et les plus stratégiquement importants.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES OLÉFINES

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Olefins Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représente la plus grande part de marché et devrait maintenir sa domination au cours de la période de prévision. Dans cette région, le principal moteur de la demande est celui des polyoléfines, soutenues par l’ampleur de la région dans les domaines de l’emballage, des biens de consommation, des appareils électroménagers, de l’électronique et de la fabrication en général. L'urbanisation rapide, la hausse des niveaux de revenus et l'expansion de la production industrielle continuent de renforcer la demande de polyéthylène etpolypropylènesur les marchés nationaux et orientés vers l’exportation. Les intermédiaires chimiques de base jouent également un rôle de soutien majeur dans la mesure où la région dispose d’une base de fabrication de produits chimiques en aval importante et en expansion. Cependant, les polyoléfines restent le principal moteur étant donné qu’elles sont au centre de la croissance de la demande tant industrielle qu’impulsée par les consommateurs.

Marché japonais des oléfines

Le marché japonais a atteint une valeur d'environ 16,88 milliards de dollars en 2025, soit environ 4,4 % des ventes mondiales.

Marché chinois des oléfines

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 130,70 milliards de dollars en 2025, soit environ 33,9 % des ventes mondiales.

Marché indien des oléfines

Le marché indien a atteint environ 26,84 milliards de dollars en 2025, soit environ 7,0 % des ventes mondiales.

Amérique du Nord

En Amérique du Nord, le principal moteur de la demande de produits est celui des polyoléfines, soutenue par une forte consommation dans les domaines de l'emballage, des produits de consommation, des matériaux de santé et des applications industrielles. La région dispose d’une base de conversion des plastiques bien développée et d’un marché en aval mature qui continue d’absorber d’importants volumes de polyéthylène et de polypropylène. Les intermédiaires chimiques de base fournissent également un soutien, en particulier dans les domaines de la construction, des produits chimiques industriels et des matériaux de performance. Cependant, l’utilisation large et résiliente des polyoléfines dans les applications quotidiennes et industrielles en fait le principal moteur de la demande de produits dans la région.

Marché américain des oléfines

Le marché américain peut être estimé analytiquement à environ 41,07 milliards de dollars en 2025, ce qui représente environ 10,7 % des ventes mondiales.

Europe

En Europe, le moteur de la demande le plus important est celui des intermédiaires chimiques de base, car la région possède une structure industrielle diversifiée en aval qui dépend fortement des produits chimiques dérivés des oléfines. Ces intermédiaires prennent en charge des applications dans les domaines des revêtements, des détergents, des solvants, des matériaux automobiles, des produits chimiques de construction et de la fabrication spécialisée. Même si les polyoléfines restent importantes, le marché européen est moins motivé par la simple expansion des volumes de plastiques et d'autres catégories que par l'étendue de son écosystème chimique industriel. Le caoutchouc synthétique contribue également à la demande automobile et industrielle, mais l’attraction la plus large et la plus durable vient de la chaîne des produits intermédiaires.

Marché britannique des oléfines

Le marché britannique a atteint environ 4,23 milliards de dollars en 2025, soit environ 1,1 % des ventes mondiales.

Marché allemand des oléfines

Le marché allemand a atteint environ 13,08 milliards de dollars en 2025, soit environ 3,4 % des ventes mondiales.

l'Amérique latine

En Amérique latine, le principal moteur de la demande de produits est celui des polyoléfines, notamment à travers les emballages, les produits ménagers, les plastiques flexibles et les applications grand public. Le profil de la demande de la région est étroitement lié au besoin de produits abordables et polyvalents.plastiquematériaux d'usage quotidien, faisant du polyéthylène et du polypropylène les produits en aval les plus importants. Les intermédiaires chimiques de base fournissent un support secondaire dans les applications industrielles et liées à la construction, mais ils ne sont pas aussi répandus que les polyoléfines. L’utilisation pratique et généralisée des matériaux polyoléfiniques dans les secteurs de l’emballage et des consommateurs devrait propulser la croissance du marché.

Marché brésilien des oléfines

Le marché brésilien a atteint environ 11,34 milliards de dollars en 2025, soit environ 2,9 % des ventes mondiales.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, le principal moteur de la demande est celui des polyoléfines, reflétant à la fois l’orientation de la production de la région et l’importance croissante de l’emballage, des plastiques liés aux infrastructures et des applications grand public. Au Moyen-Orient, les systèmes pétrochimiques intégrés soutiennent des chaînes solides de polyéthylène et de polypropylène, tandis qu'en Afrique, la demande est de plus en plus liée aux emballages et aux produits plastiques de base. Les intermédiaires chimiques de base constituent un moteur de soutien important, en particulier à l’heure où la région cherche une plus grande diversification industrielle.

Marché des oléfines en Arabie Saoudite

Le marché saoudien a atteint une valeur d'environ 10,19 milliards de dollars en 2025, soit environ 2,6 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises se concentrent sur de vastes portefeuilles de produits dérivés pour avoir un avantage sur leurs concurrents

L’industrie mondiale des oléfines est très concentrée, à forte intensité de capital et motivée par l’échelle, l’accès aux matières premières et l’intégration en aval. La concurrence est centrée entre les grandes sociétés pétrochimiques et énergétiques intégrées qui bénéficient d’une économie de production solide, d’une empreinte opérationnelle mondiale et de larges portefeuilles de produits dérivés. Le secteur est de plus en plus polarisé, les régions bénéficiant de matières premières renforçant leur position tandis que les régions aux coûts plus élevés sont confrontées à des pressions sur les marges et les investissements. La différenciation concurrentielle évolue également vers des produits circulaires, des filières de production à faibles émissions de carbone et une intégration plus profonde dans les chaînes de valeur en aval. Le paysage concurrentiel comprend des acteurs clés tels que Sinopec, ExxonMobil, LyondellBasell, SABIC et Shell, entre autres.

LISTE DES PRINCIPALES ENTREPRISES D'OLÉFINES PROFILÉES

- LyondellBasell Industries Holdings B.V.(Pays-Bas)

- Exxon Mobil Corporation(NOUS.)

- SABIC (Arabie Saoudite)

- INEOS (Royaume-Uni)

- Shell (Royaume-Uni)

- Chevron Phillips Chemical Company LLC (États-Unis)

- Braskem(Brésil)

- Borealis GmbH(Autriche)

- Société pétrochimique chinoise(Chine)

- PTT Global Chemical Public Company Limited (Thaïlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :INEOS a modernisé son craqueur Lavera en France pour utiliser de l'huile de pyrolyse provenant de déchets plastiques difficiles à recycler, produisant ainsi de l'éthylène et du propylène recyclés pour du polyéthylène et du polypropylène de qualité vierge. Fabriqués dans ses usines en France et en Italie, ces matériaux conviennent même aux emballages alimentaires et médicaux, marquant une étape importante dans la construction de la chaîne de valeur avancée du recyclage en Europe.

- Septembre 2025 :Le projet INEOS ONE à Anvers a atteint 70 % d'achèvement, marquant une étape majeure dans le développement du premier nouveau craqueur d'éthane en Europe depuis une génération. Avec plus de 2 500 personnes travaillant sur site, la construction avance rapidement, le démarrage complet de l’usine étant prévu début 2027.

- Avril 2025 :Aramco, Sinopec et Yasref ont signé un accord-cadre pour étudier une expansion pétrochimique majeure à Yasref à Yanbu, en Arabie Saoudite. Le plan comprend un vapocraqueur d’une capacité de 1,8 million de tonnes par an et un complexe d’aromatiques d’une capacité de 1,5 million de tonnes par an, renforçant la coopération énergétique entre l’Arabie saoudite et la Chine et renforçant les capacités intégrées de raffinage et de pétrochimie de Yasref.

- Avril 2025 :BASF, SABIC et Linde ont démarré le premier four de vapocraquage à chauffage électrique à grande échelle au monde sur le site de BASF à Ludwigshafen. Alimentée par 6 MW d'électricité renouvelable, l'usine de démonstration est utilisée pour tester deux concepts de chauffage dans des conditions industrielles et devrait réduire les émissions de CO2 d'au moins 90 %, marquant une étape majeure vers la décarbonation.pétrochimique

- Mars 2025 :LyondellBasell a approuvé une expansion majeure de la capacité de propylène dans son complexe Channelview, près de Houston. La construction devait commencer au troisième trimestre 2025, avec un démarrage prévu pour fin 2028. La nouvelle unité de métathèse de 400 kilotonnes améliorerait l'autosuffisance de l'approvisionnement, soutiendrait la croissance de la demande, créerait 750 emplois de pointe dans la construction et 25 postes permanents, et renforcerait les chaînes de produits clés en aval.

- Janvier 2025 :CSPC, la coentreprise Shell-CNOOC, a approuvé une expansion majeure de son complexe pétrochimique de Daya Bay à Huizhou, en Chine. Le projet comprend un craqueur d'éthylène d'une capacité de 1,6 million de tonnes par an, des dérivés en aval et une installation de produits chimiques spécialisés de 320 000 tonnes par an. L’investissement renforcera l’offre nationale, approfondira l’intégration des sites et soutiendra la demande croissante de la Chine.

- Janvier 2024 :SABIC a approuvé la décision finale d'investissement pour son complexe pétrochimique SABIC Fujian dans la province chinoise du Fujian, une coentreprise de 6,4 milliards de dollars avec Fujian Fuhua Gulei Petrochemical. Le projet comprendra un craqueur d'éthylène de 1,8 million de tonnes et des unités en aval pour l'EG, le PE, le PP et le PC, renforçant ainsi l'empreinte de SABIC en Chine et répondant à la demande de produits chimiques haut de gamme.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Période historique | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Unité | Volume (kilotonne), valeur (milliards USD) |

| Taux de croissance | TCAC de 4,3 % au cours de la période 2026-2034 |

| Segmentation | Par type, par application et par région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial s'élevait à 385,42 milliards USD en 2025 et devrait enregistrer une valorisation de 631,76 milliards USD d'ici 2034.

En 2025, la zone Asie-Pacifique représentait 219,53 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 4,3 % au cours de la période de prévision 2026-2034.

Par application, le segment des polyoléfines devrait dominer ce marché au cours de la période de prévision.

La consommation croissante de plastiques, qui soutient la demande d’oléfines de base, est un facteur clé de la croissance du marché.

Sinopec, ExxonMobil, LyondellBasell, SABIC et Shell sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique domine le marché en termes de part.

La demande croissante de plastiques abordables et polyvalents dans les domaines de l’emballage et des applications industrielles devrait favoriser une adoption plus large des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés