Taille, part et analyse de l’industrie du marché de la nutrition oncologique, par produit (immunonutrition, nutrition enrichie en EPA/cachexie, formules riches en protéines/riches en calories et autres), par type de cancer (cancer de la tête et du cou, cancer de l’estomac et gastro-intestinal, cancer colorectal, cancer du poumon, cancer hématologique, cancer du sein et autres), par voie d’administration (orale, entérale et parentérale), par utilisateur final (hôpital (pharmacies, pharmacies et pharmacies de détail, pharmacies en ligne et autres) et prévisions régionales, 2026-2034

Taille du marché de la nutrition oncologique et perspectives d’avenir

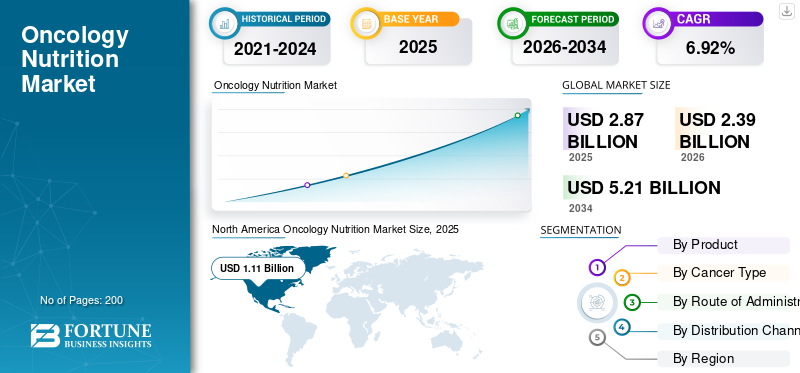

La taille du marché mondial de la nutrition oncologique était évaluée à 2,87 milliards USD en 2025. Le marché devrait passer de 3,05 milliards USD en 2026 à 5,21 milliards USD d’ici 2034, avec un TCAC de 6,92 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la nutrition oncologique avec une part de marché de 38,68 % en 2025.

La nutrition oncologique joue un rôle important dans les traitements contre le cancer et joue un rôle crucial pour nourrir les patients et les aider à rester plus forts tout au long du traitement. Une bonne nutrition joue un rôle essentiel dans la réduction des effets secondaires des traitements tels que la chimiothérapie, l'immunothérapie, les médicaments hormonaux, les greffes et la chirurgie. Ces thérapies avancées ont un impact négatif sur l'appétit et peuvent conduire à cachexie cancéreuse, c'est-à-dire une perte de poids et de muscle importante. Avec l’augmentation de l’incidence et de la prévalence du cancer dans le monde, la nutrition mondiale en oncologie devrait également croître.

-

Par exemple, en 2022, le Centre international de recherche sur le cancer a signalé une incidence de 19 976 499 cas de cancer. Une incidence aussi élevée stimule la demande du marché.

Le marché est dominé par divers acteurs opérationnels clés, notamment Abbott, Nestlé Health Science, Nutricia et Fresenius Kabi AG, qui orientent leurs ressources vers des fusions et acquisitions stratégiques et des lancements de nouveaux produits pour diversifier leur offre de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la nutrition oncologique

- Taille du marché en 2025 : 2,87 milliards de dollars

- Taille du marché en 2026 : 3,05 milliards de dollars

- Taille du marché prévue pour 2034 : 5,21 milliards de dollars

- TCAC : 6,92 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la nutrition oncologique avec une part de 38,68 % en 2025.

- Le segment du cancer colorectal devrait croître à un TCAC de 8,28 % au cours de la période de prévision.

- Le segment autres devrait croître à un TCAC de 8,74 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader avec une valeur marchande de 1,11 milliard de dollars en 2025.

Europe

L'Europe devrait atteindre 0,84 milliard de dollars d'ici 2026, avec une croissance de 6,47 %.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,73 milliard de dollars d’ici 2026, ce qui en ferait le troisième marché régional.

NOUS.

Le marché de la nutrition oncologique est estimé à 1,10 milliard de dollars.

Japon

La prévalence croissante du cancer et l’adoption croissante d’un soutien nutritionnel spécialisé stimulent la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Le fardeau croissant du cancer pour stimuler la croissance du marché

L’un des principaux facteurs contribuant à la croissance du marché est le fardeau croissant du cancer, augmentant la demande de patients nécessitant des soins nutritionnels en oncologie. Le vieillissement de la population, en particulier dans les marchés développés, stimule encore davantage la demande, dans la mesure où les patients âgés atteints de cancer sont davantage exposés au risque de malnutrition. De plus en plus de recherches et de preuves cliniques suggèrent qu’une intervention nutritionnelle précoce raccourcit la durée des séjours à l’hôpital. L’expansion des soins ambulatoires et à domicile contre le cancer accroît également la demande de suppléments nutritionnels en oncologie. Ces facteurs entraînent une plus grande utilisation de produits nutritionnels axés sur l’oncologie.

- Par exemple, en février 2024, l’OMS estimait qu’il y aurait plus de 35,0 millions de nouveaux cas de cancer en 2050, soit une augmentation de 77,0 % par rapport aux 20 millions de cas estimés en 2022.

RESTRICTIONS DU MARCHÉ :

Le coût élevé des produits nutritionnels spécialisés en oncologie limite la croissance du marché

Le coût élevé associé aux produits nutritionnels spécialisés en oncologie constitue un frein majeur à l’adoption de ces produits nutritionnels oncologiques. Dans de nombreuses régions, les produits nutritionnels oncologiques ne sont pas entièrement remboursés, ce qui entraîne des dépenses personnelles, conduisant à une sous-utilisation ou à un arrêt précoce. Les hôpitaux et les centres de cancérologie aux budgets serrés donnent souvent la priorité aux médicaments et procédures de base plutôt qu’aux produits nutritionnels haut de gamme. En conséquence, les lignes directrices cliniques recommandant un soutien nutritionnel précoce ne sont pas systématiquement mises en œuvre. Ces facteurs apparaissent comme des obstacles et ralentissent la pénétration du marché.

- Par exemple, en décembre 2021, le NIH a publié une étude intitulée « Rent-Effectiveness of Nutrient Supplementation in Cancer Survivors » qui reconnaît les défis financiers associés au traitement du cancer, y compris le coût des produits nutritionnels.

OPPORTUNITÉS DE MARCHÉ :

Investissement croissant des entreprises clés pour offrir des opportunités de croissance lucratives sur le marché

L’un des principaux facteurs à l’origine de la croissance du marché est l’investissement croissant des principaux acteurs opérant sur le marché mondial pour élargir leurs portefeuilles de nutrition oncologique. Cet investissement croissant crée de fortes opportunités de croissance, avec une R&D croissante pour développer des formules thérapeutiques spécifiques et des mélanges d’immunonutrition, adaptés aux différents stades du cancer. Ce portefeuille plus large répond à davantage de cas d’utilisation clinique pour différentes indications de cancer. De plus, des investissements plus élevés soutiennent les essais cliniques, renforçant ainsi le soutien scientifique.

- Par exemple, en mai 2024, Danone a investi 64,7 millions de dollars dans sa ligne de production axée sur la nutrition médicale pour la malnutrition liée à des maladies, comme le cancer. L’investissement sera utilisé pour la production de près de 30 recettes du complément nutritionnel oral de l’entreprise destiné aux patients.

TENDANCES DU MARCHÉ DE LA NUTRITION EN ONCOLOGIE :

Les lancements de nouveaux produits destinés aux patients atteints de cancer constituent une tendance importante du marché observée

Une tendance mondiale observée sur le marché de la nutrition oncologique est le nombre croissant de lancements de nouveaux produits pour répondre à la demande croissante. Avec l'augmentation de la recherche et du développement, ces nouvelles offres de produits sont adaptées aux patients atteints de cancer qui suivent différents traitements. Ces facteurs ont encouragé les acteurs clés à se concentrer sur une meilleure appétence, une meilleure texture et une meilleure observance chez les patients ayant un faible appétit. Les lancements de nouveaux produits, ainsi que les applications de support numérique et les outils de surveillance, visent à renforcer l’intégration clinique, renforçant ainsi la croissance du marché de la nutrition oncologique.

- Par exemple, en juin 2024, le Département de l'Énergie atomique, en collaboration avec M/s. IDRS Labs Pvt. Ltd. Bengaluru a lancé un complément alimentaire/nutraceutique AKTOCYTE visant à améliorer la qualité de vie des patients cancéreux subissant une radiothérapie.

LES DÉFIS DU MARCHÉ :

La complexité réglementaire liée aux aliments médicaux, à la nutrition clinique et aux allégations thérapeutiques posera un défi de marché important

La complexité réglementaire autour des aliments médicaux et de la nutrition clinique constitue un défi majeur pour la croissance du marché, car les entreprises de ce secteur opèrent à l’intersection des réglementations sur les aliments et les médicaments. Ces produits nutritionnels oncologiques doivent répondre à des normes strictes de sécurité, d’étiquetage et de composition, mais ne peuvent pourtant pas faire l’objet d’allégations thérapeutiques telles qu’un médicament. Les directives réglementaires diffèrent considérablement selon les régions, obligeant les entreprises à créer plusieurs formulations, étiquettes et dossiers pour le même produit. Ces facteurs augmentent les coûts de développement et retardent les lancements, posant un défi important pour le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par produit

Les lancements de nouveaux produits ont stimulé la croissance du segment de l’immunonutrition

En fonction du produit, le marché mondial de la nutrition oncologique est segmenté en immunonutrition, nutrition enrichie en EPA/cachexie, formules riches en protéines/calories et autres. En 2025, le segment de l’immunonutrition a conquis la part dominante du marché de la nutrition oncologique. La domination de ce segment est attribuée à de meilleurs résultats cliniques dans les protocoles de traitement. De plus, ces produits d'immunonutrition, destinés à renforcer l'immunité, contiennent des formules enrichies en arginine, en acides gras oméga-3, en nucléotides et en micronutriments spécifiques connus pour réduire les infections postopératoires, soutenir la fonction immunitaire et raccourcir le séjour à l'hôpital en cas de cancer. Ces facteurs encouragent les acteurs clés à investir dans le développement de nouveaux produits et leur lancement sur le marché.

-

Par exemple, en août 2024, GN Corporation a lancé le bêta-glucane Nichi BRITE pour renforcer l'immunité et réduire biomarqueursdu cancer du pancréas et sa récidive chez les patients subissant une résection chirurgicale de tumeurs malignes du pancréas.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment autres devrait croître à un TCAC de 8,74 % au cours de la période de prévision.

Par type de cancer

Des programmes de sensibilisation croissants ont encouragé la croissance du segment du cancer de l'estomac et du cancer gastro-intestinal

Sur la base du type de cancer, le marché est classé en cancer de la tête et du cou, cancer de l’estomac et gastro-intestinal, cancer colorectal, cancer du poumon, cancer hématologique, cancer du sein et autres.

Le segment du cancer de l’estomac et du tractus gastro-intestinal représentait la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 24,29 %. Les cancers de l’estomac et du tractus gastro-intestinal ont un impact direct sur l’alimentation et l’absorption des nutriments. Les tumeurs, les interventions chirurgicales et les traitements dans ce domaine entraînent des effets secondaires graves tels qu'une dysphagie sévère, des vomissements et de la diarrhée, qui entraînent rapidement la malnutrition et la perte de poids. Cela se traduit par une consommation plus élevée de nutrition oncologique par les cancers de l'estomac et du tractus gastro-intestinal. Comme l’état nutritionnel influence fortement les résultats chirurgicaux dans le type de cancer, il a été démontré que la tolérance à la chimiothérapie/radiothérapie s’améliore considérablement.

De plus, le nombre croissant de programmes de sensibilisation mettant en évidence ces avantages pour le cancer de l’estomac devrait soutenir la croissance du segment.

-

Par exemple, en novembre 2021, Taiho Oncology, Inc. a sensibilisé à l’amélioration de l’éducation nutritionnelle des patients touchés par le cancer de l’estomac.

Le segment du cancer colorectal devrait croître à un TCAC de 8,28 % au cours de la période de prévision.

Par voie d'administration

La facilité d’administration du segment oral a alimenté la croissance segmentaire

En fonction de la voie d’administration, le marché est segmenté en orale, entérale et parentérale.

Le segment oral représentait la plus grande part du marché en 2025 et devrait dominer avec une part de 68,63 % en 2026. La domination du segment est due au fait que les médicaments oraux constituent le moyen le moins invasif d’administrer cette nutrition médicale aux patients atteints de cancer. De nombreuses directives cliniques recommandent de commencer par des conseils diététiques et des suppléments nutritionnels oraux (ONS) pour les patients en oncologie présentant un risque de malnutrition. Ces formules orales offrent une plus grande facilité d'administration. De plus, une offre de produits robuste grâce au lancement de nouveaux produits par des entreprises clés avec de multiples saveurs et des variantes d'immunonutrition riches en protéines, les aide à capter la plus grande part des revenus dans le domaine de la nutrition oncologique.

- Par exemple, en janvier 2023, Nutricia a lancé un complément nutritionnel oral prêt à boire, Fortimel, formulé pour répondre aux besoins nutritionnels des personnes souffrant de malnutrition ou risquant de le devenir pour cause de maladie.

Le segment entéral devrait croître à un TCAC de 9,07 % au cours de la période de prévision.

Par canal de distribution

Les collaborations stratégiques avec les pharmacies hospitalières ont propulsé la croissance segmentaire

En fonction du canal de distribution, le marché est classé en hôpitaux pharmacies, pharmacies et pharmacies de détail, pharmacies en ligne et autres.

Le segment des pharmacies hospitalières a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 46,36 %, car la plupart des diagnostics de cancer, ainsi que les consultations actives en matière de traitement, ont lieu dans les centres de cancérologie hospitaliers. Ces centres proposent la nutrition oncologique dans le cadre du parcours de soins. De plus, les fabricants donnent la priorité aux contrats et aux appels d’offres hospitaliers pour sécuriser les ventes en gros. Ces facteurs renforcent les pharmacies hospitalières en tant que canal de distribution principal et le plus influent pour les produits nutritionnels oncologiques. De plus, les collaborations et les partenariats clés entre les principaux acteurs opérationnels du marché favorisent l’adoption de ces médicaments oncologiques par le biais d’activités stratégiques.

- Par exemple, en mai 2023, Fresenius Kabi AG a offert une subvention de 108 225,1 USD pour la recherche clinique en nutrition en Amérique latine afin de faire progresser les soins nutritionnels chez les patients hospitalisés.

Le segment des pharmacies en ligne devrait croître à un TCAC de 10,92 % au cours de la période de prévision.

Perspectives régionales du marché de la nutrition oncologique

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

L’Amérique du Nord a conquis la part dominante en 2024, évaluée à 1,04 milliard de dollars, et a également conservé sa part de leader en 2025, avec 1,11 milliard de dollars. La part de marché élevée dans la région est attribuée à un marché vaste et mature, motivé par une adoption clinique robuste. De plus, la région a été témoin d'une augmentation des initiatives de recherche et développement pour le lancement de nouveaux produits et de divers produits nutraceutiques. essais cliniques.

North America Oncology Nutrition Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

- Par exemple, en septembre 2024, Promino Nutritional Sciences Inc., une société nutraceutique, a terminé l'essai préclinique visant à démontrer l'efficacité de la propriété intellectuelle brevetée de Promino pour la rétention de la masse musculaire chez les patients cancéreux subissant un traitement de chimiothérapie agressif.

Aux États-Unis, la prévalence élevée du cancer et le remboursement favorable de la nutrition entérale stimulent la croissance du marché et soutiennent la domination du pays dans la région. En 2026, le marché américain devrait atteindre 1,10 milliard de dollars.

La région Asie-Pacifique et l’Europe devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région devrait enregistrer un taux de croissance de 6,47 %, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,84 milliard de dollars d'ici 2026. La croissance en Europe est due à une forte demande de produits nutritionnels oncologiques ainsi qu'à une solide infrastructure de soins contre le cancer et à des protocoles nutritionnels pilotés par le gouvernement. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,18 milliard de dollars, l'Allemagne 0,20 milliard de dollars et la France 0,13 milliard de dollars en 2026. Le marché de la région Asie-Pacifique devrait atteindre 0,73 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre 0,24 milliard de dollars et 0,09 milliard de dollars chacune en 2026.

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,17 milliard de dollars en 2026 et connaît une croissance modérée. La région connaît une amélioration dans l’adoption de produits nutritionnels oncologiques. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,07 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les lancements de nouveaux produits par les acteurs clés ont soutenu leur position de leader

Le marché mondial de la nutrition oncologique présente une structure semi-consolidée, avec quelques entreprises opérant activement dans le monde entier. Ces acteurs sont activement impliqués dans de nombreuses activités stratégiques telles que l'expansion des capacités, les lancements de produits innovants et les acquisitions stratégiques. Ils investissent activement dans l’avancement technologique et proposent une large gamme d’offres de produits innovants.

Abbott, Nestlé Health Science, Nutricia et Fresenius Kabi AG font partie des acteurs importants du marché. Ces entreprises proposent une large gamme de produits et se concentrent sur l’amélioration de la recherche et du développement. Ils participent à des acquisitions stratégiques pour renforcer leurs positions sur le marché.

- Par exemple, en juillet 2024, Nutricia a lancé Forticare Advanced, une boisson nutritionnelle aux effets anti-inflammatoires pour réduire l'inflammation chez les patients atteints de cancer, de cachexie et de maladies cataboliques chroniques telles que la BPCO.

Parmi les autres acteurs notables du marché figurent Baxter, B. Braun SE, Hormel Foods Corporation, Danone et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements pour élargir leur offre de produits.

LISTE DES PRINCIPALES ENTREPRISES DE NUTRITION EN ONCOLOGIE PROFILÉES :

- Abbott (États-Unis)

- Nestlé Sciences de la Santé(Suisse)

- Nutricia(Hollande du Nord)

- Fresenius Kabi SA(Allemagne)

- Baxter(NOUS.)

- B. Braun SE (Allemagne)

- Hormel Foods Corporation (États-Unis)

- Danone (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2025: Prosoma a obtenu 48,1 millions de dollars lors d'un cycle de financement de pré-série A. L'entreprise avait pour objectif d'utiliser cet investissement pour élargir son offre et fournir une gamme complète de services, notamment de nutrition et de coaching, pour répondre aux besoins des patients atteints de cancer.

- novembre 2023: Danone lance Fortimel en Chine et entre dans la catégorie nutrition médicale. L'offre de produits est conçue pour répondre aux besoins nutritionnels des patients en convalescence après une intervention chirurgicale ou après une maladie non transmissible telle que le cancer et l'accident vasculaire cérébral.

- janvier 2024: Danone s'est associé à la société d'oncologie numérique Resilience pour améliorer les soins nutritionnels des patients atteints de cancer. Le partenariat vise à développer un nouveau module de nutrition et d’oncologie intégré à la solution numérique d’oncologie de Resilience.

- septembre 2019: Nestlé Health Science a lancé BOOST Soothe, une boisson nutritionnelle claire destinée aux patients atteints de cancer. La boisson fournit des protéines et des calories ainsi qu'un effet rafraîchissant et apaisant pour aider les patients à obtenir la nutrition dont ils ont besoin tout en faisant face à certains effets secondaires du traitement contre le cancer, tels que l'inconfort buccal et les changements de goût.

- octobre 2025: Nestlé Health Science a collaboré avec l'Université de Californie, Davis Innovation Institute for Food & Health (IIFH), pour accélérer le développement de solutions innovantes basées sur la nutrition.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la nutrition oncologique fournit une étude détaillée de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit également un aperçu des avancées technologiques, du développement de produits, des développements clés du secteur, des fusions et acquisitions et des informations stratégiques sur la croissance du marché. Le rapport d’étude de marché mondial comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,92 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par produit

Par type de cancer

Par Voie d'administration

Par canal de distribution

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,87 milliards de dollars en 2025 et devrait atteindre 5,21 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,11 milliard de dollars.

Le marché devrait afficher un TCAC de 6,92 % au cours de la période de prévision (2026-2034).

Le segment de l’immunonutrition devrait dominer le marché en termes de produits.

La prévalence croissante de diverses formes de cancer est le facteur clé de la croissance du marché.

Abbott, Nestlé Health Science, Nutricia et Fresenius Kabi AG comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés