Taille du marché des équipements de salle d’opération, part et analyse de l’industrie, par type de produit (tables d’opération, lampes chirurgicales, postes de travail et ventilateurs d’anesthésie, systèmes de surveillance des patients, systèmes de visualisation chirurgicale et autres), par application (cardiovasculaire, orthopédique, gynécologie et urologie, neurochirurgie et autres), par utilisateur final (hôpitaux, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements de salle d’opération et perspectives futures

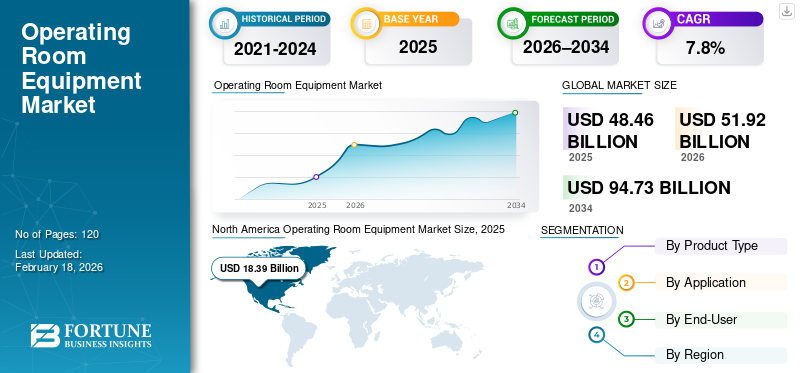

La taille du marché mondial des équipements de salle d’opération était évaluée à 48,46 milliards USD en 2025. Le marché devrait passer de 51,92 milliards USD en 2026 à 94,73 milliards USD d’ici 2034, avec un TCAC de 7,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des équipements de salle d’opération avec une part de marché de 37,95 % en 2025.

L'équipement de salle d'opération comprend les outils et les systèmes utilisés dans une salle d'opération pour aider les médecins à effectuer les interventions chirurgicales en douceur. L'équipement couvre des produits tels que des éclairages chirurgicaux, des tables chirurgicales, des installations liées à l'anesthésie, des systèmes d'affichage/visualisation chirurgicaux et des outils d'intégration en salle d'opération, entre autres. La croissance du marché est attribuée au nombre croissant d’interventions chirurgicales, à la demande croissante d’équipements avancés pour les salles d’opération, à l’augmentation des investissements dans les infrastructures de pointe des salles d’opération et à l’accent mis sur la prévention des infections. En outre, la consolidation des infrastructures de santé, en particulier dans les pays émergents, associée aux développements technologiques devrait également augmenter la croissance du marché au cours de la période de prévision.

- Par exemple, en novembre 2024, Stryker a annoncé le lancement de son nouveau système d’éclairage Oculan pour améliorer l’éclairage et la visualisation chirurgicaux.

En outre, de nombreux acteurs clés de l'industrie, tels que Stryker, Zimmer Biomet, Medtronic, B. Braun Melsungen AG et Getinge opérant sur le marché, se concentrent sur le développement de nombreuses technologies innovantes pour introduire de meilleurs produits avec une efficacité et une précision accrues.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES ÉQUIPEMENTS DE SALLE D’OPÉRATION

- Taille du marché en 2025 : 48,46 milliards de dollars

- Taille du marché en 2026 : 51,92 milliards de dollars

- Taille du marché prévue pour 2034 : 94,73 milliards de dollars

- TCAC : 7,8 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des équipements de salle d’opération avec une part de 37,95 % en 2025.

- Le segment des systèmes de surveillance des patients devrait croître à un TCAC de 7,9 % au cours de la période de prévision.

- Le segment cardiovasculaire devrait croître à un TCAC de 9,6 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord détenait la part dominante en 2024, avec une valeur de 17,22 milliards de dollars, et a également conservé la première part en 2025, avec une valeur de 18,39 milliards de dollars.

Europe

Le marché européen devrait enregistrer un taux de croissance de 7,3 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 13,52 milliards de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 13,41 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché.

NOUS.

Le marché américain des équipements de salle d’opération devrait atteindre 16,76 milliards de dollars en 2026, soit environ 32,3 % des revenus du marché mondial.

Japon

Le marché japonais des équipements de salle d’opération est estimé à 2,33 milliards de dollars en 2026, ce qui représente environ 4,5 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE SALLE D’OPÉRATION

Croissance rapide de la visualisation chirurgicale et des écrans avancés

Le marché est témoin d’une augmentation substantielle de la demande de visualisation chirurgicale et d’écrans avancés pour de meilleurs résultats chirurgicaux et une imagerie plus claire. De plus, les hôpitaux améliorent leurs plates-formes de visualisation car les chirurgiens souhaitent plus de clarté et une visualisation plus fluide pour les procédures complexes. En outre, les établissements de santé du monde entier se concentrent également sur la chirurgie sans tracas et la prévention des infections, ce qui devrait en outre soutenir cette tendance du marché au cours de la période de prévision.

- Par exemple, en janvier 2026, le centre médical Haaglanden est devenu le premier centre médical aux Pays-Bas à installer et à utiliser des systèmes gyroscopiques.radiochirurgie

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’accent croissant est mis sur la sécurité des patients et le contrôle des infections pour accélérer la croissance du marché

L’accent croissant mis sur la sécurité des patients et le contrôle des infections est l’un des principaux moteurs de la croissance du marché mondial des équipements de salle d’opération. Les hôpitaux sont sous pression pour réduire les infections chirurgicales et améliorer les résultats chirurgicaux globaux. En conséquence, ils investissent dans de meilleurs équipements de salle d'opération, tels que deséclairages chirurgicaux, des surfaces faciles à nettoyer, des tables modernes et des systèmes de débit d'air contrôlé. Les nouveaux équipements permettent également une manipulation plus sûre des instruments et des déplacements plus fluides du personnel à l'intérieur de la salle d'opération.

RESTRICTIONS DU MARCHÉ

Des processus d’approbation élevés et lents pour décourager la croissance du marché

Le coût élevé des équipements de salle d’opération et la lenteur du processus d’approbation au sein des hôpitaux constituent un obstacle majeur. Les mises à niveau en salle d'opération nécessitent souvent des budgets importants, des appels d'offres et de multiples approbations, ce qui peut retarder les décisions d'achat. Les hôpitaux préfèrent également les systèmes éprouvés, car les temps d’arrêt en salle d’opération sont coûteux et risqués. Même lorsqu'une nouvelle solution semble intéressante, de nombreuses installations effectuent d'abord des essais, comparent les fournisseurs et vérifient le support technique avant l'achat final. Cela ralentit l’adoption, en particulier pour les hôpitaux de taille moyenne et les petites villes où les budgets sont plus serrés.

OPPORTUNITÉS DE MARCHÉ

Expansion de la salle d’opération intelligente et de l’automatisation pour offrir des opportunités de croissance favorables au marché

Récemment, le marché a assisté à une demande croissante de salles d’opération intelligentes pour de meilleurs flux de travail et de meilleurs résultats chirurgicaux. Cette demande de salles d’opération intelligentes devrait offrir une opportunité favorable, favorisant l’adoption de systèmes intelligents et automatisés. De plus, les hôpitaux se concentrent également sur l'acquisition d'outils qui réduisent la coordination manuelle, tels que des systèmes qui suivent l'état de la salle d'opération, améliorent le temps de rotation et favorisent un meilleur travail d'équipe. C'est pourquoi les entreprises s'associent pour intégrer l'IA et l'automatisation dans les flux de travail des salles d'opération.

- Par exemple, en janvier 2026, Oath Surgical a annoncé une collaboration stratégique avec NVIDIA pour prendre en charge la plateforme OathOS. Il s’agit d’une chirurgie multimodale de nouvelle génération basée sur la valeur.

LES DÉFIS DU MARCHÉ

Loi sur les compétences techniques limitées et l'adaptation du personnelcomme défis critiques pour la croissance du marché

L’un des principaux défis pour les acteurs du marché consiste à familiariser le personnel hospitalier avec les nouveaux équipements. Les salles d’opération modernes utilisent des systèmes avancés qui nécessitent une formation et une pratique régulière. Les chirurgiens, les infirmières et les techniciens peuvent résister au changement si les nouveaux outils semblent compliqués ou les ralentissent au départ. Les petits hôpitaux manquent souvent d’équipes de formation dédiées, ce qui rend l’adoption encore plus difficile. Si le personnel n’est pas pleinement confiant dans l’utilisation du nouvel équipement, les hôpitaux retardent les mises à niveau ou n’utilisent que les fonctionnalités de base, réduisant ainsi la valeur totale de l’investissement. Cela ralentit l’adoption et suscite des hésitations lorsque les hôpitaux envisagent de remplacer les configurations de bloc opératoire existantes.

Analyse de segmentation

Par type de produit

Accent croissant sur une meilleure visualisation chirurgicale pour stimuler la croissance du segment des systèmes de visualisation chirurgicale

En fonction du type de produit, le marché est divisé en tables d'opération, éclairages chirurgicaux, postes de travail d'anesthésie etventilateurs, systèmes de surveillance des patients, systèmes de visualisation chirurgicale et autres.

Le segment des systèmes de visualisation chirurgicale devrait représenter la plus grande part de marché des équipements de salle d’opération. Les hôpitaux investissent actuellement dans une meilleure visualisation pour aider les chirurgiens à voir clairement et à travailler en toute confiance, en particulier dans les cas complexes. De plus, ces systèmes prennent également en charge l'enseignement, la coordination des équipes et un flux de travail cohérent au sein de l'OT. C'est pourquoi les grandes entreprises continuent de moderniser leurs plateformes de visualisation et d'étendre leurs lancements régionaux.

- Par exemple, en janvier 2023, Olympus Corporation a annoncé le lancement de sa nouvelle plateforme de visualisation chirurgicale VISERA ELITE III.

Le segment des systèmes de surveillance des patients devrait augmenter avec un TCAC de 7,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Volume élevé de procédures chirurgicales orthopédiques pour accélérer la croissance du segment orthopédique

En fonction des applications, le marché est segmenté en cardiovasculaire, orthopédique, gynécologie et urologie, neurochirurgie et autres.

En 2025, le segment orthopédique dominait le marché mondial. Les chirurgies orthopédiques représentent une part importante car il s’agit d’interventions à grand volume dans de nombreux hôpitaux. Les arthroplasties du genou, la fixation des traumatismes et autres interventions chirurgicales liées aux os se produisent quotidiennement dans les grands centres. De plus, ces cabinets bénéficient également grandement d’une infrastructure de bloc opératoire solide, de tables chirurgicales stables, d’un éclairage chirurgical lumineux et de systèmes de visualisation fiables qui aident les équipes à fonctionner efficacement.

- Par exemple, selon les données publiées par l’American Joint Replacement Registry en 2022, on estime que 2,8 millions d’opérations de la hanche et du genou sont pratiquées chaque année aux États-Unis.

Le segment cardiovasculaire devrait augmenter avec un TCAC de 9,6 % au cours de la période de prévision.

Par utilisateur final

Nombre élevé d'opérations chirurgicales pour accélérer la croissance du segment des hôpitaux

Sur la base de la segmentation par utilisateur final, le marché est subdivisé en hôpitaux, cliniques spécialisées et autres.

En 2025, le segment hospitalier détenait la part de marché la plus élevée. Les hôpitaux sont en tête car ils enregistrent le plus grand nombre d’opérations chirurgicales et traitent des cas complexes qui nécessitent des salles d’opération bien équipées. Les grands hôpitaux disposent également de plusieurs salles d’opération. Par conséquent, ils achètent des équipements en plus grandes quantités et investissent dans des systèmes intégrés pour standardiser les flux de travail dans les salles d’opération. Ils sont également plus susceptibles d’adopter des outils d’automatisation, d’intégration et de communication en salle d’opération pour réduire les délais d’exécution. En outre, le segment devrait détenir une part de 77,4 % en 2026.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Perspectives régionales du marché des équipements de salle d’opération

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Operating Room Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, avec une valeur de 17,22 milliards de dollars, et a également conservé la première part en 2025, avec une valeur de 18,39 milliards de dollars. Le marché en Amérique du Nord devrait croître en raison de l'importance accrue accordée aux résultats chirurgicaux supérieurs et de la demande croissante de systèmes de pointe dans les salles d'opération.

Marché américain des équipements de salle d’opération

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 16,76 milliards de dollars en 2026, ce qui représente environ 32,3 % des ventes mondiales.

Europe

Le marché européen devrait enregistrer un taux de croissance de 7,3 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 13,52 milliards de dollars d'ici 2026. On estime que la région connaîtra une croissance considérable du marché en raison de l'augmentation des investissements dans le développement de nouveaux produits et du nombre croissant de salles d'opération.

Marché britannique des équipements de salle d’opération

Le marché britannique est estimé à environ 2,35 milliards de dollars en 2026, ce qui représente environ 4,5 % des revenus du marché mondial.

Marché allemand des équipements de salle d’opération

Le marché allemand devrait atteindre environ 3,25 milliards de dollars en 2026, soit environ 6,3 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 13,41 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Des investissements massifs de la part des gouvernements ainsi que des prestataires de soins de santé internationaux et régionaux devraient augmenter le nombre de salles d'opération dans la région. En outre, le nombre croissant d’interventions chirurgicales et la prévalence croissante des maladies chroniques devraient stimuler la croissance du marché au cours de la période de prévision.

Marché japonais des équipements de salle d’opération

Le marché japonais est estimé à environ 2,33 milliards de dollars en 2026, soit environ 4,5 % des revenus mondiaux.

Marché chinois des équipements de salle d’opération

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 4,45 milliards de dollars en 2026, soit environ 8,6 % des ventes mondiales.

Marché indien des équipements de salle d’opération

Le marché indien devrait atteindre environ 2,98 milliards de dollars en 2026, soit environ 5,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valeur de 2,69 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, le CCG devrait atteindre une valeur de 0,63 milliard de dollars en 2026.

Marché des équipements de salle d’opération en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,26 milliard de dollars en 2026, ce qui représente environ 0,50 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Nombre croissant d'approbations de produits et nombre croissant de collaborations entre les principaux acteurs pour stimuler les progrès du marché

Le marché mondial des équipements de salle d’opération présente une structure de marché semi-consolidée, constituée d’acteurs clés tels que Stryker, Zimmer Biomet, Medtronic, B. Braun Melsungen AG et Getinge. La part de marché mondiale importante de ces sociétés s’explique par une série d’activités stratégiques, notamment la mise en œuvre de nouveaux programmes et des collaborations de distribution.

- Par exemple, en octobre 2025, Surgical Theater a annoncé avoir dépassé les 50 000 utilisations de la XR, reflétant l’adoption croissante de méthodes avancées de visualisation chirurgicale.

Parmi les autres acteurs importants du marché mondial figurent Olympus Corporation, Smith & Nephew, Johnson & Johnson MedTech et Baxter. Ces acteurs devraient donner la priorité aux partenariats pour accroître leur part de marché mondiale au cours de la période d’analyse.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE SALLE D'OPÉRATION PROFILÉES

- Stryker (États-Unis)

- Zimmer Biomet(NOUS.)

- Medtronic(NOUS.)

- Braun Melsungen AG (Allemagne)

- Getinge(Suède)

- KARL STORZ(Allemagne)

- Olympus Corporation (Japon)

- Smith & Nephew (Royaume-Uni)

- Johnson & Johnson MedTech (États-Unis)

- Hill-Rom (une société Arjo) (États-Unis)

- ConMed (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Olympus a annoncé le lancement d'un outil de planification chirurgicale basé sur l'IA grâce à un partenariat stratégique pour soutenir l'efficacité du flux de travail.

- Mars 2025 :Stryker a lancé Sync Badge, un appareil de communication portable visant à améliorer le flux de travail et la coordination de l'équipe soignante.

- Janvier 2025 :KARL STORZ a annoncé l'acquisition de l'activité médicale de T1V, élargissant ainsi sa collaboration et son portefeuille axé sur la salle d'opération.

- Août 2024 :Getinge a présenté la table opératoire Maquet Corin et l'éclairage opératoire Maquet Ezea pour le marché des technologies médicales en Inde.

- Décembre 2023 :Skytron a introduit une nouvelle gamme de chariots de stockage mobiles pour prendre en charge une meilleure organisation dans les environnements de soins de santé, y compris les OT.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, application, utilisateur final et région |

|

Par type de produit |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 48,46 milliards de dollars en 2025 et devrait atteindre 94,73 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 18,39 milliards de dollars.

Le marché devrait afficher un TCAC de 7,8 % au cours de la période de prévision 2026-2034.

Par type de produit, le segment des systèmes de visualisation chirurgicale devrait dominer le marché.

L’accent croissant mis sur de meilleurs résultats chirurgicaux et les progrès technologiques dans les systèmes chirurgicaux stimulent l’expansion du marché.

Stryker, Zimmer Biomet, Medtronic, B. Braun Melsungen AG et Getinge sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés