Taille du marché des bagues pour voitures de tourisme, part et analyse de l’industrie par application (suspension, moteur, châssis, intérieur, échappement et transmission), par matériau (caoutchouc, polyuréthane, laiton, aluminium, bronze et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

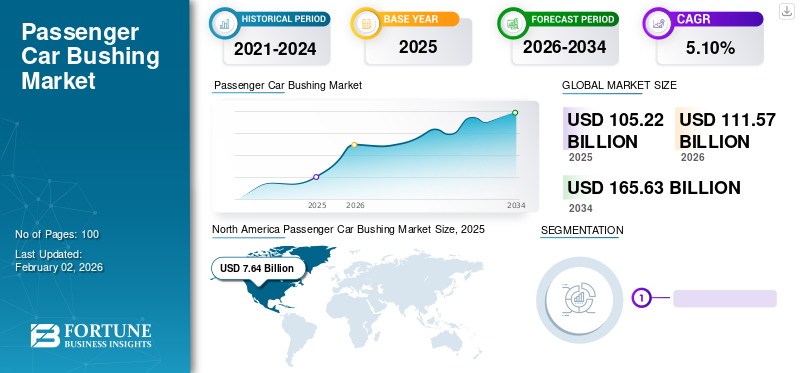

La taille du marché mondial des bagues pour voitures particulières était évaluée à 105,22 milliards USD en 2025. Le marché devrait passer de 111,57 milliards USD en 2026 à 165,63 milliards USD d’ici 2034, avec un TCAC de 5,10 % au cours de la période de prévision.

Le marché joue un rôle crucial dans l’industrie plus large des composants automobiles, motivé par la demande continue d’une qualité de conduite plus douce, d’une réduction du bruit et d’une amélioration des performances et du confort des véhicules ainsi que de la stabilité. Les bagues pour voitures particulières, généralement fabriquées à partir de caoutchouc, de polyuréthane ou de matériaux composites, sont utilisées dans diverses parties d'une voiture, notamment le système de suspension, les bras de commande, les supports de moteur et les composants de direction. À mesure que les véhicules sont de plus en plus axés sur les performances et le confort, la demande de matériaux de bagues durables et performants augmente. La montée devéhicules électriques (VE)et les voitures hybrides contribuent également à l’évolution du marché, car ces véhicules nécessitent des bagues capables de gérer différentes répartitions de poids et vibrations.

Le marché comprend un mélange de fabricants mondiaux et de fournisseurs régionaux. Les acteurs notables incluent Continental AG, ZF Friedrichshafen AG, Tenneco Inc., Sumitomo Riko et Vibracoustic, qui proposent tous une gamme de solutions de bagues automobiles. Ces entreprises se concentrent sur l'innovation dans la science des matériaux et la conception de produits, dans le but d'améliorer la durabilité, de réduire le bruit, les vibrations et la dureté (NVH) et de répondre aux demandes évolutives des véhicules de tourisme modernes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES DOUILLES POUR VOITURES PASSAGERS

L’évolution vers des matériaux synthétiques haute performance dans les bagues est une tendance importante du marché

L'une des tendances les plus significatives du marché est l'utilisation croissante de matériaux synthétiques de haute performance, tels que le polyuréthane, les élastomères thermoplastiques (TPE) et les composites avancés, à la place des matériaux naturels ou traditionnels traditionnels.caoutchouc synthétique. Ce changement est principalement dû aux limites du caoutchouc dans des conditions de fonctionnement extrêmes, notamment l'exposition à la chaleur, à l'huile, aux sels de déneigement et aux contraintes mécaniques, qui peuvent entraîner une usure prématurée, des fissures et des déformations.

Les bagues en polyuréthane pour voitures particulières, par exemple, sont connues pour leur excellente résistance à l'abrasion, aux produits chimiques et au vieillissement. Ils offrent également une capacité de charge supérieure et conservent mieux leur forme sous pression. Ces propriétés les rendent particulièrement attractifs tant pour les équipementiers que pour le marché secondaire de l'automobile, en particulier dans les applications nécessitant des performances améliorées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de confort de conduite et de réduction du bruit pour stimuler l’expansion du marché

L’un des principaux facteurs à l’origine de la croissance du marché des bagues pour voitures particulières est l’attente croissante des consommateurs en matière de confort de conduite et de silence de l’habitacle améliorés. Alors que les acheteurs de véhicules deviennent plus exigeants, en particulier dans les segments milieu et haut de gamme, les constructeurs automobiles sont sous pression pour proposer des voitures offrant une maniabilité douce, un minimum de vibrations et un faible bruit dans l'habitacle. Les bagues jouent un rôle crucial à cet égard en agissant comme isolants entre les composants métalliques de la suspension, du châssis et des systèmes de direction. Ils absorbent les chocs dus aux irrégularités de la route, réduisent la transmission des vibrations du moteur et contribuent à maintenir la stabilité du véhicule.

RESTRICTIONS DU MARCHÉ

Limites de durabilité et de performances des matériaux traditionnels pour entraver la croissance du marché

Une contrainte importante sur le marché réside dans la durabilité et les performances limitées des matériaux traditionnels à base de caoutchouc, en particulier dans des conditions de fonctionnement difficiles. La plupart des bagues conventionnelles sont fabriquées à partir de caoutchouc naturel ou synthétique qui, bien que économique et flexible, peut se dégrader avec le temps lorsqu'il est exposé à la chaleur, à l'huile, à l'humidité, à la route.selset les contraintes mécaniques. Cette dégradation peut entraîner un durcissement, des fissures et éventuellement une défaillance de la bague, affectant les performances, le confort et la sécurité du véhicule. Ces limitations deviennent plus prononcées dans les régions aux conditions météorologiques extrêmes ou aux infrastructures routières médiocres, où les bagues sont soumises à des contraintes constantes.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des véhicules électriques (VE) pour créer des opportunités de marché

La transition mondiale accélérée vers les véhicules électriques (VE) présente une opportunité de croissance majeure pour les acteurs du marché. Contrairement aux véhicules traditionnels à moteur à combustion interne (ICE), les véhicules électriques présentent des caractéristiques structurelles et de performance distinctes qui nécessitent des solutions de bagues plus avancées. Les véhicules électriques sont généralement plus lourds en raison des grosses batteries et ce poids supplémentaire exerce une plus grande pression sur les composants de la suspension et du châssis, augmentant ainsi le besoin de bagues durables et performantes pour les voitures particulières, capables de supporter des charges plus lourdes sans compromettre le confort.

LES DÉFIS DU MARCHÉ

Hausse du coût des matières premières et perturbations de la chaîne d’approvisionnement pour créer des défis pour la croissance du marché

L’un des principaux défis affectant l’expansion du marché est la hausse des coûts et la disponibilité inégale des matières premières, telles que les synthétiques.caoutchouc, polyuréthane et élastomères spécialisés. Ces matériaux sont essentiels pour fabriquer des bagues qui répondent aux exigences de performances, de durabilité et de NVH (bruit, vibration, dureté). Cependant, les fluctuations des prix mondiaux du pétrole, les tensions géopolitiques et les réglementations environnementales ont eu un impact sur la stabilité de l’approvisionnement et des coûts de ces matières premières. De plus, les retards dans l'approvisionnement ou l'expédition des matériaux peuvent ralentir les délais de production pour les équipementiers et les fournisseurs du marché secondaire, augmentant ainsi les délais de livraison et les coûts opérationnels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Segmentation Analyse

Par candidature

Demande croissante de bagues pour le confort de conduite pour alimenter la croissance du segment des suspensions

En fonction des applications, le marché est segmenté en suspension, moteur, châssis, intérieur, échappement et transmission.

Le segment des suspensions a dominé la part de marché mondiale des bagues pour voitures particulières en 2024. La demande croissante d’un meilleur confort de conduite et d’une meilleure stabilité des véhicules ainsi que l’adoption croissante de produits entraînent une expansion substantielle du segment des suspensions. La nécessité de bagues de transmission sophistiquées a été alimentée par la complexité croissante des transmissions contemporaines et le désir d'une expérience de conduite plus confortable.

Par matériau

Les grandes capacités d'amortissement des vibrations du caoutchouc pour soutenir la croissance segmentaire

Le marché est segmenté par matériau en caoutchouc, polyuréthane, laiton,aluminium, bronze et autres.

Parmi ceux-ci, le segment du caoutchouc a dominé la part de marché mondiale en 2024. La domination des bagues en caoutchouc pour voitures particulières est due à leurs capacités supérieures d’amortissement des vibrations et à leur prix abordable. De plus, les progrès de la technologie du caoutchouc stimulent le développement de composants en caoutchouc à fort amortissement.

Le segment du polyuréthane devrait croître au TCAC le plus élevé entre 2025 et 2032. Cette croissance est due à son excellente durabilité, sa légèreté et ses performances améliorées dans des applications telles que les véhicules électriques.

Perspectives régionales du marché des bagues pour voitures particulières

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Passenger Car Bushing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 7,64 milliards de dollars en 2025, soit 7,26 % de la part de marché mondiale, et devrait atteindre 8,09 milliards de dollars en 2026. Le marché en Amérique du Nord est tiré par un secteur automobile mature, des attentes élevées des consommateurs en matière de confort de conduite et une évolution constante vers les véhicules électriques. Les constructeurs automobiles de la région mettent l'accent sur les technologies de suspension avancées, créant ainsi une demande pour des bagues durables et optimisées en termes de performances. L'accent mis sur la sécurité des véhicules, ainsi que sur les conditions routières dans diverses parties de la région, renforcent la nécessité de systèmes de bagues robustes. Les normes réglementaires sur les émissions et les performances des véhicules encouragent également l'innovation dans les matériaux et la conception des bagues. Les équipementiers et les acteurs du marché secondaire adoptent de nouvelles technologies pour améliorer les performances NVH (bruit, vibration, dureté). Le marché américain devrait atteindre 6,14 milliards de dollars d’ici 2026.

Europe et Asie-Pacifique

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance notable du marché dans les années à venir. Au cours de la période de prévision, en 2025, la région Asie-Pacifique détenait 64,62 % du marché mondial, atteignant une valorisation de 67,99 milliards de dollars, et devrait atteindre 72,37 milliards de dollars en 2026. Le marché japonais devrait atteindre 9,23 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 41,68 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 13,05 milliards de dollars d'ici 2026. L'Asie-Pacifique est la région la plus dynamique et la plus en expansion du secteur mondial des bagues pour voitures particulières, tirée par une production élevée de véhicules dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. L’augmentation des revenus de la classe moyenne, l’urbanisation croissante et l’augmentation du nombre de propriétaires de voitures alimentent la demande constante de véhicules de tourisme, en particulier de modèles compacts et de taille moyenne. Après l'Asie-Pacifique, le marché européen était évalué à 27,43 milliards de dollars en 2025, soit 26,07 % du chiffre d'affaires mondial, et devrait atteindre 28,8 milliards de dollars en 2026. Le marché européen des bagues est fortement influencé par des réglementations strictes concernant les émissions des véhicules et la réduction du bruit. Les constructeurs automobiles de la région se tournent de plus en plus vers des matériaux de bagues légers et durables pour atteindre leurs objectifs environnementaux tout en améliorant la qualité de conduite. Le marché britannique devrait atteindre 4,82 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 5,15 milliards de dollars d'ici 2026.

Reste du monde

Au cours de la période de prévision, le reste du monde, qui comprend le Moyen-Orient, l’Afrique et certaines parties de l’Amérique latine, connaîtrait une croissance modérée. Le marché de ces régions devrait avoir atteint une valorisation de 6,75 milliards de dollars en 2025. Le marché est en croissance constante mais est confronté à des défis tels que les limitations des infrastructures et la variabilité économique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises mettent l'accent sur la fourniture de bagues de haute qualité pour renforcer leurs positions dominantes

Le marché est modérément consolidé, avec un mélange de fabricants mondiaux de composants automobiles et d'acteurs régionaux en concurrence sur la base de la durabilité des produits, de l'innovation des matériaux et de la rentabilité. Les principales sociétés de bagues pour voitures particulières se concentrent sur la fourniture de produits qui améliorent le confort de conduite, réduisent les vibrations et répondent aux exigences de performances des véhicules modernes, y compris les modèles électriques et hybrides. La concurrence est également influencée par les progrès de la science des matériaux, les fabricants utilisant de plus en pluspolyuréthane, des élastomères thermoplastiques et des matériaux composites pour offrir une durée de vie plus longue et un contrôle amélioré du NVH (bruit, vibration, dureté).

LISTE DES PRINCIPALES ENTREPRISES DE DOUILLES POUR VOITURES PASSAGERS PROFILÉES

- Continental AG(Allemagne)

- ZF Friedrichshafen SA(Allemagne)

- Jotex Rubber Industrial Co., Ltd. (Taïwan)

- Sumitomo Riko Company Limited (Japon)

- DuPont de Nemours, Inc. (États-Unis)

- BOGE Caoutchouc et Plastiques(Belgique)

- Vibracoustique SE(Allemagne)

- Hyundai Polytech Inde Pvt. (Inde)

- Nolathane (Australie)

- Hutchinson Paulstra (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025,MAHLE a dévoilé la technologie HD, revendiquant sa supériorité sur les pièces d'origine en Corée. Les prouesses technologiques de MAHLE HD comprennent des axes à rotule MAHLE HD, des bagues en caoutchouc MAHLE HD et des biellettes stabilisatrices MAHLE HD.

- En juillet 2024,Standard Motor Products a acquis Nissens Automotive, renforçant ainsi son offre de gestion thermique et de bagues en Europe.

- En avril 2024,WinPart, l'un des principaux distributeurs de pièces détachées automobiles, a annoncé son partenariat exclusif avec Kavo Parts, un fournisseur renommé de pièces détachées pour voitures particulières et véhicules légers.véhicules utilitaires, en Europe. Cette alliance stratégique marque une étape importante dans l'engagement de WinPart à offrir à sa clientèle une vaste gamme de produits haut de gamme et abordables.

- En janvier 2024,Rheinmetall AG a obtenu une commande d'un constructeur automobile mondial pour des coussinets de culbuteurs destinés aux variantes de moteurs de transport lourd. La portée du contrat comprend la fourniture de bagues de composants de moteur de haute précision, soulignant la confiance envers des fournisseurs de confiance pour les pièces de performance critiques.

- En juin 2023,Hyundai Polytech Mexique s'est développé à Coahuila. L'entreprise a investi 13 millions de dollars pour agrandir son usine existante, atteignant un investissement cumulé de 24 millions de dollars. La nouvelle extension concernera la fabrication de pièces automobiles en plastique telles que des cache-poussière, le thermoformage, les systèmes anti-vibrations, l'injection de précision, les pièces de direction et une grande variété de pièces en caoutchouc.

COUVERTURE DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Application · Suspension · Moteur · Châssis · Intérieur · Échappement · Transmission |

|

Par Matériel · Caoutchouc · Polyuréthane · Laiton · Aluminium · Bronze · Autres |

|

|

Par Géographie Amérique du Nord (par application, matériau et pays) · NOUS. · Canada Europe (par application, matériau et pays) · ROYAUME-UNI. · Allemagne · France · Reste de l'Europe Asie-Pacifique (par application, matériau et pays) · Chine · Japon · Inde · Corée du Sud · Reste de l'Asie-Pacifique Reste du monde (par application, matériau et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 105,22 milliards de dollars en 2025 et devrait atteindre 165,63 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 7,64 milliards de dollars.

Le marché devrait croître à un TCAC de 5,10 % au cours de la période de prévision 2026-2034.

La demande croissante en matière de confort de conduite et de réduction du bruit est un facteur clé qui propulse le marché.

Continental AG (Allemagne), ZF Friedrichshafen AG (Allemagne), Jotex Rubber Industrial Co., Ltd. (Taiwan), Sumitomo Riko Company Limited (Japon), DuPont de Nemours, Inc. (États-Unis) et BOGE Rubber & Plastics (Belgique), entre autres, sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 100

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés