Taille du marché des locomotives, part et analyse de l’industrie, par type de propulsion (combustion (diesel et hydrogène) et électrique), par utilisateur final (passagers et fret), par technologie (module IGBT, module GTO et module SiC), par composant (redresseur, alternateur, moteur et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

- Le marché des locomotives devrait passer de 15,20 milliards de dollars en 2026 à environ 31,25 milliards de dollars d'ici 2034, reflétant un taux de croissance annuel composé (TCAC) de 9,43 % au cours de la période de prévision.

- L'adoption des locomotives est susceptible de s'accélérer avec l'augmentation des investissements dans les infrastructures ferroviaires et les projets de modernisation, à mesure que les gouvernements et les opérateurs ferroviaires augmentent la capacité et l'efficacité des transports.

- Bien que le marché continue d'évoluer, la demande de locomotives est soutenue par les besoins croissants en matière de transport de marchandises et par le déploiement croissant de locomotives électriques sur les réseaux ferroviaires.

- L'Asie-Pacifique est actuellement en tête du marché des locomotives, représentant 52,63 % de part de marché en 2025, soutenue par l'expansion des réseaux ferroviaires et d'importants investissements dans les infrastructures ferroviaires dans de grandes économies telles que la Chine et l'Inde.

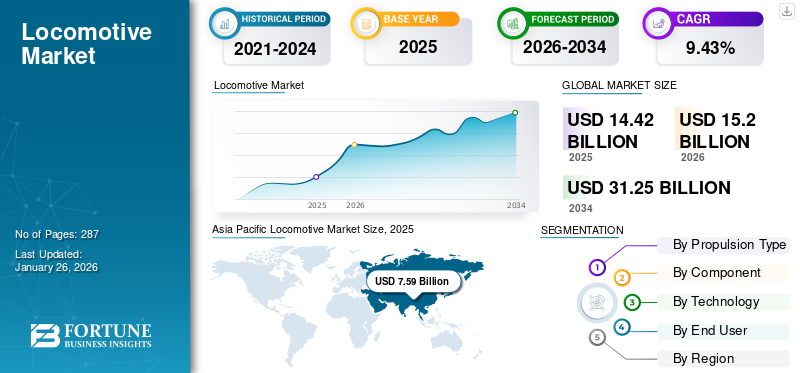

La taille du marché mondial des locomotives était évaluée à 14,42 milliards de dollars en 2025 et devrait passer de 15,2 milliards de dollars en 2026 à 31,25 milliards de dollars d'ici 2034, avec un TCAC de 9,43 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des locomotives avec une part de marché de 52,63 % en 2025.

La locomotive est un type de wagon qui propulse l’ensemble de la rame. Une locomotive est automotrice et génère de l’énergie soit en brûlant du carburant, soit en utilisant de l’électricité. Sa fonction principale est de pousser ou de tirer les autres wagons, permettant ainsi le transport de marchandises et de passagers dans le monde entier d'un point à un autre.

Le marché mondial des locomotives occupe une position stratégique au sein de l'écosystème plus large des transports et des infrastructures, soutenu par des volumes de fret croissants, des programmes de modernisation des chemins de fer et l'accent croissant mis sur les solutions de mobilité à faibles émissions. Les modèles de demande sont influencés par les cycles de remplacement de la flotte, l’urbanisation, le développement industriel et les investissements nationaux visant à améliorer l’efficacité et la connectivité ferroviaire. Ces facteurs soutiennent collectivement la croissance à long terme du marché des locomotives dans les économies développées et émergentes.

La dynamique du marché est de plus en plus façonnée par les technologies de propulsion et les priorités en matière de transition énergétique. Les locomotives électriques attirent des investissements substantiels parce que les opérateurs ferroviaires recherchent des coûts d’exploitation inférieurs et des émissions de carbone réduites. Dans le même temps, les systèmes alimentés au diesel conservent leur pertinence dans les régions caractérisées par des infrastructures d’électrification limitées, tandis que les technologies à hydrogène apparaissent comme une alternative aux stratégies de décarbonation et aux itinéraires non électrifiés. Par conséquent, la diversité technologique demeure une caractéristique déterminante de l’industrie des locomotives.

Le transport de marchandises continue de représenter une part importante de la taille du marché des locomotives, reflétant l'augmentation du commerce transfrontalier, de l'activité de commerce électronique et de la nécessité d'un mouvement efficace des marchandises en vrac. Les applications destinées aux passagers bénéficient également de l’expansion du transport urbain et du développement du train à grande vitesse. Les gouvernements reconnaissent de plus en plus le transport ferroviaire comme un élément essentiel des cadres de mobilité durable, créant des conditions favorables aux investissements en capital à long terme.

L’électronique de puissance et les technologies numériques deviennent des sources de différenciation de plus en plus importantes. Les modules en carbure de silicium, les moteurs de traction avancés, les systèmes de maintenance prédictive et les plates-formes intelligentes de gestion de flotte améliorent l'efficacité opérationnelle et l'utilisation des actifs. Ces évolutions influencent les tendances du marché des locomotives et encouragent les fabricants à accroître leurs capacités d’innovation.

Malgré des cycles d'approvisionnement à forte intensité de capital et des contraintes d'infrastructure, le marché mondial des locomotives reste soutenu par les initiatives d'électrification, les progrès technologiques et l'importance croissante du transport ferroviaire dans les stratégies de décarbonation et de logistique. Ces facteurs structurels devraient soutenir la croissance à long terme du marché des locomotives et renforcer la résilience du secteur.

Les niveaux croissants d’émissions de carbone et la dégradation de la qualité de l’air qui en résulte à l’échelle mondiale ont soulevé d’importantes préoccupations environnementales. En réponse, les gouvernements du monde entier s’efforcent de réduire leur empreinte carbone et visent une mobilité durable afin de réduire la dépendance aux combustibles fossiles et de promouvoir le transport d’énergie verte. En conséquence, les technologies d’électrification sont adoptées dans plusieurs modes de transport routier, notamment les véhicules routiers et ferroviaires.

Les principaux ministères ferroviaires du monde entier étendent activement leur réseau ferroviaire avec des lignes électriques afin d'intégrer des moteurs électriques pour transporter des passagers et des marchandises à l'échelle mondiale. Ainsi, le marché devrait connaître un changement radical dans les opérations, avec un plus grand nombre de pays intégrant des unités électriques dans leurs flottes d'exploitation.

Des acteurs de premier plan tels que Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail et Alstom dominent le marché, tirant parti d'une R&D approfondie, de capacités de fabrication mondiales et de contrats gouvernementaux à long terme pour maintenir leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES LOCOMOTIVES

- Taille du marché en 2025 : 14,42 milliards USD

- Taille du marché en 2026 : 15,2 milliards de dollars

- Taille du marché prévue pour 2034 : 31,25 milliards de dollars

- TCAC : 9,43 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial des locomotives avec une part de marché de 52,63 % en 2025.

- Le segment électrique représentera la plus grande part de marché des locomotives, soit 54,94 % en 2026.

- L’autre segment dominait la part de marché mondiale de 76,06 % en 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 1,93 milliard de dollars en 2025, soit 13,36 % du chiffre d'affaires total du marché, et devrait atteindre 2 milliards de dollars en 2026.

Europe

L'Europe a contribué pour environ 4,32 milliards de dollars au marché mondial en 2025, soit une part de 29,98 %, et devrait atteindre 4,53 milliards de dollars en 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 7,59 milliards de dollars, soit 52,63 % de la demande mondiale, et devrait atteindre 8,04 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 1,21 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,27 milliard de dollars d'ici 2026.

En savoir plus

Dynamique du marché

Tendances du marché des locomotives :

Les avancées technologiques vont émerger comme une tendance clé du marché

Trains autonomesapparaissent comme une solution innovante pour améliorer l’efficacité et la fiabilité des trains dans les villes et les zones urbaines. Les progrès technologiques, tels que les systèmes de transmission de données en temps réel et la technologie avancée des capteurs, alimentent le développement de trains autonomes dans l’industrie des locomotives. Par exemple, en novembre 2022, Alstom a présenté avec succès son locotracteur autonome à Breda, aux Pays-Bas. Le véhicule est équipé de capacités avancées de détection d’obstacles et fournit des résultats positifs lors des tests.

De plus, d’importants acteurs et sociétés ferroviaires ont commencé à adopter des systèmes de contrôle automatique des trains pour améliorer l’échange de données, minimiser les erreurs techniques et renforcer la confiance des passagers dans les opérations autonomes. Les gouvernements de divers pays ont commencé à tester et à adopter des trains autonomes sur leurs voies. Par exemple, en mars 2023, le ministère indien des Chemins de fer a annoncé son intention d'intégrer des dispositifs IoT dans plus de 8 700 locomotives dans le cadre de son projet de système d'information sur les trains en temps réel, permettant un suivi précis en direct. Ainsi, la mise en œuvre croissante de technologies autonomes et de technologies basées sur des capteurs dans l’industrie ferroviaire est susceptible de façonner la croissance du marché des locomotives au cours de la période de prévision.

Les priorités de décarbonation remodèlent les tendances du marché des locomotives dans les principales économies ferroviaires. Les gouvernements et les opérateurs allouent davantage de ressources aux systèmes de traction électrique et aux technologies de propulsion alternatives afin de réduire la dépendance vis-à-vis des flottes diesel conventionnelles. Les locomotives à hydrogène et les systèmes assistés par batterie attirent de plus en plus l'attention, en particulier sur les itinéraires où l'électrification complète reste un défi économique. Ces évolutions encouragent les fabricants à diversifier leurs portefeuilles de produits et à accélérer leurs activités de recherche.

La transformation numérique représente une autre tendance déterminante. Les opérateurs ferroviaires s'appuient de plus en plus sur des plateformes de maintenance prédictive, des diagnostics à distance et des technologies de surveillance de l'état pour améliorer l'utilisation des actifs et minimiser les temps d'arrêt. L'intelligence artificielle et l'analyse des données deviennent des éléments essentiels des stratégies de gestion de flotte, permettant aux opérateurs d'optimiser les calendriers de maintenance et d'améliorer l'efficacité opérationnelle.

L'électronique de puissance connaît une évolution rapide. Les modules en carbure de silicium suscitent un intérêt croissant car ils offrent une efficacité supérieure, une génération de chaleur moindre et des performances améliorées par rapport aux technologies conventionnelles. Ces avancées permettent de réduire les coûts du cycle de vie et contribuent aux objectifs d’efficacité énergétique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Moteurs de croissance du marché :

Augmenter le transport de marchandises pour stimuler la croissance du marché

À mesure que la population augmente, les difficultés de transport augmentent, ce qui entraîne des embouteillages et des niveaux plus élevés de pollution émise par les véhicules routiers. En réponse, le transport ferroviaire est devenu un mode de transport privilégié pour les déplacements quotidiens à l’intérieur et entre les villes. De plus, le transport en commun des personnes par chemin de fer permet aux gens de voyager de manière rentable et rapide. Le transport ferroviaire de marchandises offre une solution de transport de marchandises rentable et contribue à réduire les émissions de carbone. En outre, l’attention croissante des gouvernements du monde entier à la réduction de l’empreinte carbone devrait entraîner un déplacement du transport routier vers le rail pour la fourniture de matériaux lourds en vrac tels que les marchandises.

De grands pays, comme l’Inde, les États-Unis et la Chine, visent à transporter leurs marchandises par rail plutôt que par route afin de réduire leur empreinte carbone et de soutenir une mobilité durable. De plus, les réseaux ferroviaires du monde entier abandonnent progressivement les modèles fonctionnant au diesel au profit de sources d'énergie vertes afin d'améliorer la durabilité environnementale du transport de marchandises. Par exemple, selon la Federal Railroad Administration, le réseau ferroviaire de fret américain est l’un des systèmes de fret les plus vastes, les plus sûrs et les plus rentables au monde. L'industrie, évaluée à près de 80 milliards de dollars, est largement exploitée par 7 chemins de fer de classe I, chacun générant un chiffre d'affaires annuel moyen de 490 millions de dollars.

L’accent croissant sur l’expansion des réseaux ferroviaires dans les pays développés et en développement pour stimuler la croissance du marché

Pendant la pandémie de COVID-19, le segment du commerce électronique a connu une augmentation significative de la demande, car il a permis aux utilisateurs finaux de recevoir des marchandises sans se rendre dans les magasins physiques. Cette diminution des livraisons sans contact a contribué à minimiser le risque de transmission du virus et a continué à croître régulièrement au cours de la période post-pandémique en raison de sa commodité.

De nombreux pays développés et en développement s'efforcent de plus en plus d'étendre leur réseau ferroviaire pour améliorer l'efficacité du transport de passagers et de marchandises. Ce changement devrait également stimuler davantage d’investissements dansmatériel roulantdans l’ensemble de l’industrie ferroviaire. Par exemple, en septembre 2023, lors du sommet du groupe des 20 principales économies, les États-Unis et l’Inde ont dévoilé un corridor ferroviaire et maritime reliant l’Inde à l’Europe et au Moyen-Orient. De même, en décembre 2022, les États-Unis ont dévoilé une initiative d’investissement de 2,3 milliards de dollars visant à développer les services ferroviaires voyageurs dans le pays. Le programme se concentre sur le développement des lignes interurbaines de passagers et des services ferroviaires à grande vitesse ainsi que sur l'amélioration de la sécurité et des performances des réseaux ferroviaires nationaux.

En juin 2025, la Turquie a dévoilé son plan stratégique visant à développer les chemins de fer dans le pays. L’objectif ultime du pays est de développer 28 500 kilomètres de voies ferrées, comprenant des lignes ferroviaires traditionnelles et des corridors de fret à grande vitesse et spécialisés. Dans le cadre de ses efforts visant à réduire sa dépendance à l'égard des importations et à renforcer sa production nationale, la Turquie a développé avec succès le moteur de train électrique E5000, entièrement en Turquie, entièrement fabriqué dans le pays par TÜRASAŞ (Turkey Rail System Vehicles Industry Inc.). 5 unités ont été livrées et 15 autres devaient être livrées en 2025.

Les programmes de modernisation des infrastructures représentent un catalyseur majeur pour la croissance du marché des locomotives. Les gouvernements des économies développées et émergentes investissent dans les réseaux ferroviaires pour améliorer l’efficacité logistique, réduire la congestion et renforcer la connectivité économique. Les initiatives de renouvellement de la flotte créent une demande soutenue pour des locomotives technologiquement avancées, capables d'offrir une fiabilité et des performances opérationnelles améliorées.

Les besoins en transport de marchandises constituent un autre moteur de croissance important. L’industrialisation, l’essor du commerce international et l’expansion des activités de commerce électronique accroissent la nécessité d’un mouvement efficace des marchandises. Les systèmes ferroviaires offrent des avantages en termes de coûts pour les produits en vrac et le transport longue distance, soutenant ainsi la demande de locomotives de fret hautes performances. Cette dynamique contribue de manière significative à l’expansion de la taille du marché des locomotives.

Restrictions du marché :

Coût élevé associé aux systèmes ferroviaires pour entraver la croissance du marché

En plus d'être un mode de transport important, le réseau ferroviaire nécessite d'importants investissements en capital et des coûts d'entretien continus pour sa mise en place et son exploitation. Un système ferroviaire complet comprend de nombreux composants et systèmes électriques et diesel complexes, en particulier dans les modèles diesel-électriques, qui contribuent de manière significative au coût global de fabrication et des composants. Le coût élevé des composants individuels s’ajoute au coût total d’un véhicule ferroviaire.

Les coûts des trains électriques ont tendance à être plus élevés que ceux des trains diesel-électriques en raison de l'intégration de systèmes d'électrification avancés dans le moteur. En outre, l’infrastructure ferroviaire de support doit également être électrifiée pour le bon fonctionnement de la propulsion électrique sur les voies ferrées. Ces mises à jour de l’infrastructure nécessitent des coûts d’investissement élevés. Malgré cela, les modèles diesel offrent généralement un rendement énergétique inférieur, ce qui entraîne des coûts d'exploitation plus élevés à long terme.

De tous les composants, la locomotive représente le coût le plus élevé. De mauvaises performances techniques entraînent souvent une consommation de carburant plus élevée, ce qui augmente encore les coûts opérationnels. Cependant, à mesure que de plus en plus de pays améliorent leur infrastructure ferroviaire pour prendre en charge les trains électriques et abandonnent progressivement les unités fonctionnant au diesel, une transition à grande échelle vers l’électrification ferroviaire est attendue dans les années à venir.

L'intensité capitalistique reste l'une des principales contraintes affectant le marché des locomotives. L'achat de locomotives modernes nécessite un investissement initial important, impliquant souvent de longs cycles de financement et des engagements importants en matière d'infrastructure. Les limitations budgétaires et l’incertitude économique peuvent retarder les programmes de modernisation de la flotte, en particulier dans les régions en développement où les priorités en matière de dépenses publiques sont concurrentes.

Les disparités en matière d’infrastructures créent des défis supplémentaires. Les niveaux d’électrification varient considérablement d’un pays à l’autre, limitant l’adoption de technologies de propulsion avancées sur certains marchés. Les opérateurs desservant des routes éloignées ou sous-développées peuvent continuer à s'appuyer sur des systèmes existants, car la mise à niveau des infrastructures nécessite des ressources importantes et de longues périodes de mise en œuvre.

La complexité réglementaire influence l’exécution des projets et l’entrée sur le marché. Les normes de sécurité, les exigences environnementales et les procédures de certification diffèrent selon les juridictions, augmentant les coûts de développement et allongeant les délais de commercialisation. Les obligations de conformité peuvent affecter les exigences de personnalisation des produits et compliquer les stratégies d’expansion transfrontalière des fabricants.

Opportunités de marché :

Croissance des projets d’expansion ferroviaire et d’infrastructure dans diverses régions

Les gouvernements des grandes régions sont motivés à étendre leurs réseaux ferroviaires au-delà des frontières nationales et internationales afin de réduire la dépendance au transport routier et de promouvoir des moyens de transport plus durables pour les passagers et les services de fret. Conformément aux priorités environnementales, de nombreux gouvernements imposent des réglementations strictes et augmentent les budgets d’infrastructure pour accélérer le développement des systèmes ferroviaires. Ces initiatives contribuent à la forte demande de locomotives à l’échelle mondiale.

Les pays d'Amérique du Nord disposent de réseaux ferroviaires de marchandises bien établis, qui assurent chaque année un volume important de transport de marchandises sur le réseau ferroviaire. Cependant, le réseau ferroviaire voyageurs n'est pas bien établi et les gouvernements augmentent leurs dépenses pour développer les réseaux ferroviaires voyageurs. Par exemple, en janvier 2022, l'Argentine et la Chine ont signé trois contrats de projets ferroviaires, qui comprendront l'électrification de la ligne Belgrano Norte et de plusieurs tronçons de la ligne Sarmiento, qui fait partie du réseau ferroviaire de Buenos Aires, et le renouvellement de la ligne Urquiza.

En février 2025, Northrail a signé un contrat avec Siemens Mobility pour l'achat de 50 nouveaux modèles Vectron. Les livraisons devraient commencer en 2025. Cette expansion de la flotte vise à améliorer les offres de location rthrails de NoNorthrail pour le transport ferroviaire durable et reflète la demande croissante d'opérations ferroviaires de fret.

Les initiatives d'électrification représentent l'une des opportunités les plus attractives sur le marché des locomotives. Les gouvernements qui poursuivent des objectifs de décarbonation allouent des ressources substantielles à la modernisation des chemins de fer et à l’expansion des corridors électrifiés. De tels investissements créent des conditions favorables pour les constructeurs spécialisés dans les locomotives économes en énergie et les technologies de traction avancées.

La propulsion à hydrogène offre une autre voie de croissance prometteuse. Les régions dépourvues d’infrastructures d’électrification étendues explorent des solutions alimentées à l’hydrogène comme alternative aux flottes diesel conventionnelles. Les projets pilotes et les progrès technologiques améliorent progressivement la viabilité commerciale, créant des opportunités pour les premiers utilisateurs et fournisseurs de technologies. Ce segment émergent pourrait remodeler la dynamique concurrentielle à long terme.

Défis du marché :

Un retour sur investissement lent qui entrave le développement du marché

Les projets ferroviaires ont de longues périodes de gestation, ce qui rend les opérateurs et les investisseurs hésitants en raison des longs délais de retour sur investissement, en particulier dans les corridors de fret, où le rail est en concurrence directe avec le transport routier. De plus, l’incertitude entourant les futures politiques énergétiques et environnementales complique la planification à long terme et les évaluations du retour sur investissement. Les moteurs de train ont une durée de vie opérationnelle allant de 25 à 35 ans. Ce retour sur investissement tardif constitue un défi pour les investisseurs privés et les opérateurs commerciaux à la recherche de retours financiers plus rapides, les rendant plus prudents quant aux investissements dans des projets ferroviaires à grande échelle.

Impact du COVID-19

Les confinements imposés par le gouvernement et la crise économique déclenchée par la pandémie de COVID-19 ont eu des effets généralisés, notamment de sévères restrictions de mobilité. La pandémie a entraîné un ralentissement économique mondial et a temporairement interrompu les activités de fabrication et de test dans plusieurs secteurs. Par exemple, en raison de la pandémie, l’usine Integral Coach basée en Inde a réduit son objectif de production de 4 402 à 1 954 autocars. L’industrie a connu une reprise rapide en 2021, alors que les principaux acteurs ont repris leurs opérations de développement et de fabrication en fonction de leurs capacités individuelles.

Cette année-là a également été marquée par une augmentation des livraisons en raison du respect des arriérés de colis en suspens dans le cadre de contrats existants. Au cours de la période initiale de 2022, le secteur a connu une augmentation des contrats à long et à court terme visant à accélérer le développement des infrastructures ferroviaires dans diverses régions à forte demande. La période post-pandémique a vu une demande accrue de trains électriques, porté par les initiatives gouvernementales axées sur la réduction des émissions de carbone et la promotion de la mobilité durable.

Analyse de segmentation

Par type de propulsion

En fonction du type de propulsion, le marché est segmenté en combustion et électrique. Le sous-segment de la combustion est divisé en diesel et hydrogène.

Électrique

L’attention croissante portée à la durabilité environnementale a stimulé la croissance du segment électrique

Le segment électrique représentera la plus grande part de marché des locomotives, soit 54,94 % en 2026, et devrait maintenir sa domination au cours de la période de prévision. Il s’agit également du segment qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé. Alors que les principales économies ferroviaires du monde s’orientent vers l’utilisation de l’énergie verte pour un avenir meilleur et durable, l’électrification des trains joue un rôle important dans cette transformation.

Ainsi, l’intérêt croissant pour la sécurité environnementale et l’énergie verte stimulera la croissance du marché à long terme. En mars 2024, la Turquie a lancé sa première locomotive électrique produite dans le pays, développée par TURASAS ; le modèle E5000 a une puissance nominale de 5 MW et convient aussi bien au transport de passagers qu'au transport de marchandises.

L'électrification est devenue l'un des thèmes structurels les plus importants sur le marché des locomotives. Les locomotives électriques offrent des coûts d'exploitation inférieurs, une efficacité plus élevée et des émissions réduites par rapport aux alternatives conventionnelles. Par conséquent, les gouvernements et les opérateurs ferroviaires accordent de plus en plus la priorité aux corridors électrifiés dans le cadre de stratégies climatiques plus larges.

Les systèmes de transport de passagers représentent une part importante de la demande de locomotives électriques. Les réseaux ferroviaires à grande vitesse et les projets de transport métropolitain nécessitent des solutions de traction fiables et économes en énergie, capables de supporter des opérations intensives. Les applications de fret se développent également, en particulier dans les régions dotées d’infrastructures électrifiées étendues.

Les progrès technologiques continuent de renforcer l’attrait des locomotives électriques. Les améliorations apportées aux systèmes de traction, aux capacités de freinage par récupération et à l'électronique de puissance contribuent à réduire les coûts du cycle de vie et à améliorer l'utilisation de l'énergie. De tels développements renforcent les arguments économiques en faveur de l’électrification.

Combustion (Diesel et Hydrogène)

Le segment diesel détenait une part de marché décente en 2024. La demande de modèles diesel est attribuée au besoin élevé de transport ferroviaire de marchandises et aux coûts d'infrastructure relativement faibles, car les moteurs diesel peuvent fonctionner sur les voies existantes sans avoir besoin d'électrification ou de sous-stations. Ainsi, les économies en développement et les pays disposant de ressources limitées en infrastructures ferroviaires continuent de préférer les unités diesel pour les opérations de fret et de fret.

La flexibilité opérationnelle reste le principal avantage des locomotives à combustion. Les systèmes diesel continuent de desservir les itinéraires où les infrastructures d’électrification sont économiquement peu pratiques ou géographiquement difficiles. Les opérations minières, les corridors de fret longue distance et les réseaux de transport éloignés dépendent souvent de la propulsion diesel en raison de son écosystème établi et de sa commodité de ravitaillement.

Les technologies de l’hydrogène introduisent une nouvelle dimension dans le segment de la combustion. Les opérateurs ferroviaires évaluent de plus en plus les systèmes de carburant à hydrogène pour atteindre leurs objectifs de décarbonation sans investir massivement dans les infrastructures électrifiées. Ces solutions sont particulièrement pertinentes pour les axes régionaux caractérisés par une densité de trafic modérée.

Les considérations économiques influencent considérablement les modèles d’adoption. Les flottes diesel existantes représentent des immobilisations substantielles, encourageant les opérateurs à prolonger leur durée de vie grâce à des mises à niveau et à des améliorations de l'efficacité. Les solutions hybrides et les moteurs à faibles émissions attirent également l’attention en tant que technologies de transition.

Par composant

En fonction des composants, le marché est segmenté en redresseur, alternateur, moteur et autres.

Moteur

Le segment des moteurs a affiché le taux de croissance le plus élevé en raison des progrès technologiques et des initiatives de modernisation.

Le segment des moteurs a enregistré le taux de croissance le plus élevé en raison de la forte concentration des principaux acteurs sur le développement et le déploiement de moteurs de traction à haut rendement. Ces moteurs contribuent à réduire les pertes de puissance tout en améliorant la répartition globale de la puissance vers les roues. L'innovation continue des fabricants pour fournir des moteurs économes en énergie avec une consommation d'énergie réduite devrait stimuler davantage la croissance de ce segment.

Par exemple, en février 2025, Muller Technologies, une entreprise basée en Suisse, a modernisé son moteur diesel des années 1990 avec les systèmes de traction avancés d’ABB pour prendre en charge les opérations hybrides durables. L'Aeam 841 amélioré fonctionnera selon trois modes, dont une ligne aérienne, un mode de traction batterie, et un moteur diesel de 500 KW.

Les moteurs de traction représentent l’un des éléments les plus critiques influençant les performances des locomotives. La puissance de sortie, l’efficacité énergétique et la fiabilité déterminent l’efficacité opérationnelle globale et l’économie du cycle de vie. Par conséquent, l’innovation continue dans les technologies automobiles reste une priorité stratégique pour les constructeurs.

Les locomotives électriques et les systèmes ferroviaires à grande vitesse nécessitent de plus en plus d'architectures de moteur sophistiquées capables de fournir une accélération et une utilisation de l'énergie supérieures. Les progrès dans les matériaux et les systèmes de refroidissement améliorent les performances et réduisent les besoins de maintenance.

Les capacités de surveillance numérique et de maintenance prédictive améliorent encore la gestion des actifs. Ces développements positionnent les moteurs de traction comme un élément central soutenant la croissance à long terme du marché des locomotives.

Redresseur

L’efficacité de la conversion de puissance sous-tend l’importance stratégique des redresseurs dans les systèmes de locomotives. Ces composants régulent le flux électrique et garantissent des performances de traction stables dans diverses conditions de fonctionnement. Les capacités de fiabilité et de gestion de l'énergie influencent fortement la sélection des produits.

Les réseaux ferroviaires modernes nécessitent de plus en plus de technologies de rectification avancées capables de répondre à des normes d'efficacité plus élevées. L'intégration avec les systèmes de surveillance numérique améliore la visibilité opérationnelle et réduit les besoins de maintenance.

Les améliorations technologiques et la hausse des investissements dans l’électrification continuent de soutenir la demande. Les redresseurs devraient donc conserver un rôle essentiel au sein de l’écosystème des locomotives en évolution.

Alternateur

Les capacités de conversion mécanique de l’énergie rendent les alternateurs indispensables pour les locomotives diesel et hybrides. Ces composants fournissent l’énergie électrique nécessaire aux systèmes auxiliaires et aux opérations de traction. Les caractéristiques de performance influencent directement l’efficacité opérationnelle et la fiabilité.

Les initiatives de modernisation de la flotte encouragent l'adoption de technologies avancées d'alternateur offrant une durabilité améliorée et des capacités de conversion d'énergie. Les fabricants mettent l’accent sur des conceptions légères et des caractéristiques de performances optimisées pour répondre aux attentes changeantes des clients.

Même si l’électrification réduit la dépendance aux systèmes conventionnels sur certains marchés, les alternateurs restent importants dans les applications basées sur la combustion. Leur pertinence continue soutient une demande constante au sein de l’industrie des locomotives.

L'autre segment dominait la part de marché mondiale de 76,06 % en 2026, en raison du nombre croissant de composants utilisés dans les locomotives pour améliorer l'efficacité de la machine. De plus, le segment englobe un large éventail de composants majeurs et mineurs essentiels pour une efficacité opérationnelle optimale. La large portée de cette catégorie contribue de manière significative à sa plus grande part de marché dans le segment des composants.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Sur la base de la technologie, le marché est segmenté en module IGBT, module GTO et module SiC.

Module IGBT

Le faible coût des modules IGBT a contribué à la croissance du segment

Le segment des modules IGBT dominera le marché avec une part de 78,76 % en 2026 et devrait maintenir sa domination au cours de la période de prévision. Cette domination est attribuée à plusieurs avantages, notamment un coût inférieur, une fréquence de commutation plus élevée et une perte de puissance inférieure par rapport aux modules GTO, qui étaient couramment utilisés dans les modèles plus anciens.

Par exemple, en août 2023, le TRAXX développé par Bombardier (aujourd’hui Alstom) est passé des onduleurs de traction GTO aux onduleurs à base d’IGBT, en commençant par les modèles de deuxième génération. Ces modules IGBT offrent une efficacité énergétique améliorée, un refroidissement amélioré et des performances supérieures, prenant en charge des puissances allant jusqu'à 5 600 kW, en particulier dans les trafics mixtes et les opérations transfrontalières. Ces gains de performance et d’efficacité devraient maintenir le leadership du segment au cours de la période de prévision.

Les modules à transistors bipolaires à grille isolée (IGBT) représentent actuellement la technologie électronique de puissance la plus largement adoptée dans les locomotives modernes. Leur équilibre entre efficacité, fiabilité et rentabilité les rend adaptés à diverses conditions de fonctionnement. Les constructeurs intègrent de plus en plus de systèmes IGBT avancés pour améliorer la gestion de l'énergie et les performances de traction.

Les projets ferroviaires à grande vitesse et les réseaux de fret électrifiés contribuent largement à la demande. Les opérateurs recherchent des technologies capables de prendre en charge une conversion d'énergie efficace tout en maintenant la fiabilité opérationnelle. Ces exigences renforcent l’importance stratégique des modules IGBT.

L'innovation continue améliore la gestion thermique et les performances de commutation. De telles avancées améliorent l’efficacité énergétique et réduisent les besoins de maintenance, renforçant ainsi la proposition de valeur des systèmes basés sur l’IGBT.

Des chaînes d'approvisionnement établies et une large acceptation par l'industrie soutiennent la position dominante de cette technologie sur le marché des locomotives.

Module SiC

Les modules SiC devraient connaître la croissance la plus rapide en raison des avantages supplémentaires qu'ils offrent par rapport aux modules GTO et aux modules de puissance IGBT. Les modules SiC sont très efficaces et offrent une perte de puissance extrêmement faible par rapport aux modules de puissance IGBT et aux modules GTO. Cependant, le coût élevé associé aux modules SiC reste un obstacle majeur, limitant potentiellement leur adoption généralisée à court terme.

La technologie du carbure de silicium apparaît comme une force transformatrice dans le domaine de l’électronique de puissance des locomotives. Des performances de commutation supérieures et des pertes d'énergie réduites offrent des avantages d'efficacité significatifs par rapport aux technologies conventionnelles. Ces caractéristiques permettent de réduire les besoins en refroidissement et les dépenses d'exploitation.

Les opérateurs ferroviaires évaluent de plus en plus les modules en carbure de silicium pour les applications à grande vitesse et à forte consommation d'énergie. Les avantages en termes de performances s'alignent étroitement sur les objectifs de développement durable et les stratégies de réduction des coûts du cycle de vie. En conséquence, l’adoption s’étend aux systèmes ferroviaires avancés.

Les activités de recherche et les investissements manufacturiers continuent d’améliorer la viabilité commerciale. La baisse des coûts et la maturation technologique renforcent la position concurrentielle des solutions en carbure de silicium.

Module GTO

La technologie GTO (Gate Turn-Off Thyristor) reste pertinente sur les plates-formes de locomotives existantes et sur certaines applications lourdes. Bien que des solutions plus récentes aient gagné en importance, de nombreux opérateurs ferroviaires continuent d'utiliser des systèmes basés sur GTO en raison de leur fiabilité éprouvée et de leur vaste base installée.

Les programmes de remplacement et de modernisation représentent d’importants moteurs de la demande. Les flottes existantes font souvent l'objet de mises à niveau plutôt que d'un remplacement complet, ce qui permet aux technologies GTO de maintenir leur présence sur le marché. Les considérations économiques du cycle de vie et de compatibilité influencent ces décisions.

La durabilité opérationnelle reste un avantage notable. Les opérations de fret lourd et les environnements exigeants bénéficient souvent de la robustesse associée aux systèmes GTO. Cependant, les exigences de maintenance et les limitations d’efficacité encouragent une migration progressive vers des alternatives plus avancées.

Par utilisateur final

En fonction des utilisateurs finaux, le marché est divisé en passagers et fret.

Passager

La demande croissante de transports publics a encouragé la croissance du segment des passagers

Fret

Le segment du fret devrait croître au TCAC le plus rapide, en raison de la demande croissante d’opérations de fret dans le monde entier en raison de l’expansion des activités de commerce électronique et de logistique. En outre, l’attention accrue portée par les grandes économies à l’expansion du transport ferroviaire de marchandises dans diverses régions devrait également stimuler la croissance du segment du fret. Par exemple, en août 2023, le Cabinet indien a approuvé divers projets d’expansion ferroviaire d’une valeur de 3,93 milliards de dollars visant à étendre l’infrastructure ferroviaire du pays et à renforcer son réseau de fret.

Le transport de marchandises représente l’épine dorsale économique de l’industrie des locomotives. La production industrielle, le commerce transfrontalier et l’activité croissante du commerce électronique continuent d’accroître la demande de solutions de fret efficaces. Le transport ferroviaire offre des avantages substantiels en termes d’efficacité énergétique et de manutention des marchandises en vrac, soutenant ainsi les investissements à long terme sur les corridors de fret.

Les opérations de transport lourd nécessitent des locomotives capables de fournir une puissance élevée et une fiabilité opérationnelle. Les produits miniers, les matières premières agricoles, les ressources énergétiques et les produits manufacturés constituent les principales catégories de marchandises soutenant la demande de fret.

La rentabilité reste une considération primordiale pour les opérateurs de fret. La consommation de carburant, les dépenses de maintenance et l'utilisation des actifs influencent fortement les décisions d'achat. Les progrès technologiques visant à améliorer l’efficacité de la traction et à réduire les temps d’arrêt attirent donc des investissements considérables.

Aperçu régional du marché des locomotives :

Analyse du marché des locomotives en Asie-Pacifique :

Asia Pacific Locomotive Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché de l'Asie-Pacifique s'élevait à 7,59 milliards de dollars, soit 52,63 % de la demande mondiale, et devrait atteindre 8,04 milliards de dollars en 2026. Il détenait la plus grande part de marché des locomotives en raison de la fréquence et de la demande élevées d'opérations ferroviaires, associées à une vaste industrie du matériel roulant.

The rapid expansion of rail infrastructure across economies such as China, India, and Japan, where rail remains a primary means of transport, has significantly fueled the locomotive market growth in the region. De plus, les contrats en cours pour l'approvisionnement des commandes des années passées continuent de soutenir la demande de produits.

L'urbanisation rapide et le développement des infrastructures font de la région Asie-Pacifique le plus grand centre de croissance du marché des locomotives. L’expansion des corridors de fret et des réseaux de passagers à grande vitesse crée une demande substantielle pour des systèmes ferroviaires modernes. Les programmes d’investissement gouvernementaux et les capacités de fabrication soutiennent la compétitivité régionale. Les initiatives d’électrification et l’augmentation de l’activité industrielle contribuent à une croissance soutenue du marché des locomotives dans les économies de la région Asie-Pacifique.

De plus, les pays de la région s’orientent également vers des transports durables, en adoptant des trains électriques pour réduire les émissions. Par exemple, en mai 2025, l’Inde a lancé un moteur de fret électrique de 9 000 ch, marquant une étape clé dans la promotion du transport durable. Le marché japonais devrait atteindre 0,27 milliard de dollars d'ici 2026. Le marché chinois devrait atteindre 6,85 milliards de dollars d'ici 2026. Le marché indien devrait atteindre 0,47 milliard de dollars d'ici 2026.

Marché japonais des locomotives :

La sophistication technologique et l'infrastructure ferroviaire avancée définissent la position du Japon sur le marché des locomotives. Les systèmes de transport à grande vitesse et les normes d’efficacité strictes encouragent l’innovation continue. Les opérateurs mettent l'accent sur la fiabilité, la sécurité et l'intégration numérique pour optimiser les performances du réseau. Les capacités de recherche et l'expérience en ingénierie ferroviaire renforcent l'influence du Japon sur les tendances du marché des locomotives et les progrès technologiques à l'échelle mondiale.

Marché chinois des locomotives :

Les investissements dans les infrastructures et les capacités de fabrication à grande échelle font de la Chine une force dominante sur le marché des locomotives. L’expansion des réseaux ferroviaires à grande vitesse et des corridors de transport de marchandises soutient une forte demande de systèmes avancés. Les politiques gouvernementales promouvant l’autosuffisance technologique accélèrent l’innovation. Les activités d’exportation et l’expansion continue des capacités contribuent de manière significative à la croissance du marché des locomotives et à la compétitivité internationale.

Analyse du marché des locomotives en Amérique du Nord :

Le marché en Amérique du Nord a atteint 1,93 milliard de dollars en 2025, soit 13,36 % du chiffre d’affaires total du marché, et devrait atteindre 2 milliards de dollars en 2026. L’Amérique du Nord détenait une part de marché durable en 2025. Le système ferroviaire américain est principalement axé sur le fret, contrairement à de nombreuses régions où le transport ferroviaire de passagers domine. Plus de 80 % des locomotives en service aux États-Unis sont dédiées aux opérations de fret, principalement utilisées par les chemins de fer de classe I. Cette forte demande pour le transport de marchandises garantit un marché stable pour le diesel-électrique et continue de stimuler les innovations dans le segment du fret.

La modernisation des infrastructures et l'efficacité du transport de marchandises soutiennent la position de l'Amérique du Nord sur le marché des locomotives. Les programmes de remplacement de la flotte et les objectifs de décarbonation encouragent les investissements dans les technologies de propulsion avancées. Les opérateurs ferroviaires mettent de plus en plus l’accent sur la gestion des actifs numériques et l’optimisation opérationnelle. De solides capacités industrielles et un intérêt croissant pour les carburants alternatifs contribuent à une croissance soutenue du marché des locomotives et à une compétitivité à long terme dans la région.

Marché des locomotives aux États-Unis :

Le marché américain devrait atteindre 1,21 milliard de dollars d'ici 2026. La domination du transport ferroviaire de marchandises et les vastes réseaux logistiques font des États-Unis un marché de locomotives d'importance stratégique. Les opérations de transport lourd et les systèmes de transport intermodal génèrent une demande constante de modernisation de la flotte. Les investissements dans les technologies numériques et les solutions de propulsion à faibles émissions influencent les stratégies d’approvisionnement. Les capacités de fabrication et les dépenses d'infrastructure de soutien continuent de renforcer la contribution du pays à l'expansion de la taille du marché des locomotives.

Analyse du marché européen des locomotives :

L'Europe a contribué pour environ 4,32 milliards de dollars au marché mondial en 2025, soit une part de 29,98 %, et devrait atteindre 4,53 milliards de dollars en 2026. L'Europe détenait la deuxième plus grande part de marché en 2025. Des pays comme l'Allemagne jouent un rôle important dans la production et l'approvisionnement mondial de composants ferroviaires.

Les initiatives gouvernementales promouvant le transport ferroviaire afin de réduire les émissions de carbone contribuent également à la croissance du marché. Par exemple, en juillet 2022, les gouvernements fédéral et des Länder allemands ont étendu leur réseau ferroviaire en Allemagne centrale, de Francfort à la Sarre. Le marché britannique devrait atteindre 0,9 milliard de dollars d'ici 2026. Le marché allemand devrait atteindre 1,4 milliard de dollars d'ici 2026.

Les réglementations environnementales et l’électrification ferroviaire généralisée soutiennent le leadership européen en matière de transport ferroviaire durable. Les services de transport de passagers à grande vitesse et les corridors de fret transfrontaliers stimulent la demande de technologies de locomotives avancées. Les cadres politiques mettant l’accent sur la réduction des émissions de carbone encouragent la modernisation de la flotte et les programmes d’électrification. Une solide expertise en ingénierie et des écosystèmes ferroviaires établis de longue date contribuent à une croissance constante du marché des locomotives dans toute la région.

Marché des locomotives en Allemagne :

La force industrielle et l’excellence en ingénierie placent l’Allemagne parmi les marchés de locomotives les plus influents au monde. Les réseaux de transport de marchandises et les infrastructures ferroviaires à grande vitesse soutiennent la demande continue de systèmes technologiquement avancés. La numérisation et l’efficacité énergétique restent des priorités centrales pour les opérateurs et les fabricants. Les capacités de recherche et la production orientée vers l'exportation renforcent l'importance de l'Allemagne dans la dynamique mondiale des parts de marché des locomotives.

Marché des locomotives au Royaume-Uni :

Les initiatives de modernisation ferroviaire et les engagements en matière de développement durable façonnent le marché des locomotives au Royaume-Uni. Les projets de transport de passagers et les programmes de décarbonisation encouragent la modernisation de la flotte et l’amélioration des infrastructures. Les opérateurs accordent de plus en plus la priorité à l’efficacité énergétique et aux capacités de surveillance numérique. Les investissements publics et les politiques de transport à long terme soutiennent la demande de technologies ferroviaires avancées et renforcent les perspectives de croissance future du marché des locomotives.

Analyse du marché des locomotives en Amérique latine :

Les investissements dans le transport de marchandises et les infrastructures soutiennent la demande de locomotives dans toute l’Amérique latine. Les systèmes ferroviaires de marchandises desservant les secteurs minier, agricole et industriel restent essentiels au développement régional. Les initiatives de modernisation de la flotte améliorent progressivement l’efficacité opérationnelle. La diversification économique et les exigences logistiques croissantes créent des conditions favorables à la croissance à long terme du marché des locomotives dans les principales économies d’Amérique latine.

Analyse du marché des locomotives au Moyen-Orient et en Afrique :

L’expansion des infrastructures et la diversification économique renforcent le marché des locomotives au Moyen-Orient et en Afrique. Les projets de transport de marchandises et les développements ferroviaires urbains augmentent la demande de systèmes modernes. Les gouvernements investissent dans la connectivité et l’efficacité logistique pour soutenir la croissance économique. Les réseaux ferroviaires émergents et le développement industriel offrent des opportunités de croissance soutenue du marché des locomotives.

Le reste du monde a enregistré une taille de marché de 0,58 milliard de dollars en 2025, soit 4,03 % de la part de marché mondiale, et devrait atteindre 0,62 milliard de dollars en 2026. Dans le reste du monde, des régions telles que le Moyen-Orient, l'Afrique et l'Amérique latine connaissent une croissance du marché en raison de la demande croissante de propulsion électrique et des investissements croissants dans les infrastructures ferroviaires. Ces régions se concentrent sur la revitalisation de leurs industries ferroviaires pour promouvoir la mobilité durable. Par exemple, Vale s'associe à Wabtec Corporation pour éliminer son empreinte carbone et introduire des moteurs électriques pour diverses opérations de transport. En mars 2025, Vale a finalisé un important accord d'achat de modèles diesel-électriques avec Wabtec pour acquérir 50 nouvelles séries Evolution pour ses chemins de fer Vitoria a Minas et Carajas au Brésil.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’innovation pour obtenir un avantage concurrentiel

Le marché mondial des locomotives est modérément consolidé mais hautement compétitif, façonné par une évolution technologique rapide, des mandats de durabilité et une expansion géographique stratégique. Des acteurs de premier plan tels que Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail et Alstom dominent le marché en tirant parti d'une R&D approfondie, de capacités de fabrication mondiales et de contrats gouvernementaux à long terme pour maintenir leurs positions sur le marché. Ces acteurs clés sont en concurrence sur différents types de plateformes, notamment les plateformes diesel, électriques, hybrides et les nouvelles plateformes électriques à hydrogène et à batterie.

La compétitivité du marché est intensifiée par la demande croissante de moteurs de train écologiques et offrant une efficacité énergétique, poussant les fabricants à innover avec des technologies à faibles émissions, des systèmes numériques et des outils de maintenance prédictive. Des réglementations strictes en matière d'émissions, notamment en Europe et en Amérique du Nord, ont encore accéléré l'innovation dans l'industrie.

La dynamique concurrentielle sur le marché des locomotives est façonnée par les capacités d'ingénierie, l'expertise en électronique de puissance, les offres de services tout au long du cycle de vie et les relations clients à long terme plutôt que par la seule échelle de fabrication. Les décisions d'approvisionnement sont fortement influencées par la fiabilité, l'efficacité opérationnelle, les économies de maintenance et la conformité réglementaire. Par conséquent, la différenciation technologique et le service après-vente sont devenus des déterminants de plus en plus importants du positionnement concurrentiel.

Les principaux fabricants, dont CRRC Corporation Limited, Siemens Mobility, Alstom, Wabtec Corporation, Hitachi Rail, Stadler Rail, Hyundai Rotem, CAF, Mitsubishi Heavy Industries et Kawasaki Rail, conservent une part substantielle du marché des locomotives grâce à des portefeuilles diversifiés et des capacités de livraison mondiales. Leur force concurrentielle est renforcée par de vastes bases installées, une expertise en ingénierie et des réseaux de services intégrés. Les contrats de maintenance à long terme et les solutions numériques de gestion de flotte soutiennent de plus en plus les sources de revenus récurrentes et la fidélisation des clients.

Les priorités de la transition énergétique remodèlent les stratégies concurrentielles. Les principaux participants allouent des ressources aux technologies électriques à batterie, aux systèmes de propulsion à hydrogène et aux architectures de traction à haut rendement pour répondre aux exigences environnementales changeantes. Les plateformes numériques prenant en charge la maintenance prédictive et les diagnostics à distance apparaissent également comme des différenciateurs clés. Ces capacités permettent aux opérateurs d'améliorer l'utilisation des actifs et de réduire les coûts du cycle de vie.

Les partenariats stratégiques sont de plus en plus courants dans l’écosystème des locomotives. Les fabricants collaborent avec des fournisseurs d’électronique de puissance, des développeurs d’infrastructures, des fournisseurs de logiciels et des opérateurs ferroviaires nationaux pour accélérer l’innovation et renforcer l’accès au marché. Les accords de localisation et les accords de transfert de technologie sont particulièrement importants dans les économies émergentes, où les gouvernements accordent de plus en plus la priorité aux capacités de fabrication nationales.

Les participants de petite taille et de niche rivalisent grâce à leur spécialisation et à leur expertise régionale. Les locomotives personnalisées, les services de remise à neuf et les technologies de composants offrent des opportunités de positionnement différencié. Les fournisseurs possédant des capacités avancées en matière d’électronique de puissance au carbure de silicium, de moteurs de traction et de systèmes de contrôle intelligents devraient renforcer leur position concurrentielle à mesure que les tendances du marché des locomotives privilégient de plus en plus l’efficacité énergétique et la numérisation.

L’environnement concurrentiel est également influencé par des considérations de durabilité et de résilience de la chaîne d’approvisionnement. Les entreprises capables de combiner innovation technologique, flexibilité de fabrication et services de support du cycle de vie sont susceptibles de conserver des positions plus fortes et de soutenir la croissance à long terme du marché des locomotives.

Liste des principales entreprises de locomotives profilées

- Rail de progrès(NOUS.)

- Compagnie General Electric (États-Unis)

- Anglo Belgian Corporation NV (Belgique)

- Société Toshiba(Japon)

- Cummins Inc. (États-Unis)

- CRRC Corporation Limited (CRRC) (Chine)

- San Ingénierie(Inde)

- Alstom SA (France)

- Siemens AG (Allemagne)

- Kawasaki Heavy Industries, Ltd. (Taïwan)

- Kolomensky Zavod (Russie)

- Bharat Heavy Electricals Limitée (BHEL)

- Travaux de locomotives de Chittaranjan (Inde)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Espagne)

- Société Hyundai Rotem (Corée du Sud)

- Stadler, Inc. (Suisse)

- Hitachi Rail Limited (Royaume-Uni)

- Locomotive de la République (États-Unis)

- Wabtec Corporation (États-Unis)

- Medha(Inde)

Développements clés de l’industrie :

- Mai 2025-Siemens Mobility a présenté le moteur Vectron Dual Mode, combinant des systèmes de propulsion électrique et diesel alimentés par des moteurs Cummins. Ce modèle hybride délivre 2 210 kW en mode électrique et 750 kW en mode diesel, atteignant une vitesse maximale de 120 km/h.

- avril 2025-TMH (Transmashholding), la société mère de Kolomensky Zavod, a lancé le train push-pull à moteur diesel de classe DP2D pour les chemins de fer russes (RZD). Ce train combine un modèle diesel TEP70BS à six essieux, construit par Kolomensky Zavod, avec des voitures EP2DM EMU modifiées de l'usine Demikhovsky Engineering. Conçu pour les lignes de banlieue non électrifiées, le train peut être composé de deux à six voitures, dont une remorque motrice, et peut accueillir jusqu'à 636 passagers avec possibilité d'accueillir des utilisateurs de fauteuils roulants.

- Mars 2025-CLW a franchi une étape historique en produisant 700 moteurs électriques au cours de l'exercice 2024-2025, marquant la production annuelle la plus élevée de son histoire. Cette réalisation souligne l’engagement de CLW à améliorer l’infrastructure ferroviaire de l’Inde et reflète son excellence opérationnelle dans la fabrication de locomotives.

- Septembre 2024-CFF Cargo a signé un accord-cadre avec Stadler Rail pour l'acquisition de jusqu'à 129 locomotives multisystèmes Bo'Bo', à commencer par une commande initiale de 36 unités. Ces modèles électriques avancés sont compatibles avec les systèmes 25 kV AC, 15 kV AC et 3 kV DC et sont conçus pour remplacer la flotte vieillissante de Re420.

- Août 2024-Medha a dévoilé le diesel SMH-10, une unité de 3,00 ch conçue pour les opérations ferroviaires de fret et à usage mixte. La locomotive est dotée d'une commande basée sur un microprocesseur, de systèmes de carburant à gestion électronique et de diagnostics modernes. Conçu pour des vitesses allant jusqu'à 120 km/h, il est adapté à un usage industriel et marin. Avec de faibles besoins de maintenance et un rendement énergétique élevé, le SMH-10 représente l’engagement de Medha à améliorer les performances des flottes ferroviaires diesel dans diverses zones géographiques.

Analyse et opportunités d’investissement

Le marché mondial des locomotives présente de fortes opportunités d'investissement, stimulées par la demande croissante de transports durables, l'urbanisation et la modernisation continue des réseaux ferroviaires. Les principaux domaines attirant les investissements comprennent les modèles électriques et hybrides, la propulsion à hydrogène et la numérisation des opérations ferroviaires. Les économies émergentes se concentrent sur l’expansion des infrastructures, tandis que les régions développées modernisent et agrandissent leurs flottes pour se conformer à des normes d’émissions strictes. Les investisseurs qui se concentrent sur les technologies innovantes et les services après-vente devraient en bénéficier considérablement, d’autant plus que les pays s’engagent à atteindre des objectifs de transport net zéro et déplacent de plus en plus le transport de marchandises de la route vers le rail.

Par exemple, en mai 2025, Siemens Mobility a dévoilé le premier modèle indien de fret électrique de 9 000 chevaux, le WAG D-9, dans les installations de Dahod des chemins de fer indiens. Ce moteur configuré Co’Co’, fonctionnant sur 25 kV AC, est conçu pour transporter des charges de 4 500 tonnes à des vitesses allant jusqu’à 120 km/h. Il fait partie d'un contrat de 3 milliards d'euros (3,3 milliards de dollars) pour la fourniture de 1 200 unités et intègre des diagnostics basés sur l'IA et le système de sécurité Kavach. L’initiative vise à améliorer l’efficacité du fret et à soutenir les objectifs de réduction des émissions de carbone de l’Inde.

Couverture du rapport

Le rapport sur le marché mondial des locomotives analyse le marché en profondeur. Il met en évidence des aspects cruciaux tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, le type de propulsion, les composants, la technologie et l'utilisateur final. En outre, le rapport donne un aperçu des tendances du marché et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,43 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (unités) |

|

Segmentation |

Type de propulsion

Par composant

Par technologie

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 14,42 milliards de dollars en 2025 et devrait atteindre 31,25 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 9,43 % au cours de la période de prévision.

L’accent croissant mis sur l’expansion des réseaux ferroviaires dans les pays développés et en développement devrait stimuler la croissance du marché.

L’Asie-Pacifique était en tête du marché mondial en 2025.

Par utilisateur final, le segment passagers a dominé le marché en 2025.

Les coûts élevés associés aux systèmes ferroviaires et le lent retour sur investissement entravent la croissance des marchés.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 287

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés