Taille du marché du contrôle de la qualité et de la conformité pharmaceutique, part et analyse de l'industrie, par offre (produits {instruments et consommables}, logiciels et services), par application (médicaments à petites molécules, produits biologiques et biosimilaires, vaccins, thérapies cellulaires et géniques, et autres) par fonction (contrôle de la qualité des matières premières, contrôle de la microbiologie et de la contamination, tests de stabilité et de durée de conservation, contrôle de la qualité en cours de processus, tests des produits finis et libération des lots, et autres), p

Taille du marché du contrôle de la qualité et de la conformité pharmaceutique et perspectives d’avenir

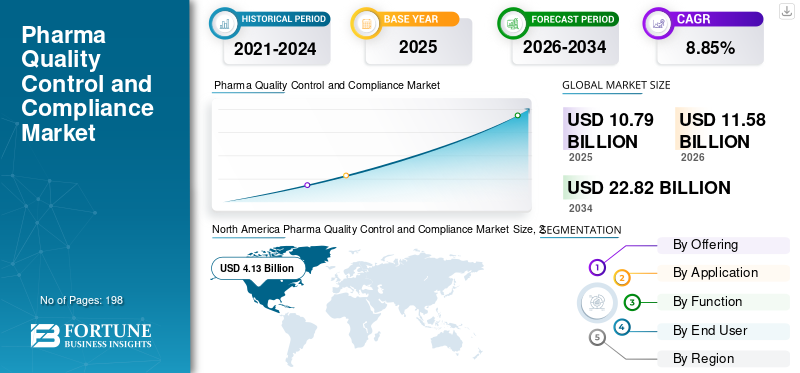

La taille du marché mondial du contrôle de qualité et de la conformité pharmaceutique était évaluée à 10,79 milliards USD en 2025. Le marché devrait passer de 11,58 milliards USD en 2026 à 22,82 milliards USD d’ici 2034, avec un TCAC de 8,85 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du contrôle qualité et de la conformité pharmaceutique avec une part de marché de 38,27 % en 2025.

Les systèmes de contrôle de qualité et de conformité pharmaceutiques sont utilisés pour évaluer la qualité des médicaments, garantir la conformité aux BPF, superviser la documentation réglementée et aider aux décisions de libération liées aux matières premières, aux lots en cours de traitement, aux produits finis, aux tests microbiologiques, à la stabilité et aux processus de validation. Le marché se développe à mesure que les entreprises pharmaceutiques et biotechnologiques augmentent leurs investissements dans les outils de contrôle qualité, les consommables, les systèmes qualité numériques et les tests BPF externalisés pour gérer la complexité croissante de la fabrication de petites molécules, de produits biologiques,vaccins, et les thérapies cellulaires et géniques. La demande est encore renforcée par l'accent accru mis sur le contrôle de la contamination, l'intégrité des données, l'efficacité de la libération des lots, les processus de validation et de qualification, ainsi que sur les systèmes de gestion de la qualité basés sur le cloud qui améliorent la préparation aux audits et le respect des réglementations.

Les principaux acteurs opérant sur le marché mondial comprennent Thermo Fisher Scientific Inc., Agilent Technologies, Waters Corporation, Sartorius AG et d'autres. Ces entreprises se concentrent sur les avancées technologiques de leurs produits, les collaborations stratégiques et l’expansion de leur portefeuille pour maintenir leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

CONTRÔLE DE QUALITÉ ET CONFORMITÉ PHARMA TENDANCES DU MARCHÉ

Le passage à des solutions de conformité automatisées est une tendance importante observée sur le marché mondial

Les entreprises pharmaceutiques et biotechnologiques abandonnent les processus qualité manuels, sur papier et disparates au profit de systèmes automatisés capables de gérer de manière plus cohérente les écarts, les CAPA, la gestion des documents, la formation, l'examen des lots et la préparation aux audits. Ce changement se produit alors que les fabricants réglementés exigent une prise de décision plus rapide, une traçabilité améliorée, une réduction des erreurs de documentation et une intégrité des données améliorée dans le cadre d'opérations de plus en plus complexes. Les outils de conformité automatisés aident les entreprises à standardiser les procédures sur différents sites, à raccourcir la durée des cycles d'examen et à améliorer la préparation aux inspections et aux audits BPF. Cette tendance s'intensifie à mesure que les produits biologiques, les produits stériles et les thérapies avancées augmentent, ce qui entraîne une augmentation du volume d'événements de qualité et de documentation de conformité qui doivent être traités en temps réel. Par conséquent, les entreprises pharmaceutiques investissent davantage de ressources dans les plateformes eQMS, LIMS, de libération numérique de lots et de flux de travail pilotés par l’IA qui relient les systèmes de qualité, de fabrication et de réglementation.

- Par exemple, en janvier 2025, Honeywell a lancé la plateforme TrackWise Life Sciences, conçue pour transformer la façon dont les organisations des sciences de la vie abordent la fabrication intégrée et la gestion de la qualité grâce à la transformation numérique et à l'automatisation avancée.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante en raison de l’augmentation des activités de développement de médicaments pour stimuler la croissance du marché

Le besoin croissant découlant des activités accrues de développement de médicaments est un facteur majeur qui stimule la croissance du marché du contrôle de la qualité et de la conformité pharmaceutique. Les entreprises pharmaceutiques et biotechnologiques élargissent leur portefeuille de produits pour inclure de petites molécules, des produits biologiques et des thérapies avancées, qui nécessitent davantage de tests sur les matières premières, de contrôles en cours de processus, de microbiologie, d'études de stabilité, de validation et d'assistance à la libération des lots. Une augmentation des programmes de développement augmente également la demande de méthodes analytiques conformes aux BPF, de systèmes de documentation améliorés et de contrôles de conformité plus stricts à mesure que les candidats passent du développement à la fabrication clinique et commerciale. Cela augmente directement le besoin d’instruments de contrôle qualité, de consommables, de logiciels de qualité et de services externalisés de test/conformité.

- Par exemple, en avril 2025, Novartis a annoncé son intention d’investir 23 milliards de dollars sur cinq ans pour étendre son empreinte de fabrication et de R&D aux États-Unis, y compris 10 installations, dont 7 nouvelles.

RESTRICTIONS DU MARCHÉ

Des exigences réglementaires strictes pour limiter la croissance du marché

Les exigences réglementaires strictes constituent une contrainte majeure du marché car elles augmentent les coûts, la complexité et le temps nécessaire pour maintenir les opérations conformes aux BPF. Les fabricants de médicaments doivent investir massivement dans des systèmes validés, des contrôles de documentation, la surveillance de la qualité, l’intégrité des données, la surveillance environnementale, la formation des employés et la préparation aux audits pour répondre aux normes FDA, EMA et autres normes réglementaires. Même des lacunes mineures dans la surveillance des unités de qualité, la validation du nettoyage, le contrôle de la contamination ou la documentation des lots peuvent déclencher des lettres d'avertissement, des coûts de remédiation, une libération retardée du produit ou une rupture d'approvisionnement. Ces exigences sont particulièrement lourdes pour les petits fabricants et pour les entreprises qui se développent dans le secteur des produits biologiques, des produits stériles ou dans les opérations mondiales multi-sites. Si des réglementations strictes soutiennent la sécurité des produits, elles augmentent également les coûts d’exploitation et ralentissent la mise en œuvre de nouveaux processus, installations et transferts de produits.

- Par exemple, en août 2025, la FDA américaine a envoyé une lettre d’avertissement à Amneal Pharmaceuticals à la suite d’une inspection effectuée en mars 2025 dans ses installations du Gujarat, en Inde. La lettre résumait les violations importantes des CGMP pour les produits pharmaceutiques finis, illustrant comment la non-conformité peut entraîner des mesures réglementaires, un fardeau de mesures correctives et une interruption potentielle des opérations.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante de services de contrôle qualité externalisés pour offrir des opportunités de croissance du marché

Le recours croissant à des services de contrôle qualité externalisés présente une opportunité significative dans le secteur du contrôle qualité et de la conformité pharmaceutique. Les entreprises pharmaceutiques et biotechnologiques délèguent progressivement les tâches de contrôle qualité à des partenaires spécialisés pour obtenir des délais d'exécution plus rapides, une capacité de laboratoire certifiée GMP et des compétences analytiques améliorées sans engager de dépenses d'investissement internes importantes. Cela prend de l’importance à mesure que les produits biologiques, les vaccins et les technologies cellulaires etthérapies géniquesnécessitent des tests de libération, une gestion de la contamination, une vérification des méthodes et une assistance à la stabilité de plus en plus complexes. L'externalisation aide les entreprises à gérer les volumes de production fluctuants, à réduire le stress des équipes internes d'AQ/CQ et à améliorer la flexibilité lors de la mise à l'échelle ou de la production multi-sites. En outre, les prestataires de services internationaux peuvent faciliter des tests standardisés dans diverses régions, ce qui est bénéfique pour les entreprises opérant sur plusieurs marchés réglementaires.

- Par exemple, Eurofins Scientific et Charles River Laboratories font partie des sociétés qui proposent des services de contrôle qualité.

LES DÉFIS DU MARCHÉ

Complexité du maintien de normes de qualité cohérentes dans les chaînes d'approvisionnement mondialesPosent un défi majeur à la croissance du marché

Le défi consistant à garantir des normes de qualité uniformes tout au long des chaînes d’approvisionnement mondiales est un problème important sur le marché du contrôle qualité et de la conformité pharmaceutique. Les sociétés pharmaceutiques s'approvisionnent progressivement en API, excipients, intermédiaires,matériaux d'emballage, et le support de fabrication de doses finies provenant de divers pays, compliquant le maintien d'une exécution cohérente des BPF sur tous les sites et fournisseurs. Les variations dans les systèmes qualité des fournisseurs, les méthodologies de documentation, l'intensité des tests, les mesures d'intégrité des données et l'évolution de la réglementation peuvent entraîner des incohérences qui augmentent le risque de non-conformité. Ce problème devient de plus en plus important lorsque les entreprises gèrent des chaînes d'approvisionnement étendues et multicouches pour les produits biologiques, les médicaments stériles ou les génériques en grand volume, où même un défaut de qualité mineur peut retarder la libération des lots ou initier des mesures correctives. Cela renforce également la nécessité de qualifications des fournisseurs, de programmes d’audit, de contrôle de la contamination, de traçabilité et de systèmes de gestion de la qualité unifiés dans différentes régions. Par conséquent, les entreprises doivent investir davantage dans la supervision, la vérification, les solutions de qualité numérique et les tests tiers pour garantir que les opérations mondiales restent coordonnées.

- Par exemple, en juillet 2025, l’OMS a noté que les médicaments contaminés résultent souvent de vulnérabilités systémiques dans la chaîne d’approvisionnement mondiale des excipients pharmaceutiques.

Analyse de segmentation

En offrant

L'utilisation généralisée d'instruments de contrôle qualité et de consommables a permis au segment des produits de dominer

En termes d'offre, le marché est divisé en produits, logiciels et services. Le segment des produits est divisé en instruments et consommables.

Le segment des produits était en tête de la part de marché mondiale du contrôle de la qualité et de la conformité pharmaceutique en 2025. La domination du segment est due à la fonction vitale des instruments et des consommables au quotidien.contrôle qualité pharmaceutiquetâches, y compris l'analyse des matières premières, les évaluations en cours de processus, les évaluations microbiologiques, les évaluations de stérilité, les tests de stabilité et la libération des lots de produits finis. De plus, chaque installation de fabrication réglementée nécessite un accord de contrôle de qualité tangible, ce qui entraîne des dépenses constamment élevées pour les systèmes de chromatographie, les équipements de tests microbiologiques, les instruments de surveillance, les réactifs, les milieux, les filtres et les substances de référence.

- Par exemple, en mai 2024, Sartorius a annoncé le lancement de sa pompe Sterisart Universal de 4e génération pour les tests de stérilité. Le système est conçu pour répondre aux normes strictes de qualité et de sécurité des industries pharmaceutique et biotechnologique, tout en prenant également en charge la documentation conforme à la norme 21 CFR Part 11 pour une meilleure intégrité des données et une meilleure préparation aux audits.

Le segment des logiciels devrait augmenter avec un TCAC de 12,03 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Une large base de fabrication de médicaments à petites molécules a soutenu la domination segmentaire

En fonction des applications, le marché est classé en médicaments à petites molécules, produits biologiques etbiosimilaires, vaccins, thérapies cellulaires et géniques, et autres.

Le segment des médicaments à petites molécules représentait la part dominante en raison de la vaste capacité de fabrication mondiale de comprimés, de capsules, de produits injectables et d'autres produits pharmaceutiques traditionnels, conduisant à une demande importante et continue de tests de matières premières, d'inspections en cours de processus, d'évaluations de dissolution, d'évaluations d'impuretés, de recherche sur la stabilité et de libération de lots de produits finis. De plus, les produits à petites molécules sont fabriqués en volumes de lots plus importants et sur plus d'emplacements que les modalités avancées, ce qui garantit que les dépenses en instruments de contrôle qualité, en consommables et en systèmes de conformité restent robustes. En outre, le segment devrait détenir une part de 54,3 % en 2026.

- Par exemple, en octobre 2025, Merck a inauguré la construction d'un centre d'excellence pharmaceutique de 3 milliards de dollars à Elkton, en Virginie. La société a déclaré que l'expansion comprend à la fois des investissements dans les ingrédients pharmaceutiques actifs et dans les produits pharmaceutiques soutenant la fabrication et les tests de petites molécules.

Le segment des vaccins devrait augmenter avec un TCAC de 9,22 % au cours de la période de prévision.

Par fonction

Le besoin critique d'une vérification finale de la qualité avant la commercialisation a permis au segment de dominer

Sur la base de la fonction, le marché est divisé en contrôle qualité des matières premières, contrôle de la microbiologie et de la contamination, tests de stabilité et de durée de conservation, contrôle qualité en cours de processus, tests de produits finis et libération des lots, gestion de la conformité réglementaire, validation et qualification/gestion des systèmes qualité, et autres.

En 2025, le marché était principalement dominé par le segment des tests de produits finis et de la libération des lots et devrait détenir une part de 21,3 % en 2026. La domination du segment découle de la nécessité que chaque lot pharmaceutique soit soumis à des contrôles de spécifications finaux avant expédition, ce qui rend cette fonction essentielle à la fois dans la production de petites molécules et de produits biologiques. De plus, les tests de produits finis combinent des activités d'analyse, d'impuretés, de dissolution, de stérilité, d'activité et d'examen de la documentation, englobant ainsi une part importante des dépenses de contrôle de qualité et de conformité. Étant donné que les retards pendant la phase de libération des lots peuvent avoir un impact direct sur la disponibilité des produits, le fonds de roulement et les délais de commercialisation, les fabricants continuent d'investir de manière significative dans des processus de libération plus rapides, plus fiables et mieux connectés. L'exigence constante de validation du produit final et de préparation à sa commercialisation renforce la position solide du segment sur le marché.

- Par exemple, en mai 2025, Veeva a souligné le besoin croissant de rationaliser les flux de travail complexes de libération de lots et d'améliorer les décisions d'approvisionnement en produits grâce à une approche centralisée et automatisée.

Le segment de la gestion de la conformité réglementaire devrait augmenter avec un TCAC de 10,84 % au cours de la période de prévision.

Par utilisateur final

Les sociétés pharmaceutiques et biotechnologiques ont dominé la demande en raison de dépenses élevées en matière de contrôle qualité et de conformité réglementaire

En fonction de l'utilisateur final, le marché est segmenté enpharmaceutiqueet sociétés de biotechnologie, CRO et CDMO, et autres.

Le segment des sociétés pharmaceutiques et biotechnologiques a dominé le marché en 2025, car elles assument directement les responsabilités de développement, de fabrication, de libération de lots et de conformité réglementaire des médicaments. En outre, ils sont les principaux acheteurs d'instruments de contrôle qualité, de consommables, de logiciels de qualité, de systèmes de microbiologie, d'outils de validation et de services de conformité nécessaires au maintien des normes BPF dans les réseaux de fabrication internes. Puisqu’ils gèrent la qualité des produits depuis les tests des matières premières jusqu’à la sortie du produit fini, leurs dépenses restent supérieures à celles des acteurs externalisés en termes de valeur globale. En outre, le segment devrait détenir une part de 71,4 % en 2026.

- Par exemple, en juillet 2024, Biogen a annoncé un investissement manufacturier de 2 milliards de dollars en Caroline du Nord. La société a déclaré que ses campus comprennent des laboratoires de contrôle de qualité sophistiqués pour garantir la sécurité, l'efficacité et la pureté des médicaments.

De plus, les CRO/CDMO devraient connaître un taux de croissance de 10,95 % au cours de la période de prévision.

Perspectives régionales du marché du contrôle de la qualité et de la conformité pharmaceutique

Par géographie, le marché est divisé en Amérique latine, Asie-Pacifique, Europe, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part du marché et a atteint 3,88 milliards USD en 2024 et a maintenu sa domination en 2025 avec 4,13 milliards USD. L’Amérique du Nord est en expansion grâce à ses bases solides dans la production pharmaceutique, biotechnologique et de thérapies avancées. Le domaine alloue des fonds importants pour la conformité aux BPF, la validation, l'assurance de la stérilité, les tests de libération des lots et les systèmes de qualité numériques.

Marché américain du contrôle de la qualité et de la conformité des produits pharmaceutiques

Le marché américain domine l’Amérique du Nord et devrait atteindre environ 3,85 milliards de dollars en 2026, soit environ 33,3 % du marché mondial.

Europe

Le marché européen devrait croître à un TCAC de 7,90 % au cours de la période de prévision, alimenté par un vaste réseau de fabrication pharmaceutique, une solide base de production de produits biologiques et de vaccins et un environnement BPF bien établi. La région bénéficie également d'une forte présence de CDMO, qui prend en charge les services externalisés de tests de contrôle qualité et de conformité.

Marché britannique du contrôle de la qualité et de la conformité des produits pharmaceutiques

Le marché britannique est estimé à environ 0,48 milliard de dollars pour 2026, ce qui représente environ 4,2 % des revenus mondiaux.

Marché allemand du contrôle de la qualité et de la conformité des produits pharmaceutiques

L’Allemagne devrait atteindre environ 0,67 milliard de dollars en 2026, soit environ 5,8 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait atteindre une valeur de 2,76 milliards de dollars en 2026 et constitue la région à la croissance la plus rapide en raison de l’augmentation rapide des capacités de production pharmaceutique en Chine et en Inde. La région connaît une augmentation des investissements dans les laboratoires de contrôle de la qualité, les tests microbiologiques, la gestion de la contamination et les systèmes de fabrication conformes aux BPF pour faciliter l'approvisionnement local et les marchés d'exportation.

Marché japonais du contrôle de la qualité et de la conformité des produits pharmaceutiques

En 2026, le Japon devrait atteindre 0,56 milliard de dollars, soit environ 4,9 % des revenus mondiaux.

Marché chinois du contrôle de la qualité et de la conformité des produits pharmaceutiques

Le marché chinois devrait atteindre environ 0,89 milliard de dollars en 2026, ce qui représente environ 7,7 % des ventes mondiales.

Marché indien du contrôle de la qualité et de la conformité des produits pharmaceutiques

En 2026, l’Inde devrait générer 0,52 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La croissance en Amérique latine, au Moyen-Orient et en Afrique devrait être modérée dans les années à venir, tirée par l'augmentation des investissements dans la fabrication pharmaceutique locale, l'attention croissante portée à la conformité réglementaire et les efforts visant à réduire la dépendance à l'égard des médicaments importés. La taille du marché de la région est estimée à environ 0,75 milliard de dollars pour 2026.

Le marché du CCG devrait atteindre environ 0,20 milliard de dollars en 2026, ce qui représente environ 1,8 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Portefeuilles de contrôle qualité intégrés et capacités étendues de conformité numérique pour soutenir la position des acteurs sur le marché

Le marché mondial reflète un paysage concurrentiel semi-fragmenté, composé de Thermo Fisher Scientific Inc., Agilent Technologies Inc., Waters Corporation, Sartorius AG et d'autres grandes sociétés qui représentent également un chiffre d'affaires important. La présence considérable de ces sociétés sur le marché est soutenue par leurs vastes portefeuilles et leur forte présence géographique. En outre, ces acteurs se concentrent sur des écosystèmes de qualité intégrés qui relient les flux de travail d’assurance qualité, de contrôle qualité, de formation, de validation, de libération des lots et de conformité, ce qui devrait renforcer leur position concurrentielle.

Parmi les autres participants importants figurent Charles River Laboratories, Eurofins Scientific, LabVantage Solutions Inc. et LabWare. Ces entreprises devraient se concentrer sur l’amélioration des produits, sur le lancement de produits intégrés et de nouveaux produits pour accroître leur position sur le marché.

- Par exemple, en août 2024, Veeva Systems a annoncé une dynamique croissante pour Veeva Vault LIMS, une solution de contrôle qualité basée sur le cloud unifiée avec Veeva Vault Quality. La société a déclaré que cette configuration aide les entreprises des sciences de la vie à relier les processus d'assurance qualité et de contrôle qualité, à réduire la documentation papier et à prendre des décisions plus éclairées en matière de libération de lots.

LISTE DES PRINCIPALES ENTREPRISES DE CONTRÔLE DE QUALITÉ ET DE CONFORMITÉ PHARMA

- Thermo Fisher Scientifique Inc.(NOUS.)

- Agilent Technologies, Inc.(NOUS.)

- Société des Eaux(NOUS.)

- Systèmes Veeva(NOUS.)

- Honeywell International Inc. (États-Unis)

- Sartorius AG (Allemagne)

- Laboratoires Charles River (États-Unis)

- Eurofins Scientifique (Luxembourg)

- LabVantage Solutions Inc. (États-Unis)

- LabWare (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Charles River a révélé son intention d'acquérir PathoQuest. Charles River a déclaré que l'accord améliorerait ses capacités de tests de produits biologiques en intégrant des solutions de tests BPF rapides et avancées, telles que la plateforme de contrôle qualité iDTECT de PathoQuest pour identifier les agents fortuits et caractériser les lignées cellulaires et les vecteurs viraux.

- Mai 2025 :Waters Corporation a annoncé qu'Empower Software prend désormais en charge l'acquisition de données biologiques et l'analyse CQ à partir des instruments Wyatt MALS et RI.

- Mars 2025 :LabVantage a publié LabVantage 8.9, la dernière version de sa plateforme LIMS. La mise à jour est conçue pour améliorer la productivité du laboratoire, garantir l'exactitude et la conformité, et simplifier les flux de travail complexes, avec une automatisation supplémentaire et une efficacité basée sur l'IA pertinentes pour les environnements de contrôle qualité réglementés.

- Mars 2025 :LabWare a élargi son portefeuille SaaS avec LabWare ASSURE, aux côtés de LabWare QAQC et LabWare GROW.

- Janvier 2025 :Veeva et Zifo ont révélé un effort collaboratif pour accélérer la modernisation du contrôle qualité. L'intégration fusionne Veeva LIMS avec la plateforme qcKen de Zifo, permettant aux entreprises d'importer des données à partir de documents sources ou de différents systèmes LIMS, atténuant ainsi les problèmes de configuration des données de base et accélérant la mise en œuvre du LIMS et le déploiement du site.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du contrôle de la qualité et de la conformité pharmaceutique comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre les facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur au sein du marché. Le rapport fournit également un paysage concurrentiel approfondi, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,85 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, application, fonction, utilisateur final et région |

| En offrant |

|

| Par candidature |

|

| Par Fonction |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 10,79 milliards de dollars en 2025 et devrait atteindre 22,82 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 4,13 milliards de dollars.

Le marché devrait afficher un TCAC de 8,85 % au cours de la période de prévision 2026-2034.

En proposant, le segment des produits devrait dominer le marché.

La demande croissante due à l’augmentation des activités de développement de médicaments, à l’accent accru mis sur le contrôle de la contamination et à l’externalisation croissante vers des CRO/CDMO stimulent principalement l’expansion du marché.

Thermo Fisher Scientific Inc., Agilent Technologies, Waters Corporation et Sartorius AG comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés