Taille, part et analyse de l’industrie des photocatalyseurs, par type (dioxyde de titane (TiO₂), oxyde de zinc (ZnO), oxyde de tungstène (WO₃), nitrure de carbone graphitique (g-C₃N₄) et autres), par application (surfaces et revêtements autonettoyants, purification de l’air, traitement de l’eau et des eaux usées, revêtements antibuée/anti-salissure, énergie et autres), et prévisions régionales, 2026-2034

Taille du marché des photocatalyseurs et perspectives d’avenir

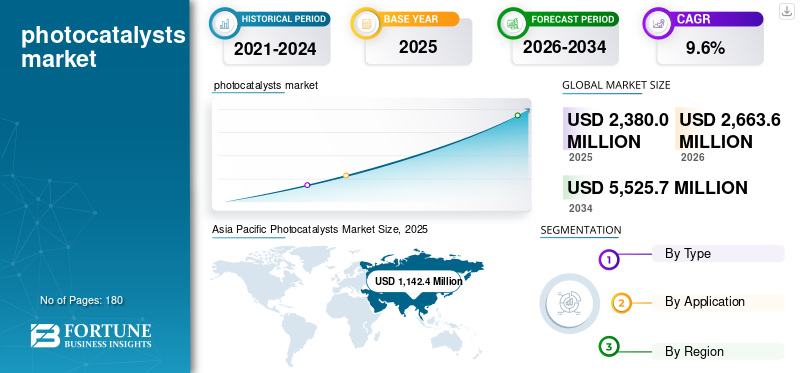

La taille du marché mondial des photocatalyseurs était évaluée à 2 380,0 millions de dollars en 2025. Le marché devrait passer de 2 663,6 millions de dollars en 2026 à 5 525,7 millions de dollars d’ici 2034, avec un TCAC de 9,6 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des photocatalyseurs avec une part de marché de 47,9 % en 2025.

Les photocatalyseurs sont des matériaux, souvent à base de dioxyde de titane, qui utilisent la lumière pour accélérer les réactions qui décomposent les polluants et les composés organiques. La demande est principalement tirée par leur utilisation dans la purification de l’air et de l’eau, les revêtements autonettoyants et antimicrobiens, ainsi que le contrôle des odeurs ou des COV dans les bâtiments, les sites industriels et les infrastructures publiques. L'adoption augmente lorsqu'une faible consommation de produits chimiques, une longue durée de vie et une maintenance plus facile offrent une valeur évidente. À l'échelle mondiale, le marché croît généralement à un rythme soutenu, soutenu par les réglementations environnementales et les objectifs de développement durable, mais l'expansion est principalement axée sur les applications, à mesure que les utilisateurs finaux mettent à l'échelle des systèmes éprouvés.

Le marché est dominé par un petit groupe de producteurs de matériaux et de produits chimiques établis disposant d’actifs de fabrication évolutifs et de formulations de photocatalyseurs exclusives. Des acteurs majeurs tels que TOTO LTD., NIPPON SODA CO., LTD., Kronos Worldwide, Inc., ISHIHARA SANGYO KAISHA, LTD. et The Chemours Company, ainsi que des spécialistes régionaux, se concentrent sur les performances des catalyseurs dans des conditions d'éclairage réelles, une qualité constante et un support d'application pour les revêtements,matériaux de constructionet les systèmes environnementaux. Il en résulte un marché modérément consolidé, caractérisé par une demande stable, une adoption basée sur les qualifications et une forte dépendance des clients à l'égard des qualités validées et d'une cohérence d'approvisionnement à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des photocatalyseurs

- Taille du marché en 2025 : 2 380,0 millions USD

- Taille du marché en 2026 : 2 663,6 millions de dollars

- Taille du marché prévue pour 2034 : 5 525,7 millions de dollars

- TCAC : 9,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des photocatalyseurs avec une part de 47,9 % en 2025.

- Le segment de l’oxyde de zinc (ZnO) devrait croître à un TCAC de 10,0 % au cours de la période de prévision.

- Le segment de la purification de l’air devrait croître à un TCAC de 10,1 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a généré 1 142,4 millions de dollars en 2025 et devrait atteindre 1 294,6 millions de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 428,4 millions de dollars en 2025.

Europe

L’Europe a généré 523,6 millions de dollars en 2025.

NOUS.

Le marché des photocatalyseurs a généré 382,1 millions de dollars en 2025.

Japon

La forte demande de photocatalyseurs dans les revêtements fonctionnels, les applications environnementales et les matériaux de construction avancés continue de soutenir la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DES PHOTOCATALYSEURS

La transition vers des qualités de photocatalyseurs actives dans la lumière visible et plus cohérentes remodèle le marché

Une tendance clé sur le marché est le passage des matériaux basés sur les UV aux photocatalyseurs actifs dans la lumière visible, car de nombreuses utilisations finales fonctionnent dans des conditions intérieures ou de faible luminosité. Les fournisseurs utilisent de plus en plus de TiO₂ modifié, de matériaux dopés et de composites pour améliorer l'efficacité et maintenir les performances lorsque des photocatalyseurs sont intégrés aux peintures, revêtements, carrelages, membranes et filtres. Dans le même temps, les acheteurs demandent des performances plus cohérentes et validées par des tests, ce qui pousse les producteurs à proposer des spécifications plus strictes et des preuves de résultats plus claires dans des conditions réelles.

- Selon l'Environmental Protection Agency (EPA) des États-Unis, les Américains passent environ 90 % de leur temps à l'intérieur, ce qui souligne l'évolution du marché vers des photocatalyseurs actifs à la lumière visible, conçus pour fonctionner dans des conditions d'éclairage intérieur typiques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de purification de l’air et de l’eau et de surfaces autonettoyantes soutient la consommation

La croissance du marché des photocatalyseurs est principalement tirée par l’adoption croissante de solutions de purification de l’air et de l’eau et de surfaces fonctionnelles dans les bâtiments, les infrastructures publiques, les installations industrielles et les environnements de consommation. Les revêtements et additifs photocatalytiques sont de plus en plus utilisés pour améliorer l'autonettoyage, la résistance aux taches et les performances antimicrobiennes des matériaux de construction, des carreaux, du verre et des peintures. En revanche, les systèmes photocatalytiques sont utilisés pour réduire les COV et les odeurs et pour décomposer les contaminants organiques dans l'eau. Cette expansion de l’utilisation finale crée une demande directe de photocatalyseurs, car un déploiement plus large de ces revêtements et systèmes de traitement augmente la consommation de qualités de produits validées.

- Selon l'Environmental Protection Agency (EPA) des États-Unis, les concentrations de nombreux composés organiques volatils (COV) sont systématiquement plus élevées à l'intérieur, jusqu'à 10 fois plus élevées qu'à l'extérieur, ce qui soutient la demande de solutions de contrôle des odeurs et de COV à base de photocatalyseurs dans les environnements intérieurs.

RESTRICTIONS DU MARCHÉ

Variabilité des performances et exigences de qualification Lente l’adoption du produit

La demande de produits est limitée par le fait que les performances peuvent varier considérablement selon les conditions réelles, notamment en raison des différences d'intensité lumineuse, d'humidité, de débit d'air et du type de polluants présents. Dans de nombreuses applications, les photocatalyseurs doivent être validés dans des revêtements, des matériaux de construction ou des systèmes de purification spécifiques, et ce processus de qualification peut être long et coûteux pour les fabricants et les utilisateurs finaux. Si les performances sur le terrain ne correspondent pas aux résultats de laboratoire, les acheteurs peuvent retarder la mise à l’échelle ou revenir à des alternatives établies telles que le charbon actif, la filtration conventionnelle ou les désinfectants chimiques. En conséquence, la demande est souvent dirigée par des projets et sa montée en puissance est plus lente, en particulier dans les environnements réglementés ou à haute fiabilité.

OPPORTUNITÉS DE MARCHÉ

Des exigences plus strictes en matière de qualité de l’air intérieur et de construction écologique créent des opportunités de croissance pour le marché

La demande de photocatalyseurs est bien placée pour croître à mesure que les règles de qualité de l'air intérieur (QAI) et les normes de construction écologique sont adoptées plus largement dans les bâtiments commerciaux et les infrastructures publiques. Ces exigences encouragent l’utilisation de matériaux et de solutions de purification de l’air à faibles émissions et faciles d’entretien, où les photocatalyseurs peuvent ajouter de la valeur grâce à la dégradation des COV et des odeurs et aux performances de surface autonettoyantes. À mesure que de plus en plus d'hôpitaux, d'écoles, de bureaux et de centres de transport passent des projets pilotes à des spécifications de routine et à des mises à niveau, les photocatalyseurs peuvent passer d'une utilisation de niche à un déploiement plus large. Ce changement axé sur les normes et les achats crée des opportunités de croissance évidentes pour les revêtements photocatalytiques, les matériaux de construction et les systèmes de purification.

- Selon le Département américain de l'énergie (DOE), les bâtiments consomment 75 % de l'électricité américaine et 40 % de la consommation totale d'énergie, ce qui soutient la demande politique d'amélioration de l'environnement intérieur, comme l'utilisation de matériaux photocatalytiques.

LES DÉFIS DU MARCHÉ

Garantir la durabilité à long terme et les performances fiables des produits réels reste un défi majeur

Les fournisseurs de produits sont confrontés à un défi majeur : maintenir des performances stables sur une utilisation à long terme, en particulier lorsque des photocatalyseurs sont incorporés dans les peintures, revêtements, carrelages,membraneet les systèmes de purification. Dans des conditions réelles, l’encrassement des surfaces, l’abrasion, l’humidité et les intempéries peuvent réduire l’activité au fil du temps. Les performances peuvent également chuter si le produit ne se disperse pas bien dans la formulation ou réagit avec d'autres additifs, limitant la surface active. Pour les clients, cela soulève des inquiétudes concernant la maintenance, la cohérence des lots et les risques liés à la garantie. En conséquence, les fournisseurs ont souvent besoin d’un contrôle qualité plus strict et d’une validation sur le terrain plus longue, ce qui ralentit la mise à l’échelle.

Analyse de segmentation

Par type

Des performances éprouvées et une domination alimentée à grande échelle du dioxyde de titane (TiO₂) sur le marché

En fonction du type, le marché est segmenté en dioxyde de titane (TiO₂), oxyde de zinc (ZnO), oxyde de tungstène (WO₃), nitrure de carbone graphitique (g-C₃N₄) et autres.

Le segment du dioxyde de titane (TiO₂) représentait la plus grande part de marché des photocatalyseurs en 2025. Le TiO₂ est en tête de la consommation car il offre un bon équilibre entre activité photocatalytique, stabilité, disponibilité et coût, ce qui en fait le choix préféré pour les applications à grand volume telles que les revêtements autonettoyants, les matériaux de construction, les surfaces de purification de l'air et les applications de traitement de l'eau. Sa longue expérience et sa large base de fournisseurs réduisent également les risques de qualification pour les utilisateurs finaux, en particulier lorsque des performances et une durabilité constantes sont requises. À mesure que l'adoption du TiO₂ dans les matériaux de construction et les applications environnementales se développe, le TiO₂ reste le photocatalyseur le plus ancré structurellement et le plus largement spécifié.

L'oxyde de zinc (ZnO) devrait croître à un TCAC constant d'environ 10,0 % au cours de la période d'étude, en raison de son utilisation croissante dans les revêtements antimicrobiens et anti-UV et d'une adoption plus large dans les applications de traitement de surface.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Une large adoption des revêtements fonctionnels a positionné les surfaces et les revêtements autonettoyants comme principal point d'ancrage de la demande

Par application, le marché est segmenté en surfaces et revêtements autonettoyants, purification de l’air,traitement de l'eau et des eaux usées, revêtements antibuée/antisalissure, énergie, et autres.

L'application des surfaces et revêtements autonettoyants a dominé le marché en 2025. Cette application stimule la demande de photocatalyseurs car ils peuvent être facilement intégrés dans les peintures, les carreaux, le verre, les surfaces cimentaires et les matériaux de façade pour permettre une décomposition des taches, une réduction des odeurs et un entretien réduit des surfaces sous exposition à la lumière. Pour les propriétaires de bâtiments et les exploitants d’infrastructures, la proposition de valeur est claire : une propreté des surfaces améliorée, une fréquence de nettoyage réduite et une durée de vie esthétique plus longue avec une utilisation minimale de produits chimiques. À mesure que leur adoption se développe dans les bâtiments commerciaux et les infrastructures publiques où les coûts de maintenance et la durabilité sont importants, les revêtements autonettoyants restent la base de demande la plus stable et la plus axée sur les spécifications pour les photocatalyseurs.

Le segment de la purification de l’air devrait croître à un TCAC de 10,1 % au cours de la période de prévision.

Perspectives régionales du marché des photocatalyseurs

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Photocatalysts Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique occupait la position dominante en 2025, évaluée à 1 142,4 millions de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 1 294,6 millions de dollars. Le leadership de la région est soutenu par sa vaste base manufacturière de matériaux de construction et de revêtements, son fort développement d’infrastructures urbaines et le déploiement croissant de solutions de traitement de l’air et de l’eau. La forte demande en revêtements autonettoyants et fonctionnels, en purification de l'air intérieur, en traitement des eaux usées industrielles et en matériaux de construction respectueux de l'environnement soutient la consommation de produits, en particulier dans les applications à volume élevé et sensibles aux coûts, où la durabilité et les performances éprouvées sont importantes.

Marché chinois des photocatalyseurs

Compte tenu de la forte contribution de l’Asie-Pacifique et de l’importante empreinte manufacturière de la Chine, le marché chinois était évalué à 594,0 millions de dollars en 2025, ce qui représente environ 52,0 % des revenus mondiaux. La demande est soutenue par une utilisation massive dans les revêtements autonettoyants et les matériaux de construction, ainsi que par une adoption croissante dans les domaines de la purification de l'air ettraitement des eaux usées industrielles, soutenu par un écosystème de fournisseurs et de fabrication axé sur l’échelle.

Marché indien des photocatalyseurs

Le marché indien était évalué à 148,5 millions de dollars en 2025. La croissance est soutenue par l’expansion du secteur de la construction, l’utilisation accrue de peintures et de revêtements fonctionnels et l’attention croissante portée à la qualité de l’air intérieur. L’augmentation des projets d’approvisionnement en eau et de traitement des eaux usées stimule également la demande de surfaces autonettoyantes.

Amérique du Nord

L'Amérique du Nord reste un marché important, évalué à 428,4 millions de dollars en 2025. La demande est soutenue par les revêtements fonctionnels et les matériaux de construction, ainsi que par leur adoption dans la purification de l'air intérieur et le traitement des eaux industrielles ou municipales. La région bénéficie de forts besoins en matière de conformité environnementale, de pratiques avancées de qualification des produits et d’industries de revêtement et de filtration matures. Cependant, la croissance reste modérée en raison de la maturité du marché et de cycles de validation plus longs.

Marché américain des photocatalyseurs

Le marché américain était évalué à 382,1 millions de dollars en 2025, ce qui représente environ 89,2 % des revenus mondiaux. La consommation est tirée par l'utilisation dans les revêtements autonettoyants et fonctionnels pour les bâtiments et les infrastructures, par l'adoption croissante dans la purification de l'air intérieur pour les espaces commerciaux et publics, et par l'utilisation sélective dans le traitement de l'eau et des eaux usées, où l'oxydation des contaminants organiques et le contrôle des odeurs sont des priorités.

Europe

L’Europe devrait enregistrer une croissance modeste du marché au cours de la période de prévision, évaluée à 523,6 millions de dollars en 2025. Des exigences strictes en matière d’environnement et de qualité de l’air intérieur, ainsi que des normes strictes de durabilité pour les bâtiments et les matériaux, façonnent la région. Malgré des cycles d'adoption plus lents, la demande constante de revêtements fonctionnels, de produits de construction, de systèmes de purification de l'air et d'applications sélectives de traitement de l'eau soutient la consommation continue de produits dans les secteurs clés.

Marché allemand des photocatalyseurs

Le marché allemand a atteint une valorisation d’environ 94,2 millions de dollars en 2025, soit environ 18,0 % du chiffre d’affaires mondial. Les revêtements et matériaux de construction avancés, l’accent mis sur la durabilité et l’utilisation sélective dans les applications industrielles de purification de l’air et de traitement de l’eau soutiennent la demande.

Marché britannique des photocatalyseurs

Le marché britannique était évalué à 62,8 millions de dollars en 2025, ce qui représentait environ 12,0 % des revenus mondiaux. La consommation est concentrée dans les peintures et revêtements fonctionnels et les matériaux de construction qui soutiennent les performances autonettoyantes et anti-salissures, ainsi que dans l'adoption croissante dans la purification de l'air intérieur pour les environnements commerciaux et publics et dans les applications sélectives de traitement de l'eau.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché d'Amérique latine a atteint une valorisation de 119,0 millions de dollars en 2025, soutenu par une activité accrue de construction et de rénovation, une utilisation croissante de peintures et de revêtements fonctionnels et l'adoption progressive de solutions de purification de l'air et de l'eau dans les grandes villes. Au Moyen-Orient et en Afrique, la demande est tirée par le développement des infrastructures, la préférence pour les surfaces de construction nécessitant peu d'entretien et anti-salissures, et l'adoption sélective par les secteurs industriels.traitement de l'airet des projets de traitement des eaux usées. Le marché a atteint une valorisation de 166,6 millions de dollars en 2025, alors que les normes se durcissent et que les projets de démonstration prouvent leur fiabilité.

Marché des photocatalyseurs du CCG

Le marché du CCG représentait environ 66,6 millions de dollars en 2025, soit environ 40,0 % des revenus régionaux. La demande est soutenue par des projets de construction et d’infrastructure, des revêtements de façade fonctionnels pour les climats rigoureux et une adoption sélective dans les applications de qualité de l’air intérieur et de traitement de l’eau.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La forte intensité capitalistique et la gestion stratégique des actifs façonnent la concurrence sur le marché

Le marché des photocatalyseurs est relativement consolidé et à forte intensité technologique, car les formulations de matériaux avancées, les contrôles de qualité rigoureux et les exigences de validation des performances créent d'importantes barrières à l'entrée. Ces facteurs limitent les nouvelles participations et concentrent l’offre au sein d’un petit groupe de producteurs mondiaux de matériaux et de produits chimiques spécialisés dotés d’opérations intégrées et d’une expertise établie en matière de R&D et d’application.

Des acteurs clés tels que TOTO LTD., NIPPON SODA CO., LTD., Kronos Worldwide, Inc., ISHIHARA SANGYO KAISHA, LTD. et The Chemours Company se concentrent principalement sur l'optimisation des qualités de produits existantes et le renforcement du support applicatif plutôt que sur une expansion agressive des volumes. Les activités récentes de ces sociétés mettent en évidence l'accent stratégique mis sur des performances constantes, la durabilité et le développement progressif de matériaux photocatalyseurs actifs dans la lumière visible et spécifiques à des applications pour soutenir un positionnement à long terme sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE PHOTOCATALYSEURS PROFILÉES DANS LE RAPPORT

- TOTO LTD.(Japon)

- Tronox Holdings Plc.(NOUS.)

- NIPPON SODA CO., LTD. (Japon)

- Kronos Worldwide, Inc. (États-Unis)

- Evonik Industries AG(Allemagne)

- ISHIHARA SANGYO KAISHA, LTD. (Japon)

- Toshiba Materials Co., Ltd. (Japon)

- La société Chemours(NOUS.)

- Sharp Corporation (Japon)

- Solvay S.A. (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2020 :Tronox Holdings Plc. a signé un accord définitif pour acquérir l'activité TiZir Titane et Fer (TTI) d'Eramet, visant à renforcertitaneintégration de matières premières pour la production de TiO₂.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des photocatalyseurs fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,6 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2 380,0 millions de dollars en 2025 et devrait atteindre 5 525,7 millions de dollars d'ici 2034.

Enregistrant un TCAC de 9,6%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des surfaces et revêtements autonettoyants a dominé le marché en 2025.

L’Asie-Pacifique détenait la part la plus élevée du marché.

Demande croissante de purification de l’air et de l’eau et de revêtements autonettoyants pour stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés