Taille du marché des capteurs photoélectriques, part et analyse de l’industrie, par type (rétroréfléchissant, à faisceau direct et diffus), par source de lumière (faisceau laser, infrarouge et LED), par plage (moins de 300 mm, 300 mm à 1 000 mm, 1 001 mm à 10 000 mm et plus de 10 000 mm), par utilisateur final (électronique grand public, fabrication industrielle, alimentation). et boissons, automobile et transports, automatisation des bâtiments et autres) et prévisions régionales, 2026-2034

APERÇU DU MARCHÉ DES CAPTEURS PHOTOÉLECTRIQUES ET PERSPECTIVES FUTURES

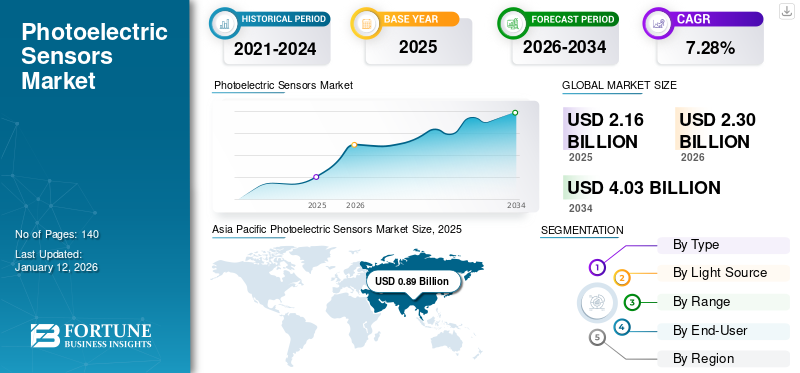

La taille du marché mondial des capteurs photoélectriques était évaluée à 2,16 milliards USD en 2025 et devrait passer de 2,30 milliards USD en 2026 à 4,03 milliards USD d’ici 2034, avec un TCAC de 7,28 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché avec une part de 41,05 % en 2025.

Un capteur photoélectrique est un dispositif conçu pour détecter la présence ou l'absence d'objets et mesurer la distance en utilisant les principes de réflexion de la lumière. Ces capteurs sont utilisés dans diverses industries pour des applications telles que la détection de contours et de bords, la mesure de l'épaisseur du film, l'évitement des collisions, la surveillance de la sécurité, la détection humaine et l'évaluation de la hauteur et du niveau. Leur utilisation améliore l’efficacité et la précision dans différents secteurs.

La demande de capteurs photoélectriques augmente en raison des progrès de l’automatisation dans de nombreux secteurs. L’adoption croissante des robots industriels ainsi que l’essor des technologies intelligentes et de l’Internet industriel des objets (IIoT) stimulent également la croissance du marché. L'intégration de capteurs dans les systèmes de fabrication permet l'évaluation des données et le suivi en temps réel tout en améliorant l'efficacité opérationnelle. Selon l'analyse IoT, le nombre mondial de personnes connectéesInternet des objetsLes appareils (IoT) ont augmenté de 13 % en 2024, pour atteindre 18,8 milliards, et devraient atteindre environ 40 milliards d'ici 2030.

Les principaux acteurs opérant sur le marché comprennent Keyence Corporation, Schneider Electric, SICK AG, Rockwell Automation Inc. et Tri-Tronics, entre autres. Ces entreprises sont à l'avant-garde du marché des capteurs photoélectriques, façonnant sa croissance et ses avancées technologiques grâce à une innovation continue et une expansion stratégique.

La pandémie de COVID-19 a eu un impact négatif sur le marché en raison des perturbations dans les opérations de la chaîne d’approvisionnement mondiale. Le marché connaît une reprise rapide, portée par une demande renouvelée d’automatisation, une adoption croissante de l’IIoT et le développement des technologies photoniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des capteurs photoélectriques PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,16 milliards USD

- Taille du marché en 2026 : 2,30 milliards de dollars

- Taille du marché prévue pour 2034 : 4,03 milliards de dollars

- TCAC : 7,28 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des capteurs photoélectriques avec une part de 41,05 % en 2025.

- Le segment rétroréfléchissant devrait représenter la plus grande part de marché de 50,60 % en 2026.

- Le segment infrarouge devrait capturer 39,98 % de part de marché en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 41,05 % en 2025, évaluée à 0,89 milliard de dollars, et devrait atteindre 0,94 milliard de dollars en 2026.

Asie-Pacifique

L’Europe représentait 0,45 milliard de dollars en 2025 et devrait atteindre 0,48 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,66 milliard de dollars en 2025 et devrait atteindre 0,71 milliard de dollars en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 0,53 milliard de dollars d’ici 2026.

Japon

Japon Le marché devrait atteindre une valorisation de 0,21 milliard USD d'ici 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Intégration de l’IA générative avec des capteurs photoélectriques en améliorant les capacités pour alimenter la croissance du marché

L'IA générative est sur le point de révolutionner la technologie des capteurs grâce à l'automatisation, à l'analyse prédictive et à l'intégration avec des plates-formes informatiques avancées telles que les puces photoniques. Ces développements élargiront la portée des capteurs photoélectriques dans les applications industrielles, environnementales et IoT tout en améliorant l'efficacité et en promouvant la durabilité.

DYNAMIQUE DU MARCHÉ

Tendances du marché des capteurs photoélectriques

L’augmentation des pratiques de fabrication intelligente deviendra une tendance clé du marché

Le marché mondial connaît un changement important avec l’adoption de technologies de fabrication intelligentes. Cette transformation permet l'intégration de systèmes avancés, tels que l'IoT, l'IA et l'automatisation, pour améliorer l'efficacité de la production. Dans ce scénario, des capteurs photoélectriques précis jouent un rôle essentiel dans les systèmes de détection et de mesure pour la surveillance en temps réel. À mesure que de plus en plus de fabricants adoptent ces pratiques innovantes, la demande pour ces capteurs devrait augmenter, stimulant ainsi la croissance du marché. Des entreprises de premier plan telles que Siemens et Bosch intègrent des capteurs photoélectriques dans leurs systèmes de fabrication intelligents pour améliorer les performances opérationnelles, minimiser les temps d'arrêt et maximiser la productivité.

Facteurs du marché

Augmentation de l’automatisation industrielle pour favoriser la croissance du marché

L’intégration croissante de l’automatisation intelligente et des technologies avancées dans tous les secteurs a fait de l’automatisation industrielle un facteur clé du marché. Ces capteurs sont importants dans les processus de fabrication et d’assemblage qui offrent une détection précise des objets. De plus, ces capteurs jouent un rôle important dans les systèmes automatisés.conditionnementsystèmes en garantissant un alignement précis des produits, une application des étiquettes et une détection des emballages. Selon la Fédération internationale de robotique, les ventes mondiales de robots industriels ont augmenté de 7 % en 2023, soulignant la dépendance croissante à l’égard de l’automatisation. Avec ces facteurs déterminants qui stimulent la croissance du marché, le marché des capteurs photoélectriques devrait connaître une expansion significative dans les années à venir.

Restrictions du marché

Des coûts de maintenance élevés pour entraver l’expansion du marché

Les dépenses d’entretien élevées associées aux capteurs photoélectriques entravent l’expansion du marché. Des fonds importants sont nécessaires pour maintenir efficacement ces technologies avancées. La mise en œuvre de systèmes d'automatisation pilotés par capteurs nécessite des dépenses financières importantes, notamment le coût d'acquisition du matériel, son intégration aux machines actuelles et le développement de logiciels pour une gestion et une analyse des données efficaces. En outre, la disponibilité de technologies de capteurs alternatives pourrait limiter leur adoption et ralentir la croissance du marché mondial des capteurs photoélectriques tout au long de la période de prévision.

Opportunités de marché

L’automatisation croissante doit créer des opportunités de marché lucratives

L'industrie agroalimentaire s'appuie sur plusieurs éléments clés, notamment le suivi et la surveillance des objets, le maintien de la qualité des produits et la garantie de la sécurité pendant le processus d'emballage. De plus, il existe une demande croissante de capteurs capables de gérer des charges sur des bandes transporteuses, de détecter avec précision la position des chariots chargés et de maintenir la propreté. La demande croissante de solutions d'emballage dans cette industrie a stimulé la productivité, entraînant ainsi le besoin de capteurs intelligents avancés dans les environnements de fabrication.

Analyse SEGMENTATION

Par type

Le besoin croissant d’options de détection abordables a stimulé la croissance du segment rétroréfléchissant

En fonction du type, le marché est segmenté en rétroréfléchissant, barrage et diffus.

En termes de part, le segment rétroréfléchissant devrait dominer le marché en 2026 à 50,60 %, en raison de son prix abordable par rapport aux autres types de capteurs photoélectriques. Le besoin croissant d’automatisation industrielle et l’utilisation accrue de la nanotechnologie contribuent également à la popularité croissante du rétroréfléchissant sur le marché.

Le segment des barrages devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, en raison de sa vaste plage de détection et de sa précision accrue dans la détection d'objets. Ces capteurs sont constitués d'unités émettrices et réceptrices séparées qui forment un faisceau lumineux direct, permettant une détection fiable sur de plus grandes distances.

Par source de lumière

Segment du faisceau laser dominé en raison de ses applications

En fonction de la source de lumière, le marché est segmenté en faisceau laser, infrarouge et LED.

Le segment des faisceaux laser a généré les revenus les plus élevés en 2025, grâce à une utilisation accrue de capteurs photoélectriques à source de faisceau laser sur le marché. Ces capteurs génèrent des points laser extrêmement petits et très précis capables de détecter des objets minuscules. De plus, comme ils ne nécessitent pas de réflecteurs, les faisceaux laser offrent une plus grande installation et nécessitent moins d'entretien. En conséquence, leur utilisation s’étend à des applications telles que la gestion des installations, la sécurité et la surveillance, contribuant ainsi de manière significative à l’expansion du marché.

Le segment infrarouge devrait capter 39,98 % de part de marché en 2026.

Le segment LED devrait enregistrer le TCAC le plus élevé de 9,84 % au cours de la période de prévision, grâce à son efficacité énergétique, sa longue durée de vie et sa polyvalence dans les applications. La technologie LED a été largement adoptée dans des secteurs tels que l'automobile,électronique grand publicet l'automatisation industrielle. Ces secteurs intègrent souvent des systèmes basés sur des LED dans des capteurs et des appareils en raison de leur précision et de leur fiabilité.

Par gamme

Le support croissant pour les applications à petite échelle a stimulé la croissance du segment de moins de 300 mm

En fonction de la gamme, le marché est segmenté en moins de 300 mm, 300 mm à 1 000 mm, 1 001 mm à 10 000 mm et plus de 10 000 mm. En termes de part, le segment des moins de 300 mm est en tête du marché en 2026. Le segment est en passe de détenir 33,74 % de part de marché. Ce segment est important pour certaines applications qui nécessitent une détection très précise dans des espaces confinés, notamment la fabrication de semi-conducteurs et l'automatisation à petite échelle. Il joue un rôle clé en permettant des processus axés sur la précision au sein des industries qui exigent des niveaux de précision élevés dans des environnements restreints.

Le segment de 1 001 à 10 000 mm devrait enregistrer le TCAC le plus élevé de 10,92 % au cours de la période de prévision. La croissance de ce segment peut être liée au besoin croissant de capteurs photoélectriques allant de 1 001 à 10 000 mm dans différentes industries d'utilisation finale. Ces capteurs sont capables de détecter des objets à longue et courte portée, quels que soient leurs matériaux. De plus, cette catégorie de capteurs est à la fois compacte et économique, contribuant ainsi à son adoption croissante.

Par utilisateur final

Le segment de l'électronique grand public dominé en raison de l'intégration d'appareils intelligents

En fonction de l’utilisateur final, le marché est classé en électronique grand public, fabrication industrielle, aliments et boissons, automobile et transports, automatisation des bâtiments et autres.

En termes de part de marché, le segment de l'électronique grand public a dominé le marché en 2024. Les capteurs photoélectriques sont largement utilisés dans des appareils tels que les tablettes,téléphones intelligents, montres intelligentes et appareils photo. Ils permettent la surveillance et le contrôle des données en temps réel, améliorant ainsi la fonctionnalité de l'appareil et l'expérience utilisateur. Les systèmes automatisés dans l'électronique grand public, tels que les portes et portails des ascenseurs ou des garages, s'appuient également sur ces capteurs pour un fonctionnement précis. Le segment devrait gagner 27,54 % de part de marché en 2026.

Le segment de l'automobile et des transports devrait enregistrer le TCAC le plus élevé de 10,39 % au cours de la période de prévision en raison de l'augmentation de la production automobile mondiale, de l'amélioration de la logistique et de l'adoption croissante des véhicules autonomes. De plus, l’intégration de capteurs photoélectriques dans les villes et infrastructures intelligentes soutient davantage la croissance de ce segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CAPTEURS PHOTOÉLECTRIQUES

Asie-Pacifique

Asia Pacific Photoelectric Sensors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a enregistré une taille de marché de 0,89 milliard de dollars en 2025, soit 41,05 % de la part de marché mondiale, et devrait atteindre 0,94 milliard de dollars en 2026. L'expansion de la région peut être liée à la présence d'acteurs majeurs du marché, aux progrès rapides de l'industrialisation, à la mise en œuvre croissante de l'IIoT dans diverses installations industrielles et à l'adoption rapide de technologies avancées visant à améliorer les exigences de sécurité. Parmi les autres facteurs contributifs figurent le fort développement du secteur automobile, les efforts accrus de recherche et développement, la sensibilisation croissante aux technologies de pointe, les politiques réglementaires strictes du gouvernement et l’application croissante de la nanotechnologie, qui créent toutes des opportunités importantes pour la croissance du marché des capteurs photoélectriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'expansion industrielle de la Chine est en grande partie due à des investissements importants dans l'automatisation et les technologies de fabrication intelligentes, améliorant la productivité dans des secteurs tels que l'automobile et l'électronique. On estime que la Chine acquerra 0,33 milliard de dollars en 2026. Les initiatives gouvernementales visant à moderniser les processus industriels et à encourager le progrès technologique jouent également un rôle important dans le renforcement du marché. L'Inde devrait gagner 0,13 milliard de dollars en 2026, tandis que le Japon devrait croître avec une valorisation de 0,21 milliard de dollars la même année.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Sud

Le marché des capteurs photoélectriques en Amérique du Sud connaît une croissance constante en raison des récents changements dans l'économie locale et de l'augmentation du financement gouvernemental des initiatives de recherche. Alors que l’automatisation continue de gagner du terrain dans diverses industries en Amérique du Sud, le besoin de capteurs photoélectriques fiables et efficaces devrait croître à un rythme constant. L’Amérique latine représentait 0,07 milliard de dollars en 2025, soit 3,09 % de la part de marché mondiale, et devrait atteindre 0,07 milliard de dollars en 2026.

Europe

Le marché européen représentait 0,45 milliard de dollars en 2025, soit 20,93 % de l'industrie mondiale, et devrait atteindre 0,48 milliard de dollars en 2026. On estime que la région connaîtra la croissance la plus rapide au cours de la période de prévision en raison des investissements croissants dans les technologies de pointe, des réglementations gouvernementales favorables, de l'application croissante de la nanotechnologie et d'une sensibilisation accrue aux protocoles de sécurité. Le marché britannique continue de croître et devrait atteindre une valeur de 0,10 milliard de dollars en 2026. Des pays européens tels que l'Espagne, le Royaume-Uni, la France, l'Allemagne et l'Italie jouent un rôle important dans la génération de revenus pour le marché dans ce domaine. Les principales entreprises de la région se concentrent sur l’élargissement de leur portefeuille de produits grâce à diverses méthodes stratégiques. L’Allemagne devrait être valorisée à 0,10 milliard de dollars en 2026, tandis que la France devrait atteindre 0,06 milliard de dollars en 2025.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,09 milliard de dollars en 2025, ce qui représente 4,27 % du paysage du marché mondial, et devrait atteindre 0,1 milliard de dollars en 2026. La région détient une part de marché des capteurs photoélectriques plus petite. Cependant, les derniers développements technologiques et l’augmentation des financements destinés à adopter des pratiques de fabrication intelligentes créeront des opportunités commerciales à l’avenir. Le marché du CCG devrait représenter 0,04 milliard de dollars en 2025.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 0,66 milliard de dollars, contribuant à 30,66 % aux revenus du marché mondial, et devrait atteindre 0,71 milliard de dollars en 2026. Le marché des capteurs photoélectriques dans cette région connaît des opportunités de croissance substantielles, tirées par les améliorations technologiques et l'accent mis sur l'automatisation. Ces facteurs propulsent la transformation numérique et attirent des investissements importants. Le besoin croissant de ces capteurs est lié à leur utilisation dans les équipements de protection individuelle, les machines d’emballage, la robotique et les bandes transporteuses.

Les États-Unis renforcent leur position sur le marché grâce à l’innovation. Les leaders du secteur créent des solutions d'ajustement automatique pour une variété d'applications. Les capteurs photoélectriques multispectraux offrent aux fabricants des capacités de détection basées sur la couleur et le type de matériau. Certaines usines de fabrication utilisent l’IA pour améliorer les fonctionnalités des capteurs. Le marché américain devrait atteindre 0,53 milliard de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur l’introduction de produits innovants pour s’implanter solidement

Les acteurs de l'industrie proposent des capteurs photoélectriques pour améliorer la qualité et l'efficacité de la détection en identifiant les objets sans contact direct, garantissant ainsi une durée de vie plus longue. De plus, ces grandes entreprises envisagent d’étendre leurs activités en acquérant des entreprises nationales. De plus, des investissements, des collaborations, des acquisitions et des fusions importants propulseront la demande de produits.

Liste des principales sociétés de capteurs photoélectriques profilées :

- Société Keyence(Japon)

- Schneider Électrique(France)

- SICK AG (Allemagne)

- Rockwell Automatisation Inc.(NOUS.)

- Tri-Tronics (États-Unis)

- Pepperl+Fuchs(Allemagne)

- Banner Engineering (États-Unis)

- Panasonic Corporation (Japon)

- SENSATEC Co., Ltd. (Japon)

- OMRON Corporation (Japon)

- Balluff Inc. (Allemagne)

- ifm electronic GmbH (Allemagne)

- Eaton Corporation plc (Irlande)

- Capteurs HTM (États-Unis)

- Fargo Controls (États-Unis)

- Leuze électronique Pvt. (Inde)

- CNTD Electric Technology Co., Ltd. (Chine)

- Wenglor sensoriel (Allemagne)

- PMP Automation Pvt Ltd (Inde)

- Dexerials Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mai 2024: Hikrobot a lancé ses derniers capteurs photoélectriques de vision industrielle pour différentes utilisations de détection de distance en Inde. Ces capteurs sont conçus pour faciliter un spectre plus large d’applications dans divers secteurs.

- décembre 2023: Mouser Electronics, Inc. a révélé un partenariat de distribution avec Panasonic Industrial Automation. Dans le cadre de cet accord, Mouser fournirait la gamme de solutions intégrées de Panasonic adaptées à divers secteurs de l'automatisation, notamment l'automobile, les semi-conducteurs, l'emballage et le biomédical. Panasonic Industrial Automation propose une gamme complète de produits technologiquement sophistiqués, notamment les capteurs photoélectriques ultra-fins EX-10, désormais accessibles chez Mouser.

- août 2023: Pepperl+Fuchs SE a lancé les capteurs photoélectriques cubiques de la série R202 adaptés à la manutention. La série R202 présente une nouvelle gamme de capteurs photoélectriques de forme cubique de Pepperl+Fuchs. Ces capteurs sont dotés d'une LED rouge et offrent une fonction de commutation simple avec deux options de sortie, se concentrant sur les capacités fondamentales.

- août 2022: Rockwell Automation a introduit de nouveaux capteurs photoélectriques économiques pour une variété d'applications mondiales. Les capteurs Allen‑Bradley 42EA RightSight S18 et 42JA VisiSight M20A offrent des solutions de détection économiques et conviviales avec plusieurs modes de détection, des options de montage polyvalentes et des fonctionnalités adaptées aux opérations mondiales.

- avril 2022: Pepperl+Fuchs SE a lancé la série M18 de capteurs photoélectriques cylindriques, présentant cinq principes de fonctionnement répartis en trois conceptions, le tout avec une interface cohérente. Les capteurs M18 peuvent être utilisés comme capteurs photoélectriques en mode barrage, capteurs photoélectriques rétroréfléchissants pour détecter la transparence et capteurs diffus.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché des capteurs photoélectriques offre des opportunités d'investissement prometteuses, portées par les progrès technologiques et l'automatisation croissante dans divers secteurs. Les principales tendances d'investissement incluent l'adoption de technologies avancées telles que le LiDAR, les capteurs de temps de vol, les solutions de capteurs sans fil et sans batterie, et Imagerie 3Dpour la reconnaissance gestuelle et la surveillance de l'environnement. Investir dans des capteurs équipés de fonctionnalités d’IA, d’une connectivité sans fil et d’une durabilité améliorée face aux facteurs environnementaux devrait générer des retours significatifs à mesure que ces attributs deviennent la norme dans l’industrie. En outre, les technologies de capteurs inductifs et capacitifs présentent des opportunités, même si les capteurs photoélectriques restent privilégiés pour les applications nécessitant une longue portée et une polyvalence.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principaux utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,28 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Type, source de lumière, plage, utilisateur final et région |

|

Segmentation |

Par type

Par source de lumière

Par gamme

Par utilisateur final

Par Région

|

|

Entreprises présentées dans le rapport |

Keyence Corporation (Japon) Schneider Électrique (France) SICK AG (Allemagne) Rockwell Automation Inc. (États-Unis) Tri-Tronics (États-Unis) Pepperl+Fuchs (Allemagne) Banner Engineering (États-Unis) Panasonic Corporation (Japon) SENSATEC Co., Ltd. (Japon) OMRON Corporation (Japon) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 4,03 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 2,30 milliards de dollars.

Le marché devrait enregistrer un TCAC de 7,28 % au cours de la période de prévision.

Par type, le segment rétroréfléchissant était en tête du marché en 2025.

L’automatisation industrielle croissante est un facteur clé de la croissance du marché.

Keyence Corporation, Schneider Electric, SICK AG, Rockwell Automation Inc., Tri-Tronics, Pepperl+Fuchs, Banner Engineering, Panasonic Corporation, SENSATEC Co., Ltd. et OMRON Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Par utilisateur final, le segment de l’automobile et des transports devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés