Taille du marché des robots Pick and Place, part et analyse de l’industrie, par type de robot (robots Delta, robots SCARA, robots articulés et robots cartésiens (portique)), par capacité de charge utile (jusqu’à 2 kg, 2 à 5 kg, 5 à 10 kg et plus de 10 kg), par technologie (systèmes guidés par vision et systèmes sans vision) et par industrie d’utilisation finale (alimentation et boissons, électronique et semi-conducteurs, soins de santé, biens de consommation, commerce électronique & Logistique et Automobile) et prévisions régionales, 2026 – 2034

Taille du marché des robots Pick and Place et perspectives futures

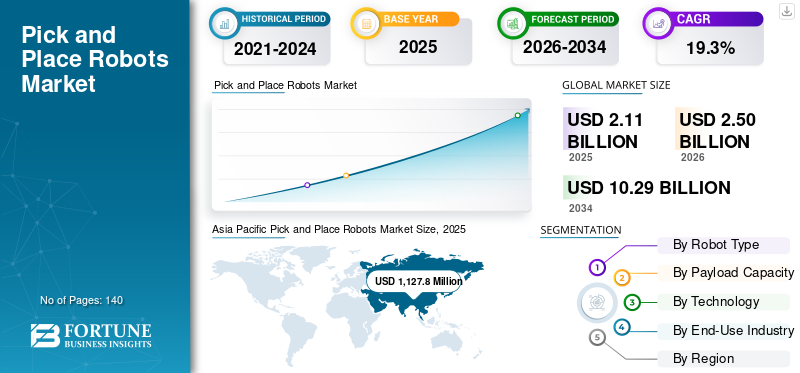

La taille du marché mondial des robots de sélection et de placement était évaluée à 2 110,5 millions de dollars en 2025. Le marché devrait passer de 2 501,7 millions de dollars en 2026 à 10 298,3 millions de dollars d’ici 2034, avec un TCAC de 19,3 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des robots pick and place avec une part de marché de 6,05 % en 2025.

Les robots de prélèvement et de placement comprennent des systèmes d'automatisation industrielle avancés conçus pour prélever des objets à un endroit et les placer dans un autre avec une précision, une rapidité et une répétabilité élevées, permettant ainsi des opérations efficaces de manutention, d'assemblage, de tri et d'emballage dans les environnements de fabrication et de logistique. Alors que les industries se tournent de plus en plus vers des modèles de production axés sur l'automatisation, le marché des robots pick-and-place connaît une croissance robuste, tirée par la demande croissante de fabrication à haut débit, les pénuries de main-d'œuvre et la nécessité de réduire les coûts de main-d'œuvre dans des régions clés, notamment l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Ces systèmes sont largement déployés sur les lignes de fabrication électronique, dans l'industrie agroalimentaire,emballage pharmaceutiqueunités et centres de distribution de commerce électronique pour garantir une gestion efficace des produits dans le cadre d'opérations à volume élevé et sensibles au facteur temps. Ils jouent un rôle essentiel dans l'amélioration de la production, la minimisation des erreurs humaines, la réduction de la dépendance à l'égard des travailleurs humains, la réduction des accidents du travail et le soutien de systèmes de fabrication flexibles capables de gérer divers types de produits et des tâches répétitives. Les tendances actuelles du marché indiquent une adoption croissante de robots Delta et SCARA à grande vitesse intégrés à des systèmes avancés de guidage par vision et d'intelligence artificielle, ainsi qu'à des capacités d'IA et d'apprentissage automatique, permettant une préparation de commandes précise dans des environnements non structurés et des lignes de production dynamiques. L'intégration croissante de la vision industrielle, des technologies de capteurs et du traitement des données en temps réel améliore encore l'adaptabilité du système, car elle permet aux robots de fonctionner efficacement dans des flux de travail complexes tout en améliorant la prise de décision et les performances opérationnelles.

- Par exemple, en février 2026, ABB Ltd. a annoncé le lancement d’un système robotique de prélèvement et de placement guidé par vision de nouvelle génération, conçu pour les applications d’emballage à grande vitesse, intégrant la reconnaissance d’objets basée sur l’IA pour améliorer la précision et le débit de prélèvement dans les environnements de fabrication de produits alimentaires et de biens de consommation.

ABB Ltd., FANUC Corporation, Yaskawa Electric Corporation, KUKA AG, Mitsubishi Electric Corporation, DENSO Corporation, Omron Corporation, Epson Robots (Seiko Epson Corporation) et Kawasaki Heavy Industries, Ltd. font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est renforcé par une solide expertise dans les technologies de robotique industrielle et de contrôle de mouvement, par la capacité à fournir des solutions de sélection et de placement spécifiques à des applications et hautes performances, par de vastes réseaux mondiaux de distribution et d'intégration et par une innovation continue dans l'automatisation guidée par la vision, la robotique collaborative et les systèmes robotiques à grande vitesse pour soutenir le paysage évolutif de la fabrication intelligente et de l'automatisation industrielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ROBOTS PICK AND PLACE

La transition vers des systèmes d’automatisation flexibles, à grande vitesse et guidés par la vision remodèle la demande du marché

La demande de robots de prélèvement et de placement est de plus en plus influencée par le besoin croissant d'automatisation à grande vitesse, de flexibilité opérationnelle et de capacité à gérer divers types de produits dans des environnements de production dynamiques. Avec l'expansion rapide d'industries telles que l'alimentation et les boissons, les produits pharmaceutiques, l'électronique et le commerce électronique, les fabricants se concentrent sur le déploiement de systèmes robotiques capables de s'adapter à différentes tailles, formes et orientations de produits sans compromettre la vitesse ou la précision. Cela conduit à l'adoption de robots delta et SCARA avancés intégrés à des technologies guidées par la vision, permettant une détection précise des objets, une correction de l'orientation et une prise de décision en temps réel dans les opérations à haut débit. Contrairement aux systèmes d'automatisation fixes traditionnels, l'accent est de plus en plus mis sur les solutions robotiques intelligentes qui prennent en charge une fabrication flexible, notamment des changements rapides, une gestion multi-produits et une intégration transparente avec les systèmes de production numériques. L'utilisation croissante de la vision industrielle, de la reconnaissance d'objets basée sur l'IA et des systèmes de rétroaction basés sur des capteurs améliore les capacités robotiques, permettant un fonctionnement efficace dans des environnements non structurés tels que les lignes d'emballage d'articles mixtes et les centres de distribution de commerce électronique.

- Par exemple, en janvier 2026, FANUC Corporation a introduit un système robot delta avancé guidé par vision, conçu pour les applications d'emballage à grande vitesse, permettant une précision de prélèvement améliorée et une manipulation flexible des lignes de produits mixtes dans les environnements de fabrication de produits alimentaires et de biens de consommation.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion de la fabrication à haut débit et de la réalisation du commerce électronique stimule la demande d’automatisation

La croissance du marché des robots pick-and-place est de plus en plus influencée par l’expansion rapide des environnements de fabrication à haut débit et par l’ampleur croissante des opérations de traitement des commandes du commerce électronique. Contrairement aux configurations de fabrication traditionnelles, les systèmes de production et de distribution modernes nécessitent la capacité de traiter de gros volumes de produits à grande vitesse avec une précision constante, ce qui fait des systèmes de prélèvement et de placement automatisés un élément essentiel de l'efficacité opérationnelle. Des industries telles que l'alimentation et les boissons,médicaments, l’électronique et les biens de consommation subissent une pression croissante pour augmenter la production tout en maintenant la qualité des produits et en réduisant la dépendance au travail manuel. Ce changement entraîne une demande pour des systèmes robotiques avancés capables d’effectuer des tâches répétitives de prélèvement, de tri et de placement avec un minimum d’erreurs et une répétabilité élevée.

- Par exemple, en mars 2024, ABB Ltd. a annoncé l'expansion de son portefeuille de solutions robotiques pour les applications de logistique et de commerce électronique, en mettant l'accent sur le déploiement de systèmes de préparation de commandes robotisés basés sur l'IA, conçus pour améliorer la vitesse et la précision d'exécution des commandes dans les opérations d'entrepôt.

RESTRICTIONS DU MARCHÉ

Les limites d’efficacité thermodynamique et la pénalité énergétique de la liquéfaction limitent la viabilité commerciale

La croissance du marché est considérablement limitée par les défis thermodynamiques inhérents à la liquéfaction de l’hydrogène, qui nécessite des températures extrêmement basses et entraîne une consommation d’énergie importante. Contrairement à d’autres gaz industriels, l’hydrogène a un point d’ébullition bas et des besoins énergétiques spécifiques élevés pour la liquéfaction, ce qui entraîne une pénalité énergétique qui peut représenter une part importante du coût global de production d’hydrogène. Cette forte intensité énergétique augmente non seulement les dépenses opérationnelles, mais soulève également des inquiétudes quant à l’efficacité globale et à la durabilité des chaînes d’approvisionnement en hydrogène, en particulier lorsque l’électricité provient de systèmes énergétiques non renouvelables. En outre, pour atteindre une efficacité de liquéfaction élevée, il faut des cycles de réfrigération complexes à plusieurs étages et une ingénierie cryogénique avancée, ce qui augmente la complexité du système et les coûts d'investissement. Toute inefficacité dans la conception des processus ou dans les performances opérationnelles peut entraîner des pertes par évaporation et une fiabilité réduite du système, ce qui a un impact sur la faisabilité économique des projets à grande échelle. En outre, le manque de technologies de liquéfaction standardisées dans les régions crée des défis en matière de mise à l’échelle et de réplication efficace des projets, ce qui entraîne des délais de développement plus longs et des risques de projet plus élevés. Ces contraintes techniques et économiques continuent de limiter l’adoption généralisée des robots de prélèvement et de placement, en particulier sur les marchés sensibles aux coûts et dans les économies d’hydrogène en phase de démarrage.

OPPORTUNITÉS DE MARCHÉ

Expansion de la préparation de commandes robotisée basée sur l'IA et de l'automatisation des entrepôts intelligents, créant de nouvelles voies de croissance

Une opportunité émergente sur le marché réside dans l’avancement rapide des systèmes de préparation de commandes robotisés basés sur l’IA et dans l’expansion de l’automatisation des entrepôts intelligents dans les chaînes d’approvisionnement mondiales. Alors que les industries s’orientent de plus en plus vers des opérations numérisées et basées sur les données, la demande de systèmes robotiques intelligents capables de gérer des tâches de préparation de commandes complexes et non structurées augmente considérablement. Contrairement aux applications fixes traditionnelles de prélèvement et de placement, les environnements modernes de logistique et de traitement des commandes nécessitent des robots capables d'identifier, de trier et de gérer des stocks d'articles mixtes avec une intervention humaine minimale, ce qui crée une forte demande pour des solutions robotiques guidées par la vision et intégrées à l'IA.

- Par exemple, en mars 2024, Amazon Robotics a annoncé le déploiement de systèmes robotiques basés sur l'IA dans ses centres de distribution, conçus pour améliorer l'efficacité de la préparation des articles et prendre en charge le traitement des commandes de gros volumes sur son réseau mondial de commerce électronique.

LES DÉFIS DU MARCHÉ

Gestion de la variabilité et de la complexité dans des environnements non structurés limitant les performances du système

L’un des principaux défis du marché réside dans la capacité à gérer efficacement la variabilité des produits et à opérer dans des environnements non structurés où les objets diffèrent par leur forme, leur taille, leur texture et leur orientation. Contrairement aux environnements de fabrication contrôlés, des applications telles que l'exécution du commerce électronique, les produits mixtesconditionnement, et la transformation des aliments implique souvent des éléments irréguliers et placés de manière aléatoire, ce qui rend difficile pour les systèmes robotiques conventionnels d'atteindre des performances constantes. Cette complexité nécessite des systèmes de vision avancés, des algorithmes sophistiqués et des outils précis en bout de bras, ce qui peut augmenter le coût du système et la complexité de l’intégration. Même avec l'intégration de la vision industrielle et de la reconnaissance d'objets basée sur l'IA, des défis tels que l'occlusion, les surfaces réfléchissantes, les matériaux déformables et les conditions d'éclairage incohérentes peuvent avoir un impact sur la précision du prélèvement et la durée du cycle. De plus, la manipulation de produits fragiles ou mous sans causer de dommages nécessite des préhenseurs spécialisés et des systèmes de contrôle adaptatifs, augmentant encore les exigences techniques. Ces limitations peuvent entraîner une efficacité réduite du système, des taux d’erreur plus élevés et un recours accru à l’intervention humaine dans certaines applications.

Analyse de segmentation

Par type de robot

Le segment des robots articulés est dirigé car il représente la solution d'automatisation la plus polyvalente et la plus largement déployée dans les applications industrielles

Par type de robot, le marché est segmenté en robots delta, robots SCARA, robots articulés et robots cartésiens (portique).

Les robots articulés détenaient la plus grande part de marché des robots de prélèvement et de placement, car ils représentent les systèmes robotiques les plus polyvalents et les plus largement adoptés pour les applications de prélèvement et de placement dans divers environnements industriels. Ces robots offrent une flexibilité multi-axes, leur permettant de gérer un large éventail de tâches, notamment la manutention, l'assemblage, l'emballage et le transfert de produits avec une grande précision et adaptabilité. Leur capacité à fonctionner dans des environnements de production complexes et dynamiques les rend particulièrement adaptés aux secteurs tels que l’automobile, les biens de consommation, l’agroalimentaire et la logistique, où la variabilité des produits et la flexibilité opérationnelle sont essentielles.

- Par exemple, en février 2026, Yaskawa Electric Corporation a annoncé l'expansion de sa série de robots industriels MOTOMAN, en introduisant de nouveaux modèles de robots articulés optimisés pour la manutention à grande vitesse et les opérations de prélèvement et de placement, avec des capacités améliorées de contrôle de mouvement et d'intégration pour les applications d'emballage et de logistique.

Les robots cartésiens (Gantry) constituent le segment qui connaît la croissance la plus rapide et devraient connaître une croissance à un TCAC de 21,2 % au cours de la période de prévision. La croissance de ce segment est tirée par la demande croissante de solutions d'automatisation rentables, faciles à intégrer et évolutives, en particulier dans les environnements manufacturiers de petite et moyenne taille. Ces robots sont largement utilisés dans les applications d'emballage, de palettisation et de manutention de base où le mouvement linéaire et le positionnement reproductible sont suffisants pour répondre aux exigences opérationnelles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité de charge utile

Segment de 2 à 5 kg, car il représente la plage de charge utile la plus largement utilisée dans les applications de prélèvement et de placement à grande vitesse et avec précision.

En termes de capacité de charge utile, le marché est segmenté en catégories allant jusqu'à 2 kg, 2 à 5 kg, 5 à 10 kg et au-dessus de 10 kg.

Le segment de 2 à 5 kg détenait la plus grande part de marché car il représente la gamme de charges utiles la plus largement utilisée dans un large spectre d'applications de transfert dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les produits pharmaceutiques et l'électronique. Cette gamme de charges utiles offre un équilibre optimal entre vitesse, flexibilité et capacité de manutention de charge, ce qui la rend parfaitement adaptée aux opérations à haut débit impliquant des produits de poids moyen tels que des produits emballés, des cartons, des bouteilles et des composants assemblés.

Le segment des produits de plus de 10 kg est celui qui connaît la croissance la plus rapide et devrait croître à un TCAC de 20,3 % au cours de la période de prévision. La croissance de ce segment est tirée par le besoin croissant de manutention de produits plus lourds, de préparation de plusieurs articles et de transfert de matériaux en vrac dans des secteurs tels que la logistique,composants automobiles, la fabrication industrielle et l'emballage grand format. Contrairement aux applications légères traditionnelles de prélèvement et de placement, les environnements de production et d'entrepôt modernes nécessitent de plus en plus de robots capables de gérer des charges utiles plus importantes, notamment des caisses, des unités multipack et des composants industriels. Ce changement est particulièrement évident dans les centres de distribution du commerce électronique et les opérations de palettisation, où l'efficacité de la manutention et l'optimisation du débit sont essentielles.

Par technologie

Le segment des systèmes guidés par vision est dirigé car il représente la technologie la plus avancée et la plus largement adoptée dans les applications de sélection et de placement flexibles et de haute précision.

Par technologie, le marché est segmenté en systèmes guidés par la vision et en systèmes sans vision.

Les systèmes guidés par la vision détenaient la plus grande part de marché car ils représentent la technologie la plus avancée et la plus largement adoptée pour les opérations de prélèvement et de placement nécessitant une précision, une flexibilité et une adaptabilité élevées dans des environnements de production dynamiques. Ces systèmes intègrent la vision industrielle, des caméras et des algorithmes avancés de traitement d'image pour permettre la détection d'objets en temps réel, la correction d'orientation et la précision de position, ce qui les rend parfaitement adaptés aux applications impliquant le placement aléatoire de produits et la manipulation d'articles mixtes.

Les systèmes sans vision devraient croître à un TCAC significatif de 15,5 % au cours de la période de prévision, en raison de leur pertinence continue dans les applications de transfert structurées et à grande vitesse où le positionnement des produits reste fixe et prévisible. Ces systèmes fonctionnent sans nécessiter une intégration de vision complexe, s'appuyant plutôt sur des coordonnées prédéfinies et des environnements contrôlés pour obtenir des performances constantes.

Par secteur d'utilisation finale

Le segment de l'alimentation et des boissons est en tête car il représente la plus grande base d'adoption pour l'automatisation rapide et hygiénique du prélèvement et du placement

Par secteur d’utilisation finale, le marché est segmenté en aliments et boissons, électronique et semi-conducteurs, soins de santé, biens de consommation, commerce électronique et logistique et automobile.

Le segment de l'alimentation et des boissons détenait la plus grande part de marché, car il représente l'une des industries les plus intensives en automatisation pour les applications de prélèvement et de placement, motivée par la nécessité d'un traitement à grande vitesse, du respect des règles d'hygiène et d'une manipulation cohérente des produits. Les robots de prélèvement et de placement sont largement déployés dans les opérations d'emballage, de tri, de remplissage et de fin de ligne, où le maintien de l'efficacité du débit et de l'intégrité des produits est essentiel. La demande croissante d'aliments emballés et transformés, ainsi que des réglementations strictes en matière de sécurité alimentaire, accélèrent l'adoption de systèmes robotisés capables de fonctionner dans des environnements hygiéniques et lavables.

Le segment du commerce électronique et de la logistique connaît la croissance la plus rapide et devrait croître à un TCAC de 24,4 % au cours de la période de prévision. La croissance de ce segment est tirée par l'expansion rapide de la vente au détail en ligne, l'augmentation des volumes de commandes et la nécessité d'une exécution rapide et précise des commandes dans les centres de distribution et les entrepôts. Contrairement aux applications industrielles traditionnelles, les opérations de commerce électronique nécessitent des systèmes robotiques capables de gérer une grande variété de produits de formes, de tailles et de formats d'emballage différents dans des environnements hautement dynamiques.

Perspectives régionales du marché des robots de sélection et de placement

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Pick and Place Robots Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a représenté plus de 387,0 millions de dollars de chiffre d'affaires en 2025, soutenu par des investissements croissants dans l'automatisation industrielle, l'expansion rapide de l'infrastructure de traitement des commandes du commerce électronique et l'adoption croissante de la robotique dans les secteurs manufacturiers et logistiques aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée aux pénuries de main-d'œuvre, au besoin d'opérations à haut débit et à l'accent croissant mis sur l'amélioration de l'efficacité opérationnelle dans des secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques et les biens de consommation. Les fabricants et les opérateurs logistiques déploient de plus en plus de robots de prélèvement et de placement avancés pour améliorer la productivité, réduire les interventions manuelles et améliorer la précision de la manipulation, en particulier dans des applications telles que l'emballage, le tri, l'assemblage et l'exécution des commandes en entrepôt.

Marché américain des robots Pick and Place

Les États-Unis devraient dominer le marché avec un chiffre d’affaires estimé à environ 352,7 millions de dollars en 2026, grâce à leur écosystème d’automatisation très développé, la forte présence des principaux fabricants de robotique et leurs investissements continus dans les infrastructures de fabrication et de logistique avancées. Contrairement à de nombreuses régions, les entreprises basées aux États-Unis se concentrent sur le développement des capacités d’automatisation pour répondre aux contraintes de main-d’œuvre, accroître l’efficacité de la production et prendre en charge des opérations à volume élevé dans des secteurs tels que le commerce électronique, la transformation alimentaire et la santé.

Europe

Le marché européen est stimulé par une forte concentration sur l'automatisation industrielle, une forte adoption de technologies de fabrication avancées et une demande croissante de systèmes de manutention de précision dans des économies clés telles que l'Allemagne, le Royaume-Uni, la France, l'Italie et les Pays-Bas. La demande de robots de prélèvement et de placement est étroitement liée aux industries bien établies de la transformation alimentaire, de la pharmacie et de l’emballage de la région, où une manipulation rapide, hygiénique et précise des produits est essentielle. Les fabricants et les intégrateurs de systèmes donnent la priorité aux solutions robotiques qui offrent flexibilité, efficacité énergétique et conformité à des normes réglementaires strictes, en particulier dans les secteurs nécessitant des opérations en salle blanche et une manipulation sans contamination.

Marché britannique des robots Pick and Place

Le marché britannique est estimé à environ 54,4 millions de dollars en 2026, ce qui représente environ 2,2 % des ventes mondiales.

Marché allemand des robots Pick and Place

Le marché allemand devrait atteindre environ 117,0 millions de dollars en 2026, soit environ 4,7 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique continue de dominer le marché des robots pick-and-place, avec des revenus évalués à 1 127,8 millions de dollars en 2025 à l’échelle mondiale. Cette croissance est tirée par une industrialisation rapide, une forte expansion de l’industrie manufacturière et l’adoption à grande échelle de technologies d’automatisation dans des économies clés telles que la Chine, l’Inde, le Japon, la Corée du Sud et les pays d’Asie du Sud-Est. La croissance de la région est principalement soutenue par sa position de pôle manufacturier mondial, en particulier dans des secteurs tels que l’électronique etsemi-conducteur, les biens de consommation, la transformation des aliments et les composants automobiles. La Chine, le Japon et la Corée du Sud sont les principaux utilisateurs de systèmes robotiques à grande vitesse et de précision, en particulier les robots SCARA et delta, motivés par la nécessité d'opérations efficaces d'assemblage, d'emballage et de manutention des matériaux.

Marché chinois des robots Pick and Place

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 603,5 millions de dollars en 2026, soit environ 24,1 % des ventes mondiales.

Marché japonais des robots Pick and Place

Le marché japonais est estimé à environ 146,1 millions de dollars en 2026, soit environ 5,8 % des ventes mondiales.

Marché indien des robots Pick and Place

Le marché indien est estimé à environ 205,7 millions de dollars en 2026, soit environ 8,2 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par des investissements croissants dans l'automatisation industrielle, l'expansion des infrastructures de logistique et de distribution et l'accent croissant mis sur la diversification économique dans les pays du CCG, en Afrique du Sud, en Israël et en Afrique du Nord. La demande de robots de prélèvement et de placement est étroitement liée à l’évolution de la région vers le développement de capacités de fabrication modernes et l’amélioration de l’efficacité de la chaîne d’approvisionnement, soutenues par les initiatives d’industrialisation menées par le gouvernement et les programmes de développement des infrastructures.

Marché des robots Pick and Place du CCG

Le marché du CCG devrait atteindre environ 40,6 millions de dollars en 2026, soit environ 1,6 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par l’augmentation des investissements dans l’automatisation industrielle, l’expansion de la transformation alimentaire et de la fabrication de biens de consommation, ainsi que par le besoin croissant d’améliorer l’efficacité opérationnelle dans des économies clés telles que le Brésil, l’Argentine et le Chili. La demande de robots de prélèvement et de placement est étroitement liée à l’évolution progressive de la région vers des systèmes de production automatisés, en particulier dans les secteurs où la transformation, l’emballage et la manutention de gros volumes sont essentiels. Les pays de la région s’efforcent activement d’améliorer la productivité manufacturière et de réduire la dépendance au travail manuel, ce qui favorise l’adoption de solutions d’automatisation robotisée. Le Brésil, étant la plus grande économie industrielle de la région, connaît une forte demande dans les secteurs de l'alimentation et des boissons, de l'emballage et de la fabrication de composants automobiles. L'Argentine et le Chili connaissent également une adoption croissante des technologies d'automatisation, en particulier dans la transformation des aliments, les industries liées à l'agriculture et la production de biens de consommation.

Marché brésilien des robots Pick and Place

Le marché brésilien devrait atteindre environ 44,6 millions de dollars en 2026, soit environ 1,8 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'avantage concurrentiel repose sur l'ingénierie robotique avancée, l'intégration de la vision et les capacités d'automatisation à grande vitesse.

Le marché des robots pick-and-place est modérément consolidé, avec un positionnement concurrentiel tiré par des capacités avancées d'ingénierie robotique, des performances d'automatisation à grande vitesse et la capacité à fournir des solutions robotiques flexibles et spécifiques à des applications dans divers environnements industriels. Des acteurs de premier plan tels que ABB Ltd., FANUC Corporation, Yaskawa Electric Corporation, KUKA AG et Mitsubishi Electric Corporation maintiennent des positions fortes sur le marché en proposant des systèmes robotiques hautes performances conçus pour améliorer l'efficacité opérationnelle, la précision et prendre en charge les applications de fabrication et de logistique à haut débit.

La différenciation concurrentielle est de plus en plus façonnée par la capacité à développer des systèmes robotiques intelligents intégrés à la vision industrielle, aux plates-formes de contrôle basées sur l'IA et aux technologies de mouvement avancées. Alors que les fabricants et les opérateurs logistiques se concentrent sur l'amélioration de la productivité et la gestion d'environnements de produits complexes et variables, les acteurs du marché investissent dans des solutions de nouvelle génération telles que des systèmes de préparation de commandes guidés par la vision, des robots collaboratifs (cobots) et des plates-formes d'automatisation modulaires qui permettent un déploiement flexible dans les opérations d'emballage, d'assemblage et d'entrepôt.

- Par exemple, en mars 2026, KUKA AG a annoncé l'expansion de son portefeuille de robotique numérique avec une intégration améliorée des systèmes de vision basés sur l'IA et un contrôle en temps réel.logiciel, visant à améliorer la précision du prélèvement et la flexibilité opérationnelle dans les applications d'emballage, de logistique et d'automatisation industrielle.

LISTE DES ENTREPRISES DE ROBOTS CLÉS PICK AND PLACE PROFILÉES DANS LE RAPPORT

- ABB SA (Suisse)

- FANUC Corporation(Japon)

- Société électrique Yaskawa(Japon)

- KUKA AG(Allemagne)

- Mitsubishi Electric Corporation (Japon)

- DENSO Corporation (Japon)

- Omron Corporation (Japon)

- Seiko Epson Corporation (Japon)

- Kawasaki Heavy Industries, Ltd.(Japon)

- Universal Robots A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Seiko Epson Corporation (Epson Robots) a présenté une nouvelle série de robots SCARA compacts conçus pour les opérations d'assemblage et de placement à grande vitesse, en mettant l'accent sur l'efficacité de l'espace et la facilité d'intégration dans des environnements de fabrication à petite échelle.

- Avril 2025 :Omron Corporation a annoncé le développement de systèmes robotiques avancés guidés par la vision pour les applications de prélèvement de précision, permettant une reconnaissance d'objets et une précision de positionnement améliorées dans la fabrication de produits électroniques et de biens de consommation.

- Mars 2025 :ABB Ltd. a annoncé le lancement d'une nouvelle génération de robots delta à grande vitesse conçus pour les applications d'emballage alimentaire et pharmaceutiques, axés sur une meilleure conformité en matière d'hygiène et des temps de cycle améliorés pour les environnements de production à haut débit.

- Février 2025 :KUKA AG a présenté une gamme améliorée de solutions robotiques de prélèvement et de placement automatisées intégrées à des plates-formes logicielles intelligentes, visant à améliorer la flexibilité et l'efficacité des opérations logistiques et d'emballage industriel.

- Janvier 2025 :Yaskawa Electric Corporation a élargi sa série de robots MOTOMAN avec de nouveaux modèles optimisés pour les applications de manutention et de transfert, offrant un contrôle de mouvement et une efficacité énergétique améliorés pour les industries manufacturières.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des robots de sélection et de placement comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, les développements clés du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 19,3 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de robot, capacité de charge utile, technologie, secteur d'utilisation finale et région |

| Par type de robot |

|

| Par Capacité de charge utile |

|

| Par Technologie |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial devrait atteindre 2 501,7 millions de dollars en 2026 et 10 298,3 millions de dollars d’ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 1 127,8 millions de dollars.

Le marché devrait afficher un TCAC de 19,3 % au cours de la période de prévision (2026-2034).

Par industrie d’utilisation finale, le segment des aliments et des boissons est en tête du marché.

La demande croissante d’automatisation, l’expansion du commerce électronique, les pénuries de main-d’œuvre, les besoins de fabrication de précision et l’adoption de la robotique guidée par la vision stimulent la croissance.

ABB, FANUC, Yaskawa, KUKA, Mitsubishi Electric, DENSO, Omron, Epson Robots et Kawasaki sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés