Taille du marché des robots de manipulation de plaquettes, part et analyse de l’industrie, par type (sous vide et atmosphérique), par configuration de robot (bras simple et bras double), par application (traitement frontal, back-end (assemblage et emballage) et inspection et métrologie) et par utilisateur final (fabricants de dispositifs intégrés (IDM), fonderies et assemblage et test externalisés de semi-conducteurs (OSAT)) et prévisions régionales, 2026-2034

Taille du marché des robots de manipulation de plaquettes et perspectives futures

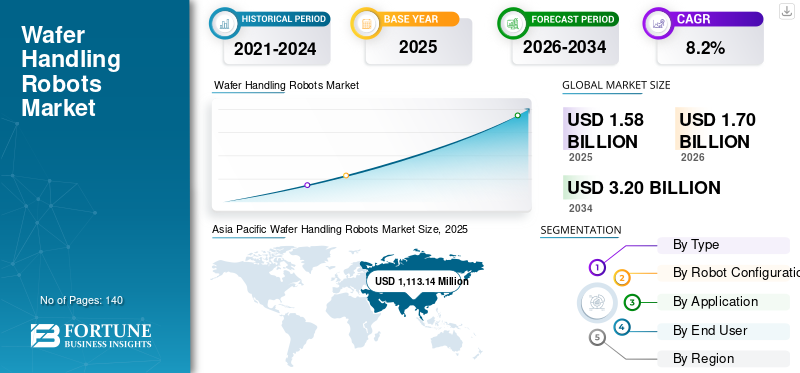

La taille du marché mondial des robots de manipulation de plaquettes était évaluée à 1 588,89 millions de dollars en 2025. Le marché devrait passer de 1 707,55 millions de dollars en 2026 à 3 204,78 millions de dollars d’ici 2034, avec un TCAC de 8,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des robots de manipulation de plaquettes avec une part de marché de 70,0 % en 2025.

Les robots de manipulation de plaquettes aident les fabricants de semi-conducteurs à automatiser les processus critiques de transfert de plaquettes, permettant un mouvement précis et sans contamination des plaquettes de semi-conducteurs tout au long des étapes de fabrication, d'inspection et de conditionnement. Ces systèmes jouent un rôle crucial dans le processus de fabrication des semi-conducteurs en intégrant des bras robotiques de haute précision, des effecteurs terminaux sous vide, un contrôle de mouvement avancé et des logiciels compatibles avec les salles blanches pour améliorer le débit, minimiser la contamination par les particules et améliorer la fiabilité du processus.semi-conducteurfabuleux. Les progrès technologiques continus en matière de robotique et d’automatisation soutiennent davantage l’adoption de ces solutions, aidant ainsi les fabricants à améliorer leur productivité et à maintenir des niveaux de rendement élevés. Le secteur connaît une croissance constante à mesure que les fabricants de puces augmentent leurs investissements dans des installations de fabrication avancées, stimulés par la demande croissante d'IA, d'électronique automobile et de calcul haute performance. Le déploiement croissant de solutions automatisées de manipulation de plaquettes dans les usines de fabrication de 300 mm, la fabrication de nœuds avancés et les installations OSAT stimule la demande en Asie-Pacifique, en Amérique du Nord et en Europe, contribuant ainsi à la taille globale du marché.

- Par exemple, en février 2026, RORZE Corporation a présenté des robots de manipulation de plaquettes sous vide de nouvelle génération, conçus pour les nœuds semi-conducteurs avancés, dotés d'un contrôle de précision amélioré et de performances optimisées en salle blanche pour prendre en charge le traitement des plaquettes à haut débit dans les environnements de fabrication modernes.

Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. et DAIHEN Corporation font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel s'appuie sur une expertise spécialisée en robotique à semi-conducteurs, des solutions d'automatisation de haute précision, de solides capacités d'intégration avec les équipementiers OEM d'équipements à semi-conducteurs et la capacité à fournir des systèmes de manipulation de plaquettes évolutifs adaptés aux applications de fabrication de semi-conducteurs front-end et back-end.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des robots de manipulation de plaquettes

- Taille du marché 2025 : 1 588,89 millions USD

- Taille du marché 2026 : 1 707,55 millions de dollars

- Taille du marché prévue pour 2034 : 3 204,78 millions de dollars

- TCAC : 8,2 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des robots de manipulation de plaquettes avec une part de 70,0 % en 2025.

- Les robots de manipulation atmosphérique de plaquettes devraient connaître une croissance à un TCAC de 7,0 % au cours de la période de prévision.

- Les applications d’inspection et de métrologie devraient croître à un TCAC de 7,3 % au cours de la période d’étude.

Asie-Pacifique

L'Asie-Pacifique est restée le principal marché régional en 2025, générant un chiffre d'affaires de 1 113,14 millions de dollars en raison de la forte activité de fabrication de semi-conducteurs.

Amérique du Nord

L’Amérique du Nord a représenté plus de 247,54 millions de dollars de revenus du marché en 2025, soutenus par des investissements croissants dans des installations avancées de fabrication de puces.

Europe

L’Europe connaît une expansion constante du marché, tirée par l’adoption croissante de l’automatisation dans les processus de production et d’inspection des semi-conducteurs.

NOUS.

Le marché américain des robots de manipulation de plaquettes devrait dominer l’Amérique du Nord avec un chiffre d’affaires estimé à 237,47 millions de dollars en 2026.

Japon

Le marché japonais des robots de manipulation de plaquettes est estimé à 219,74 millions de dollars en 2026, ce qui représente environ 12,9 % des ventes mondiales.

En savoir plus

TENDANCES DU MARCHÉ DES ROBOTS DE MANIPULATION DE PLAQUETTES

L’expansion croissante des usines de fabrication de semi-conducteurs et la fabrication avancée de nœuds remodèlent la demande du marché

La demande pour de tels robots est de plus en plus influencée par l’expansion rapide des installations de fabrication de semi-conducteurs et par la transition vers une fabrication avancée de nœuds dans les chaînes d’approvisionnement mondiales de semi-conducteurs.Ébrécherles fabricants donnent la priorité à l'automatisation des processus de transfert et de manipulation des plaquettes afin d'améliorer le débit, de minimiser les risques de contamination et d'améliorer la précision lors des étapes critiques de fabrication telles que la lithographie, la gravure et le dépôt. Ces priorités changeantes conduisent à l’adoption de systèmes robotiques de haute précision intégrés à des effecteurs terminaux sous vide, à un contrôle de mouvement avancé et à des technologies compatibles avec les salles blanches, capables de manipuler des tranches délicates dans des environnements ultra-propres. Les organisations étendent leurs investissements en automatisation au-delà des usines de fabrication conventionnelles vers des installations avancées de 300 mm et des écosystèmes de fabrication de semi-conducteurs de nouvelle génération, où la précision, la fiabilité et l'évolutivité sont essentielles. Ces développements influencent la dynamique du marché à mesure que les sociétés de semi-conducteurs adoptent des environnements de fabrication entièrement automatisés, une surveillance des processus en temps réel et des systèmes de manutention intégrés pour améliorer le rendement et l'efficacité opérationnelle. Les fournisseurs de solutions réagissent en introduisant des robots avancés de manipulation de plaquettes dotés d'une précision améliorée, de configurations modulaires et d'une intégration transparente avec les équipements de semi-conducteurs et les systèmes d'automatisation d'usine, permettant une productivité améliorée dans des environnements de fabrication complexes.

- Par exemple, en mars 2025, Brooks Automation (Azenta Inc.) a élargi son portefeuille d'automatisation des semi-conducteurs en introduisant des systèmes avancés de manipulation de plaquettes sous vide conçus pour prendre en charge un transfert de plaquettes à haut débit et sans contamination dans les installations de fabrication de semi-conducteurs de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de semi-conducteurs et l’automatisation de la fabrication pour stimuler la croissance du marché

Le marché connaît une croissance accélérée à mesure que les fabricants de semi-conducteurs adoptent de plus en plus l'automatisation pour répondre à la demande croissante de puces avancées et améliorer l'efficacité de la fabrication. Les entreprises des établissements IDM, fonderies et OSAT donnent la priorité à l’automatisation des processus de transfert de plaquettes pour améliorer le débit, réduire les risques de contamination et garantir la précision des étapes critiques de fabrication. L'expansion d'applications telles que l'intelligence artificielle, les véhicules électriques et le calcul haute performance stimule encore davantage la demande de fabrication avancée de semi-conducteurs, augmentant ainsi le besoin de solutions de manipulation de plaquettes fiables et à grande vitesse. À mesure que la complexité de fabrication augmente avec la transition vers des nœuds technologiques plus petits et des plaquettes de plus grande taille, les organisations investissent dans des systèmes robotiques de haute précision intégrés à la manipulation sous vide, au contrôle de mouvement avancé et aux technologies compatibles avec les salles blanches pour améliorer le rendement et l'évolutivité. Les fournisseurs de solutions réagissent en élargissant leur portefeuille avec des robots avancés de manipulation de plaquettes qui prennent en charge une intégration transparente avec les équipements semi-conducteurs et les systèmes d'automatisation d'usine, permettant aux fabricants d'optimiser l'efficacité de la production et de maintenir des performances constantes dans les environnements de fabrication à grand volume.

- Par exemple, en 2025, RORZE Corporation a élargi son portefeuille de robotique à semi-conducteurs avec des systèmes avancés de manipulation de plaquettes sous vide conçus pour prendre en charge un transfert de plaquettes à haut débit et sans contamination dans les installations modernes de fabrication de semi-conducteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Coût élevé du système et complexité d’intégration pour limiter l’expansion du marché

Contrairement aux systèmes d'automatisation industrielle conventionnels, ces robots nécessitent un investissement initial important dans du matériel robotique de haute précision, des effecteurs terminaux sous vide, des composants compatibles avec les salles blanches et un contrôle spécialisé.logiciel. Le déploiement de ces systèmes implique souvent une intégration complexe avec des équipements de fabrication de semi-conducteurs tels que des outils de lithographie, de gravure et de dépôt, ainsi que des systèmes d'automatisation d'usine et d'exécution de fabrication, ce qui peut augmenter les délais et les coûts de mise en œuvre. Les environnements de fabrication de semi-conducteurs exigent des niveaux extrêmement élevés de précision et de contrôle de la contamination, ce qui nécessite des solutions robotiques personnalisées adaptées aux exigences spécifiques des processus, ce qui limite la standardisation. De plus, le besoin de personnel hautement qualifié pour faire fonctionner, programmer et entretenir les robots de manipulation de plaquettes présente des défis, en particulier dans les régions où l'expertise en matière de fabrication de semi-conducteurs est limitée. Ces facteurs peuvent ralentir les taux d'adoption, en particulier pour les acteurs de semi-conducteurs plus petits ou émergents, et peuvent freiner l'expansion rapide de l'automatisation de la manipulation des plaquettes dans les nouvelles installations de fabrication.

OPPORTUNITÉS DE MARCHÉ

Demande croissante d'automatisation avancée de la fabrication et d'équipements à semi-conducteurs modulaires créant de nouvelles voies de croissance

Une opportunité émergente dans la croissance du marché des robots de manipulation de plaquettes est l’investissement croissant dans des installations avancées de fabrication de semi-conducteurs et l’adoption d’architectures d’automatisation modulaires. Traditionnellement, ces robots étaient principalement déployés dans des usines de fabrication à grande échelle et à volume élevé en raison des besoins en capitaux élevés et de l'intégration de systèmes complexes. Cependant, l'évolution de la fabrication de semi-conducteurs vers des conceptions d'usines modulaires, des interfaces d'équipement standardisées et des cadres d'automatisation évolutifs permet une adoption plus large par les acteurs émergents des semi-conducteurs et les nouvelles installations de fabrication. Les fabricants développent des robots compacts et de haute précision avec des configurations flexibles, un encombrement réduit et des capacités d'intégration améliorées pour prendre en charge les usines de fabrication de nouvelle génération et les lignes de production pilotes. Ces systèmes permettent aux entreprises de semi-conducteurs de faire évoluer l'automatisation par phases tout en respectant des exigences strictes en matière de salles blanches et de processus. À mesure que les nouveaux entrants et les initiatives régionales en matière de semi-conducteurs continuent de se développer, la demande de solutions de manipulation de plaquettes flexibles et faciles à intégrer devrait augmenter sur les marchés des semi-conducteurs développés et émergents.

- Par exemple, en avril 2024, Intel a annoncé la poursuite de ses investissements dans des installations de fabrication de semi-conducteurs avancés aux États-Unis et en Europe. En outre, l'accent est mis sur l'automatisation accrue et les systèmes avancés de manutention des matériaux dans les usines de production de nouvelle génération pour prendre en charge le traitement précis et en grand volume des plaquettes.

LES DÉFIS DU MARCHÉ

Exigences de haute précision et manque de standardisation dans les interfaces de manipulation des plaquettes, complexité croissante du système

Un défi majeur sur le marché est le manque de standardisation des interfaces de manipulation des plaquettes, des effecteurs finaux et des exigences d’intégration des équipements dans les environnements de fabrication de semi-conducteurs. Différents processus de fabrication nécessitent des mécanismes de manipulation hautement spécialisés, notamment des effecteurs terminaux sous vide, des systèmes de préhension des bords et des configurations de transfert de tranches personnalisées pour garantir une manipulation des tranches sans contamination ni dommage. Cette diversité augmente la complexité de la conception des systèmes et nécessite souvent une ingénierie hautement personnalisée pour chaque outil semi-conducteur et étape du processus. L'absence de normes uniformes sur toutes les plates-formes d'équipement peut entraîner des cycles de déploiement plus longs, des coûts d'intégration plus élevés et des exigences de maintenance accrues. De plus, atteindre les niveaux requis de précision, de répétabilité et de propreté dans la fabrication avancée de nœuds intensifie encore la complexité du système. Ces défis peuvent limiter l'évolutivité et créer des contraintes opérationnelles, en particulier pour les fabricants de semi-conducteurs qui gèrent plusieurs technologies de processus et configurations d'équipements dans leurs usines.

Analyse de segmentation

Par type

Segment sous vide mené car il représente l'exigence de base dans les environnements de fabrication de semi-conducteurs

Par type, le marché est segmenté en vide et atmosphérique.

Le vide détenait la plus grande part de marché des robots de manipulation de plaquettes car il représente l’exigence principale et la plus critique dans les processus de fabrication de semi-conducteurs. Les environnements de fabrication de semi-conducteurs, en particulier les étapes de traitement frontal des plaquettes telles que la lithographie, la gravure et le dépôt, nécessitent des conditions de vide ultra-propres et contrôlées pour éviter la contamination et garantir la précision des processus. En conséquence, ces robots équipés d’effecteurs terminaux compatibles sous vide et de composants de qualité salle blanche sont largement adoptés dans les installations de fabrication avancées. La demande est particulièrement forte dans les usines de fabrication de 300 mm et dans la fabrication de nœuds avancés, où le maintien de l'intégrité des plaquettes et la minimisation de la contamination par les particules sont essentiels pour obtenir un rendement élevé et une fiabilité des processus. Alors que les fabricants de semi-conducteurs continuent d’investir dans des usines de fabrication et des systèmes d’automatisation de nouvelle génération, on assiste à une adoption croissante de robots de manipulation de plaquettes sous vide de haute précision intégrés à des systèmes avancés de contrôle de mouvement et d’automatisation d’usine. Ces systèmes permettent d'améliorer le débit, d'améliorer le contrôle des processus et de réduire les taux de défauts, faisant de la manipulation sous vide l'application fondamentale de l'automatisation des semi-conducteurs.

- Par exemple, en avril 2025, la Taiwan Semiconductor Manufacturing Company (TSMC) a annoncé l’expansion continue de sa capacité de fabrication de semi-conducteurs avancés, en mettant l’accent sur une automatisation accrue et des systèmes avancés de manutention des matériaux au sein de ses usines de nouvelle génération pour prendre en charge le traitement de gros volumes de plaquettes.

L'atmosphère est un segment émergent et devrait croître à un TCAC de 7,0 % au cours de la période d'étude. La croissance de ce segment est tirée par l'automatisation croissante des processus back-end des semi-conducteurs, y compris l'inspection, les tests et les tests des plaquettes.conditionnement, où les conditions d'ultra-vide ne sont pas toujours requises. À mesure que les installations OSAT et les opérations d'assemblage de semi-conducteurs se développent, les organisations adoptent des robots de manipulation atmosphérique de plaquettes pour améliorer l'efficacité opérationnelle et gérer de gros volumes de plaquettes dans des environnements de salle blanche moins stricts.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par configuration du robot

Un segment à double bras est en tête car il améliore le débit et l'efficacité dans la fabrication de semi-conducteurs en grand volume

Par configuration de robot, le marché est segmenté en bras unique et bras double.

Le double bras détenait la plus grande part du marché, grâce à sa capacité à améliorer considérablement l'efficacité et le débit du transfert de tranches dans les environnements de fabrication de semi-conducteurs. Ces systèmes permettent la manipulation simultanée de plusieurs tranches ou un traitement parallèle entre les ports de chargement et les chambres de traitement, réduisant ainsi le temps de cycle et améliorant l'utilisation de l'équipement. Les robots de manipulation de plaquettes à double bras sont largement adoptés dans les installations de fabrication de gros volumes de 300 mm et dans la fabrication de nœuds avancés, où la vitesse, la précision et le fonctionnement continu sont essentiels. La demande est particulièrement forte parmi les principaux fabricants et fonderies de semi-conducteurs, où l'optimisation du mouvement des plaquettes a un impact direct sur le rendement de production et la productivité globale de la fabrication.

- Par exemple, en mars 2025, Kawasaki Heavy Industries a présenté sa gamme de robots à semi-conducteurs, comprenant des robots de manipulation de plaquettes à deux bras conçus pour le transfert de plaquettes à grande vitesse et une productivité améliorée dans les systèmes de fabrication de semi-conducteurs.

Le bras unique devrait enregistrer une croissance régulière et devrait croître à un TCAC de 6,8 % au cours de la période de prévision. La croissance de ce segment est tirée par l'adoption croissante de processus spécialisés et à faible débit pour les semi-conducteurs, notamment l'inspection des plaquettes, la métrologie et les lignes de production pilotes.

Par candidature

Segment de traitement frontal dirigé car il représente le cœur des opérations de fabrication de semi-conducteurs

Par application, le marché est segmenté en traitement frontal, back-end (assemblage et emballage) et inspection et métrologie.

Le traitement frontal détenait la plus grande part du marché, en raison de son rôle essentiel dans les processus de fabrication de semi-conducteurs tels que la lithographie, la gravure, le dépôt et le nettoyage. Ces processus nécessitent un transfert de plaquettes très précis et sans contamination dans des environnements contrôlés en salle blanche et sous vide, ce qui fait des robots de manipulation de plaquettes un élément essentiel de la fabrication frontale. La demande est particulièrement forte dans le domaine de la production de nœuds avancés et des usines de fabrication de 300 mm, où le débit élevé, la précision et l'optimisation du rendement sont des priorités opérationnelles clés.

L’inspection et la métrologie devraient enregistrer une forte croissance et devraient croître à un TCAC de 7,3 % au cours de la période d’étude. La croissance de ce segment est tirée par l’accent croissant mis sur l’amélioration du rendement, la détection des défauts et le contrôle des processus dans la fabrication de semi-conducteurs.

Par utilisateur final

Le segment des fabricants de dispositifs intégrés est en tête en raison de la fabrication de semi-conducteurs et des volumes de production élevés

En fonction de l’utilisateur final, le marché est segmenté en fabricants de dispositifs intégrés (IDM), fonderies et assemblage et test externalisés de semi-conducteurs (OSAT).

Les fabricants de dispositifs intégrés (IDM) représentent la plus grande part du marché, grâce à leurs vastes opérations de fabrication de semi-conducteurs et à leurs exigences de production en grand volume. Les IDM tels qu'Intel, Samsung et Micron gèrent la fabrication de puces de bout en bout, y compris la fabrication, le traitement et, dans certains cas, le conditionnement des plaquettes, nécessitant des systèmes de manipulation des plaquettes hautement automatisés et précis. Ces organisations exploitent des installations de fabrication avancées et à grande échelle où le maintien du débit, la minimisation de la contamination et la garantie de la cohérence des processus sont essentiels.

Les fonderies devraient enregistrer le taux de croissance le plus élevé du marché, avec un TCAC de 9,5 % au cours de la période d'étude, en raison de l'externalisation croissante de la fabrication de semi-conducteurs par des entreprises sans usine. Les fonderies purement spécialisées telles que TSMC et GlobalFoundries étendent rapidement leurs capacités de fabrication pour répondre à la demande croissante de puces avancées et spécialisées.

Perspectives régionales du marché des robots de manipulation de plaquettes

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Wafer Handling Robots Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique arrive en tête avec la plus grande part de marché, générant un chiffre d’affaires de 1 113,14 millions de dollars en 2025 à l’échelle mondiale. Au sein de la région, la Chine et le Japon devraient atteindre respectivement environ 329,62 millions de dollars et 219,74 millions de dollars d’ici 2026. L’Asie-Pacifique reste le marché à la croissance la plus rapide, soutenu par la position dominante de la région dans la fabrication mondiale de semi-conducteurs et par l’expansion continue de la capacité de fabrication dans des économies clés telles que la Chine, le Japon, la Corée du Sud, Taiwan et les marchés émergents comme l’Inde. La croissance de la région est principalement tirée par la production de semi-conducteurs à grande échelle, en particulier dans la fabrication de logiques avancées, de mémoires et de nœuds matures, où le traitement de gros volumes de plaquettes nécessite des solutions de manipulation précises et sans contamination. Des pays comme Taïwan et la Corée du Sud sont leaders en matière de fabrication de nœuds avancés, tandis que la Chine continue d'étendre ses capacités nationales de semi-conducteurs grâce à d'importants investissements dans les infrastructures de fabrication.

Marché chinois des robots de manipulation de plaquettes

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 329,62 millions de dollars en 2026, soit environ 19,3 % des ventes mondiales.

Marché japonais des robots de manipulation de plaquettes

Le marché japonais en 2026 est estimé à environ 219,74 millions de dollars, ce qui représente environ 12,9 % des ventes mondiales.

Marché indien des robots de manipulation de plaquettes

Le marché indien en 2026 est estimé à environ 74,04 millions de dollars, soit environ 4,3 % des ventes mondiales.

Amérique du Nord

Le marché nord-américain a représenté plus de 247,54 millions de dollars de chiffre d'affaires en 2025. La croissance est soutenue par une forte activité de fabrication de semi-conducteurs, l'augmentation des investissements dans la fabrication et l'adoption croissante de technologies d'automatisation avancées aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée à l'expansion des installations de fabrication de semi-conducteurs, aux initiatives gouvernementales telles que la loi américaine CHIPS Act et au besoin croissant d'une manipulation de tranches de haute précision et sans contamination dans les environnements de fabrication avancés. Les entreprises des écosystèmes d'IDM, de fonderies et d'équipements à semi-conducteurs investissent de plus en plus dans des solutions automatisées de manipulation de plaquettes pour améliorer le débit, réduire l'intervention humaine et améliorer la fiabilité des processus.

Marché américain des robots de manipulation de plaquettes

Les États-Unis devraient dominer la région avec un chiffre d’affaires estimé à environ 237,47 millions de dollars en 2026. La croissance est tirée par la solide base de fabrication de semi-conducteurs du pays, l’augmentation des investissements dans les installations de fabrication avancées et l’adoption rapide de l’automatisation dans les opérations de traitement des plaquettes. Contrairement à de nombreuses régions, les fabricants américains de semi-conducteurs se concentrent fortement sur le déploiement d'environnements de fabrication hautement automatisés pour prendre en charge la production avancée de nœuds et améliorer l'efficacité du rendement. Des entreprises de premier plan telles qu'Intel, GlobalFoundries et de nouveaux entrants tels que TSMC et Samsung aux États-Unis étendent leurs capacités de fabrication, stimulant ainsi la demande de robots hautes performances. Ces systèmes sont largement utilisés dans les opérations de traitement initial, d'inspection et de manutention des matériaux pour garantir la précision, minimiser la contamination et prendre en charge la production en grand volume.

Europe

Le marché européen est soutenu par une base industrielle et de semi-conducteurs bien établie, une forte adoption de technologies d'automatisation avancées et une attention croissante portée à l'amélioration de l'efficacité de la fabrication. La croissance de la région est répartie dans des économies clés telles que l’Allemagne, le Royaume-Uni, la France, l’Italie et les Pays-Bas. La demande pour de tels robots est étroitement liée aux capacités de fabrication de semi-conducteurs de la région, en particulier dans les secteurs automobile, industriel et industriel.électronique de puissanceapplications, où la précision et la fiabilité sont essentielles. Les entreprises des écosystèmes d'IDM et d'équipements semi-conducteurs adoptent de plus en plus de solutions automatisées de manipulation de plaquettes pour améliorer le débit, garantir un traitement sans contamination et maintenir une qualité de production constante.

Marché britannique des robots de manipulation de plaquettes

Le marché britannique en 2026 est estimé à environ 12,34 millions de dollars, ce qui représente environ 0,7 % des ventes mondiales.

Marché allemand des robots de manipulation de plaquettes

Le marché allemand devrait atteindre environ 46,12 millions de dollars en 2026, soit environ 2,7 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par l'augmentation des investissements dans les capacités liées aux semi-conducteurs, les infrastructures de fabrication avancées et l'accent croissant mis sur la diversification technologique, en particulier en Israël, dans les pays du CCG et dans certaines économies d'Afrique du Nord. La demande pour de tels robots est étroitement liée à la présence d’activités de fabrication et de recherche de semi-conducteurs, ainsi qu’aux initiatives émergentes visant à développer des écosystèmes locaux de semi-conducteurs. Israël représente le marché le plus important de la région, soutenu par la présence d'installations avancées de fabrication de semi-conducteurs et par l'adoption massive de technologies d'automatisation de haute précision. Les pays du CCG connaissent une augmentation des investissements dans les industries de haute technologie, les infrastructures de recherche et la fabrication de produits électroniques, contribuant ainsi à l’adoption progressive de solutions d’automatisation des salles blanches et de manipulation des plaquettes.

Marché des robots de manipulation de plaquettes du CCG

Le marché du CCG devrait atteindre environ 12,82 millions de dollars en 2026, soit environ 0,8 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est soutenu par l’empreinte limitée mais en développement progressif de la fabrication de semi-conducteurs et d’électronique dans la région, en particulier au Brésil et dans certaines économies émergentes. La demande pour de tels robots est principalement tirée par des activités de niche dans les semi-conducteurs, des initiatives soutenues par le gouvernement et un intérêt croissant pour le renforcement des capacités locales en matière d’électronique et de semi-conducteurs. Le Brésil représente le marché clé de la région en raison de la présence d'initiatives de recherche et de fabrication de semi-conducteurs, ainsi que d'une base de fabrication électronique plus large qui soutient l'adoption progressive des technologies d'automatisation.

Marché brésilien des robots de manipulation de plaquettes

Le marché brésilien devrait atteindre environ 17,12 millions de dollars en 2026, soit environ 1,0 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'avantage concurrentiel repose sur la robotique de précision, l'expertise en intégration de semi-conducteurs et de solides relations avec les constructeurs OEM

Le marché est modérément consolidé, avec un positionnement concurrentiel moins déterminé par de larges portefeuilles de produits que par des capacités d'ingénierie de précision. D'autres facteurs incluent une expertise spécifique aux semi-conducteurs et des partenariats à long terme avec des fabricants d'équipements semi-conducteurs et des producteurs de puces. Des acteurs de premier plan tels que Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. et DAIHEN Corporation conservent des positions solides sur le marché. Une telle position est maintenue grâce à la fourniture de robots de manipulation de plaquettes de haute précision, de solutions d'automatisation intégrées et de systèmes compatibles avec les salles blanches adaptés aux environnements complexes de fabrication de semi-conducteurs. Leur force concurrentielle est renforcée par des capacités d'intégration approfondies avec les équipementiers OEM d'équipements de semi-conducteurs, une forte présence dans les processus de fabrication front-end et back-end, et la capacité à prendre en charge un transfert de tranches à haut débit et sans contamination.

La différenciation concurrentielle repose de plus en plus sur la capacité d’une entreprise à fournir des systèmes robotiques de très haute précision, compatibles avec le vide, intégrés à un contrôle de mouvement avancé, des plates-formes d’automatisation d’usine et des équipements de traitement des semi-conducteurs, plutôt que sur la seule gamme de produits. Alors que les fabricants de semi-conducteurs donnent la priorité à l’amélioration du rendement, à l’évolutivité de l’automatisation et à la production avancée de nœuds, les leaders du marché renforcent leurs investissements dans les technologies de manipulation de plaquettes de nouvelle génération, la conception de systèmes modulaires et l’amélioration des performances des salles blanches. De plus, la capacité à fournir des solutions personnalisées pour différentes tailles de tranches, exigences de processus et configurations d'équipement devient un facteur clé pour maintenir un avantage concurrentiel et développer les relations clients mondiales dans le domaine des semi-conducteurs.

- Par exemple, en janvier 2025, Daifuku Co., Ltd. a souligné les progrès réalisés dans ses systèmes de manutention de semi-conducteurs, notamment des solutions d'automatisation de salle blanche pour le transport de plaquettes et l'intégration en usine, prenant en charge les opérations de fabrication de semi-conducteurs à haut rendement.

LISTE DES ENTREPRISES CLÉS DE ROBOTS DE MANIPULATION DE PLAQUETTES PROFILÉES

- Brooks Automation (États-Unis)

- Société RORZE (Japon)

- Société Hirata (Japon)

- Kawasaki Industries Lourdes Ltée.(Japon)

- Société DAIHEN (Japon)

- Murata Machinery, Ltd. (Japon)

- Société électrique Yaskawa(Japon)

- KUKA AG(Allemagne)

- Isel USA Inc. (États-Unis)

- MGA Technologies(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :RORZE Corporation a continué d'élargir sa gamme de robots de manipulation de plaquettes sous vide, prenant en charge un transfert de plaquettes à grande vitesse et sans contamination dans des environnements avancés de fabrication de semi-conducteurs.

- Juillet 2025 :Brooks Automation (Azenta Inc.) a souligné les progrès réalisés dans ses solutions d'automatisation des semi-conducteurs, notamment les systèmes de manipulation de plaquettes intégrés aux plates-formes d'automatisation d'usine pour les processus de fabrication à haut débit.

- Mai 2025 :Hirata Corporation a mis l'accent sur ses systèmes d'automatisation de la production de semi-conducteurs, notamment des robots de manipulation de plaquettes conçus pour les environnements de salle blanche et leur intégration avec les équipements de traitement des semi-conducteurs.

- Mars 2025 :Murata Machinery, Ltd. (Muratec) a poursuivi le développement de systèmes d'automatisation pour salles blanches, prenant en charge le transport et la manipulation des plaquettes dans les installations de fabrication de semi-conducteurs.

- Janvier 2025 :Kawasaki Heavy Industries Ltd. a présenté sa gamme de robots à semi-conducteurs, notamment des robots compatibles avec les salles blanches, conçus pour la manipulation précise des plaquettes et le transfert automatisé de matériaux dans les environnements de fabrication.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des robots de manipulation de plaquettes comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,2 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type, configuration du robot, application, utilisateur final et région |

| Par type |

|

| Par configuration du robot |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1 588,89 millions de dollars en 2025 et devrait atteindre 3 204,78 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 247,54 millions de dollars.

Le marché devrait afficher un TCAC de 8,2 % au cours de la période de prévision.

Par utilisateur final, le segment des fabricants de dispositifs intégrés (IDM) est en tête du marché.

La demande croissante de semi-conducteurs, l’automatisation des usines, le besoin de manipulation de précision, de contrôle de la contamination et les progrès de la robotique en salle blanche stimulent la croissance du marché.

Brooks Automation, RORZE Corporation, Hirata Corporation et Kawasaki Heavy Industries Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés