Taille du marché, part et analyse de l’industrie des équipements de semi-conducteurs, par type d’équipement (équipement frontal, équipement back-end et autres équipements), par utilisateur final (IDM (fabricants de dispositifs intégrés), fonderies, OSAT (assemblage et test externalisés de semi-conducteurs) et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements d’investissement à semi-conducteurs et perspectives d’avenir

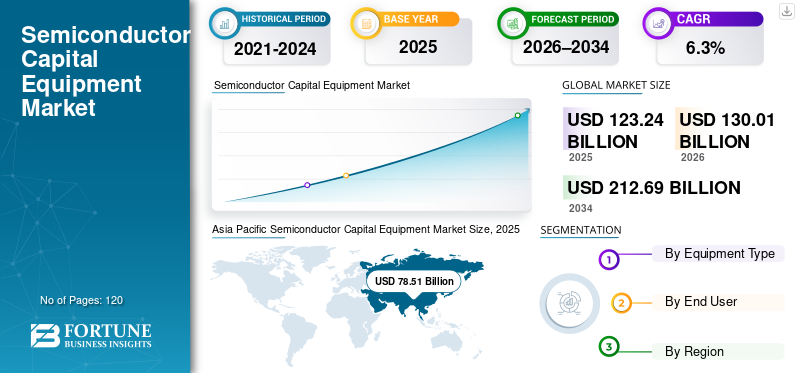

La taille du marché mondial des biens d’équipement pour semi-conducteurs était évaluée à 123,24 milliards USD en 2025. Le marché devrait passer de 130,01 milliards USD en 2026 à 212,69 milliards USD d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des biens d’équipement pour semi-conducteurs avec une part de marché de 63,7 % en 2025.

Les biens d'équipement pour semi-conducteurs comprennent les outils front-end et back-end utilisés dans les processus de fabrication, d'assemblage, de conditionnement et de test des plaquettes. La demande croissante d’infrastructures de centres de données et d’applications informatiques hautes performances accélère les investissements dans les technologies de processus avancées et les équipements de production. Le marché connaît une croissance soutenue, tirée par des investissements croissants dans la capacité de fabrication de semi-conducteurs pour prendre en charge l'expansion des applications à travers le monde.électronique grand public, automobile et industriel. Les fabricants de puces agrandissent et modernisent leurs installations de fabrication pour répondre aux exigences de performances, d’efficacité et d’évolutivité.

Des acteurs clés de l'industrie tels que ASML, Applied Materials, Lam Research, Tokyo Electron et KLA Corporation continuent de stimuler l'innovation dans les systèmes de lithographie, de dépôt, de gravure et d'inspection pour prendre en charge les nœuds avancés et la production de semi-conducteurs de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS À SEMI-CONDUCTEURS

Les investissements croissants dans les technologies avancées de nœuds et d’emballage sont une tendance clé du marché

Actuellement, dans le secteur des biens d'équipement pour semi-conducteurs, on observe une tendance accrue aux investissements vers des nœuds de processus avancés (c'est-à-dire les caractéristiques des dispositifs utilisés pour fabriquer des dispositifs de nouvelle génération) et de nouvelles technologies d'emballage avancées. En outre, les fonderies et les fabricants de dispositifs intégrés continueront d'augmenter leur capacité de production pour répondre à la demande croissante de puces logiques, de mémoire, d'accélérateurs d'IA et de calcul haute performance (HPC). L'utilisation de multiples applications telles que la lithographie EUV (Extreme Ultra Violet), les systèmes avancés de dépôt et de gravure et l'intégration hétérogène continueront de faire évoluer les modèles d'achat d'équipements dans l'industrie des semi-conducteurs. Le besoin croissant de diversification géopolitique dans la fabrication de semi-conducteurs a conduit à la construction de nouvelles usines de fabrication dans diverses régions inorganiques, fournissant ainsi un moteur supplémentaire pour maintenir les taux d’investissement en équipements.

- Par exemple, ASML a indiqué une croissance continue de la demande pour ses systèmes de lithographie EUV, tirée par une production et une demande accrues pour la fabrication de logique avancée et de mémoire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La forte demande de semi-conducteurs dans les domaines de l’IA, de l’automobile et de l’électronique grand public stimule la croissance du marché

L'utilisation croissante des semi-conducteurs dans l'intelligence artificielle,électronique automobile, l’infrastructure 5G et les appareils grand public sont un moteur majeur du marché. La complexité croissante des puces et les exigences de performances poussent les fabricants à investir dans des équipements de fabrication et de test de nouvelle génération. Les programmes d’incitation aux semi-conducteurs soutenus par le gouvernement et les stratégies nationales de fabrication accélèrent également l’expansion des usines de fabrication et l’achat d’équipements. Ces facteurs déterminent les cycles de dépenses en capital à long terme dans la fabrication de semi-conducteurs front-end et back-end.

- Par exemple, en mars 2025, TSMC et Samsung ont annoncé des plans d’investissement pluriannuels visant à accroître la capacité de fabrication de semi-conducteurs avancés.

RESTRICTIONS DU MARCHÉ

La forte intensité capitalistique et la nature cyclique des investissements dans les semi-conducteurs limitent la stabilité du marché

Le secteur des biens d'équipement pour les semi-conducteurs est à forte intensité de capital, les modèles de demande cycliques constituant des contraintes majeures pour l'industrie. L’achat de biens d’équipement est directement corrélé aux cycles de prix des semi-conducteurs, aux corrections de stocks et aux conditions macroéconomiques. Lorsque l’offre est trop élevée ou que la demande du marché final est faible, les fabricants de puces retardent ou réduisent leurs dépenses en capital pour l’équipement. De plus, en raison du coût élevé des équipements avancés (par exemple les systèmes de lithographie EUV), seul un petit nombre de grands fabricants adoptent ce type d'équipement. Le résultat est une source de revenus volatile pour les fournisseurs d’équipements de ce secteur. Par exemple, les périodes de correction des stocks de semi-conducteurs ont historiquement conduit à des réductions à court terme des dépenses d’équipement.

OPPORTUNITÉS DE MARCHÉ

L'expansion de l'emballage avancé et de la localisation régionale des usines crée des opportunités de croissance

La demande croissante de technologies d’emballage avancées telles que l’intégration 2,5D et 3D crée de nouvelles opportunités pour la croissance du marché des biens d’équipement à semi-conducteurs. Les architectures basées sur des chipsets et l'intégration hétérogène entraînent une demande accrue d'équipements d'assemblage, de conditionnement et de test. En parallèle, les initiatives régionales de fabrication de semi-conducteurs en Amérique du Nord, en Europe et en Asie ouvrent des opportunités aux fournisseurs d'équipements pour soutenir les efforts de construction et de localisation de nouvelles usines. Ces développements devraient soutenir une demande soutenue d’équipements sur le long terme.

- Par exemple, Applied Materials a élargi son portefeuille pour répondreemballage avancéet les exigences en matière d'ingénierie des matériaux.

Analyse de segmentation

Par type d'équipement

Les équipements front-end détiennent la plus grande part de marché, grâce aux investissements avancés dans l'expansion des nœuds et de la capacité

En fonction du type d’équipement, le marché est divisé en équipements front-end, back-end et autres équipements.

En 2025, le segment des équipements frontaux représentait la part de marché des biens d’équipement à semi-conducteurs la plus élevée. L'équipement frontal comprend des outils de lithographie, de gravure, de dépôt et de nettoyage essentiels à la fabrication des plaquettes. Les investissements croissants dans les nœuds de logique et de mémoire avancés, ainsi que l’expansion des capacités des principaux fabricants de semi-conducteurs, génèrent une demande soutenue pour les outils front-end. La complexité croissante de la conception des puces et la transition vers des nœuds de processus plus petits renforcent encore la domination des équipements front-end dans les dépenses d'investissement globales.

- Par exemple, ASML a signalé une croissance continue de la demande de systèmes de lithographie EUV, à mesure que les fabricants de puces développent leur capacité de fabrication avancée.

Le segment des équipements back-end devrait augmenter avec un TCAC de 6,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Les fabricants d'appareils intégrés ont dominé les dépenses en capital en raison d'opérations intégrées verticalement

En fonction de l’utilisateur final, le marché est segmenté en IDM (fabricants d’appareils intégrés), fonderies, OSAT (assemblage et test externalisés de semi-conducteurs) et autres.

En 2025, le segment des IDM (fabricants d’appareils intégrés) détenait la part de marché la plus élevée. Les IDM gèrent à la fois la conception et la fabrication des puces en interne, ce qui entraîne des dépenses d'investissement importantes et cohérentes dans les processus de production front-end et back-end. Ces entreprises investissent massivement dans la modernisation des installations de fabrication afin de prendre en charge les technologies avancées, d'améliorer le rendement et d'améliorer l'efficacité de la production. Une demande continue poursemi-conducteursdans les applications automobiles, industrielles et électroniques grand public soutient un investissement en capital soutenu par les IDM.

- Par exemple, Intel a annoncé des investissements à long terme pour accroître la capacité de fabrication de semi-conducteurs et moderniser les installations de fabrication.

Le segment des fonderies devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Perspectives régionales du marché des biens d’équipement à semi-conducteurs

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Semiconductor Capital Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique occupait une position dominante sur le marché en 2024 et a conservé sa part de leader en 2025, avec une valorisation boursière de 78,51 milliards de dollars. La croissance du marché de la région est soutenue par la forte concentration d’usines de fabrication de semi-conducteurs, d’importants investissements dans de nouvelles usines et par le leadership dans la production de logique avancée et de mémoire. Des pays comme la Chine, la Corée du Sud et le Japon représentent une part importante de la capacité mondiale de fabrication de semi-conducteurs, générant une demande soutenue d’équipements front-end et back-end.

Marché japonais des équipements de semi-conducteurs

Le marché japonais en 2026 est estimé à environ 11,20 milliards de dollars, ce qui représente environ 8,6 % du chiffre d'affaires mondial.

Marché chinois des équipements de semi-conducteurs

Le marché chinois en 2026 est estimé à environ 29,75 milliards de dollars, soit environ 22,9 % du marché mondial.

Marché indien des équipements de semi-conducteurs

Le marché indien en 2026 est estimé à environ 3,48 milliards de dollars, soit environ 2,7 % du marché mondial.

Amérique du Nord

L’Amérique du Nord devrait atteindre une valorisation boursière de 26,87 milliards de dollars d’ici 2026, ce qui en fera l’une des régions du marché à la croissance la plus rapide. Les investissements renouvelés dans la fabrication nationale de semi-conducteurs et le développement de technologies avancées stimulent le marché. La région bénéficie de la présence de fabricants et de fournisseurs d'équipements intégrés de premier plan, ainsi que de fortes incitations soutenues par le gouvernement pour renforcer la production locale de puces.

Marché américain des équipements de semi-conducteurs

Le marché américain en 2026 est estimé à 24,26 milliards de dollars, soit environ 18,7 % des revenus mondiaux. Le marché américain continue de bénéficier de projets de construction d’usines à grande échelle et de la modernisation des installations existantes, ce qui le positionne comme un contributeur clé aux dépenses mondiales d’équipement.

Europe

L'Europe devrait enregistrer une valorisation boursière de 13,51 milliards USD en 2026. La région connaît une croissance constante du marché, soutenue par des initiatives stratégiques visant à renforcer l'autosuffisance régionale en matière de semi-conducteurs. Investissements dans les semi-conducteurs automobiles,électronique de puissance, et les puces industrielles stimulent la demande d’équipements de fabrication et de test. Divers pays jouent un rôle essentiel en soutenant la demande d’équipements grâce à leurs solides bases de fabrication d’automobiles et d’électronique industrielle.

Marché britannique des équipements de semi-conducteurs

Le marché britannique en 2026 est estimé à environ 1,80 milliard de dollars, ce qui représente environ 1,4 % des revenus mondiaux.

Marché allemand des équipements de semi-conducteurs

Le marché allemand devrait atteindre 3,39 milliards de dollars en 2026, soit environ 2,6 % des ventes mondiales.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. L’Amérique du Sud devrait atteindre une valorisation boursière de 2,81 milliards USD en 2026. La croissance du marché dans la région est soutenue par l’expansion progressive des activités de fabrication et d’assemblage de produits électroniques, ainsi que par l’intérêt accru pour les tests et le conditionnement des semi-conducteurs. Le marché du Moyen-Orient et de l'Afrique devrait atteindre 3,83 milliards de dollars en 2026. Les initiatives régionales axées sur la diversification technologique, la fabrication électronique et le développement industriel soutiennent la demande émergente d'équipements de fabrication et de test de semi-conducteurs, en particulier dans les pays du CCG.

Marché des équipements de semi-conducteurs du CCG

Le marché du CCG devrait atteindre environ 1,55 milliard de dollars en 2026, soit environ 1,2 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les technologies de processus avancées et l’expansion des capacités pour renforcer les positions sur le marché

Le marché des biens d'équipement pour semi-conducteurs est très concentré, avec un nombre limité d'entreprises représentant une part importante du volume global des ventes d'équipements. Les principaux fournisseurs mondiaux (ASML, Applied Materials, Lam Research, Tokyo Electron et KLA Corporation) contrôlent la majeure partie de l'approvisionnement, car ils disposent de capacités technologiques établies, de la plus grande base de clients installés et de relations solides avec les principaux fabricants de semi-conducteurs. Ces sociétés fournissent les éléments clés pour produire des produits avancés de logique, de mémoire et de fonderie grâce à leur innovation continue dans les technologies de lithographie, de dépôt, de gravure et d’inspection. Les stratégies concurrentielles des principaux fournisseurs consistent à continuer à développer de nouveaux nœuds de processus, à prendre en charge l'intégration hétérogène et à optimiser le rendement tout en élargissant leurs capacités de support globales pour les clients. De plus, leurs accords d'approvisionnement à long terme, leurs programmes de co-développement avec les fabricants de puces et leurs investissements dans des plates-formes d'équipement de nouvelle génération font partie de leur stratégie concurrentielle pour l'avenir.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE SEMI-CONDUCTEURS PROFILÉES

- Avantest (Japon)

- Matériaux appliqués(NOUS.)

- ASM International (Pays-Bas)

- ASML(Pays-Bas)

- Hitachi High-Tech (Japon)

- KLA Corporation (États-Unis)

- Lam Research (États-Unis)

- SCREEN Holdings (Japon)

- Teradyne (États-Unis)

- Électron de Tokyo(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2026: ASML a annoncé des commandes trimestrielles record d'environ 15,70 milliards de dollars pour des biens d'équipement de lithographie avancée, reflétant une forte demande mondiale alors que les usines de semi-conducteurs augmentent leur capacité de production de puces hautes performances.

- décembre 2025: NY Creates et le fabricant japonais d'équipements semi-conducteurs SCREEN ont convenu d'une collaboration de recherche sur 10 ans, d'un montant de 75 millions de dollars, axée sur l'avancement des technologies de fabrication de puces, notamment la gravure humide et la lithographie EUV à haute NA.

- septembre 2025: ASML a investi 1,5 milliard de dollars dans la start-up française d'IA Mistral AI et a formé un partenariat stratégique pour intégrer l'IA dans les outils de fabrication de puces et la R&D, renforçant ainsi l'innovation en matière d'équipements semi-conducteurs.

- août 2025: Applied Materials a formé un partenariat stratégique avec Apple et Texas Instruments pour fournir des équipements semi-conducteurs fabriqués aux États-Unis et investir dans une nouvelle usine en Arizona, renforçant ainsi la capacité nationale de fabrication de puces et faisant progresser le déploiement d'outils avancés.

- avril 2025: Applied Materials a acquis une participation de 9 % dans BE Semiconductor Industries pour co-développer la première solution d'équipement de collage hybride entièrement intégrée du secteur, stimulant ainsi les avancéesconditionnement

- mars 2025: ASML et IMEC ont signé un accord de partenariat stratégique de cinq ans pour soutenir la recherche sur les semi-conducteurs et l'innovation durable en Europe, combinant l'expertise dans les technologies avancées de fabrication de puces.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'équipement, utilisateur final et région |

|

Par type d'équipement |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 123,24 milliards de dollars en 2025 et devrait atteindre 212,69 milliards de dollars d'ici 2034.

En 2026, la valeur marchande de l’Amérique du Nord atteindra 26,87 milliards de dollars.

Le marché devrait afficher un TCAC de 6,3% au cours de la période de prévision 2026-2034.

Par type d’équipement, le segment des équipements frontaux domine le marché.

Le marché est stimulé par une forte demande de puces avancées dans les domaines de l'IA, de l'automobile, de la 5G et de l'électronique grand public, ainsi que par le soutien du gouvernement à l'expansion de la fabrication de semi-conducteurs.

ASML, Applied Materials, Lam Research, Tokyo Electron et KLA Corporation sont les principaux acteurs du marché mondial.

L’Asie-Pacifique dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés