Taille du marché, part et analyse de l’industrie des équipements d’assemblage et d’emballage de semi-conducteurs, par type (lieurs de matrices, liants de fils, équipements d’emballage et autres), par application (IDM et OSAT), par industrie d’utilisation finale (électronique grand public, électronique automobile, électronique industrielle, dispositifs médicaux, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES ASSEMBLAGES DE SEMI-CONDUCTEURS ET DES ÉQUIPEMENTS D’EMBALLAGE ET PERSPECTIVES FUTURES

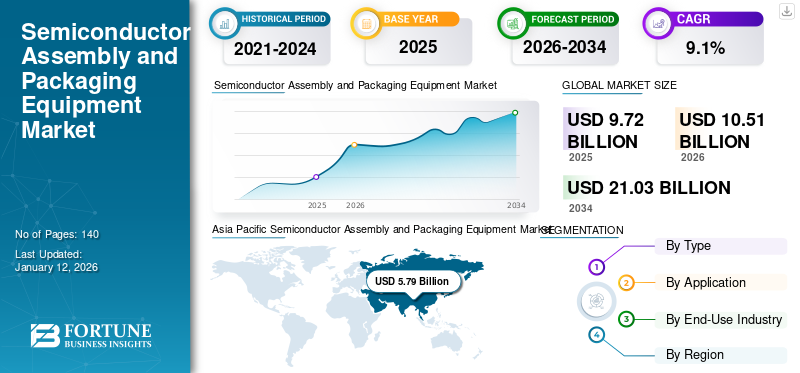

La taille du marché mondial des équipements d’assemblage et de conditionnement de semi-conducteurs était évaluée à USD9.72milliards de dollars en 2025. Le marché devrait passer d’USD10.51milliards en 2026 en USD21.03milliards d’ici 2034, affichant un TCAC de9,1%pendant la période de prévision. L'Asie-Pacifique a dominé le marché des équipements d'assemblage et de conditionnement de semi-conducteurs avec une part de59,6%en 2025.

Le marché mondial connaît une forte croissance, tirée par la demande croissante de technologies d’emballage avancées, de miniaturisation et de calcul haute performance. Comme des industries telles queélectronique grand public, l'automobile et les télécommunications adoptent de plus en plus des conceptions de semi-conducteurs complexes, le besoin de solutions d'emballage efficaces et précises continue d'augmenter. Les principaux acteurs du marché se concentrent sur l’automatisation, la détection des défauts basée sur l’IA et l’intégration de l’Industrie 4.0 pour améliorer l’efficacité de la production. Si la pandémie de COVID-19 a initialement perturbé les chaînes d’approvisionnement, elle a également accéléré les efforts de localisation et l’augmentation des investissements dans la fabrication de semi-conducteurs, en particulier en Asie-Pacifique et en Amérique du Nord.

À l’avenir, le marché devrait connaître une croissance soutenue, alimentée par l’expansion de l’IA, de la 5G, de l’IoT et des véhicules électriques, qui nécessitent des solutions avancées d’emballage de semi-conducteurs. L’évolution vers une intégration hétérogène, y compris le packaging 2,5D et 3D, stimulera davantage l’innovation dans les technologies de liaison et d’encapsulation. De plus, les initiatives gouvernementales visant à renforcer la production nationale de semi-conducteurs dans des régions clés stimuleront la demande d'équipements. Toutefois, les défis liés à la chaîne d’approvisionnement et les coûts d’investissement élevés peuvent constituer des obstacles. Malgré cela, les investissements continus en R&D et les progrès technologiques maintiendront le marché sur une trajectoire ascendante, l’Asie-Pacifique conservant son leadership en termes de part de marché et de taux de croissance. ASM Pacific Technology, Kulicke & Soffa Industries, BE Semiconductor Industries, TOWA Corporation et Shinkawa Ltd comptent parmi les principaux acteurs du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des équipements d’assemblage et d’emballage de semi-conducteurs

L’essor des puces IA et HPC stimule la demande d’emballages avancés

L’adoption croissante de Intelligence artificielle (IA)et les puces de calcul haute performance (HPC) accélèrent considérablement la demande de technologies de conditionnement de semi-conducteurs. À mesure que les charges de travail de l’IA et les exigences en matière de traitement des données augmentent, les méthodes de packaging traditionnelles ont du mal à fournir les performances, l’efficacité énergétique et la densité d’interconnexion nécessaires. Cela a conduit à l'adoption rapide du packaging 2,5D/3D, des architectures de chipsets et de l'intégration de la mémoire à large bande passante (HBM), qui nécessitent tous une liaison de puces de haute précision et des technologies d'interconnexion avancées.

Les principaux fabricants de semi-conducteurs et fournisseurs OSAT investissent massivement dans le Wafer-Level Packaging (WLP), le packaging fan-out et l'intégration hétérogène pour répondre aux exigences de performances des accélérateurs d'IA, des GPU et des processeurs des centres de données. Cette tendance devrait générer une croissance soutenue sur le marché des équipements d’assemblage et de conditionnement de semi-conducteurs, alors que les fabricants cherchent à développer des solutions de conditionnement de pointe qui permettent une informatique pilotée par l’IA plus rapide et plus efficace.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante de véhicules électriques (VE) accélère les progrès du conditionnement des semi-conducteurs

L'expansion rapide du marché des véhicules électriques (VE) stimule considérablement la demande d'équipements avancés de conditionnement et d'assemblage de semi-conducteurs, car les véhicules électriques modernes dépendent d'un nombre croissant de composants semi-conducteurs pour un fonctionnement efficace. Contrairement aux véhicules à moteur à combustion interne (ICE) conventionnels, les véhicules électriques nécessitent des semi-conducteurs de puissance hautes performances, des puces de gestion de batterie, des microcontrôleurs etSystèmes avancés d'aide à la conduite (ADAS)transformateurs, qui exigent tous des solutions d’emballage de pointe pour garantir l’efficacité thermique, la fiabilité et la miniaturisation. L'électronique de puissance, en particulier les dispositifs de puissance à base de carbure de silicium (SiC) et de nitrure de gallium (GaN), deviennent essentiels pour améliorer l'efficacité énergétique et étendre l'autonomie des batteries, ce qui nécessite des solutions d'emballage haute densité et haute fiabilité telles que des puces sur tranche, des liaisons flip-chip et des emballages de modules d'alimentation.

À mesure que les fabricants de véhicules électriques intègrent davantage de fonctionnalités de conduite autonome, de solutions de connectivité et de groupes motopropulseurs économes en énergie, les emballages de semi-conducteurs doivent évoluer pour prendre en charge des densités de puissance plus élevées et des vitesses de traitement des données plus rapides. Ce changement stimule les investissements dans les solutions de système dans le boîtier (SiP), le conditionnement au niveau des tranches (WLP) et l'intégration 3D, qui nécessitent des équipements spécialisés de liaison de puces, de liaison par fil et de conditionnement en sortance. Alors que le marché des véhicules électriques devrait poursuivre sa trajectoire de croissance à deux chiffres, la demande de technologies innovantes d’emballage de semi-conducteurs restera un moteur clé de la croissance du marché des équipements d’assemblage et d’emballage de semi-conducteurs.

Restrictions du marché

Des besoins élevés en investissements en capital limitant l’expansion du marché

Le marché des équipements d’assemblage et de conditionnement de semi-conducteurs est confronté à une contrainte importante en raison des investissements élevés en capital requis pouremballage avancétechnologies. Alors que l'industrie évolue vers le packaging 2,5D/3D, le Wafer-Level Packaging (WLP) et l'intégration hétérogène, les fabricants doivent investir dans des technologies de pointe de collage de puces, de câblage et d'interconnexion avancées, qui impliquent des coûts initiaux élevés. La mise en place d'installations d'assemblage et de conditionnement de pointe nécessite des dépenses substantielles en infrastructures de salles blanches, en automatisation de précision et en équipements de test de haute technologie, ce qui rend difficile pour les petits acteurs et les nouveaux entrants de rivaliser avec les leaders établis du secteur.

De plus, les longs cycles de développement et de qualification des solutions avancées de conditionnement de semi-conducteurs mettent encore plus à rude épreuve les ressources en capital, car les entreprises doivent garantir la fiabilité, les performances et la conformité aux normes industrielles strictes avant le déploiement commercial. La hausse du coût de la main d’œuvre qualifiée, des matières premières et les efforts continus de R&D exacerbent encore les pressions financières, en particulier dans les régions où les incitations gouvernementales à la fabrication de semi-conducteurs sont limitées. En conséquence, de nombreux petits fournisseurs d’OSAT et IDM ont du mal à faire évoluer leurs opérations, ce qui conduit à une consolidation du marché, où seuls des acteurs financièrement solides peuvent soutenir une croissance et une innovation à long terme.semi-conducteurtechnologies d’équipement d’assemblage et d’emballage.

Opportunités de marché

Les incitations gouvernementales et les efforts de localisation génèrent de nouveaux investissements

L’accent croissant mis sur l’autosuffisance et la localisation des semi-conducteurs présente une opportunité importante pour le marché des équipements d’assemblage et de conditionnement de semi-conducteurs. Les gouvernements du monde entier offrent des incitations, des subventions et des financements substantiels pour renforcer leurs écosystèmes nationaux de semi-conducteurs, réduisant ainsi la dépendance à l’égard des chaînes d’approvisionnement étrangères. Des initiatives telles que la loi américaine CHIPS Act, la loi européenne sur les puces et les programmes chinois d’investissement dans les semi-conducteurs génèrent des investissements à grande échelle dans la fabrication de semi-conducteurs, y compris dans les installations d’assemblage et de conditionnement. En conséquence, de nouvelles installations IDM et OSAT sont créées, entraînant une demande accrue de dispositifs de liaison de puces, de dispositifs de liaison par fil et d'équipements de conditionnement au niveau des tranches.

De plus, les tensions géopolitiques et les restrictions commerciales poussent les entreprises à diversifier leurs chaînes d’approvisionnement et à créer des pôles régionaux d’emballage, notamment en Amérique du Nord, en Europe et en Asie du Sud-Est. Des pays comme l'Inde, le Vietnam et la Malaisie apparaissent comme des destinations attractives pour les investissements dans l'emballage des semi-conducteurs en raison des incitations gouvernementales, de la baisse des coûts de production et de l'expertise technique croissante. Cette tendance devrait stimuler la demande de technologies d'emballage de nouvelle génération, alors que les entreprises cherchent à établir des installations d'assemblage et de test sécurisées, efficaces et évolutives, créant ainsi des opportunités de croissance à long terme pour les fabricants d'équipements d'emballage de semi-conducteurs.

IMPACT DE LA DURABILITÉ

Les exigences croissantes en matière de durabilité stimulent l'innovation dans l'assemblage et le conditionnement des semi-conducteurs

L’attention croissante portée à la durabilité remodèle l’industrie mondiale des équipements d’assemblage et de conditionnement de semi-conducteurs, poussant les fabricants à adopter des pratiques respectueuses de l’environnement. Les gouvernements et les organismes industriels appliquent des réglementations environnementales plus strictes, telles que la réduction des matières dangereuses, la minimisation des déchets et l'amélioration de l'efficacité énergétique. En conséquence, les fabricants d’équipements intègrent des technologies plus vertes, notamment des machines à faible consommation d’énergie, des matériaux d’emballage recyclables et des processus économes en eau, pour se conformer aux normes en évolution.

Ce changement est également motivé par la demande des consommateurs et des entreprises pour une électronique plus verte, obligeant les entreprises de semi-conducteurs à s’aligner sur les objectifs de neutralité carbone. Les entreprises qui investissent dansemballage durableles solutions, telles que les matériaux biosourcés et les techniques avancées de gestion thermique, acquièrent un avantage concurrentiel. Toutefois, ces changements nécessitent d’importants investissements en capital, ce qui pourrait mettre au défi les petits acteurs du marché. En fin de compte, la durabilité n’est pas seulement un facteur de conformité, mais aussi un moteur clé de l’innovation, façonnant l’avenir de l’assemblage et du conditionnement des semi-conducteurs.

ANALYSE DE SEGMENTATION

Par type

La demande croissante de technologies d’emballage avancées entraîne la domination des équipements d’emballage

En fonction du type, le marché est segmenté en soudeurs à matrice, soudeurs par fil, équipements d’emballage et autres.

L’équipement d’emballage détient la part la plus élevée et le TCAC le plus élevé sur le marché mondial des équipements d’assemblage et d’emballage de semi-conducteurs. Cette domination est motivée par l'adoption croissante de technologies de conditionnement avancées telles que le conditionnement au niveau des tranches (FOWLP),système dans le package (SiP)et les emballages 2,5D/3D, qui nécessitent des solutions sophistiquées d'encapsulation, de moulage et de liaison de substrat. La demande croissante de calcul haute performance (HPC), de puces d'IA et d'intégration hétérogène alimente davantage les investissements dans la technologie de conditionnement au niveau tranche et de puces retournées, qui s'appuient fortement sur des équipements de conditionnement avancés. De plus, l’électrification dans l’automobile, le déploiement de la 5G et l’informatique de pointe stimulent la demande de boîtiers semi-conducteurs compacts et haute densité, renforçant ainsi le besoin de solutions d’emballage de précision.

Les soudeurs de puces suivent de près en termes de part de marché et de croissance en raison de leur rôle essentiel dans la garantie d'un placement rapide et précis des puces semi-conductrices sur des substrats ou des tranches. Avec l'essor des boîtiers multipuces, des architectures de chipsets et des dispositifs à semi-conducteurs de puissance, la demande d'équipements de liaison de puces de haute précision a explosé. Ce segment devrait détenir 30 % de part de marché en 2024.

Les liaisons filaires, bien qu'elles restent essentielles pour le conditionnement traditionnel des semi-conducteurs, connaissent une croissance relativement plus lente en raison de l'évolution vers la liaison par puces retournées et le conditionnement au niveau des tranches. Cependant, ils continuent de jouer un rôle important dans les applications sensibles aux coûts, en particulier dans les emballages de semi-conducteurs existants,électronique automobileet les appareils industriels.

Le segment autres comprend divers équipements de collage, d'encapsulation et d'inspection, qui jouent un rôle de soutien dans le processus d'assemblage et d'emballage. Cette catégorie connaît une demande stable de la part d'applications de niche et d'exigences d'emballage spécialisées, mais détient une part plus petite par rapport aux segments principaux des équipements d'emballage et de collage.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les capacités croissantes d’emballage en interne favorisent la domination de l’IDM

En fonction des applications, le marché est segmenté en IDM et OSAT.

Les IDM (Integrated Device Manufacturers) détiennent la part la plus élevée et le TCAC le plus élevé sur le marché mondial des équipements d’assemblage et de conditionnement de semi-conducteurs. Cela est principalement dû à l’importance croissante qu’ils accordent aux capacités internes de conditionnement et de test, réduisant ainsi leur dépendance à l’égard des fournisseurs OSAT (Outsourced Semiconductor Assembly and Test). Leur domination peut également être attribuée à leur capacité à contrôler l’ensemble de la chaîne de valeur des semi-conducteurs, depuis la conception et la fabrication des puces jusqu’au conditionnement et aux tests.

Les fournisseurs d’OSAT (Outsourced Semiconductor Assembly and Test), bien que cruciaux pour l’écosystème des semi-conducteurs, détiennent une part de marché comparativement plus faible. Ils servent principalement les entreprises de semi-conducteurs sans usine et les IDM qui externalisent les processus d'emballage, ce qui les rend plus sensibles aux fluctuations du marché et aux pressions sur les prix. Cependant, les OSAT restent essentiels pour les solutions d'emballage rentables et à gros volume, en particulier dans les applications d'électronique grand public et de semi-conducteurs de milieu de gamme. Le segment OSAT devrait acquérir 40 % de part de marché en 2025.

Par secteur d'utilisation finale

L'électronique grand public domine en raison de volumes de production élevés des smartphones et ordinateurs portables

Par industrie d’utilisation finale, le marché est divisé en électronique grand public, électronique automobile, électronique industrielle,dispositifs médicaux, aérospatiale et défense, et autres.

L’électronique grand public détient la part la plus élevée du marché mondial des équipements d’assemblage et de conditionnement de semi-conducteurs. Cette domination est motivée par les volumes de production élevés de smartphones, d’ordinateurs portables, de tablettes, d’appareils portables et d’appareils domestiques intelligents, qui nécessitent tous des solutions avancées d’emballage de semi-conducteurs.

L'électronique automobile détient le TCAC le plus élevé, alimenté par l'électrification rapide des véhicules, l'essor de la conduite autonome et l'augmentation de la teneur en semi-conducteurs dans les voitures modernes. L’évolution vers les véhicules électriques (VE), les systèmes avancés d’aide à la conduite (ADAS) et la connectivité embarquée stimule la demande d’emballages de semi-conducteurs de haute fiabilité et thermiquement efficaces. Le segment devrait détenir 22 % de part de marché en 2025.

L'électronique industrielle détient une part importante du marché en raison de l'adoption croissante d'applications industrielles basées sur l'automatisation, la robotique et l'IoT. Dans le même temps, les dispositifs médicaux connaissent une forte croissance, portée par les moniteurs de santé portables, les équipements d’imagerie et l’électronique médicale implantable. Le besoin de puces miniaturisées et hautes performances dans les applications médicales fait progresser les solutions d’emballage biocompatibles et hermétiques. L'aérospatiale et la défense s'appuient sur un boîtier semi-conducteur de haute fiabilité et résistant aux radiations pour les applications critiques dans les domaines de l'avionique,communications par satelliteet l'électronique de défense.

Le segment des dispositifs médicaux devrait afficher un TCAC de 9,41 % au cours de la période de prévision.

Perspectives régionales du marché des équipements d’assemblage et d’emballage de semi-conducteurs

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Semiconductor Assembly and Packaging Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a capturé 59,60 % du marché mondial en 2025, générant 5,79 milliards de dollars de revenus, et devrait atteindre 6,33 milliards de dollars en 2026. L’Asie-Pacifique domine, représentant la plus grande part de marché des équipements d’assemblage et de conditionnement de semi-conducteurs et le TCAC le plus élevé. Le leadership de la région est tiré par la Chine, Taiwan, la Corée du Sud et le Japon, qui servent de plaques tournantes mondiales pour la fabrication et le conditionnement de semi-conducteurs. Les incitations gouvernementales, les investissements importants dans la fabrication de puces et la présence d’IDM et d’OSAT majeurs alimentent la croissance du marché. De plus, l’essor de l’IA, de la 5G et Véhicules électriques (VE)stimule la demande de technologies d’emballage avancées. La valeur du marché régional en 2025 était de USD 5,79milliards, et en 2026, la valeur marchande a dominé la région de USD6.33milliard.

La Chine est le plus grand acteur sur le marché des équipements d’assemblage et de conditionnement de semi-conducteurs en Asie-Pacifique, représentant une part importante des opérations OSAT mondiales. Le pays abrite de grandes entreprises d'emballage, telles que JCET, Tongfu Microelectronics (TFME) et Hua Tian Electronics, qui étendent leurs capacités d'emballage avancées en réponse aux restrictions commerciales américaines. La valeur marchande en Chine devrait être de 1 USD3.07milliards en 2026.

D’un autre côté, l’Inde prévoit d’atteindre le dollar0,61 milliard en 2026.et le Japon devrait conserver son dollar0,48milliards en 2026.

Alors que les États-Unis imposent des contrôles à l’exportation sur les technologies de semi-conducteurs haut de gamme, la Chine a accéléré ses investissements nationaux dans ces semi-conducteurs dans le cadre de sa stratégie « Made in China 2025 ». Cela comprend un financement massif pour le packaging au niveau des tranches (WLP), le flip-chip bonding et les technologies d'intégration 2,5D/3D. Le gouvernement chinois subventionne également les fabricants locaux d’équipements semi-conducteurs afin de réduire leur dépendance à l’égard des fournisseurs américains et européens.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a contribué pour environ 1,96 milliard de dollars au marché mondial en 2025, soit une part de 20,20 %, et devrait atteindre 2,11 milliards de dollars en 2026. présentant le deuxième TCAC à croissance la plus rapide de 7,66 % au cours de la période de prévision, soutenu par les principaux acteurs de l'IDM tels qu'Intel, Texas Instruments et Micron. La région connaît une résurgence de la fabrication de semi-conducteurs en raison de la loi CHIPS, qui vise à réduire la dépendance à l'égard des fournisseurs asiatiques et à renforcer les capacités locales de conditionnement et de test. Le conditionnement avancé des semi-conducteurs, tel que le pont d'interconnexion multi-die intégré (EMIB) et l'empilement 3D, gagne du terrain parmi les entreprises américaines de semi-conducteurs. L’expansion des opérations OSAT par des sociétés telles qu’Amkor et ASE aux États-Unis renforce encore l’écosystème d’assemblage de semi-conducteurs en Amérique du Nord. La taille du marché américain est estimée à USD1,47milliards en 2026.

Europe

En 2025, le marché européen s'élevait à 1,41 milliard de dollars, soit 14,50 % de la demande mondiale, et devrait atteindre 1,5 milliard de dollars en 2026. L'Europe joue un rôle essentiel sur le marché des équipements d'assemblage et de conditionnement de semi-conducteurs, tiré par les secteurs de l'automobile et de l'électronique industrielle. Des pays comme l'Allemagne, les Pays-Bas et la France investissent dans des solutions d'électronique de puissance et de packaging MEMS pour prendre en charge les applications électriques, l'automatisation et l'Industrie 4.0. Les sociétés allemandes Infineon et Bosch sont leaders dans le domaine du conditionnement des semi-conducteurs de puissance, tandis que STMicroelectronics (France-Italie) fait progresser les dispositifs de puissance SiC et GaN. La loi européenne sur les puces devrait renforcer les capacités de la région en matière de semi-conducteurs, en mettant l’accent sur le packaging avancé des nœuds et la localisation des chaînes d’approvisionnement. La valeur marchande au Royaume-Uni devrait être de 1 USD0,25milliards en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre le dollar0,57en 2026. La France devrait en détenir 0,11 milliard en 2025.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 0,31 milliard de dollars, contribuant à hauteur de 3,20 % aux revenus du marché mondial, et devraient atteindre 0,33 milliard de dollars en 2026. Bien que le Moyen-Orient et l'Afrique détiennent une part de marché relativement faible, la région connaît une croissance des investissements danscentres de données, les télécommunications et les infrastructures intelligentes. L’Arabie saoudite et les Émirats arabes unis mènent des efforts de transformation numérique, qui stimulent la demande de puces informatiques à performances améliorées, d’IA et de semi-conducteurs. Les gouvernements de ces pays lancent des initiatives pour localiser l’assemblage de semi-conducteurs et attirer des acteurs mondiaux. Bien que l'activité locale de conditionnement de semi-conducteurs soit limitée, les partenariats avec les fabricants mondiaux de puces devraient favoriser la croissance future. L'Afrique du Sud joue également un rôle dans la recherche sur les semi-conducteurs, mais les opérations de conditionnement à grande échelle en sont encore à leurs balbutiements. La taille du marché du CCG est estimée à 0,80 milliard de dollars en 2025.

Amérique du Sud

L’Amérique du Sud détient une part de marché plus réduite, la demande provenant principalement de l’électronique grand public, des applications industrielles et de l’électronique automobile. Le Brésil et le Mexique sont les principaux marchés, le Mexique bénéficiant de sa proximité avec la chaîne d'approvisionnement américaine en semi-conducteurs. Le Brésil dispose de certaines capacités locales d'assemblage de semi-conducteurs, notamment dans le domaine des cartes à puce etRFIDl’emballage des puces, mais la région reste dépendante des importations de technologies avancées de semi-conducteurs. Les incitations gouvernementales en faveur de la fabrication de produits électroniques au Mexique contribuent à attirer les investissements dans le conditionnement des semi-conducteurs, mais la croissance reste modeste par rapport à d'autres régions.

L’Amérique latine a enregistré un marché de 0,25 milliard de dollars en 2025, soit 2,50 % de la part de marché mondiale, et devrait atteindre 0,26 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les innovations technologiques et l’expansion stratégique stimulent le leadership sur le marché

Les principaux acteurs du marché mondial des équipements d'assemblage et de conditionnement de semi-conducteurs investissent massivement dans les technologies de conditionnement avancées, telles que le conditionnement au niveau des tranches, le conditionnement en sortance, le conditionnement de circuits intégrés 2,5D/3D et la liaison par puces retournées, pour répondre à la demande croissante de calcul haute performance et de miniaturisation. Ils offrent un portefeuille de produits diversifié couvrant les soudeurs de puces, les soudeurs de fils, les systèmes d'encapsulation, les équipements de découpe et les solutions d'amincissement des plaquettes, destinés à des secteurs tels que l'électronique grand public, l'automobile ettélécommunications. De solides collaborations avec les IDM, les fournisseurs OSAT et les fonderies aident ces entreprises à personnaliser leurs solutions, à optimiser le rendement et à améliorer l'efficacité. Avec une présence mondiale sur les pôles de semi-conducteurs en Asie-Pacifique, en Amérique du Nord et en Europe, ils sont bien placés pour gérer les complexités de la chaîne d'approvisionnement. De plus, des services après-vente complets, comprenant l'optimisation des processus et la mise à niveau des équipements, garantissent une forte fidélisation de la clientèle et une adoption à long terme de leurs technologies.

Liste des principaux équipements d’assemblage et de conditionnement de semi-conducteurs profilés :

- ASMPT(Singapour)

- Kulicke et Soffa Industries, Inc. (Singapour)

- Besi (Pays-Bas)

- TOWA Corporation (Japon)

- SHINKAWA Electric Co., Ltd. (Japon)

- Hana Micron (Corée du Sud)

- SUSS MicroTec SE(Allemagne)

- ASM International (États-Unis)

- Disco Corporation (Japon)

- Société Advantest (Japon)

- Tokyo Electron Limited (Japon)

- Technologie Amkor(NOUS.)

- Screen Holdings Co. Ltd (Japon)

- ROHM Co., Ltd. (Inde)

- NAURA Technology Group Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2024 : KR a fait une offre préliminaire et non contraignante pour acquérir ASMPT, un acteur majeur dans le domaine des équipements d'assemblage de semi-conducteurs. Cette acquisition potentielle reflète la consolidation continue au sein du secteur alors que les entreprises cherchent à étendre leur présence sur le marché.

- Août 2024 :Fournisseur indien d'opto-semi-conducteurs, Polymatech a acquis un fournisseur américain d'équipements pour semi-conducteurs spécialisé dans le conditionnement et les tests. Cette acquisition fait partie de la stratégie de Polymatech visant à établir une entreprise intégrée de fabrication de puces dans divers secteurs.

- Juin 2023 :Micron Technology a annoncé qu'elle s'apprêtait à investir plus d'un milliard de dollars dans une nouvelle usine de conditionnement de puces en Inde. Cet investissement fait partie d'une stratégie plus large visant à renforcer les capacités nationales de fabrication de semi-conducteurs dans le pays et représente une avancée significative dans le secteur de l'emballage avancé.

- Mars 2023 :Samsung Electronics a annoncé son intention d'investir environ 230 milliards de dollars dans le développement d'une usine de semi-conducteurs avancés en Corée du Sud. Cette initiative fait partie d'une stratégie plus large visant à établir un pôle majeur de semi-conducteurs dans le pays et devrait contribuer de manière significative à la croissance du marché tout au long de la période de prévision. L'investissement soutiendra la construction de plusieurs usines de puces et s'inscrit dans le cadre des efforts du gouvernement sud-coréen visant à renforcer les capacités de fabrication de semi-conducteurs du pays.

- Novembre 2022 :Lam Research Corp. a acquis SEMSYSCO GmbH, renforçant ainsi ses capacités en matière de conditionnement avancé de puces pourcalcul haute performanceet les applications d'IA. Les détails financiers de l'acquisition n'ont pas été divulgués, mais elle vise à renforcer l'offre de Lam Research en matière de puces logiques et de solutions basées sur des chipsets.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché mondial des équipements d’assemblage et de conditionnement de semi-conducteurs présente un paysage d’investissement solide, motivé par la demande croissante de solutions de conditionnement avancées, l’augmentation de la production de semi-conducteurs et les progrès technologiques continus. Avec l'adoption croissante des technologies d'emballage 3D, d'emballage au niveau des tranches (FOWLP) et de système dans l'emballage (SiP), les principaux acteurs et les nouveaux entrants investissent activement dans la R&D, l'automatisation et les solutions d'emballage basées sur l'IA pour améliorer l'efficacité et réduire les coûts. L'expansion des réseaux 5G, de l'IA,IdO, et le calcul haute performance (HPC) alimentent encore davantage la demande de boîtiers de semi-conducteurs sophistiqués, créant ainsi des opportunités substantielles pour les fabricants d'équipements.

L’Asie-Pacifique, en particulier la Chine, Taiwan et la Corée du Sud, reste le pôle d’investissement dominant en raison de la présence de clusters clés de fabrication de semi-conducteurs et des initiatives gouvernementales soutenant la production locale de semi-conducteurs. L’Amérique du Nord et l’Europe connaissent également une augmentation des investissements, stimulée par les efforts visant à localiser les chaînes d’approvisionnement en semi-conducteurs et à réduire la dépendance à l’égard des marchés asiatiques. De plus, l’évolution vers des processus d’emballage durables et économes en énergie ouvre de nouvelles voies d’investissement dans des solutions d’équipement respectueuses de l’environnement. Malgré les perturbations de la chaîne d'approvisionnement et les défis géopolitiques, le marché reste très lucratif pour les investisseurs, en particulier dans le domaine des équipements d'emballage automatisés et des solutions d'assemblage de semi-conducteurs intégrées à l'IA, qui devraient façonner la prochaine phase de croissance du secteur.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Type, application, secteur d'utilisation finale et région |

|

Segmentation |

Par type

Par candidature

Par secteur d'utilisation finale

Par région

|

|

Entreprises présentées dans le rapport |

Kulicke and Soffa Industries, Inc., Besi, TOWA Corporation, SHINKAWA Electric Co., Ltd., Hana Micron, SUSS MicroTec SE, ASMPT (Singapour), ASM International (États-Unis), Disco Corporation, Advantest Corporation |

Questions fréquentes

Le marché devrait enregistrer une valorisation de 21,03 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 9,72 milliards de dollars.

Le marché devrait croître à un TCAC de 9,1 % au cours de la période de prévision 2026-2034.

Le segment des équipements d’emballage devrait dominer le marché.

La demande croissante de véhicules électriques (VE) est le facteur clé de la croissance du marché.

ASM Pacific Technology, Kulicke & Soffa Industries, BE Semiconductor Industries, TOWA Corporation, Shinkawa Ltd, Hana Micron, SUSS Microtec, ASM International, Disco Corporation, Advantest Corporation et d'autres sont les principaux acteurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

Par application, les IDM devraient croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés