Taille du marché des robots humanoïdes, part et analyse de l’industrie, par type de mouvement (bipède et roues motrices), par composant (matériel et logiciel), par application (industrielle, domestique et services) et prévisions régionales, 2026-2034

Taille du marché des robots humanoïdes

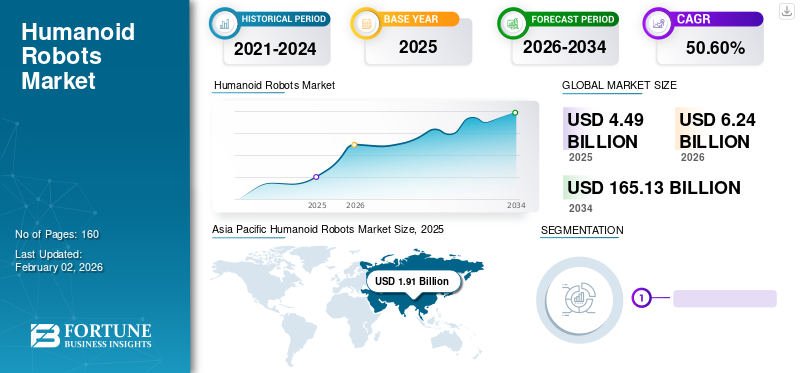

La taille du marché mondial des robots humanoïdes était évaluée à 4,89 milliards USD en 2025 et devrait passer de 6,24 milliards USD en 2026 pour atteindre 165,13 milliards USD d’ici 2034, affichant un TCAC de 50,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des robots humanoïdes avec une part de marché de 42,60 % en 2025.

L’écosystème industriel des robots humanoïdes comprend des fabricants d’actionneurs, des fournisseurs de capteurs avancés, des développeurs de logiciels d’intelligence artificielle (IA), des fournisseurs de semi-conducteurs, des intégrateurs de systèmes et des entreprises utilisatrices finales. Le matériel représente actuellement la majorité de la capture de valeur en raison de la complexité des actionneurs, des exigences de densité de batterie et des systèmes de contrôle de précision. Cependant, la différenciation des logiciels façonne de plus en plus la répartition des parts de marché à long terme.

Les tendances du marché indiquent un fort intérêt des investisseurs mais un comportement sélectif des entreprises en matière d’achats. Les organisations donnent la priorité aux gains de productivité mesurables plutôt qu’aux déploiements expérimentaux. Le coût unitaire reste un déterminant central de la vitesse d'adoption, en particulier pour les acheteurs industriels évaluant le coût total de possession par rapport aux systèmes d'automatisation conventionnels.

Au cours de la période de prévision, la croissance du marché devrait s’accélérer à mesure que les coûts des composants diminuent, que les ensembles de données de formation à l’IA se développent et que la densité des batteries s’améliore. Cependant, les délais de commercialisation varient selon l'application. Les déploiements industriels et de services précéderont probablement l’adoption par les ménages, qui reste limitée par la sensibilité aux prix et par des considérations de sécurité.

Un robot humanoïde est un type de robot dont la forme ressemble à un corps humain. Actuellement, les robots humanoïdes en sont aux premiers stades de développement ; cependant, quelques-uns ont progressé du stade de recherche et développement au cours des dernières années, entrant dans le monde réel pour diverses applications, telles que la recherche, l'exploration spatiale, l'assistance personnelle, les soins, l'éducation et le divertissement, entre autres.

La construction d'un robot humanoïde nécessite une combinaison de diverses disciplines d'ingénierie, notamment le génie électrique, le génie mécanique et le génie logiciel. La croissance du marché des robots humanoïdes est principalement tirée par les progrès technologiques rapides, la réduction du coût du matériel, les pénuries de main-d’œuvre dans les pays développés et le solide soutien gouvernemental à la robotique. Par exemple,

- En août 2023, le Bureau municipal de l'économie et des technologies de l'information de Pékin a annoncé un fonds robotique de 1,4 milliard de dollars pour faire progresser le développement de la robotique dans la ville. Ce fonds devrait être utilisé pour accroître les dernières innovations en matière de technologie robotique, développer des percées commerciales et financer des activités de fusion et d'acquisition au sein de l'industrie de la robotique.

- En décembre 2022, le gouvernement du Canada a annoncé un investissement de 30 milliards de dollars dans Sanctuary Cognitive Systems Corporation, une entreprise basée à Vancouver qui construit des robots humanoïdes à usage général.

La pandémie de COVID-19 a eu un impact positif sur le marché mondial des robots humanoïdes. L’épidémie a agi comme un catalyseur pour l’industrie de la robotique, renforçant encore son adoption généralisée et son intégration dans diverses industries, y compris le secteur de la santé. Divers établissements de santé ont déployé des robots humanoïdes pour surveiller les patients, désinfecter les hôpitaux et aider les travailleurs de première ligne à minimiser leur exposition au virus. En outre, l’automatisation accrue due à la pénurie de main-d’œuvre et à la nécessité de respecter la distance sociale a encore accru la demande de robots humanoïdes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des robots humanoïdes PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 4,89 milliards de dollars

- Taille du marché en 2026 : 6,24 milliards de dollars

- Taille du marché prévue pour 2034 : Taille : 165,13 milliards USD

- TCAC : 50,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des robots humanoïdes avec une part de 42,60 % en 2025.

- Le segment des bipèdes devrait représenter une part de marché de 70,51 % en 2026.

- Le segment du matériel devrait détenir une part de marché de 69,55 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,31 milliard de dollars en 2025, soit 29,30 % du marché mondial, et devrait atteindre 1,86 milliard de dollars en 2026.

Europe

L'Europe a atteint 0,77 milliard de dollars en 2025, soit 17,10 % du chiffre d'affaires mondial, et devrait atteindre 1,03 milliard de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 1,91 milliard de dollars et 42,60 % du marché mondial en 2025 et devrait atteindre 2,68 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,16 milliard de dollars en 2026, soutenu par de solides investissements dans l’IA, la R&D en robotique et l’adoption par les entreprises.

Japon

Le marché devrait atteindre 0,29 milliard de dollars en 2026, grâce à l'expertise en robotique, au soutien du gouvernement et au vieillissement de la population.

En savoir plus

Dynamique du marché

Tendances du marché

Pénurie mondiale de main-d’œuvre pour augmenter la croissance du marché

Selon le communiqué de presse de la Commission européenne de mars 2024, les États membres de l’UE ont du mal à trouver des travailleurs qualifiés. Environ 63 % des PME de l'UE ont indiqué qu'elles ne parviennent pas à trouver les talents dont elles ont besoin. En outre, selon le rapport Heidelberger Druckmaschinen AG 2023, basé sur la pénurie de compétences et de main d'œuvre dans les PME allemandes, 92 % des personnes interrogées ont indiqué qu'elles étaient affectées par la pénurie de compétences et de main d'œuvre et voienttransformation numériquecomme moyen de réduire les pénuries de personnel.

Les tendances du marché des robots humanoïdes indiquent une transition des prototypes de recherche vers des plates-formes à performances minimales commercialement viables. Le développement précoce mettait l’accent sur la perfection anthropomorphique. Les déploiements actuels donnent la priorité à l'efficacité des tâches, à l'équilibre entre la fiabilité et l'optimisation des coûts plutôt qu'au réalisme esthétique.

Une tendance notable concerne l’intégration de l’intelligence artificielle incorporée. Les développeurs intègrent de grands modèles de langage multimodaux dans des piles de contrôle robotique. Cela permet une compréhension contextuelle, un séquencement adaptatif des tâches et une meilleure interaction homme-robot dans les environnements d'entreprise. De telles capacités influencent la répartition des parts de marché à long terme en différenciant les niveaux de maturité des logiciels.

Un autre modèle émergent est l’architecture matérielle modulaire. Les fabricants conçoivent des membres interchangeables, des unités d'actionnement etbatteriesystèmes. Cela réduit les temps d’arrêt pour maintenance et les coûts du cycle de vie. Les entreprises exigent de plus en plus de facilité d'entretien et d'évolutivité plutôt que des configurations matérielles sur mesure. Les stratégies de déploiement du capital évoluent également. Les grandes entreprises technologiques investissent directement dans les écosystèmes de fabrication robotique plutôt que de s’appuyer uniquement sur l’innovation des startups. L'intégration verticale améliore la sécurité de l'approvisionnement et le contrôle de la propriété intellectuelle.

Les programmes pilotes dans les domaines de l’assemblage automobile, de la logistique d’entrepôt et de la fabrication électronique se développent. Ces programmes mettent l'accent sur les tâches répétitives de manipulation, d'inspection et de support plutôt que sur l'assemblage complexe de moteurs fins.

Les pénuries de main-d’œuvre sont un moteur important du marché, influençant la demande dans divers secteurs. Les robots humanoïdes offrent la possibilité de remédier aux pénuries de main-d’œuvre manuelle en augmentant et en aidant la main-d’œuvre existante. Les entreprises manufacturières optent de plus en plus pour des solutions robotiques pour répondre aux pénuries de main-d’œuvre. Par exemple,

- En 2024, les constructeurs automobiles de véhicules de luxe Mercedes-Benz et BMW ont annoncé leur intention de déployer des robots humanoïdes dans leurs usines de production pour remédier aux pénuries de main-d'œuvre, améliorer la productivité et contrôler la qualité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

Des progrès technologiques rapides pour stimuler la croissance du marché

Des technologies avancées, telles queIntelligence artificielle (IA),Le calcul haute performance (HPC), les capteurs de nouvelle génération et les technologies de batteries mûrissent et convergent rapidement pour accélérer le développement des robots humanoïdes. L’IA et le HPC permettent aux robots de comprendre et d’interagir dans des environnements réels complexes et non structurés. L’utilisation de l’IA en robotique permet de mieux gérer les risques, d’améliorer la précision et d’augmenter la productivité. Les humanoïdes équipés de l'IA peuvent sélectionner et emballer des objets, utiliser la vision pour transporter des objets de manière autonome dans l'usine et effectuer des tâches de maintenance en moins de temps que les travailleurs humains.

La pénurie de main-d’œuvre dans les économies avancées représente le principal moteur structurel de la croissance du marché. Les secteurs de la fabrication, de la logistique et de l’entreposage sont confrontés à des pénuries persistantes de main-d’œuvre, ce qui accroît la volonté des entreprises d’évaluer des alternatives d’automatisation physique. Contrairement aux bras robotiques industriels fixes, les systèmes humanoïdes peuvent fonctionner dans des environnements conçus par l’homme sans refonte majeure de l’infrastructure. La hausse de l’inflation des salaires renforce encore la justification économique de l’automatisation. Les entreprises modélisent de plus en plus le coût total de possession à long terme plutôt que les dépenses d'investissement initiales. Lorsque la répétition des tâches, le risque de blessure ou la variabilité des quarts de travail sont élevés, les aspects économiques du déploiement humanoïde deviennent relativement attrayants.

Le progrès technologique soutient également l’expansion. Les améliorations apportées à l'efficacité des actionneurs, à la densité de couple et aux capacités de fusion des capteurs améliorent la stabilité et la dextérité. Les progrès simultanés dans les modèles d’intelligence artificielle améliorent la reconnaissance des objets, la planification des trajectoires et le contrôle adaptatif des mouvements. Ces développements réduisent les taux d’échec opérationnel et augmentent la confiance des entreprises.

Les investissements stratégiques en capital des entreprises technologiques et des fonds de risque accélèrent la commercialisation de la recherche. De grands modèles de langage et des cadres d'apprentissage par renforcement sont intégrés dans des architectures d'IA incorporées, renforçant ainsi la capacité de généralisation des tâches. À mesure que les volumes de données de formation augmentent, la fiabilité fonctionnelle s’améliore. Le vieillissement démographique dans les régions développées crée une demande structurelle pour des solutions humanoïdes orientées services. Bien que l’adoption à court terme reste industrielle, la pression démographique soutient l’expansion à long terme de la taille du marché dans les soins de santé et les environnements de vie assistée.

De plus, les capteurs de nouvelle génération, tels que les caméras 3D/de profondeur, les LiDAR, les radars et les capteurs vocaux, permettent une meilleure compréhension de l'environnement autour du robot et permettent une interaction homme-robot sécurisée. Ces capteurs avancés imitent fidèlement les capacités sensorielles des humains, permettant aux robots d'effectuer des tâches sophistiquées. Tous ces facteurs devraient augmenter l’adoption et stimuler la croissance du marché au cours de la période de prévision.

Restrictions du marché

Acceptation du marché associée à des préoccupations réglementaires et éthiques pour limiter la croissance du marché

L'acceptation du marché est influencée par le manque d'infrastructures et un investissement initial élevé, ce qui devrait limiter la croissance du marché à court terme. En outre, la perception négative du public et les préoccupations éthiques posent également des défis importants. À mesure que les robots deviennent capables d’effectuer des tâches complexes, ils peuvent prendre en charge des tâches autrefois effectuées par les humains. Cela pourrait entraîner d’importantes suppressions d’emplois, en particulier dans l’industrie manufacturière. Selon SEO.ai, environ 14 % des travailleurs ont déclaré avoir déjà perdu leur emploi à cause des robots. Il est donc crucial de remédier à ces contraintes pour accroître la confiance dans les robots humanoïdes et améliorer leur acceptation sociétale.

Malgré un intérêt croissant, la commercialisation reste limitée par la structure des coûts. Les plates-formes humanoïdes actuelles nécessitent des actionneurs de haute précision, des ensembles moteurs personnalisés, des systèmes de batteries avancés et des réseaux de capteurs denses. Ces composants élèvent le prix unitaire au-delà de nombreux seuils d'approvisionnement d'entreprise.

Les limitations de densité énergétique limitent également la durée de fonctionnement. Les contraintes de batterie limitent le déploiement en termes de durée de travail, réduisant ainsi la rentabilité par rapport à la robotique stationnaire. La complexité de la gestion thermique augmente encore les besoins de maintenance. La réglementation en matière de sécurité présente une autre contrainte structurelle. Les systèmes humanoïdes fonctionnant à proximité de travailleurs humains doivent répondre à des normes de certification de sécurité strictes. Les mécanismes de sécurité en temps réel, les architectures de redondance et les cadres de responsabilité augmentent les coûts d'ingénierie et de conformité.

La fiabilité des logiciels reste en constante amélioration. Même si les modèles d’intelligence artificielle améliorent l’adaptabilité, les scénarios extrêmes nécessitent toujours une surveillance humaine. Les entreprises restent prudentes quant au déploiement non supervisé dans des opérations critiques. La concentration de la chaîne d’approvisionnement ajoute encore plus d’incertitude. Les composants clés, notamment les semi-conducteurs, les matériaux de terres rares et les systèmes d'engrenages de haute précision, s'appuient sur des réseaux de production géographiquement concentrés. Cela expose l’industrie des robots humanoïdes à des risques géopolitiques et commerciaux.

Opportunités de marché

Des opportunités de croissance de marché significatives existent dans des environnements industriels structurés. Les centres d'entreposage et de distribution présentent des points d'entrée à fort potentiel en raison de leurs agencements standardisés et de leurs flux de travail répétitifs. Les tâches telles que la manutention du matériel, le mouvement des palettes et le transport des stocks sont propices au déploiement humanoïde.

La fabrication automobile offre un autre vecteur d’opportunités. Les systèmes humanoïdes peuvent renforcer les travailleurs humains dans des rôles ergonomiques difficiles, réduisant ainsi le risque de blessure et améliorant la stabilité du débit. Les entreprises évaluant la robotique collaborative peuvent considérer les plates-formes humanoïdes comme des alternatives flexibles aux lignes d'automatisation fixes.

Les applications liées à la défense et aux environnements dangereux représentent également des niches stratégiques. L’inspection, le soutien logistique et les opérations à distance réduisent l’exposition humaine aux risques. Même si les volumes restent limités, le potentiel de prix unitaires est élevé. Les services de soutien aux soins de santé présentent une opportunité à plus long terme. Les populations vieillissantes augmentent la demande d’assistance à la mobilité et de fonctions de soutien de routine. L’autorisation réglementaire et la validation de la sécurité détermineront la vitesse de commercialisation.

Analyse de segmentation du marché

Par analyse de type de mouvement

Diverses applications commerciales des robots humanoïdes bipèdes pour alimenter la croissance du marché

En fonction du type de mouvement, le marché est segmenté en bipède et en roues motrices.

Bipède

Le segment des bipèdes devrait détenir la part de marché la plus élevée du marché des robots humanoïdes au cours de la période de prévision, en raison de sa large application dans les domaines de la santé, du divertissement, de l’éducation et de la recherche, ainsi que de la fabrication et de la maintenance, représentant une part de marché de 70,51 % en 2026. Les robots offrent de nombreux avantages dans le secteur de la santé car ils peuvent aider les médecins à effectuer diverses tâches sans se soucier de leurs patients pendant la chirurgie ou les séances de traitement. Les assistants de soins aux patients (PCA) sont un autre cas d’utilisation typique des humanoïdes. Les robots peuvent effectuer des tâches telles que prendre des signes vitaux et administrer des médicaments, tout en apportant un soutien émotionnel par le biais de conversations ou d'interactions tactiles avec les patients. Dans l’industrie manufacturière, un robot humanoïde est capable d’effectuer des travaux répétitifs sur une chaîne de montage avec précision et cohérence.

Les systèmes humanoïdes bipèdes représentent le segment le plus complexe technologiquement du marché. Ces plates-formes sont conçues pour reproduire la locomotion humaine, permettant ainsi la compatibilité avec les infrastructures initialement conçues pour les travailleurs humains. Les escaliers, les couloirs étroits, les surfaces inégales et les interfaces d'outils standard peuvent être parcourus sans refonte de l'environnement. Cette compatibilité est fréquemment citée comme justification stratégique fondamentale par les acheteurs d’entreprises évaluant les voies d’automatisation à long terme.

Cependant, les systèmes bipèdes impliquent une complexité technique importante. Les actionneurs à couple élevé, les algorithmes d'équilibrage avancés, les unités de mesure inertielle et les systèmes de stabilisation de mouvement en temps réel augmentent les coûts matériels. En conséquence, les robots bipèdes bénéficient actuellement de prix plus élevés que les formats de mobilité alternatifs. L’intensité capitalistique de la production limite le déploiement immédiat à grande échelle, limitant ainsi la part de marché à court terme de ce segment.

Du point de vue de l'adoption, les robots bipèdes sont principalement déployés dans des environnements pilotes où la flexibilité l'emporte sur la sensibilité aux coûts. Les chaînes d’assemblage automobile, la fabrication de produits électroniques et les centres logistiques structurés sont les premiers bancs d’essai. Les entreprises de ces secteurs apprécient la mobilité, la polyvalence et la possibilité de redéployer les systèmes sur plusieurs catégories de tâches. Les progrès technologiques en matière d’apprentissage par renforcement et de formation basée sur la simulation ont amélioré la stabilité de la démarche et la récupération après des perturbations. Cela a renforcé la confiance des entreprises dans la fiabilité opérationnelle. Néanmoins, les seuils de tolérance aux pannes restent stricts en milieu industriel.

Roue motrice

Le segment des roues motrices devrait croître avec le TCAC le plus élevé au cours de la période de prévision, en raison de sa mobilité améliorée, de ses coûts de développement réduits et de son interaction conviviale par rapport aux robots bipèdes. Les robots à roues motrices sont moins complexes que les robots bipèdes, ce qui entraîne des coûts de maintenance et de réparation inférieurs. Les configurations humanoïdes à roues motrices offrent une alternative pragmatique à la locomotion complète des bipèdes. Ces systèmes conservent des capacités anthropomorphes de manipulation du haut du corps tout en remplaçant les mécanismes complexes des jambes par des bases de mobilité sur roues. Cette approche réduit considérablement la complexité mécanique, les exigences en matière d'actionneurs et la consommation d'énergie.

Pour les acheteurs d’entreprise axés sur la validation du retour sur investissement, les plates-formes à traction présentent souvent un point d’entrée à moindre risque. L’entreposage, la logistique intérieure et les installations industrielles structurées avec des environnements au sol plat sont bien adaptés à cette configuration. La stabilité est intrinsèquement plus élevée et l’efficacité de la batterie est supérieure en raison des exigences réduites d’équilibrage dynamique.

La rentabilité positionne les systèmes de transmission sur roues parmi les premiers leaders commerciaux dans le cycle de croissance du marché. Des coûts de fabrication inférieurs améliorent l’évolutivité et soutiennent une expansion plus large des projets pilotes. Dans de nombreuses évaluations d'entreprise, la perfection de la mobilité est moins critique que la fiabilité de la disponibilité et la cohérence de la répétition des tâches. Du point de vue de la part de marché, les unités à traction devraient dominer les premiers revenus générés par les déploiements B2B. Leur environnement opérationnel prévisible réduit les obstacles à la certification et les risques d’intégration.

Cependant, les systèmes de traction sont confrontés à des limites dans les environnements nécessitant de monter des escaliers ou de naviguer sur des terrains très irréguliers. En conséquence, leur marché adressable à long terme pourrait être plus étroit que celui des plates-formes bipèdes.

Par analyse des composants

Des progrès rapides dans les technologies logicielles pour augmenter la croissance du segment

En fonction du composant, le marché est divisé en matériel et logiciel.

Matériel

Le segment du matériel devrait détenir la part de marché la plus élevée des robots humanoïdes au cours de la période de prévision, car les composants matériels jouent un rôle essentiel dans la détermination des performances et des fonctionnalités des robots humanoïdes, représentant une part de marché de 69,55 % en 2026. Le robot a besoin de compétences sensorimotrices pour fonctionner en mode humain et s’engager dans des interactions interhumaines. Pour réguler ses mouvements, surveiller son état et éviter les collisions avec des personnes ou des objets dans son environnement, le robot humanoïde doit être équipé deactionneurset une variété de capteurs.

Le matériel représente la couche de valeur dominante sur le marché actuel. Les composants de base comprennent les actionneurs, les servomoteurs, les engrenages, les cartes de commande, les systèmes de batterie, les cadres structurels et les réseaux de capteurs. Des rapports couple/poids élevés et des normes de durabilité influencent considérablement le coût du système et la fiabilité des performances.

La technologie des actionneurs est particulièrement centrale. Le contrôle articulaire de précision détermine la stabilité de l’équilibre, la dextérité et l’adaptabilité aux tâches. Les entreprises évaluant leurs achats évaluent la durabilité du matériel sous des contraintes industrielles répétitives. Les taux de défaillance des composants affectent directement le coût total de possession des modèles.

Les systèmes de batteries représentent une autre variable matérielle stratégique. La densité énergétique limite la durée des équipes opérationnelles, influençant les calculs de productivité. Les exigences en matière de gestion thermique façonnent davantage la conception des enceintes et les intervalles de maintenance. Les améliorations de la chimie du lithium-ion et de la recherche sur les batteries à semi-conducteurs pourraient avoir un impact significatif sur les trajectoires de croissance du marché.

Logiciel

Le segment des logiciels devrait croître avec le TCAC le plus élevé au cours de la période de prévision en raison des progrès des technologies logicielles. Ces avancées permettent aux robots d’effectuer des tâches complexes et de fonctionner à distance. Au cours des dernières années, le développement de logiciels pour robots humanoïdes a fourni des informations précieuses sur la gestion de la complexité et le développement de projets de recherche. Dans un robot humanoïde, le logiciel de couche joue un rôle crucial dans le traitement d'énormes quantités de données collectées à partir de plusieurs capteurs.

Le logiciel apparaît comme la principale couche de différenciation au sein de l’industrie des robots humanoïdes. Alors que le matériel permet la mobilité et la manipulation, le logiciel détermine l'adaptabilité, l'efficacité de l'apprentissage et la capacité d'intégration d'entreprise.

Les piles logicielles de base comprennent des modules de perception, des algorithmes de planification de mouvement, des modèles d'apprentissage par renforcement, des systèmes de reconnaissance d'objets et des plateformes de gestion de flotte. Les progrès de l’intelligence artificielle multimodale ont renforcé le raisonnement contextuel et le séquençage des tâches. Cela améliore la fonctionnalité humanoïde au-delà des routines préprogrammées.

Les architectures d’IA incorporées permettent aux robots d’interpréter simultanément les entrées visuelles, les instructions linguistiques et les contraintes environnementales. L'intégration de grands modèles de langage dans les systèmes de contrôle robotiques a amélioré le potentiel de collaboration homme-robot. Toutefois, le déploiement en entreprise nécessite encore des ajustements spécifiques au domaine.

Du point de vue de la croissance du marché, les modèles de revenus récurrents liés aux licences logicielles peuvent devenir importants. Les plates-formes d'analyse de flotte permettent une maintenance prédictive, une surveillance des performances et des mises à jour à distance. Ces services augmentent la valeur du cycle de vie au-delà des ventes initiales de matériel.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Capacités avancées des robots humanoïdes pour accroître leur adoption dans les environnements industriels

En fonction de l’application, le marché est divisé en secteurs industriels, domestiques et de services.

Industriel

L’application industrielle devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Ces robots sont de plus en plus adoptés dans les applications industrielles en raison de leur capacité à effectuer des tâches complètes avec précision et efficacité. Les robots peuvent être utilisés pour inspecter les produits à la recherche d’éventuelles irrégularités et garantir les normes de qualité car ils sont équipés de systèmes de vision avancés. Ils peuvent travailler en continu sans interruption, augmentant ainsi la productivité et la qualité de l'usine. De plus, un robot humanoïde peut manipuler des matières dangereuses et effectuer des tâches dangereuses. En raison de toutes ces capacités, leur utilisation devrait augmenter au cours de la période de prévision.

Le déploiement industriel représente le moteur commercial le plus immédiat de la croissance du marché. Les entreprises des secteurs de la fabrication, de l’entreposage et de la logistique sont confrontées à des pénuries structurelles de main-d’œuvre et à des pressions salariales croissantes. Ces facteurs renforcent la justification économique des investissements en automatisation qui peuvent fonctionner au sein d’une infrastructure existante centrée sur l’humain. Les plates-formes humanoïdes offrent des avantages en termes de flexibilité par rapport aux bras robotiques fixes. Ils peuvent naviguer dans les usines, manipuler des outils conçus pour les opérateurs humains et passer d’une catégorie de tâches à l’autre sans refonte majeure de la disposition. Cette adaptabilité est essentielle à l’expansion à long terme de la taille du marché dans les environnements B2B.

Les premiers cas d'utilisation industrielle se concentrent sur la manutention des matériaux, le transfert de composants, l'assistance à l'inspection et les fonctions de support répétitives plutôt que sur l'assemblage de précision. Les entreprises donnent la priorité aux gains de productivité mesurables et aux améliorations de la sécurité. La réduction des blessures et l’atténuation des risques ergonomiques contribuent à justifier le retour sur investissement. Les décisions d’approvisionnement impliquent généralement des programmes pilotes par étapes suivis d’une mise à l’échelle progressive. Les acheteurs industriels mettent l'accent sur la fiabilité de la disponibilité, la compatibilité d'intégration et la prévisibilité de la maintenance. La modélisation du coût total de possession reste rigoureuse.

Ménage

Le déploiement domestique reste technologiquement réalisable mais commercialement limité. La sensibilité aux prix, les exigences de certification de sécurité et les cas d’utilisation limités à forte valeur limitent la croissance du marché à court terme dans les environnements résidentiels.

Contrairement aux acheteurs industriels, les consommateurs résidentiels privilégient l’abordabilité, la facilité d’entretien et l’interaction intuitive. Les plates-formes humanoïdes actuelles restent d’un coût prohibitif pour une adoption résidentielle grand public. De plus, les normes d’assurance de la sécurité sont nettement plus strictes dans les environnements domestiques où vivent des enfants et des populations vulnérables.

Les cas d'utilisation fonctionnelle tels que le nettoyage, l'assistance au levage ou l'entretien de la maison se chevauchent avec les solutions d'appareils ou d'aspirateurs robotisés existants. Cela réduit la valeur de différenciation immédiate. Par conséquent, le segment des ménages contribue peu à la taille actuelle du marché. Cependant, les changements démographiques à long terme, notamment le vieillissement des populations et les ménages composés d’une seule personne, pourraient accroître la demande de systèmes d’assistance physique. Si l’échelle de fabrication réduit considérablement le coût unitaire, l’adoption par les ménages pourrait représenter une couche de croissance future.

Le segment des services devrait détenir la part la plus élevée du marché des robots humanoïdes au cours de la période de prévision, en raison de l’adoption croissante des robots humanoïdes dans les applications de service en raison de leur apparence humaine et de leur capacité à interagir naturellement avec les gens, représentant une part de marché de 49,52 % en 2026.

Les applications orientées services occupent un terrain intermédiaire entre les segments industriels et domestiques. Les déploiements potentiels incluent le support hôtelier, l'assistance au détail, la logistique des établissements de santé et les tâches de gestion des installations. Contrairement aux environnements industriels, les environnements de service impliquent une interaction humaine dynamique. Cela augmente la complexité des protocoles de perception, de communication et de sécurité. Néanmoins, les pénuries de main-d’œuvre dans les secteurs de l’hôtellerie et des soins renforcent l’exploration d’alternatives humanoïdes.

Les hôpitaux et les établissements de soins pour personnes âgées peuvent adopter des humanoïdes pour des tâches de soutien non cliniques telles que le transport de fournitures, l'assistance sanitaire et l'aide à la mobilité. Dans les environnements de vente au détail, les robots peuvent aider au mouvement des stocks ou au guidage des clients dans des conditions supervisées. Du point de vue des tendances du marché, les applications de services évolueront probablement progressivement grâce à des programmes pilotes structurés. La surveillance réglementaire et les considérations en matière de responsabilité détermineront le rythme de la commercialisation.

APERÇU RÉGIONAL

Géographiquement, le marché des robots humanoïdes est étudié dans cinq grandes régions, dont l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, ainsi que l’Asie-Pacifique. Ils sont ensuite classés par pays.

Analyse du marché des robots humanoïdes en Asie-Pacifique

Asia Pacific Humanoid Robots Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique détenait 42,60 % du marché mondial, atteignant une valorisation de 1,91 milliard de dollars, et devrait croître pour atteindre 2,68 milliards de dollars en 2026, grâce à la présence d'acteurs majeurs, aux initiatives et investissements gouvernementaux favorables, à une population vieillissante et à une solide culture robotique. La Chine, le Japon et la Corée du Sud représentent les principaux marchés mondiaux de la robotique industrielle. Selon la Fédération internationale de robotique (IFR), la Chine a enregistré 290 300 unités d'installations annuelles de robots industrielsen 2022, avec une part de marché de 52 %, suivi du Japon qui a enregistré 50 400 unités. Il existe un grand nombre de start-up travaillant sur les technologies robotiques dans ces pays. Le marché indien devrait atteindre 0,11 milliard de dollars d’ici 2026.

L’Asie-Pacifique se positionne comme la région du marché qui connaît la croissance la plus rapide, grâce à la concentration de la fabrication et à la maturité de l’écosystème robotique. Les pénuries de main-d’œuvre dans les économies asiatiques développées accélèrent la demande d’automatisation industrielle. Les programmes d’innovation soutenus par le gouvernement renforcent les filières de financement. Les avantages de l’intégration de la chaîne d’approvisionnement soutiennent l’optimisation des coûts. Les fabricants régionaux sont susceptibles de conquérir une part croissante du marché mondial.

Marché japonais des robots humanoïdes

Le Japon conserve un leadership historique dans la recherche en robotique et le développement des humanoïdes. Le vieillissement démographique crée des incitations structurelles pour les applications orientées services. Les fabricants industriels évaluent les humanoïdes pour leur automatisation flexible. Le soutien du gouvernement améliore la continuité de la recherche. Bien que la commercialisation reste sélective, l’expertise du Japon en matière d’ingénierie d’actionneurs et de robotique de précision renforce les perspectives de croissance du marché à long terme. Le marché japonais devrait atteindre 0,29 milliard de dollars d'ici 2026.

Marché chinois des robots humanoïdes

La Chine fait preuve d’investissements agressifs dans l’industrie des robots humanoïdes, alignés sur sa stratégie d’automatisation industrielle et d’intelligence artificielle. Les fabricants nationaux augmentent rapidement leurs capacités de production de matériel. Les initiatives soutenues par le gouvernement accélèrent les tests de commercialisation. L’optimisation des coûts et l’intégration de la chaîne d’approvisionnement peuvent améliorer la compétitivité mondiale. La base de demande industrielle de la Chine la positionne comme un contributeur majeur à l’expansion future de la taille du marché. Le marché chinois devrait atteindre 1,41 milliard de dollars d'ici 2026.

En 2023, le gouvernement chinois s'est fixé un objectif ambitieux : développer des robots humanoïdes d'ici 2025, en encourageant les entreprises à se concentrer sur les robots humanoïdes, en renforçant la coopération internationale en matière de robotique et en développant une chaîne d'approvisionnement industrielle fiable. Tous ces facteurs devraient augmenter la croissance du marché des robots humanoïdes dans cette région.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse du marché des robots humanoïdes en Amérique du Nord

L’Amérique du Nord représentait 1,31 milliard de dollars en 2025, soit 29,30 % de la part de marché mondiale, et devrait atteindre 1,86 milliard de dollars en 2026. Les États-Unis sont en tête dans cette région en raison de la solidité de leur recherche universitaire et de leur innovation industrielle. En outre, des investissements importants dans la recherche et le développement (R&D) par les agences gouvernementales, les entreprises privées et les établissements universitaires alimentent davantage la croissance du marché. Le marché américain devrait atteindre 1,16 milliard de dollars d’ici 2026.

L’Amérique du Nord représente un pôle de commercialisation de premier plan sur le marché en raison de forts afflux de capital-risque et de l’adoption avancée de l’automatisation dans les secteurs de la logistique et de la fabrication. L’inflation du coût du travail renforce la justification de l’investissement. La maturité de l’écosystème technologique soutient l’intégration de l’IA et l’innovation matérielle. Les projets pilotes d'entreprise se développent progressivement, renforçant le potentiel de croissance du marché régional malgré l'examen réglementaire des normes de sécurité et les problèmes de déplacement de main-d'œuvre.

Marché des robots humanoïdes aux États-Unis

Les États-Unis dominent la taille du marché régional, tirés par les startups de robotique avancée et les grandes entreprises technologiques qui investissent dans l’intelligence artificielle incarnée. Les projets pilotes industriels et d’entrepôt évoluent avec prudence. Les institutions de défense et de recherche apportent un soutien financier supplémentaire. L’adoption reste dirigée par les entreprises plutôt que par les consommateurs. De solides écosystèmes d’infrastructures de semi-conducteurs et d’IA améliorent le positionnement concurrentiel au sein de l’industrie mondiale des robots humanoïdes.

Analyse du marché des robots humanoïdes en Europe

Le marché européen était évalué à 0,77 milliard de dollars en 2025, soit 17,10 % du chiffre d'affaires mondial, et devrait atteindre 1,03 milliard de dollars en 2026. Le marché européen est principalement motivé par la pénurie de main-d'œuvre, l'augmentation des coûts de main-d'œuvre, l'automatisation croissante dans le secteur manufacturier, l'innovation dans le matériel robotique, tel que les capteurs, les actionneurs et les matériaux, les politiques gouvernementales de soutien et le vieillissement de la population. De plus, d’importants investissements dans la R&D, l’intégration de la robotique basée sur l’IA et l’adoption croissante dans les secteurs de la santé, de la logistique et des services soutiennent davantage la croissance du marché dans la région.

L’Europe affiche une croissance de marché constante, soutenue par des pôles de fabrication avancés et des cadres réglementaires structurés. Les secteurs de l’automobile et de l’automatisation industrielle sont les premiers à l’adopter. Les réglementations en matière de protection du travail influencent les stratégies d’intégration. La collaboration en matière de recherche entre les universités et les entreprises de robotique renforce les pipelines d’innovation. Toutefois, la sensibilité aux coûts et les pratiques conservatrices des entreprises en matière d’approvisionnement freinent l’expansion rapide des parts de marché dans plusieurs économies européennes.

Marché allemand des robots humanoïdes

L’Allemagne constitue un banc d’essai industriel stratégique sur le marché en raison de son leadership en matière de fabrication automobile et de sa spécialisation en ingénierie. Les entreprises évaluent les humanoïdes pour leur soutien ergonomique aux tâches et leur flexibilité de production. L'intégration avec l'infrastructure Industrie 4.0 améliore l'expérimentation. Le respect de la réglementation et la participation des comités d’entreprise façonnent les délais d’adoption, influençant ainsi une croissance graduelle mais structurée du marché. Le marché allemand devrait atteindre 0,2 milliard de dollars d’ici 2026.

Marché des robots humanoïdes au Royaume-Uni

Le marché britannique devrait atteindre 0,08 milliard de dollars d’ici 2026. Le marché britannique bénéficie de solides pôles de recherche en intelligence artificielle et d’innovation en robotique. L’adoption se concentre sur des déploiements pilotes au sein d’institutions de logistique et de recherche. La participation en capital-risque soutient le développement de plateformes à un stade précoce. La mise à l’échelle commerciale reste mesurée en raison des contraintes de coûts et des cadres d’évaluation des risques d’entreprise. La croissance à long terme s’aligne sur la demande d’automatisation du secteur des services.

Analyse du marché des robots humanoïdes au Moyen-Orient et en Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 0,27 milliard de dollars au marché mondial en 2025, soit une part de 6,10 %, et devraient atteindre 0,37 milliard de dollars en 2026. Dans la région du Moyen-Orient et de l’Afrique, la transition progressive vers l’automatisation devrait offrir des opportunités de croissance du marché. Les initiatives gouvernementales en matière de villes intelligentes, les investissements dans l’automatisation industrielle et l’intérêt croissant pour la robotique pour les applications de santé, d’hôtellerie et de sécurité devraient influencer positivement l’expansion du marché.

Les marchés du Moyen-Orient et d’Afrique font l’objet d’expérimentations sélectives au sein des logistiques, des instituts de recherche et des initiatives d’innovation gouvernementales. L’adoption reste limitée par la maturité des infrastructures et la priorisation des capitaux. Toutefois, les programmes de villes intelligentes et les stratégies de diversification industrielle pourraient soutenir une croissance progressive du marché dans des secteurs ciblés au cours de l’horizon de prévision.

Analyse du marché des robots humanoïdes en Amérique latine

L’Amérique latine représente un segment émergent mais limité du marché. L’adoption reste limitée par la disponibilité des capitaux et la maturité de l’automatisation industrielle. L'expérimentation pilote a lieu principalement dans les installations de fabrication multinationales. La sensibilité aux prix influence les décisions d’achat. La croissance du marché à long terme pourrait dépendre de la baisse des coûts du matériel et de l’augmentation des investissements régionaux dans les infrastructures de fabrication de pointe.

Amérique du Sud

En Amérique du Sud, on constate une prise de conscience croissante de la robotique et un intérêt de divers secteurs pour accroître son adoption. L’expansion des activités de fabrication, la modernisation des processus industriels et l’augmentation des investissements dans les technologies d’automatisation contribuent encore davantage à la croissance du marché des robots humanoïdes dans la région.

Le marché sud-américain représentait 0,22 milliard de dollars en 2025, soit 5,00 % de l'industrie mondiale, et devrait atteindre 0,3 milliard de dollars en 2026.

Paysage concurrentiel de l’industrie des robots humanoïdes

Des acteurs clés concentrés sur le renforcement de leur position sur le marché avec des développements continus

Le marché mondial des robots humanoïdes est consolidé par des acteurs de premier plan tels que PAL Robotics, Figure, Agility Robotics, Honda Motor Co., Ltd., Toyota, Boston Dynamics, Hanson Robotics, Sanctuary Cognitive Systems Corporation, NVIDIA Corporation et Tokyo Robotics Inc., entre autres. Ces entreprises étendent leurs opérations en adoptant des stratégies telles que des fusions, des acquisitions, des lancements de produits, des collaborations et des partenariats.

Le marché reste concentré entre un nombre limité d’entreprises technologiques, de startups de robotique avancée et d’entreprises diversifiées d’automatisation industrielle. Le positionnement concurrentiel est actuellement moins déterminé par la production en volume que par la différenciation technologique, la solidité du capital et les capacités d’intégration des écosystèmes.

L’intensité capitalistique reste une barrière à l’entrée. La mise à l’échelle de la production humanoïde nécessite des investissements importants dans la fabrication de précision, la certification de sécurité et l’infrastructure de formation des modèles d’IA. En conséquence, les premières parts de marché sont concentrées parmi les entités bien financées. Les partenariats stratégiques se développent entre les fournisseurs de semi-conducteurs, les développeurs de technologies de batteries et les entreprises clientes pilotes. Ces collaborations accélèrent la validation de la commercialisation et réduisent les cycles d’itération d’ingénierie.

La stratégie tarifaire reste fluide. Peu d’entreprises ont atteint une échelle de production de masse ; par conséquent, les coûts unitaires restent élevés. Au fil du temps, la standardisation des composants et les courbes d’apprentissage de la production pourraient remodeler la répartition des parts de marché en faveur des entreprises capables de fabriquer à l’échelle industrielle.

Liste des principales entreprises de robots humanoïdes :

- PAL Robotics (Espagne)

- Chiffre (États-Unis)

- Robotique d'agilité(NOUS.)

- Honda Motor Co., Ltd. (Japon)

- Toyota (Japon)

- Boston Dynamics (États-Unis)

- Hanson Robotics (Chine)

- Société des systèmes cognitifs Sanctuary (Canada)

- Société NVIDIA(NOUS.)

- Tokyo Robotique Inc.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE SUR LE MARCHÉ DES ROBOTS HUMANOÏDES :

- Février 2025 :Apptronik Inc. a lancé des programmes de collaboration industrielle ciblant l'augmentation de l'assemblage de fabrication. L’objectif était d’affiner l’automatisation ergonomique des tâches et d’augmenter la fiabilité de la disponibilité dans les environnements d’usine. Les technologies incorporées comprenaient des systèmes d'actionneurs modulaires, des capteurs de couple avancés et des algorithmes de manipulation adaptatifs.

- Mai 2025 :Unitree Robotics Co. Ltd. a présenté des prototypes humanoïdes améliorés mettant l'accent sur des ensembles d'actionneurs rentables et un contrôle de mobilité amélioré. L'initiative visait à réduire les barrières à l'entrée du matériel et à accélérer l'expansion des projets pilotes sur les marchés émergents. Les capacités mises en évidence comprenaient des moteurs électriques à couple élevé, des systèmes de fusion de capteurs intégrés et un logiciel d'optimisation de la démarche basé sur l'IA.

- Juin 2024 :Elon Musk, PDG de Tesla Motors, a confirmé que Tesla pourrait vendre son robot humanoïde « Optimus » d’ici fin 2025 et a prédit que cela pourrait porter la valorisation de Tesla à 25 000 milliards de dollars.

- Juin 2024 : LeL'Institute of Electrical and Electronics Engineers (IEEE), une organisation professionnelle technique, a annoncé le lancement d'un groupe d'étude pour explorer le paysage humanoïde actuel et développer des normes de robots que les organisations peuvent suivre. Ce groupe est ouvert à d’autres personnes du monde universitaire, des agences gouvernementales et de l’industrie.

- Avril 2024 :Boston Dynamics, une société américaine de conception robotique, a dévoilé la dernière version du robot humanoïde Atlas dans une nouvelle vidéo. Ce robot est entièrement électrique, plus puissant et agile que son prédécesseur à la retraite.

- Avril 2024 :Sanctuary Cognitive Systems Corporation, un développeur de robots humanoïdes, et Magna International, une entreprise de technologie de mobilité, ont annoncé un partenariat pour faire progresser le développement de robots humanoïdes pour la fabrication automobile. Ce partenariat comprend un examen approfondi visant à améliorer le coût et l'évolutivité des robots humanoïdes en utilisant le portefeuille de produits automobiles, l'ingénierie et les capacités de fabrication de Magna.

- Mars 2024 : Figure, un fabricant de robots humanoïdes, s'est associé à OpenAI, une organisation de recherche et de déploiement d'IA, pour intégrer les systèmes d'IA d'OpenAI dans les robots humanoïdes développés par Figure.

COUVERTURE DU RAPPORT

Le rapport offre des informations qualitatives et quantitatives sur le marché et une analyse détaillée de la taille et du taux de croissance pour tous les segments possibles du marché. Il fournit également une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Le rapport offre des informations clés, telles que la mise en œuvre de l’automatisation dans des segments de marché spécifiques, les développements récents du secteur, tels que les partenariats, les fusions, le financement, les acquisitions, l’analyse SWOT consolidée des principaux acteurs, les stratégies commerciales des principaux acteurs du marché, les indicateurs macro et microéconomiques et les principales tendances du secteur. Cette analyse détaillée fournit une vue complète du marché et de son potentiel de croissance et de développement.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021 – 2024 |

|

Taux de croissance |

TCAC de 50,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de mouvement

Par composant

Par candidature

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial devrait atteindre 165,13 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 4,49 milliards de dollars.

Le marché devrait enregistrer un TCAC de 50,60 % au cours de la période de prévision.

Le bipède devrait détenir le segment leader des types de mouvements sur le marché.

Les progrès technologiques rapides, les pénuries de main-d’œuvre, le vieillissement de la population et l’automatisation croissante stimulent la croissance du marché.

Certains des principaux acteurs du marché sont PAL Robotics, Agility Robotics, Honda Motor Co., Ltd., Toyota, Boston Dynamics, Hanson Robotics, NVIDIA Corporation et d'autres.

L’Asie-Pacifique a dominé le marché des robots humanoïdes avec une part de marché de 42,60 % en 2025.

Par composant, le segment des logiciels devrait afficher le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés